Ricardo Arriazu advirtió que el Gobierno “hará lo imposible para que no se dispare el tipo de cambio” y alertó sobre el riesgo político post electoral.

El economista Ricardo Arriazu, una de las voces más influyentes para Javier Milei, anticipó que el Gobierno sostendrá el dólar hasta las elecciones del 26 de octubre, pero cuestionó el esquema de bandas cambiarias. Además, alertó que una derrota oficialista podría dejar al Presidente “sin poder político” para gobernar.

Un diagnóstico crudo sobre la economía y la política

El reconocido economista Ricardo Arriazu, titular de la consultora Macroanalistas y considerado una de las figuras de referencia del pensamiento económico liberal, presentó su análisis sobre la coyuntura argentina en un evento organizado por IEB Banca Privada, una de las principales firmas del sistema financiero local, con operaciones por más de USD 3.000 millones.

Ante un auditorio de más de 100 empresarios reunidos en el Hotel Four Seasons, Arriazu planteó un diagnóstico tan realista como inquietante. En su exposición, advirtió que el país enfrenta “dos cisnes negros”: un riesgo internacional —vinculado a una eventual guerra comercial o la explosión de una burbuja de activos financieros— y un riesgo político interno, que definió como “el principal problema estructural de la Argentina”.

“La economía se sostiene sobre la confianza. Cuando hay confianza, las personas consumen, invierten y generan crecimiento. En escenarios de desconfianza, el gasto se reduce y surge el riesgo de implosiones económicas”, señaló.

El economista anticipó que hasta las elecciones presidenciales del 26 de octubre, el Ejecutivo “hará lo imposible para que no se les vaya el tipo de cambio”, aunque rechazó el actual esquema de bandas cambiarias. Según detalló, desde que se flexibilizó el cepo en abril, el sector privado compró USD 17.000 millones, lo que a su entender refleja la fuerte dolarización de portafolios.

“Estoy completamente en contra de las bandas de flotación. Argentina es un país bimonetario. Cada vez que el dólar se mueve, tiembla todo”, afirmó Arriazu.

“El Tesoro se va a quedar sin plata y va a intervenir el Central”

En un mensaje directo al auditorio empresario, el economista advirtió sobre la fragilidad fiscal y la capacidad limitada del Tesoro para sostener intervenciones cambiarias. “El Tesoro se va a quedar sin plata y va a intervenir el Central”, anticipó.

Aunque se declaró “dolarizador desde los años 80”, Arriazu consideró que la dolarización plena no parece factible en el actual contexto. “Yo soy dolarizador desde los 80, pero no me queda claro que se pueda”, reconoció.

Sobre el apoyo financiero estadounidense, diferenció entre el swap de monedas con China —que sólo puede utilizarse para pagar importaciones al país asiático— y el swap en negociación con Estados Unidos, que podría aplicarse con mayor flexibilidad.

“La demora tiene que ver con que se está negociando. El swap con China requiere autorización de ellos, pero el de Estados Unidos podría usarse libremente. Si está la plata de EE.UU., es más que suficiente para parar la corrida y abrir mercados”, explicó.

Arriazu vinculó esa negociación con factores políticos: “Estados Unidos entiende que hay elecciones y que su apoyo tiene sentido porque Argentina es el único país grande de la región alineado estratégicamente”.

Riesgo político y proyección post electoral

El economista dedicó parte de su exposición a analizar el escenario político tras los comicios. Planteó que el futuro del programa económico dependerá de la capacidad legislativa del oficialismo.

“Hay dos alternativas: si Milei logra un tercio en alguna de las cámaras, podrá evitar vetos o juicios políticos. Si no lo consigue, es la Argentina de siempre. Es probable que Milei no pueda hacer nada y se quede sin poder”, advirtió.

Arriazu sostuvo que la confianza política es la variable más determinante para la recuperación económica, al tiempo que advirtió que una derrota electoral podría traducirse en un shock de expectativas y volatilidad cambiaria.

Respecto del electorado libertario, ironizó: “Dicen que el votante de Milei es joven, varón y con poca educación. Yo agrego que además no entiende nada de sus discursos”.

“El único logro de Milei es el equilibrio fiscal”

En relación al Presupuesto 2026, Arriazu lo calificó como “muy bueno” y valoró el esfuerzo por mantener el gasto público en su menor nivel en 30 años. “El único gran logro de Milei es haber alcanzado el equilibrio fiscal”, afirmó.

Rechazó una posible devaluación como salida, por su impacto regresivo: “Una devaluación es un impuesto; baja el poder de compra de la gente”. También alertó sobre los riesgos de un retroceso legislativo: “El Congreso quiere revertir el superávit fiscal, y eso sí sería un problema grave en la cuenta corriente”.

Finalmente, destacó que la deuda argentina es baja en términos relativos, pero “su historial de incumplimiento convierte cada dólar adeudado en un pasivo riesgoso”.

“Tenemos una de las deudas más bajas del mundo, pero como somos estafadores seriales, un dólar que debamos es mucho”, resumió.

Arriazu cerró su exposición con una reflexión pesimista sobre la cultura económica nacional:

“No hay nada que pueda parar la caída de la economía si no se recupera la confianza. Si no cometemos errores, podríamos crecer al 5,5% anual con energía y agro, pero seguimos siendo el país de las oportunidades perdidas. Somos tan tontos razonando que no tengo esperanza de que vayamos a cambiar.”

El Gobierno estima que el 2025 culminará con una suba del PIB del 5,4%. Este crecimiento se apoya en las subas del Consumo Privado (+10,2%), la Inversión (+26,5%) y las Importaciones (+33,3%) y en menor medida crecen las Exportaciones (+9,0%), al tiempo que el Consumo Público caerá en 0,2%.

Para el 2026, se proyecta una continuación del crecimiento: se estima suba del 5,0% del PIB y con un crecimiento sostenido para los años siguientes (también +5,0% para 2027 y 2028). En 2026, el crecimiento proyectado del PIB estaría motorizado principalmente por el Comercio Exterior, con subas de las Exportaciones del 10,6% y de las Importaciones en 11,1%. El Consumo Privado continuaría su expansión pero a menor ritmo (+4,9% para 2026) al igual que la Inversión (+9,4%) al tiempo que el Consumo Público se recuperaría en +1,2%.

• Tipo de Cambio

El 2025, según el texto del proyecto, cerraría con un tipo de cambio nominal (TCN) a $ 1.325 (+28,9% interanual) mientras que para diciembre de 2026, se espera que el TCN se ubique en $ 1.423 (+7,4%). La proyección hacia 2026 y 2027 ubica al TCN en $ 1.470 (+3,3% i.a) y $ 1.488 (+1,2%). Lo curioso de estas proyecciones es que el TC Mayorista del 15/09 ya se ubicaba en $ 1.462, es decir, muy por encima de lo que se proyecta para el cierre del 2026 y a tiro del valor de proyección de cierre del 2027.

• Inflación

A diciembre de 2025 se ubicaría en 24,5% interanual y se espera una importante desaceleración de la inflación para diciembre de 2026, ubicándose en 10,1% y continuando la reducción hacia 2027 (5,9% anual) y 2028 (3,7%). Para alcanzar el objetivo de cerrar el año 2025 con una inflación anual de 24,5%, se requiere que entre septiembre y diciembre el IPC tenga una variación promedio mensual del 1,0%. A su vez, para alcanzar el objetivo del 2026, se requiere una inflación promedio mensual de 0,8% durante todo el año.

• Comercio Exterior Para el 2025 se espera que las Exportaciones crezcan al 6,6% medida en USD FOB, pero las Importaciones se alzarían en 31,8%, generando un déficit comercial por USD 2.447 millones. Ese déficit en el saldo comercial continuaría en 2026 donde se espera que las Exportaciones se expandan 9,1% y las Importaciones en +12,0%, generando un saldo comercial proyectado en -USD 5.752 millones.

Impuestos y Recaudación Tributaria

La recaudación de impuestos nacionales y de aportes y contribuciones a la seguridad social se estima que alcanzará en el año 2026 la suma de $ 225.109.871 millones ($ 225 Billones), creciendo 21,7% nominal anual. Esta suba estimada estaría apoyada subas de la recaudación de Ganancias, Comercio Exterior e Impuesto a los Combustibles, entre otros, mientras que se espera una caída nominal de la recaudación del impuesto a los Bienes Personales.

Así, la presión tributaria pasaría de 21,30% del PIB en el año 2025 a 21,77% en el año 2026.

• Impuesto al Valor Agregado neto de reintegros: su recaudación ascendería a $ 71,4 billones (31,7% del total) creciendo 19% interanual. En términos de PIB, pasaría del 6,92% en 2025 al 6,91% en 2026.

• Impuesto a las Ganancias: se proyecta una recaudación por $ 48,4 billones (21,5% del total) y un incremento del 24,9% nominal anual. En términos de PIB, pasa del 4,47% al 4,68%.

• Impuestos Internos Coparticipados: recaudarían $ 3,9 billones, incrementándose 13,8% anual y en términos de PIB baja del 0,39% al 0,37%.

• Impuesto sobre los Bienes Personales: la recaudación alcanzaría los $ 1,5 billones, mostrando una disminución de 13,4% nominal anual. En términos de PIB pasaría del 0,20% al 0,15% en 2026.

• Impuestos sobre los Combustibles y al Dióxido de Carbono: su recaudación sería por $ 7,6 billones creciendo 71,6% anual por las actualizaciones de las sumas fijas para determinar el impuesto. Pasaría del 0,51% de PIB al 0,74% en 2026.

• Derechos de Exportación: se prevé recaudar $ 10,2 billones, registrando un incremento del 22,8% anual. Pasaría del 0,95% al 0,98% del PIB en 2025.

• Derechos de Importación y Tasa de Estadística: los recursos ascenderían a $ 7,9 billones (+29,9% anual). En términos de PIB pasarían de 0,71% al 0,77%. • Impuesto sobre los Créditos y Débitos: alcanzará los $16,7 billones, registrando un alza de 21,7%. En términos de PIB crece del 1,59% al 1,62%.

• Monotributo Impositivo: los recursos serían por $ 0,8 billones (+36,6%). Pasarían de 0,07% al 0,08% del PIB.

• Otros Impuestos: la recaudación sería por $ 1,5 billón (+11,1%), pasando del 0,16% al 0,15% del PIB. • Aportes y contribuciones a la seguridad social: recursos ascenderían a $ 55 billones (+18,6%) pasando del 5,34% al 5,32% del PIB.

Sobre anuncios del gobierno respecto al gasto

• Universidades

De acuerdo con el artículo 12 del proyecto, el crédito presupuestario para gastos de funcionamiento, inversión y programas especiales de las universidades nacionales es por un total de $ 4.785.118 millones ($ 4,8 billones). Si se compara esa cifra respecto al proyecto de presupuesto 2025 (no aprobado) y se lo mide a precios de diciembre 2026 (según las pautas macro), tendrían un aumento del 9,8%. Sin embargo, si se toma el Crédito Vigente actual, el valor queda 1,2% por debajo. Por ende, habría un nuevo ajuste presupuestario para Universidades.

En millones de $ 2025_proyecto 2026_proyecto Var % real

Universidades $ 3.804.260 $ 4.785.118 9,8%

En millones de $ 2025 credito vigente 2026 proyecto Var % real

Universidades $ 4.228.542 $ 4.785.118 -1,2%

• Prestaciones de la Seguridad Social: Jubilaciones y pensiones El proyecto 2026 establece un incremento del 21,5% sobre el gasto en Prestaciones Sociales (que incluye jubilaciones y pensiones). El total presupuestado es de $ 67,2 billones, contra un total de $ 55,3 billones de gasto proyectado para el total 2025. Esta suba nominal del 21,5%, considerando inflación proyectada, equivale a un alza real del 5,0%.

En millones de $ 2025_estimado 2026_proyecto Var % real

Prestac. Seguridad Social $ 55.291.046 $ 67.178.856 5,0%

El relevamiento semanal de la consultora Analytica mostró un aumento del 0,3% en alimentos y bebidas en el Gran Buenos Aires, con un promedio de cuatro semanas en 2,4%. La proyección para el índice general de precios de septiembre se ubica en 2,1% mensual, con impacto diferenciado según rubros.

Durante la segunda semana de septiembre, los precios de alimentos y bebidas en el Gran Buenos Aires registraron una variación semanal de 0,3%, según el relevamiento de la consultora Analytica.

El dato se suma a un promedio de cuatro semanas de 2,4%, lo que refuerza la tendencia de desaceleración inflacionaria observada en el último trimestre. Para el nivel general de precios, la consultora proyecta un incremento mensual de 2,1% en septiembre.

La evolución de los alimentos es seguida de cerca por el Gobierno y los analistas, ya que constituye el componente más sensible en la canasta de consumo y tiene un impacto directo sobre el poder adquisitivo de los hogares.

Variaciones por rubros: fuerte aumento en verduras y frutas

El informe destaca que las verduras encabezaron las subas con un 9,6% en el promedio de cuatro semanas, mientras que las frutas mostraron un incremento de 5,1%. Analytica aclara que en el caso de las verduras, el alza se explica en gran medida por el fuerte aumento registrado en la segunda semana de agosto, que eleva el promedio móvil.

En contraste, las categorías con menores aumentos fueron:

Café, té, yerba y cacao: +0,9%

Lácteos: +0,6%

Por otro lado, se verificó una baja en pescados y mariscos (-0,4%), una de las pocas categorías con retroceso de precios en el período.

Suba semanal del 0,3% y proyección de 2,1% en septiembre

El informe de Analytica proyecta que el nivel general de precios durante septiembre cerrará con una suba del 2,1%, consolidando un sendero de inflación moderada.

La evolución de los precios de alimentos y bebidas sigue siendo un desafío clave en el marco de la política económica:

Para los hogares, significa un alivio parcial en comparación con los picos inflacionarios de 2023, aunque con fuertes disparidades entre rubros.

Para el Gobierno, constituye un insumo crítico en la definición de paritarias, programas de asistencia y metas fiscales vinculadas al gasto social.

La heterogeneidad sectorial (con subas fuertes en frutas y verduras, y bajas en productos estacionales como pescados) también anticipa que la canasta de consumo continuará mostrando variaciones marcadas por factores climáticos, estacionales y de logística.

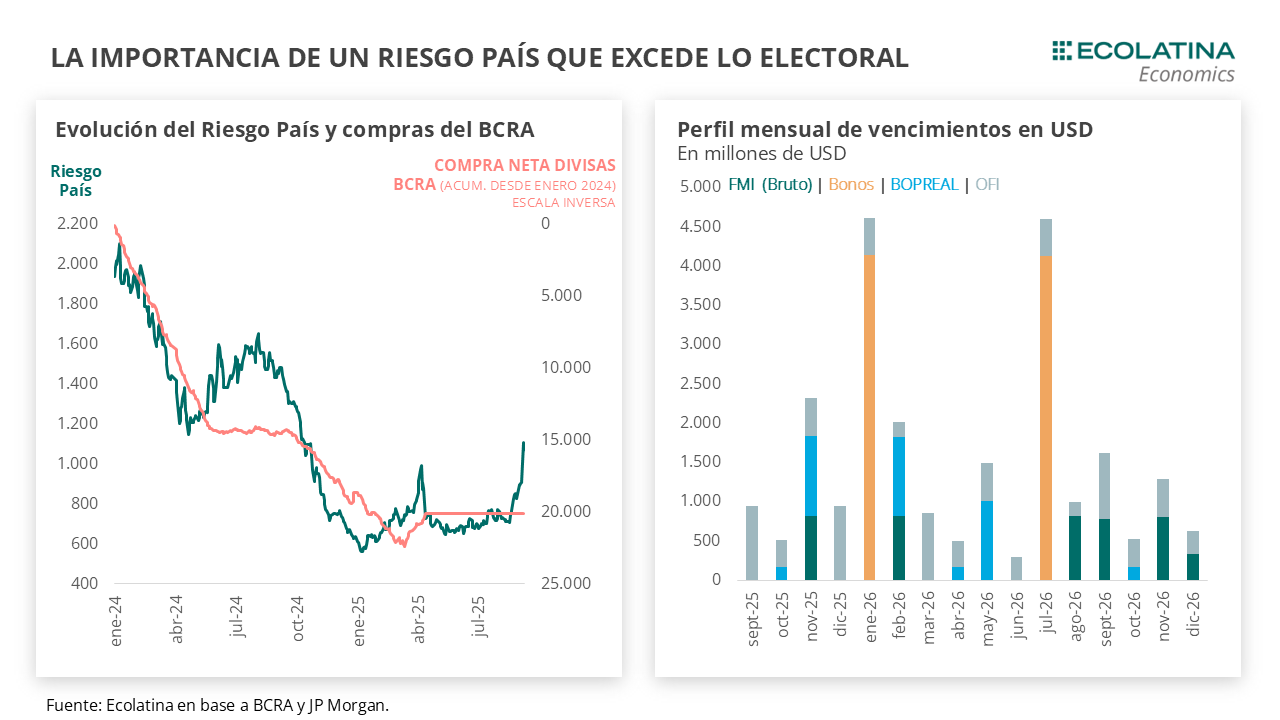

La contundente derrota en las elecciones de la provincia de Buenos Aires de septiembre (más de 13 puntos de diferencia) alteró el delicado equilibrio político-económico que el Gobierno intentaba sostener hasta las presidenciales de octubre. El resultado precipitó un cambio de estrategia: menor tasa de interés, dólar más alto y un Riesgo País que ya superó los 1.100 puntos.

Así lo refleja el informe de la consultora Ecolatina, denominado “Ajustando expectativas”

Una economía en modo electoral no alcanzó para obtener lo que era un objetivo claro del Gobierno: tener un desempeño aceptable en las elecciones provinciales de septiembre (una derrota de 5 puntos como mucho) y luego alcanzar un buen resultado en las elecciones nacionales de octubre, mostrando así un apoyo contundente de la sociedad al programa económico.

La contundente derrota electoral (más de 13 puntos) tuvo un impacto negativo en el mercado. A pesar de la confirmación del rumbo económico del Gobierno, los hechos trajeron modificaciones con un esquema virando a menores tasas y dólar más elevado. El Central absorbió peso en el mercado a una tasa decreciente, impulsando la tasa de interés del sistema a la baja y facilitando un costo de endeudamiento menor para la licitación de la semana de Finanzas. Desde el lado de los dólares, el Tesoro parece haberse corrido del mercado y el nuevo equilibrio se ubicó por encima de los $1.400, incluso rozando el techo de la banda. En este sentido, la principal herramienta para contener el dólar está siendo la amenaza de ventas del BCRA en el techo de la banda. El desempeño electoral trajo a escena un Riesgo País al alza, importante para afrontar los próximos vencimientos de deuda en dólares.

Lo evidente: el resultado electoral no será el único factor que defina la dinámica del Riesgo País, también entran en juego las señales de gobernabilidad y la recomposición de Reservas. Incluso suponiendo que se retoma el acceso a los mercados, la actual política cambiaria posiblemente sea revisada de cara a la segunda mitad del mandato ¿Iremos a un régimen de flotación sucia? En tal caso, el nivel del tipo de cambio dependería más de la intensidad de los flujos de divisas (reales y financieras) y no sólo de las intervenciones oficiales. En tal sentido, si el BCRA define una trayectoria clara y transparente de recomposición de reservas, seguramente ayude a descomprimir el Riesgo País.

Hace algunas semanas veníamos marcando que la economía ya había entrado en modo electoral: el Gobierno buscaba contener el dólar para concentrarse en la desinflación como principal activo de campaña, relativizando los costos en materia de actividad. El objetivo era claro, tener un desempeño aceptable en las elecciones provinciales de septiembre (una derrota de 5 puntos como mucho) y luego alcanzar un buen resultado en las elecciones nacionales de octubre, mostrando así un apoyo contundente de la sociedad al programa económico.

En cuanto a la caja de herramientas utilizada, las autoridades evitaron comprar USD en el MULC (luego de adquirir USD 1.229 en julio) para no incrementar la demanda, e incluso realizaron ventas (unos USD 600 M en julio) de forma indirecta vía organismos públicos (es decir, ni el BCRA ni el Tesoro). Además, se impulsó un alza en las tasas de interés (endógenas a la dinámica del tipo de cambio) y una marcada intervención en los futuros del dólar para fomentar el carry trade con cobertura cambiaria (estimamos cerca de USD 4.500 M a finales agosto).

Como contrapartida, la inflación se mantuvo por debajo del 2% mensual en agosto por cuarto mes consecutivo, persistiendo la señal positiva de un pass-through acotado (el dólar subió 4,6% promedio). No obstante, el costo en materia de actividad es cada vez más palpable: en julio la industria cayó 2,3% mensual por segundo mes consecutivo, y borró casi toda la recuperación que había registrado desde el año pasado. Asimismo, en un escenario de mayor incertidumbre electoral y elevadas tasas de interés, las previsiones para agosto no son alentadoras. Por caso, los préstamos por Adelantos se desplomaron casi 11% en agosto e interrumpieron una racha nueve meses consecutivos al alza.

Como era esperable en las puertas de la contienda el electoral el escenario político-económico se fue tensando. Con un poder de fuego diezmado de los organismos públicos, el Gobierno se decidió a intervenir directamente en el mercado con los depósitos del Tesoro para contener el tipo de cambio. Los depósitos en dólares venían sufriendo un constante goteo desde el comienzo de agosto, y el martes 4/9 anunció oficialmente que intervendría el mercado de cambios. Tan sólo ese mismo día, Hacienda se desprendió de USD 200 M, acumulando una venta superior a los USD 500 M en las cuatro ruedas contenidas durante la semana (implicando 4 de cada 10 dólares comprados en julio).

Lo peor llegó el fin de semana, cuando el oficialismo obtuvo derrota contundente (por más de 13 puntos) a manos de Fuerza Patria en la Provincia de Buenos Aires. Claramente, la sorpresa electoral tuvo un impacto negativo no sólo para el Gobierno, sino también para los mercados: 1) El Merval cayó un 16% en dólares, la mayor caída diaria desde las PASO de agosto del 2019; 2) Los bonos soberanos en USD cayeron en promedio un 9% y llevaron al Riesgo País por encima de los 1.100 puntos básicos (el nivel más alto desde octubre del 2024); y 3) El tipo de cambio oficial abrió a $1.450 (más de un 6% arriba del cierre del viernes previo y apenas un 1,2% por debajo del techo de la banda), aunque luego se estabilizó en la zona de $1.420.

En este marco, el Gobierno comunicó que no cambiaría el rumbo económico, reafirmando el esquema cambiario-monetario trazado en un contexto de mayores expectativas de devaluación. No obstante, los movimientos en el mercado del Central en la semana señalaron un nuevo cambio pragmático en la estrategia del Gobierno. Concretamente, durante las primeras ruedas el Central tomó mayor protagonismo absorbiendo pesos en el mercado a una tasa decreciente, que pasó del orden del 45% TNA a los 35% TNA en la previa de la licitación de Finanzas el miércoles 10 (habría absorbido cerca de $1,1 bn entre el martes y miércoles). Así, la tasa de caución a 1 día que abrió la semana en 45% TNA PP en MAE, llegó el miércoles a la zona del 33% TNA PP; y el precio de los instrumentos a tasa fija subió en promedio 1,3%, comprimiendo los rendimientos desde una zona del 5% TEM a los 4% TEM.

Este marco permitió que Finanzas obtenga una buena licitación, donde adjudicó $6,6 bn sobre ofertas de $7,4 bn, lo que significó un rollover de 91,4%. En una semana compleja, el Tesoro logró renovar gran parte de los vencimientos sin la asistencia de una suba de encajes del BCRA a los bancos en la previa (algo que se había hecho habitual), y logró renovar a una tasa casi en línea a la del mercado en un contexto de menores rendimientos.

Por el lado de los dólares, el Tesoro se habría corrido del mercado. En palabras del ministro de Economía, Luis Caputo, el Tesoro se habría retirado del mercado durante la semana, aunque los depósitos sufrieron una nueva baja de cerca de USD 65 M entre el lunes y el martes, con una suba de los depósitos en pesos (expresados en dólares) de casi la misma magnitud (+USD 56 M). Más allá de lo indicativo de los números, lo cierto es que, de existir tales ventas, se encuentran muy por debajo de los registros de la previa electoral (USD 120 M diarios).

De todas formas, la principal herramienta para contener el dólar está siendo la amenaza de ventas del BCRA en el techo de la banda. Si bien el Tesoro cuenta con cerca de USD 1.100 M en sus depósitos y tiene que afrontar vencimientos en USD por la misma magnitud hasta las elecciones de octubre (razón por las cual habrían dejado correr inicialmente el dólar en lugar de frenarlo), el BCRA dispone de más de USD 15.000 M en Reservas Internacionales Líquidas (Reservas Brutas – SWAP – oro) para intervenir en caso de que sea necesario.

Consecuentemente, el mercado parece creer en el techo de la banda cambiaria (al menos hasta las elecciones), y no descartamos que intente en algún momento hasta octubre testear el comportamiento de las autoridades. De hecho, en la jornada de hoy, justo cuando apareció un offer en el mercado en el techo de la banda por USD 100 M (levantando sospechas de que el BCRA estaría detrás), Federico Furiase, integrante del equipo económico, posteó en X respecto al poder de fuego del Central que la creencia o no de la misma no depende de ellos y que “sólo lo comprobarán si lo testean”, aludiendo a que actuarán si la divisa llegara a cotizar $1.471 (techo la de banda).

En suma, las cosas sí cambiaron. El esquema cambiario-monetario acusó recibo y se reconfiguró en un equilibrio de tasas reales elevadas para contener el dólar a uno de menores tasas de interés y dólar más elevado.

Más allá del cambio de estrategia, si el BCRA vende reservas o no, cuándo comienza a hacerlo y a qué ritmo son factores que no son inocuos para la sostenibilidad del esquema una vez superadas las elecciones. Pongámoslo en números: si suponemos que el BCRA arranca a intervenir a fines de septiembre (justo un mes antes de las elecciones) y que su intervención diaria es en promedio USD 120 M (en línea con las ventas del Tesoro en las ruedas previas a la elección de PBA), la autoridad monetaria se estaría desprendiendo de USD 2.400 M. Si bien luce un número no tan grande en comparación con el poder de fuego del BCRA, no creemos que sea una señal positiva para el mercado financiero, dado que explicaría más de la mitad de los vencimientos en USD de bonos soberanos que tiene que afrontar el Tesoro en enero.

En materia electoral, si bien la primera impresión del resultado en PBA es que hoy un triunfo categórico de La Libertad Avanza a nivel nacional luce más improbable que antes, lo cierto es que el tránsito hasta octubre es largo y el gobierno aún tiene chances de “recrear” la sensación de “triunfo”. En este marco, frente a vencimientos en dólares por cerca de USD 20.000 M en 2026, el principal interrogante de cara a los próximos meses es si un buen (o aceptable) resultado electoral es suficiente para bajar el riesgo país y volver a los mercados internacionales de deuda, clave para la sostenibilidad del esquema económico.

Lo evidente, la expectativa electoral sufrió un shock. La crispación del clima político se materializó en una batería de leyes (hasta el día de hoy en discusión) que pusieron en jaque el equilibrio fiscal, principal ancla del programa económico. Los virtuales costos políticos de los vetos y una política monetaria-cambiaria con claro impacto negativo en la actividad suscitó dudas lógicas de si la performance del Gobierno sería la esperada. Desde la baja registrada en el Índice de Confianza del Gobierno de Di Tella en agosto (algo que toma el mercado como predictor electoral), el riesgo país saltó del orden de los 700-750 a los 850-900 puntos básicos, para pasar a los actuales 1.000 p.b. tras la derrota de PBA. Local o no, la nacionalización de la elección ocurrió y dejó en el centro de la escena el virtual apoyo popular al programa económico.

Otra cuestión, ahora más evidente: el resultado electoral no será el único factor que defina la dinámica del riesgo país, también entran en juego las señales de gobernabilidad (diálogo con gobernadores) y la recomposición de reservas. Incluso suponiendo que se retoma el acceso a los mercados, la actual política cambiaria posiblemente sea revisada de cara a la segunda mitad del mandato ¿Iremos a un régimen de flotación sucia? En tal caso, el nivel del tipo de cambio dependería más de la intensidad de los flujos de divisas (reales y financieras) y no sólo de las intervenciones oficiales. En tal sentido, si el BCRA define una trayectoria clara y transparente de recomposición de reservas, seguramente ayude a descomprimir el riesgo país.

Dólar oficial al alza

Con el resultado electoral como trasfondo, el dólar oficial spot finalizó la semana en $1.453 (+7,2% respecto al viernes previo), saltando 4% al cierre del lunes y otro 1,5% en la jornada de hoy. Por otro lado, las Reservas Brutas finalizaron en USD 40.309 M y las Reservas Netas descontando los depósitos del Tesoro, BOPREAL y DEG habrían cerrado en USD 1.300 M (+USD 6.600 M si no se descuentan aquellos ítems).

La brecha cambiaria se mantiene estable

En la semana, los dólares alternativos finalizaron con subas. En números, el dólar minorista subió 5,8% ($1.468) respecto al viernes de la semana anterior, el dólar MEP operado con AL30 ascendió 6,3% ($1.473), el dólar CCL operado con GD30 se deslizó 5,2% ($1.449) y el blue aumentó 4,0% ($1.425). Frente a un deslizamiento mayor del tipo de cambio mayorista, la brecha cambiaria promedio finalizó en la zona del 1%.

Los futuros de dólar suben

Los contratos a futuro del dólar acompañaron el movimiento del spot. En detalle, los contratos de septiembre a noviembre subieron 4,7%, y aquellos con vencimiento desde diciembre +4,4%. Respecto a las devaluaciones implícitas, el mercado cerró con una devaluación próxima al 4,5% para el trimestre septiembre-noviembre, y promedia un 12,8% para el trimestre siguiente.

Los datos recientes de inflación en Estados Unidos volvieron a encender las alarmas del mercado: el Índice de Precios al Consumidor superó las previsiones y reforzó la incertidumbre en torno a la inminente decisión de la Reserva Federal, que se reunirá el 16 y 17 de septiembre. Con una economía que muestra señales mixtas —inflación persistente y deterioro del mercado laboral—, los analistas advierten que la autoridad monetaria enfrenta un delicado equilibrio entre avanzar con un recorte de tasas o sostener la política restrictiva por más tiempo, con efectos que impactan tanto en los mercados globales como en países emergentes como la Argentina.

“Aunque sabemos que la medida de inflación preferida por la Fed es el PCE subyacente, muchos factores de la cifra actual del IPC acabarán, lamentablemente, repercutiendo en el PCE subyacente. Debido a ello, es probable que el PCE subyacente también registre un 3,0 % o más a finales de este mes, lo que supondría la primera cifra del PCE subyacente por encima del 3 % en 17 meses (marzo de 2024). Una vez más, se está avanzando claramente en la dirección equivocada”, analizó John Kerschner, gestor de carteras de Janus Henderson. (En el mercado se conoce como PCE al Índice de Precios del Gasto en Consumo Personal, la métrica favorita de la Reserva Federal.)

Y agregó: “Normalmente, una cifra del IPC superior a la esperada, como la de este jueves, provocaría una venta masiva en el mercado de bonos, pero debido a que la cifra del IJC es peor de lo esperado, el mercado de bonos se está centrando actualmente en la cifra del IJC y está repuntando ligeramente. No es de extrañar que la curva de rendimiento siga empinándose, ya que los mercados anticipan un recorte de la Fed la próxima semana, al tiempo que se mantienen alerta ante el preocupante entorno inflacionista”. (“IJC” refiere a las solicitudes iniciales de subsidio por desempleo en Estados Unidos.)

Señales cruzadas y expectativa máxima por la reunión de la Reserva Federal

Agustín Bilinskis, director de Desarrollo de Negocio de VT Markets, advierte que el mercado debate entre un posible recorte de tasas en septiembre, que “relajaría los costos de financiamiento globales y daría impulso a activos emergentes, y la opción de que la Reserva Federal mantenga su política restrictiva por más tiempo, lo que sostendría un dólar fuerte y mayor volatilidad financiera”.

“Para la Argentina, un recorte sería un alivio parcial, pero si las tasas altas se prolongan, la presión sobre el tipo de cambio y la inestabilidad monetaria se intensificarán, poniendo a prueba la capacidad del gobierno de estabilizar expectativas”, explicó Bilinskis.

Según Matías Alberti, director país de Coinbase Argentina, los mercados muestran que un recorte de tasas de la Reserva Federal en septiembre ya está prácticamente descontado. “Este contexto nos permite mantener una mirada optimista sobre la evolución cripto en Argentina. Un marco de costos de financiamiento más bajos y menor presión inflacionaria es clave para profundizar el uso institucional de criptoactivos”.

En este sentido, desde Coinbase destacaron medidas como las del Gobierno de la Ciudad de Buenos Aires de permitir pagar impuestos municipales con criptomonedas. “Estas acciones colaboran a seguir desarrollando herramientas para reducir la burocracia para el pago de impuestos y lograr una mayor transparencia en la administración pública”, dijo Alberti.

¿Y ahora qué hará la Reserva Federal?

Desde Janus Henderson advierten que “la Fed se ha puesto claramente entre la espada y la pared. El presidente Powell se compromete a combatir la desaceleración cada vez más evidente del mercado laboral con recortes de tipos, mientras ignora la otra mitad de su doble mandato: la estabilidad de los precios o, más concretamente, una inflación del 2 %. El IPC subyacente lleva 4,5 años por encima del objetivo del 2 % de la Fed, y la tendencia es al alza. No creemos que se alcance el objetivo del 2 % al menos durante varios años más, salvo que se produzca una recesión, lo que, aunque siempre es posible debido a perturbaciones externas, no se acerca ni remotamente a nuestra previsión de referencia”, analizó John Kerschner.

De cara a la semana próxima, el mercado se mantiene expectante. El desafío para Jerome Powell será encontrar un punto de equilibrio entre sostener la credibilidad antiinflacionaria y, al mismo tiempo, dar respuesta a un mercado laboral que muestra señales de enfriamiento.

Para economías emergentes como la Argentina, la decisión tendrá un efecto directo: un alivio si se reducen los costos de financiamiento globales o, en el escenario opuesto, mayores presiones cambiarias y financieras si se prolonga el ciclo de tasas altas. En ese marco, los próximos días serán clave para medir la reacción de los mercados y anticipar el impacto de la política monetaria de la Reserva Federal en el cierre de 2025.