Deuda corporativa en máximos: empresas argentinas aceleran emisiones y el mercado vive su mejor inicio de año desde 2015

El mercado de capitales argentino atraviesa uno de sus momentos más activos de la última década y empieza a mostrar señales concretas de reapertura financiera para el sector privado. Entre enero y abril de 2026, las emisiones de obligaciones negociables y fideicomisos financieros de las empresas superaron los US$ 6.200 millones medidos al dólar contado con liquidación, configurando el mejor primer cuatrimestre desde 2015 y consolidando un cambio de clima que el sistema financiero venía esperando desde hace años.

El dato surge de un informe elaborado por el equipo de Deals de PwC Argentina y refleja no sólo una recuperación del financiamiento corporativo, sino también una transformación en las expectativas de empresas e inversores frente a la estabilidad macroeconómica, la baja del riesgo país y la desaceleración de tasas.

El volumen operado expone además un fenómeno político y económico más profundo: el regreso gradual del crédito privado de mediano plazo en una economía que durante años funcionó prácticamente sin financiamiento genuino y con mercados cerrados para la mayoría de las compañías.

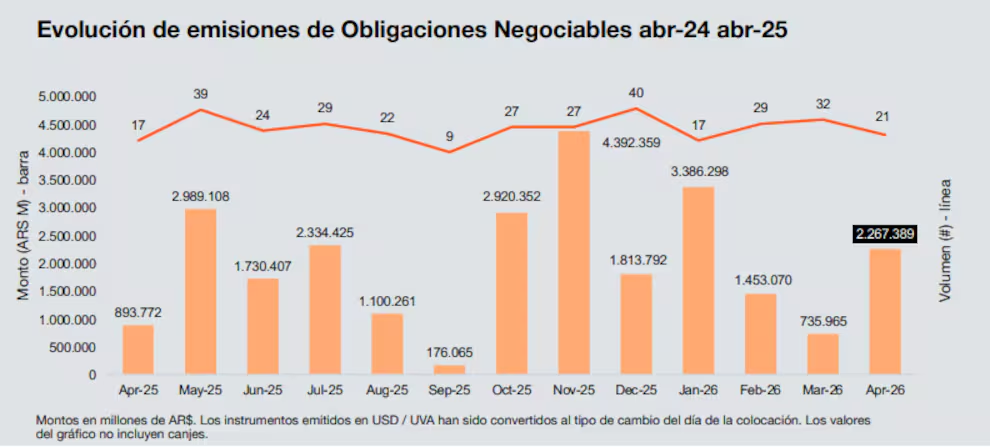

Durante el primer cuatrimestre se concretaron 142 emisiones, el segundo registro más alto de la última década. El principal motor fueron las obligaciones negociables, que totalizaron US$ 5.586 millones distribuidos en 100 operaciones, también un récord histórico para este período del año.

El mercado mostró además una clara preferencia por deuda denominada en dólar hard, que explicó cerca del 90% de las colocaciones dentro del Régimen General. El dato revela que, pese a la desaceleración inflacionaria y cierta estabilidad cambiaria, las empresas todavía privilegian financiamiento atado a moneda dura para aprovechar tasas internacionales más competitivas y captar demanda externa.

La novedad más relevante fue el retorno de las emisiones internacionales. Entre enero y abril, compañías argentinas colocaron US$ 3.069 millones en el exterior mediante ocho operaciones, el mejor desempeño de los últimos tres años. En la City interpretan ese movimiento como una consecuencia directa de la caída del riesgo país tras las elecciones legislativas de octubre de 2025, donde el oficialismo logró consolidar poder parlamentario y reforzar expectativas de continuidad del programa económico.

Desde entonces, el mercado internacional comenzó lentamente a reabrirse para firmas argentinas que durante años habían quedado prácticamente excluidas del crédito global. Según PwC, desde octubre hasta fines de abril se registraron 18 emisiones internacionales por US$ 7.250 millones.

El cambio también empezó a verse en la composición de los instrumentos financieros demandados. Las ON dólar linked y ajustadas por UVA representaron apenas el 2% del total emitido, el nivel más bajo desde 2020. La lectura del mercado es clara: cayó la necesidad urgente de cobertura cambiaria e inflacionaria que dominó las estrategias financieras durante los años de alta volatilidad macroeconómica.

La baja de tasas se convirtió en otro factor decisivo. La tasa promedio de colocación de obligaciones negociables en pesos cayó de 37,6% nominal anual en enero a 26,3% en abril. La compresión supera los 1.100 puntos básicos en apenas un trimestre y marca las tasas corporativas más bajas desde el inicio de la gestión de Javier Milei.

Ese descenso comienza a modificar comportamientos empresariales que estaban prácticamente paralizados desde hacía años. Empresas que postergaban inversiones o dependían exclusivamente de capital propio vuelven ahora a evaluar financiamiento vía mercado de capitales.

Incluso en el segmento PYME avalado empezaron a observarse colocaciones con márgenes negativos, una anomalía poco frecuente en la Argentina reciente y que refleja el fuerte apetito inversor por instrumentos corporativos de riesgo moderado.

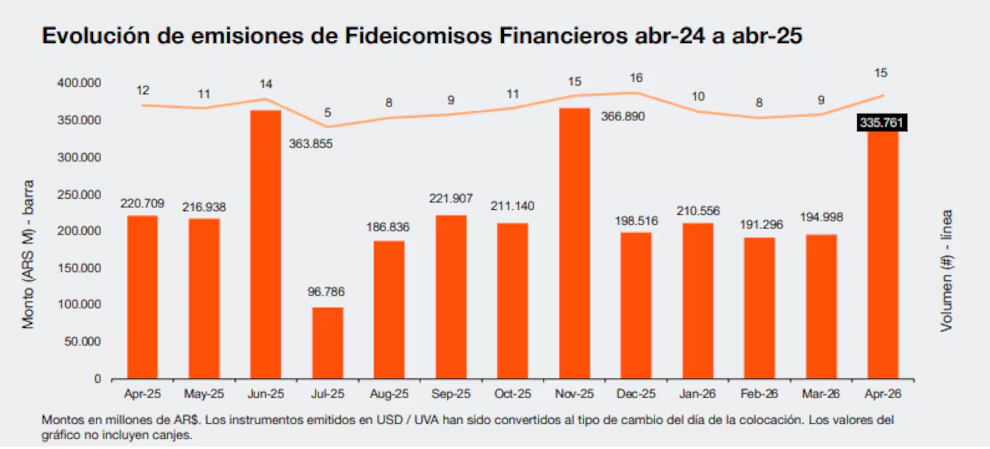

Los fideicomisos financieros también consolidaron su recuperación. En el primer cuatrimestre alcanzaron US$ 630 millones mediante 42 emisiones, con crecimiento tanto en monto como en cantidad de operaciones. Estos instrumentos volvieron a ganar atractivo porque ofrecen respaldo sobre activos específicos y permiten aislar riesgos en un contexto donde todavía persisten niveles elevados de mora en algunos sectores de la economía real.

Dentro de ese segmento, Mercado Libre tuvo un rol dominante. La compañía realizó dos emisiones por $230.000 millones y explicó cerca del 69% de todo el volumen colocado en fideicomisos financieros durante abril. El dato ratifica cómo las grandes empresas tecnológicas y fintech empiezan a consolidarse como actores centrales del nuevo esquema financiero argentino.

El segmento PYME también mostró señales de reactivación. Las obligaciones negociables para pequeñas y medianas empresas alcanzaron US$ 39 millones en el cuatrimestre, el mayor volumen nominal desde 2015 para ese período.

Aunque todavía se trata de cifras relativamente pequeñas frente a las grandes colocaciones corporativas, el dato es relevante porque refleja una reapertura gradual del financiamiento hacia sectores productivos medianos que históricamente quedaron fuera del mercado de capitales argentino.

Para provincias periféricas como Misiones, la mejora del acceso al crédito corporativo podría convertirse en un factor estratégico si logra extenderse hacia economías regionales. Sectores como yerba mate, forestación, agroindustria o energía renovable siguen enfrentando fuertes restricciones de financiamiento de largo plazo y costos elevados para capital de trabajo.

El desafío será observar si esta mejora financiera logra derramarse más allá de bancos, energéticas, fintech y grandes grupos económicos, que hoy concentran buena parte de las emisiones.

El mercado también sigue de cerca la reglamentación de los Fondos de Asistencia Laboral (FAL), previstos dentro de la reforma laboral. En el sistema financiero estiman que ese mecanismo podría canalizar cerca de US$ 2.000 millones anuales hacia instrumentos administrados por fondos comunes de inversión, aportando mayor profundidad al mercado en pesos y nuevas fuentes de fondeo tanto para privados como para el Tesoro.

La combinación entre tasas descendentes, menor riesgo país y reapertura gradual del crédito internacional empieza a configurar un escenario financiero distinto al de los últimos años. Sin embargo, el mercado todavía observa con cautela variables clave como acumulación de reservas, sostenibilidad fiscal y estabilidad política.

La gran incógnita hacia adelante será si esta ventana financiera logra sostenerse en el tiempo o si queda limitada a un ciclo corto de optimismo financiero. Por ahora, las empresas argentinas aprovecharon el momento y aceleraron emisiones como no ocurría desde hace más de una década.