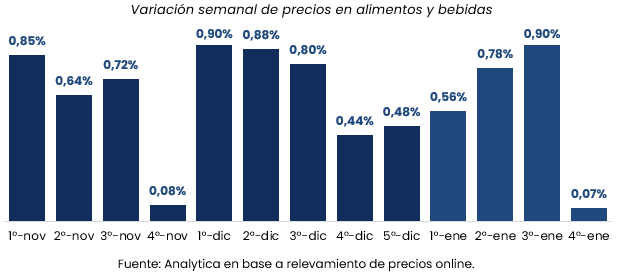

Inflación de alimentos: los precios subieron 2,4% en enero y las verduras lideraron los aumentos

Los precios de alimentos y bebidas registraron en enero una dinámica moderada, aunque con fuertes disparidades entre rubros. Según el relevamiento semanal de la consultora Analytica, en la cuarta semana del mes la variación fue de apenas 0,1% en el Gran Buenos Aires, pero el promedio de las últimas cuatro semanas arrojó un incremento acumulado de 2,4%. Con estos datos, la consultora proyecta que el nivel general de precios cerrará enero con una suba mensual del 2,4%, en línea con la evolución del rubro alimentos, uno de los componentes más sensibles del índice de inflación.

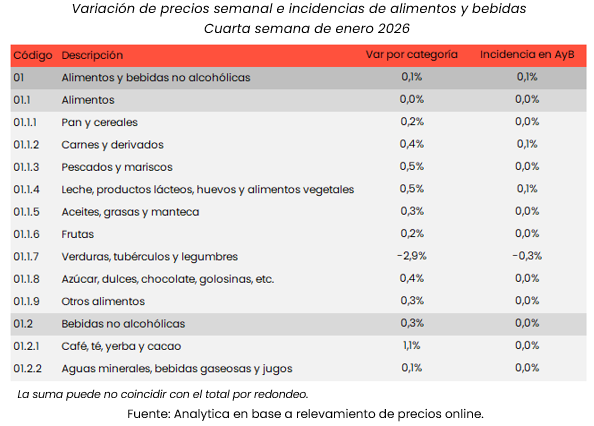

Alimentos y bebidas: desaceleración semanal, pero presión acumulada

El informe de Analytica correspondiente a la cuarta semana de enero muestra una marcada desaceleración en el corto plazo: los precios de alimentos y bebidas avanzaron solo 0,1% semanal. Sin embargo, la mirada mensual revela una dinámica más persistente. El promedio de las últimas cuatro semanas se ubicó en 2,4%, lo que marca el ritmo inflacionario del sector durante todo el mes.

Esta evolución resulta clave para el seguimiento de la inflación general, ya que alimentos y bebidas explican una porción relevante del gasto de los hogares y suelen tener un impacto directo sobre el poder adquisitivo. En ese sentido, la consultora proyecta que el nivel general de precios también cerrará enero con una suba del 2,4%, reflejando la incidencia de este rubro en la canasta de consumo.

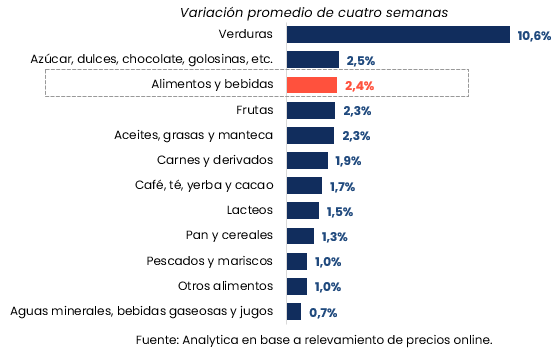

Verduras y azúcar, los rubros con mayores subas

El relevamiento evidencia fuertes diferencias entre categorías. El mayor aumento en el promedio de las últimas cuatro semanas se registró en verduras, con una suba acumulada de 10,6%, consolidándose como el principal factor de presión sobre los precios de alimentos en enero. Le siguieron azúcar, dulces, chocolates y afines, con un incremento de 2,5%.

En contraste, algunos rubros mostraron variaciones más acotadas. Dentro de las categorías con menores aumentos se ubicaron “otros alimentos”, que incluye snacks, salsas y condimentos, con una suba de 1,0%, y aguas, gaseosas y jugos, con un incremento de apenas 0,7%.

Proyección inflacionaria y señales para febrero

La combinación de una variación semanal prácticamente nula en la última medición y un acumulado mensual del 2,4% sugiere, según Analytica, una inflación de alimentos más contenida hacia el cierre de enero, aunque todavía condicionada por rubros estacionales como las verduras. Este comportamiento será determinante para evaluar si la desaceleración semanal logra consolidarse en febrero o si los aumentos acumulados continúan trasladándose al nivel general de precios.

Para los hogares, la dinámica del rubro alimentos sigue siendo central, tanto por su peso en el índice inflacionario como por su impacto inmediato sobre el consumo. Para la política económica, el dato refuerza la importancia de monitorear la evolución de los precios sensibles, especialmente aquellos con alta volatilidad, como frutas y verduras, que pueden alterar rápidamente el promedio mensual.