La contrucción rebotó un 3,8% en diciembre con respecto a noviembre, y finalizó 2025 con un crecimiento acumulado del 6,3%. En 2024, el sector había registrado un pésimo desempeño al contraerse un 27,4% tras acusar el golpe que significó el ajuste económico del Gobierno.

La actividad de la construcción cerró diciembre de 2025 con una mejora interanual del 2,9%, según el Indicador Sintético de la Actividad de la Construcción (ISAC). Sin embargo, el dato, presentado como señal de recuperación, esconde un escenario mucho más frágil: el crecimiento se apoya en una base de comparación extremadamente baja y no logra traducirse en un repunte sostenido del empleo ni en una reactivación homogénea de los insumos clave.

En el acumulado de 2025, el ISAC mostró una suba del 6,3%, pero la dinámica mensual revela un comportamiento errático. La serie tendencia-ciclo apenas avanzó 0,2%, una señal de estancamiento más que de expansión genuina. En términos reales, la construcción se mueve sin impulso, sostenida más por ajustes estadísticos que por un plan de obra o inversión consistente.

El consumo de insumos refuerza esta lectura desigual. Mientras algunos rubros exhiben fuertes subas interanuales —como los artículos sanitarios de cerámica (+40,0%) o el hierro y acero para la construcción (+29,7%)— otros materiales básicos continúan en caída profunda. Los ladrillos huecos retrocedieron 20,7%, el yeso 12,3% y los pisos y revestimientos cerámicos 11,1%, reflejando una actividad parcial, concentrada y sin derrame generalizado. .

El frente laboral confirma la fragilidad del sector. Si bien en noviembre se registró una suba interanual del 2,9% en los puestos de trabajo privados, el acumulado de enero a noviembre de 2025 sigue mostrando una caída del 0,4%. La construcción produce algo más, pero emplea menos, una combinación que anticipa mayor precarización y baja intensidad de obra.

Los permisos de edificación, otro termómetro clave, crecieron 13,6% interanual en noviembre, aunque el acumulado anual apenas subió 6,1%. La mejora existe, pero no alcanza para compensar la parálisis previa ni para activar una verdadera expansión del sector privado.

En síntesis, la construcción muestra signos de vida, pero lejos de una recuperación sólida. Sin obra pública significativa, con inversión privada selectiva y empleo todavía rezagado, el sector avanza a baja velocidad y sin un horizonte claro de crecimiento sostenido.

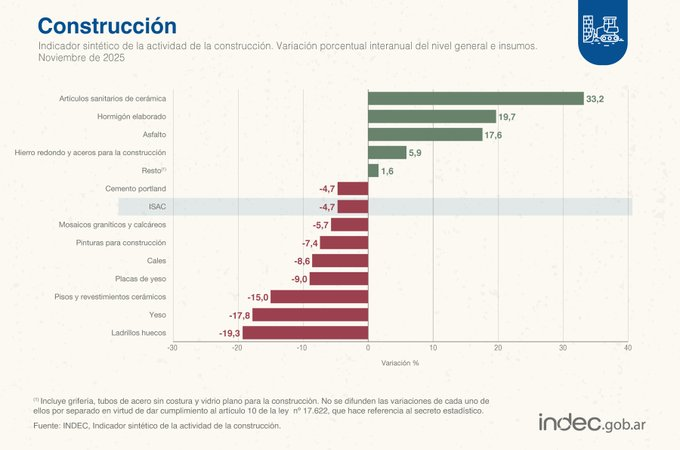

La actividad de la construcción volvió a mostrar un retroceso significativo en noviembre de 2025. Según informó el Instituto Nacional de Estadística y Censos (INDEC), el Indicador Sintético de la Actividad de la Construcción (ISAC) registró una caída del 4,7% interanual y un descenso del 4,1% respecto de octubre, marcando el segundo mes negativo del año y revirtiendo parcialmente el impulso que había sostenido el sector durante gran parte de 2025. El dato confirma que, pese al crecimiento acumulado, el sector enfrenta un escenario de mayor fragilidad hacia el cierre del año, con impacto directo sobre la inversión, el empleo y la cadena de insumos vinculada a la obra pública y privada.

Un retroceso mensual que quiebra la tendencia del año

De acuerdo con el informe técnico del INDEC, publicado el 8 de enero de 2026, el desempeño de noviembre se suma a la caída observada en enero (-1,4%), configurando un patrón de interrupción en la recuperación que la construcción había exhibido durante el resto del año. En términos interanuales, el ISAC mostró una baja del 4,7% frente a noviembre de 2024, mientras que la serie desestacionalizada evidenció una contracción mensual del 4,1%, y la serie tendencia-ciclo registró una variación negativa del 0,1%.

No obstante, el acumulado de los once primeros meses de 2025 todavía refleja un crecimiento del 6,6% respecto de igual período del año anterior, explicado por el buen desempeño registrado entre febrero y octubre. Ese contraste revela una dinámica heterogénea: mientras el promedio anual se sostiene en terreno positivo, los últimos datos mensuales anticipan una desaceleración más marcada del nivel de actividad.

Insumos en baja y señales mixtas dentro del sector

El deterioro de noviembre también se reflejó en el consumo aparente de insumos para la construcción. En la comparación interanual, ocho de los trece insumos relevados por el INDEC mostraron caídas, entre ellos algunos de fuerte peso en la actividad.

Las mayores bajas se observaron en ladrillos huecos (-19,3%), yeso (-17,8%), pisos y revestimientos cerámicos (-15,0%), placas de yeso (-9,0%), cales (-8,6%), pinturas para construcción (-7,4%), mosaicos graníticos y calcáreos (-5,7%) y cemento portland (-4,7%).

En contraste, cinco insumos registraron subas interanuales, lo que muestra una dinámica desigual dentro del sector: artículos sanitarios de cerámica (+33,2%), hormigón elaborado (+19,7%), asfalto (+17,6%), hierro redondo y aceros para la construcción (+5,9%) y el rubro resto de insumos (+1,6%), que incluye grifería, tubos de acero sin costura y vidrio plano.

El comportamiento dispar de los insumos sugiere que algunos segmentos vinculados a obras de mayor escala o a infraestructura específica mantuvieron cierto nivel de actividad, mientras que los materiales más asociados a la construcción tradicional y a la obra privada reflejaron un freno más pronunciado.

Impacto institucional, empleo y expectativas hacia 2026

El informe del INDEC también aporta datos complementarios relevantes para el análisis económico e institucional del sector. En materia laboral, los puestos de trabajo registrados en la construcción privada mostraron en octubre de 2025 —último dato disponible— una suba interanual del 3,5%, aunque el acumulado enero-octubre todavía exhibió una leve baja del 0,4%, lo que indica un mercado de trabajo que permanece sensible a los cambios en el nivel de actividad.

En paralelo, la superficie autorizada por permisos de edificación en una muestra de 246 municipios alcanzó en octubre los 1.601.008 metros cuadrados, con un aumento interanual del 4,1% y una suba acumulada del 5,4% en los primeros diez meses del año. Estos indicadores muestran que, aunque los proyectos aprobados aún sostienen cierto dinamismo, la ejecución efectiva enfrenta mayores restricciones.

Las expectativas empresarias relevadas por la encuesta cualitativa del INDEC refuerzan el clima de cautela. Para el período diciembre 2025–febrero 2026, el 68,5% de las empresas de obras privadas y el 54,1% de las dedicadas a obra pública anticipan que el nivel de actividad no variará, mientras que una proporción significativa prevé una caída. Entre los principales factores negativos se destacan la caída de la actividad económica, los altos costos de la construcción y los atrasos en la cadena de pagos.

En este contexto, la nueva caída del ISAC en noviembre se interpreta como una señal de alerta para un sector clave de la economía, tanto por su capacidad de arrastre sobre la industria de insumos como por su impacto en el empleo y la inversión. El desempeño de los próximos meses será determinante para evaluar si el retroceso de fin de año constituye un ajuste transitorio o el inicio de una fase de mayor enfriamiento en la actividad de la construcción.

La actividad económica mostró señales de rebote en agosto, pero la recuperación sigue frágil. La industria y la construcción registraron leves subas mensuales tras dos meses de caídas. Sin embargo, los niveles de producción continúan por debajo de los de 2024 y el repunte aún no logra consolidarse, según la consultora Ecolatina.

¿Rebota la actividad en agosto? La industria y la construcción mostraron leves mejoras en agosto, pero la recuperación sigue débil. Ecolatina prevé que el crecimiento real recién se consolide en 2026.

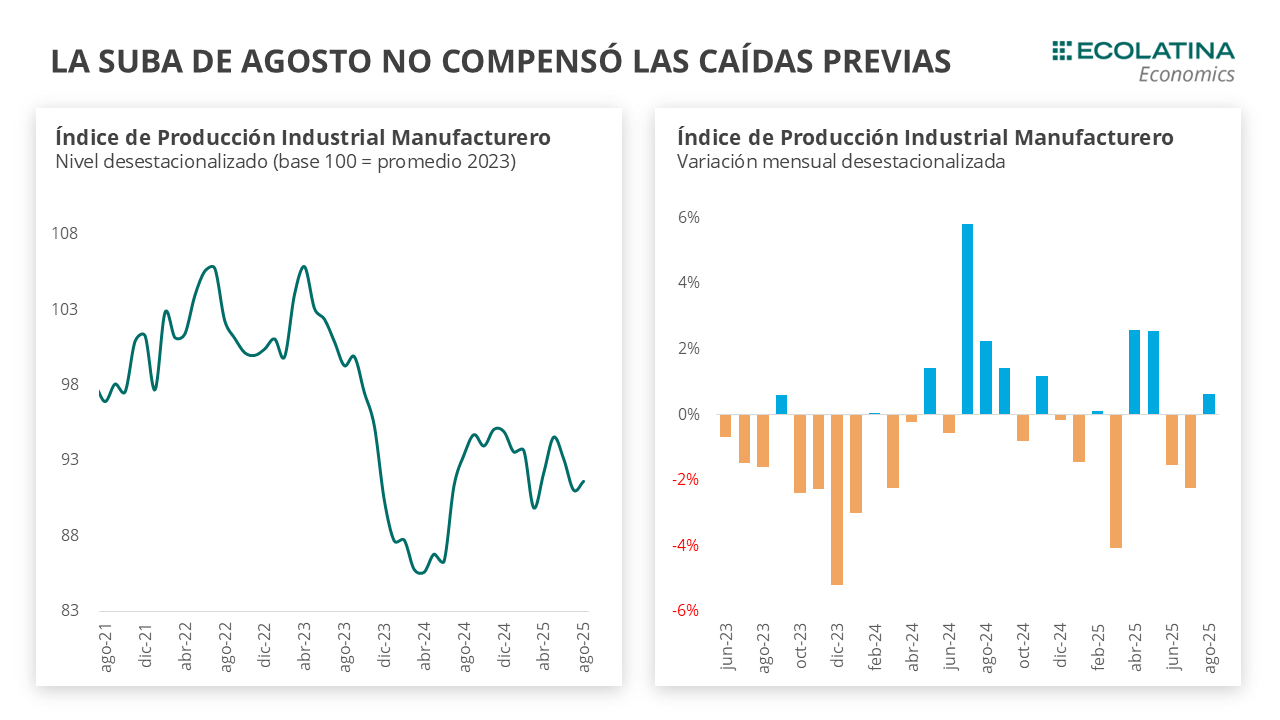

El Índice de Producción Industrial Manufacturero (IPI manufacturero) registró en agosto una suba mensual s.e. del 0,6%, luego de dos meses de caídas consecutivos. Con este dato la actividad del sector se ubicó 4,4% por debajo de septiembre del año pasado. En consecuencia, el indicador volvió a niveles previos al repunte de la actividad, borrando casi todo lo que había recuperado desde el año pasado.

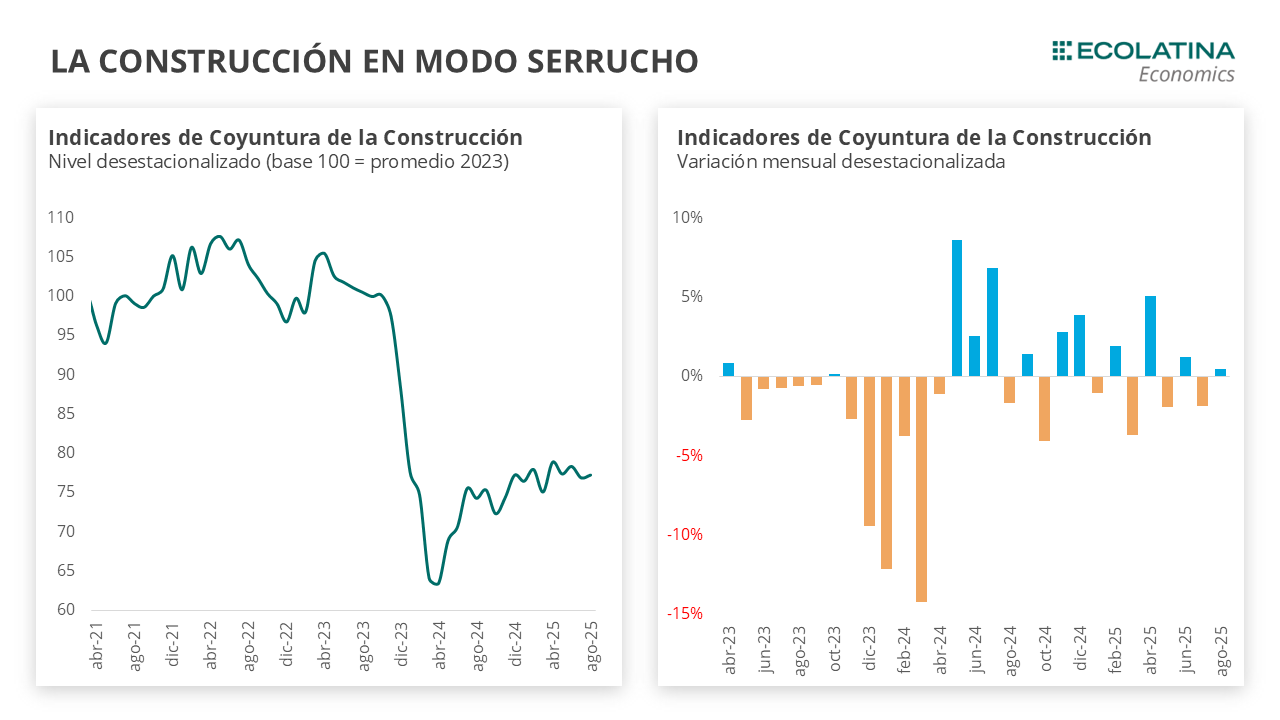

El Indicador Sintético de la Actividad de la Construcción (ISAC) subió 0,5% en agosto, continuando con los altibajos iniciados a fin del año pasado. De este modo, si bien acumula un crecimiento del 8,6% interanual en lo que va del año, esto es ayudado por una baja base de comparación, ya la mejora respecto a agosto del año pasado es solo el 0,4%. De hecho, en lo que va del año no ha crecido, posicionándose al mismo nivel que en diciembre.

El resultado de las elecciones, favorable o no para el Gobierno, abrirá la posibilidad para una recalibración del esquema económico que brinde previsibilidad y estimule el crecimiento de la actividad. Sin embargo, en el mejor de los casos, los efectos serán notorios una vez entrados en 2026, cuando una baja sostenida de la tasa de interés vuelva a permitir un aumento del crédito a empresas y familias y la reanudación del proceso de desinflación brinde una mejor perspectiva a la recuperación del poder adquisitivo.

Parcial recuperación de la industria en agosto

El Índice de Producción Industrial Manufacturero (IPI manufacturero) registró en agosto una suba mensual s.e. del 0,6%, luego de dos meses de caídas consecutivos. Con este dato la actividad del sector se ubicó 4,4% por debajo de septiembre del año pasado. En consecuencia, el indicador volvió a niveles previos al repunte de la actividad, borrando casi todo lo que había recuperado desde el año pasado.

La leve suba de este mes no alcanzó para compensar una caída acumulada 4% entre junio y julio, producida por la volatilidad cambiaria-monetaria de esos meses. De este modo, la industria se posiciona 3,6% por debajo del máximo alcanzando en noviembre del 2024.

Al interior del índice, ocho de los dieciséis sectores crecieron en agosto. Alimentos y bebidas, la categoría con mayor peso dentro del índice, fue el impulsor de la suba del mes al crecer 2,1% en la serie desestacionalizada. Entre las mejoras también se destacaron Productos de tabaco (+8,2%) y la Vehículos automotores (+5,4%). Por el lado de las caídas mensuales, la más pronunciada se observó en Otros equipos de transporte (-3,6%), seguido por Productos minerales no metálicos (-3,2%) y Productos de metal (-3,0%).

La construcción continua en modo serrucho

El Indicador Sintético de la Actividad de la Construcción (ISAC) subió 0,5% en agosto, continuando con los altibajos iniciados a fin del año pasado. De este modo, si bien acumula un crecimiento del 8,6% interanual en lo que va del año, esto es ayudado por una baja base de comparación, ya la mejora respecto a agosto del año pasado es solo el 0,4%. De hecho, en lo que va del año no ha crecido, posicionándose al mismo nivel que en diciembre.

Si bien la construcción difícilmente vuelva a los niveles los niveles del 2023, el sector logró sostener una lenta recuperación impulsada principalmente por el crédito y la obra privada desde mediados del año pasado. Sin embargo, la meseta registrada en la actividad durante los últimos meses terminó afectando al sector, ubicando a la construcción 2,1% por debajo del máximo alcanzado en abril de este año.

En cuanto a los insumos para la construcción, siete de los doce insumos crecieron en la serie desestacionalizada. La principal incidencia positiva vino dada por Asfalto (+11,2%), seguido por Cemento (+1,9%) Y hierro (+1,4%). En contraste, Placas de yeso (-6,5%) y Hormigón (-4,3%) fueron las principales caídas.

Entre los principales motivos de obstaculización de la construcción se encuentran la caída de la actividad económicay los altos costos de la construcción, que se está revirtiendo tímidamente en los últimos meses con el aumento del tipo de cambio. En ese sentido, entre las empresas privadas relevadas por el INDEC que esperan una caída en la actividad del sector en los próximos meses, el 30,7% atribuye esta perspectiva a una menor actividad económica, mientras que el 16% señala como principal causa el elevado costo de la construcción. Este segundo motivo se continuó reduciendo entre los encuestados, ya que representaba el 18,2% en el informe pasado. Esto puede deberse a la mejora en los costos en dólares desde julio, considerando que los precios del sector se determinan en dólares debido a su alto componente importado.

En materia de empleo, se registró un aumento en la proporción de empresas de obra privada que anticipan una caída en el sector durante los próximos tres meses. Mientras que el mes pasado el 18% de las firmas encuestadas preveía una reducción, en la última medición la cifra ascendió a 24,5%. A su vez, el 70,2% considera que el empleo no variará.

¿Qué esperamos hacia adelante?

La actividad económica comenzó el año en máximos, un nivel que no pudo ser sostenido a lo largo de los últimos meses que seguramente redundarán en dos trimestres (el segundo y el tercero) recesivos. En ese sentido, los indicadores adelantados de actividad para septiembre son mixtos.

Respecto a la industria, la producción de automóviles retoma las bajas al caer 1,9% s.e. en septiembre, posicionándose 5,0% por debajo del mismo mes del 2024. En la misma línea, el patentamiento de autos cayó 0,4% por primera vez en varios meses de subida (+28,2% i.a.).

La construcción presenta una mejora respecto a septiembre, aunque con señales mixtas. El Índice Construya registró una subió 1,1% s.e., del quedando un incluso por debajo de agosto del 2024 (-8,6% i.a.). Los despachos de cemento volvieron a caer en agosto (-1,8%), y se posicionaron con una contracción de 0,4% respecto a igual mes del 2024.

De todas formas, pese a la mejora en la competitividad de las últimas semanas y la expectativa de que se sostenga así incluso después de las elecciones, la incertidumbre acerca del rumbo económico, la volatilidad -ya que volvieron a subir en las últimas ruedas- de las tasas de interés y el freno en la recuperación de los ingresos reales no auguran un repunte significativo y/o sostenido de la actividad económica en lo que resta del año. En este sentido, seguimos previendo un crecimiento promedio de la actividad en el orden del 4% i.a.

El resultado de las elecciones, favorable o no para el Gobierno, abrirá la posibilidad para una recalibración del esquema económico que brinde previsibilidad y estimule el crecimiento de la actividad. Sin embargo, en el mejor de los casos, los efectos serán notorios una vez entrados en 2026, cuando una baja sostenida de la tasa de interés vuelva a permitir un aumento del crédito a empresas y familias y la reanudación del proceso de desinflación brinde una mejor perspectiva a la recuperación del poder adquisitivo.