Gobernadores se abroquelan: Jaldo se suma a Misiones y rechaza el “relato” del anticipo de coparticipación

El debate por los adelantos de coparticipación dejó de ser técnico para convertirse en un frente político abierto entre la Nación y las provincias. En ese escenario, el gobernador de Tucumán, Osvaldo Jaldo, se alineó con la postura que ya había fijado Misiones y cuestionó de manera directa el encuadre oficial de estos fondos como “asistencia”.

“No es ayuda, es plata nuestra adelantada que después hay que devolver”, sintetizó el mandatario tucumano al referirse al esquema por el cual el Gobierno nacional habilitó hasta $400.000 millones para doce provincias.

La definición no es menor: implica desarmar el principal argumento de la Casa Rosada y ubicar el mecanismo dentro de una lógica de financiamiento encubierto, donde las provincias toman deuda sobre recursos que ya les corresponden por ley.

Jaldo fue más allá y puso números al deterioro fiscal. Según detalló, Tucumán perdió en los últimos dos años ingresos equivalentes a una planilla y media de sueldos, en gran parte por la reducción de impuestos nacionales como el IVA, que impactan directamente en la masa coparticipable.

El gobernador también sumó otro eje crítico: la paralización de la obra pública nacional. Esa decisión obligó a la provincia a financiar infraestructura con recursos propios, profundizando la presión sobre las cuentas.

El planteo de Tucumán no es aislado. Se inscribe en una línea que ya había marcado Misiones, aunque con una estrategia más sofisticada desde el punto de vista financiero.

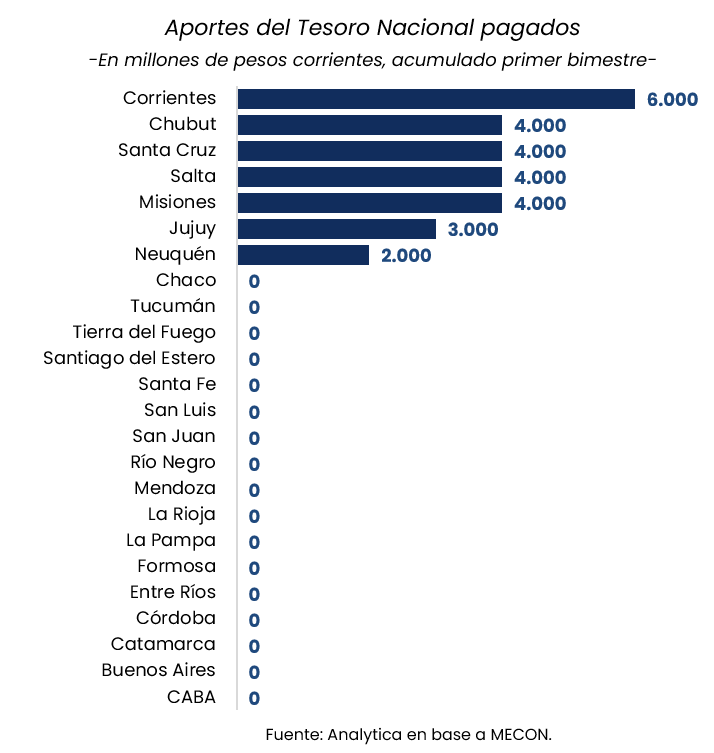

La provincia gobernada por Hugo Passalacqua aceptó solo una parte del adelanto ofrecido, pero con una condición central: no lo reconoce como crédito, sino como pago a cuenta de deudas históricas de la Nación.

El ministro de Hacienda, Adolfo Safrán, fue explícito: “Estos fondos no son financiamiento, son un reconocimiento parcial de obligaciones pendientes”.

La diferencia no es semántica. Mientras algunas provincias utilizan estos recursos para cubrir déficits de caja, Misiones busca evitar una nueva dependencia financiera y, al mismo tiempo, sostener un reclamo estructural por fondos adeudados.

Un contexto que explica el conflicto

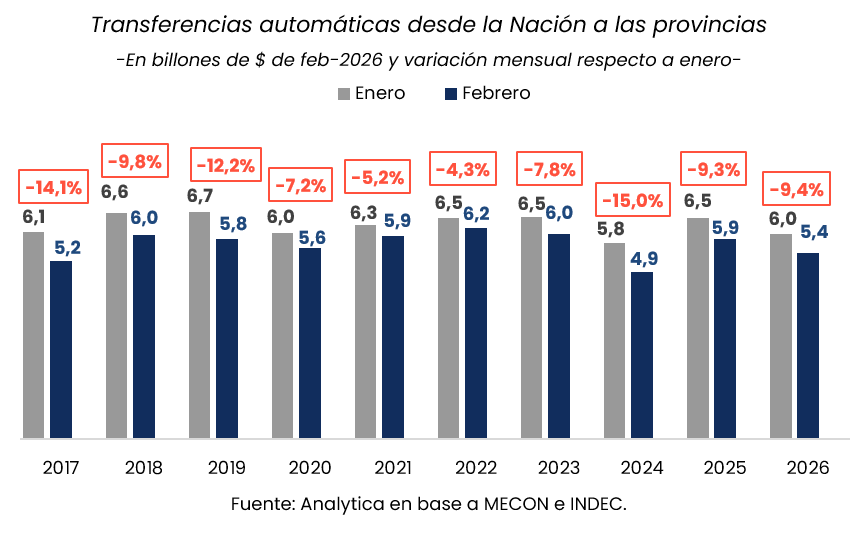

El endurecimiento de los gobernadores se explica por un dato de fondo: el deterioro sostenido de las transferencias nacionales.

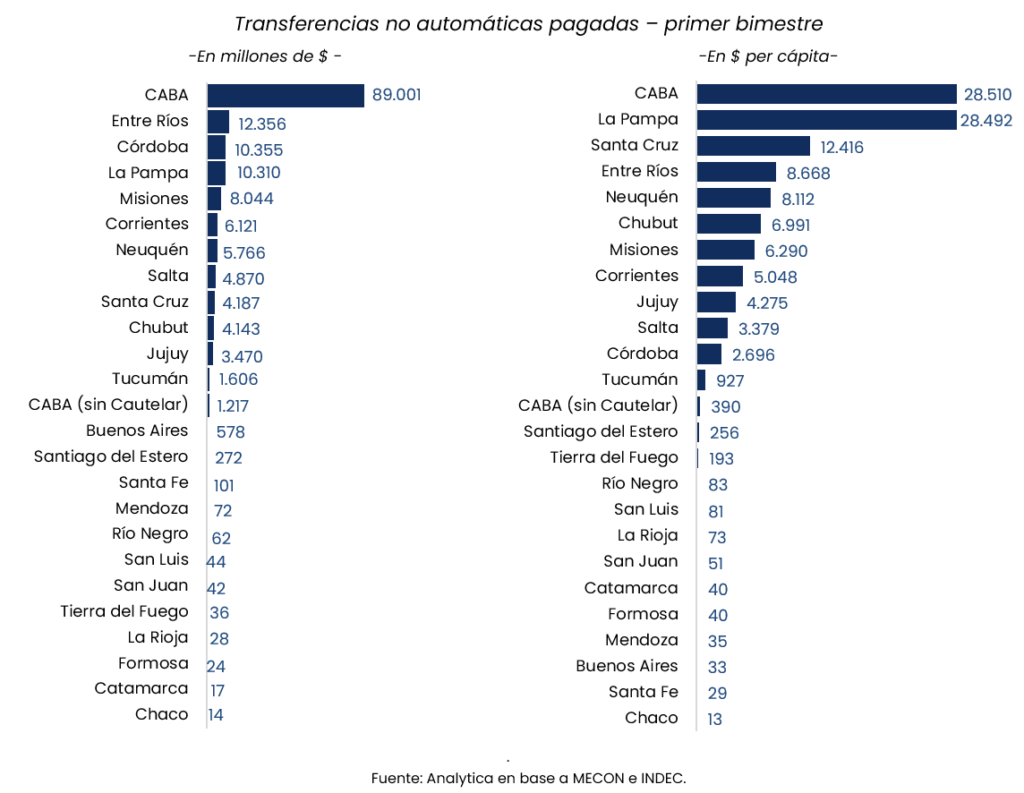

En el primer trimestre de 2026, las provincias y la Ciudad de Buenos Aires registraron una caída real del 8,3% en las transferencias totales, lo que equivale a una pérdida de $1,56 billones a precios de marzo.

El ajuste se dio por doble vía:

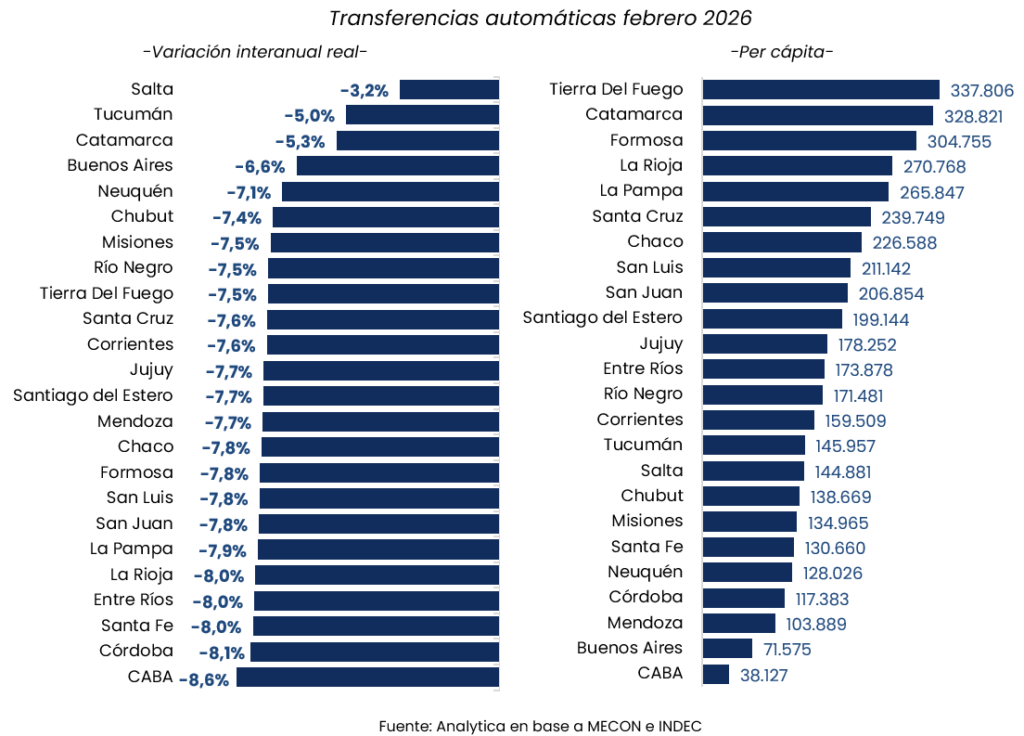

- Las transferencias automáticas (coparticipación) cayeron 6,4% real

- Las no automáticas se desplomaron 59,1%

El impacto es directo sobre las finanzas provinciales. En Misiones, por ejemplo, la caída muestra una tendencia sin rebote: -6,98% interanual en el primer trimestre y -12,46% frente a 2023, con marzo marcando el peor registro en la comparación de mediano plazo.

Detrás de estos números aparece un problema estructural: la debilidad de los principales impuestos que alimentan la coparticipación. El IVA, Ganancias y los aportes a la seguridad social crecen por debajo de la inflación, lo que implica una contracción real de la masa distribuida.

En este escenario, el anticipo de coparticipación deja de ser una herramienta técnica y pasa a ser un punto de fricción política.

Para el Gobierno nacional, es un mecanismo habitual que evita que las provincias se endeuden en el mercado a tasas del 30% al 45%, ofreciendo financiamiento en torno al 15%.

Para un número creciente de gobernadores, en cambio, se trata de otra cosa: un puente financiero que esconde un problema más profundo: la caída estructural de los recursos y el traslado del ajuste a las provincias.

Con Jaldo sumándose a esa lectura, el mapa empieza a mostrar un patrón claro: no hay rechazo al instrumento, pero sí al relato.