El Gobierno nacional promulgó la Ley de Presupuesto 2026 (Ley 27.798), que fija gastos totales por $148 billones, un superávit primario del 1,5% del PBI y un resultado financiero positivo del 0,2%. La norma, sancionada por el Congreso el 26 de diciembre y publicada en el primer Boletín Oficial del año, establece además una inflación anual proyectada del 10,1%, un dólar a $1.423 para diciembre de 2026 y un crecimiento económico del 5%. El texto redefine prioridades de gasto, consolida el sendero fiscal y anticipa impactos clave sobre educación, jubilaciones, salud y el frente externo.

La oficialización del Presupuesto 2026 se concretó mediante decreto del Poder Ejecutivo, luego de la aprobación legislativa en el Senado con 46 votos a favor, 25 en contra y una abstención. La ley se presenta como la hoja de ruta económica y financiera del Estado nacional para el próximo ejercicio y busca dotar de previsibilidad a la política fiscal, monetaria y cambiaria.

Marco macroeconómico y metas fiscales: superávit, crecimiento y tipo de cambio

El Presupuesto 2026 proyecta un crecimiento del Producto Bruto Interno (PBI) del 5%, acompañado por una inflación anual del 10,1%, en línea con un escenario de desaceleración inflacionaria. En materia cambiaria, el texto fija un tipo de cambio de $1.423 por dólar para diciembre de 2026, variable clave para el comercio exterior y la planificación de inversiones.

En el plano fiscal, la norma establece gastos totales por $148 billones, con un superávit primario del 1,5% del PBI y un superávit financiero del 0,2%, consolidando el objetivo de equilibrio de las cuentas públicas. Según la ley, este resultado se apoya en una administración más estricta del gasto y en una expansión moderada de los recursos.

Las exportaciones aparecen como uno de los motores del crecimiento proyectado: el Presupuesto prevé un incremento del 10,6% interanual hacia finales de 2026, en un contexto de recuperación de la actividad y mejora del frente externo.

Asignación del gasto: universidades, jubilaciones, salud y educación

Entre los principales destinos del gasto, el Presupuesto 2026 asigna $4,8 billones a las universidades nacionales, garantizando su financiamiento operativo y de programas especiales. El texto también contempla un aumento del 5% en el gasto previsional, en un escenario de contención del déficit y revisión de compromisos del sistema jubilatorio.

En el área social, se destacan incrementos reales en partidas sensibles: el gasto en Salud crecerá un 17%, mientras que Educación recibirá un aumento del 8%, con impacto directo sobre programas, transferencias y funcionamiento del sistema educativo.

Estos lineamientos reflejan una priorización selectiva del gasto, orientada a sostener áreas consideradas estratégicas, en paralelo con el compromiso de mantener el resultado fiscal positivo.

Desde una perspectiva institucional, la sanción y promulgación del Presupuesto 2026 refuerza el rol del Congreso en la definición de la política económica anual y aporta previsibilidad al sector público y privado. La fijación de metas explícitas de inflación, tipo de cambio y resultado fiscal funciona como señal para inversores, provincias y agentes económicos.

En términos políticos, la aprobación con mayoría en el Senado, aunque con votos negativos, evidencia un escenario de debate intenso en torno al ajuste del gasto, la sostenibilidad del superávit y la distribución de recursos. Los sectores más directamente impactados por la norma serán el sistema universitario, los beneficiarios del sistema previsional, el sector salud, el educativo y las actividades exportadoras, que operarán bajo los supuestos macroeconómicos fijados por la ley.

Hacia adelante, la ejecución del Presupuesto será clave para evaluar la consistencia entre las proyecciones oficiales y la dinámica real de la economía, en un año en el que el equilibrio fiscal y la desaceleración inflacionaria se consolidan como ejes centrales de la política económica.

El Poder Ejecutivo dispuso el otorgamiento de un Bono Extraordinario Previsional de hasta $70.000, que será abonado en enero de 2026 a jubilados, pensionados y titulares de prestaciones contributivas y no contributivas a cargo de la ANSES, mediante el Decreto 918/2025, dictado el 23 de diciembre de 2025 y publicado en el Boletín Oficial el 24 de diciembre. La medida apunta a compensar los efectos negativos de la fórmula de movilidad establecida por la Ley 27.609, especialmente sobre los beneficiarios de menores ingresos, y se inscribe en el esquema de asistencia previsional extraordinaria vigente desde enero de 2024.

El bono tendrá carácter no remunerativo, no estará sujeto a descuentos y no será computable para ningún otro concepto, reforzando el ingreso disponible de los adultos mayores alcanzados por la medida.

Fundamentos del decreto y antecedentes del sistema previsional

El decreto se apoya en la estructura normativa del sistema previsional argentino, conformado originalmente por la Ley 24.241, que creó el Sistema Integrado de Jubilaciones y Pensiones (SIJP), luego unificado en el Sistema Integrado Previsional Argentino (SIPA) mediante la Ley 26.425, bajo un régimen público de reparto. A ello se suma la Ley 27.260, que instituyó la Pensión Universal para el Adulto Mayor (PUAM), y el marco de las pensiones no contributivas por vejez, invalidez, madres de siete hijos o más y pensiones graciables.

En los considerandos, el Poder Ejecutivo señala que la Ley 27.609, que rige el índice de movilidad jubilatoria desde marzo de 2021, presentó “graves y serios inconvenientes”, al no contemplar la variación de precios y generar un “gran desfasaje entre la evolución de las variables económicas y su traslado a los haberes”. Ese esquema, según el decreto, produjo efectos perjudiciales para jubilados y pensionados, en particular para aquellos de menores ingresos.

Como respuesta, desde enero de 2024 hasta diciembre de 2025 se instrumentaron ayudas económicas previsionales y bonos extraordinarios mensuales, mientras que el Decreto 274/2024 modificó la fórmula de movilidad, estableciendo desde julio de 2024 la actualización mensual de los haberes conforme al Índice de Precios al Consumidor (IPC) que publica el INDEC. En ese contexto, el bono de enero de 2026 se define como una compensación adicional por los efectos acumulados de la normativa anterior.

Alcance del bono y criterios de liquidación

El Bono Extraordinario Previsional alcanzará a un amplio universo de beneficiarios. Según el artículo 2°, será liquidado por titular a:

Personas titulares de prestaciones contributivas previsionales a cargo de la ANSES otorgadas bajo la Ley 24.241, regímenes nacionales generales anteriores, regímenes especiales derogados o ex cajas provinciales y municipales transferidas a la Nación, cuya movilidad se rija por el artículo 32 de la Ley 24.241, así como las prestaciones del régimen del Decreto 160/2005.

Beneficiarios de la Pensión Universal para el Adulto Mayor (PUAM).

Titulares de pensiones no contributivas por vejez, invalidez, madres de siete hijos o más y demás pensiones no contributivas y graciables a cargo de la ANSES.

El decreto establece dos criterios de cálculo:

Para quienes perciban haberes totales iguales o inferiores al haber mínimo previsional garantizado, el bono será abonado en su monto máximo, fijado en $70.000.

Para quienes superen el haber mínimo, el bono será variable, de modo tal que la suma del haber previsional y el bono no exceda el tope resultante del haber mínimo más $70.000.

En todos los casos, los beneficios deberán encontrarse vigentes en el mes de liquidación, y en el caso de pensiones con copartícipes, estas serán consideradas como un único titular a los fines del derecho al bono.

Impacto fiscal, institucional y proyección

Desde el punto de vista institucional, el decreto faculta a la ANSES a dictar las normas complementarias necesarias para la implementación, pago, control y eventual recupero de percepciones indebidas, mientras que la Jefatura de Gabinete de Ministros deberá realizar las adecuaciones presupuestarias correspondientes para financiar la medida.

El impacto económico del bono se concentrará en enero de 2026, reforzando el ingreso disponible de los sectores previsionales de menores recursos y manteniendo la lógica de transferencias compensatorias extraordinarias que caracterizó la política previsional durante 2024 y 2025. La decisión también anticipa que, aun con la nueva fórmula de movilidad indexada por inflación, el Ejecutivo considera necesario instrumentar refuerzos adicionales para amortiguar los efectos de los cambios normativos previos sobre los haberes.

La discusión sobre el envejecimiento poblacional, la sostenibilidad de los sistemas de retiro y la pérdida del poder adquisitivo de los adultos mayores se repite en buena parte del mundo, y Argentina no queda al margen de estas tensiones. En un contexto regional donde los países enfrentan desafíos similares, desde haberes insuficientes hasta aumentos en los costos de vida y dificultades para sostener la cobertura previsional, el debate sobre las jubilaciones se vuelve ineludible.

Y es que mientras América Latina intenta equilibrar sus sistemas con reformas parciales y medidas coyunturales, la situación en Argentina se vuelve un espejo que refleja tanto las fragilidades estructurales de la seguridad social como las consecuencias cotidianas que enfrenta la población mayor. A partir de este escenario global, el Informe N.° 7 de Seguridad Social de la Asociación Argentina de Presupuesto (ASAP) expuso que, pese al incremento de los aportes, el sistema previsional argentino volvió a mostrar déficit a septiembre de 2025.

Este retroceso se dio en paralelo a una caída del poder adquisitivo de las jubilaciones, cuyos aumentos nominales fueron insuficientes para contrarrestar el efecto de la inflación. Según el estudio, los recursos de la Seguridad Social crecieron 2,8% interanual en términos reales, pero con una reconfiguración de sus fuentes, ya que los Aportes y Contribuciones aumentaron en 5 billones de pesos y pasaron a representar más del 60% del total, compensando parcialmente la eliminación del Impuesto PAIS. El resto provino de impuestos indirectos altamente sensibles a la actividad económica, como el de Créditos y Débitos Bancarios (+5,7%), el de Combustibles (+68,4%) y el Monotributo Impositivo (+122%).

Sin embargo, ese aumento de recursos no logró equilibrar el gasto. Las erogaciones del sistema previsional crecieron 12,2% interanual, impulsadas principalmente por las Prestaciones Previsionales del SIPA, que avanzaron 16,4%. También aumentaron las Asignaciones Familiares (15,7%), mientras que las Pensiones No Contributivas y la Pensión Universal para el Adulto Mayor mostraron una caída del 4,5%. La estructura del gasto dejó en evidencia la enorme concentración del sistema en el pago de haberes y solo las jubilaciones y pensiones del SIPA representan el 68,6% del total.

En ese marco, el haber medio alcanzó los 675.510 pesos en septiembre, con una evolución nominal apenas positiva que no logró compensar la inflación. En el caso del haber mínimo con refuerzo, se ubicó en 390.277 pesos, pero su trayectoria fue descendente debido al congelamiento del bono de 70.000 pesos . Como consecuencia, la mitad de los jubilados sigue perdiendo capacidad de compra, especialmente aquellos que dependen exclusivamente del ingreso mínimo para sobrevivir.

La situación se agrava al analizar cuánto pueden cubrir esos ingresos frente al costo de vida real. La Defensoría de la Tercera Edad estimó en octubre una canasta básica de 1.514.074 pesos, que escaló 26,1% en apenas seis meses. Dentro de ese incremento, los medicamentos mostraron una suba alarmante del 54,8%, convirtiéndose en el rubro de mayor incidencia dentro del gasto mensual de un adulto mayor.

Solo en fármacos, el promedio asciende a 402.880 pesos, cifra superior al monto completo que recibe un jubilado con la mínima. En tanto, los alimentos alcanzan los 348.000 pesos, la vivienda se eleva a 294.000 pesos y los servicios rondan los 123.050 pesos , dejando claro que el ingreso previsional apenas cubre una cuarta parte del gasto total estimado.

En paralelo, la cobertura previsional también mostró un retroceso. De acuerdo al último dossier estadístico del INDEC, el porcentaje de personas en edad jubilatoria que recibe un beneficio -relevado hasta 2022- cayó del 88,7% al 82% en el tercer trimestre de 2024. La contracción fue más marcada entre los hombres, cuyo acceso bajó del 89,2% al 73% en un año. Esta caída refleja un escenario donde cada vez más personas mayores quedan fuera del sistema, ya sea por falta de aportes suficientes o por dificultades administrativas y laborales acumuladas durante décadas.

En un contexto donde los haberes no alcanzan, la prolongación de la vida laboral se vuelve una respuesta recurrente. El INDEC señaló que el 17,1% de las personas en edad jubilatoria continúa trabajando, especialmente entre los 60 y 74 años. Las razones varían según el nivel socioeconómico, pues entre los sectores más vulnerables predomina la necesidad económica, mientras que entre los de mayores ingresos influyen factores como ocupaciones menos exigentes y el deseo de mantenerse activos.

Se suma a esto una brecha de género persistente. Las mujeres mayores perciben, en promedio, un 27% menos que los hombres y son quienes más recurren a las moratorias para poder acceder a una jubilación. Por su lado, el 80,3% de los varones logró jubilarse mediante aportes, en el caso de las mujeres ese porcentaje se reduce al 59,6%. Además, el 36,6% de ellas accede al beneficio vía moratoria, más del doble que los hombres. Las trayectorias laborales interrumpidas y la carga desproporcionada de tareas domésticas aparecen como las principales causas detrás de estas diferencias.

Esta brecha económica condiciona la calidad de vida durante la vejez y agrava la vulnerabilidad en un escenario de inflación persistente; a todo esto se suma el costo habitacional. Para quienes no tienen vivienda propia, la canasta les asigna un gasto mínimo de 294.000 pesos, lo que convierte al alquiler en un factor crítico en la ecuación del bienestar. En este escenario, miles de jubilados deben elegir entre pagar la renta, comprar medicamentos o alimentarse con lo básico.

Frente a un sistema deficitario, con menos aportantes y un gasto creciente, la conclusión de ASAP resulta contundente: la seguridad social enfrenta un deterioro estructural donde los ingresos crecen más lento que las necesidades, los haberes no logran recomponerse y la cobertura se reduce. En consecuencia, cada vez más adultos mayores viven con menos y dependen de estrategias individuales para sobrevivir, desde prolongar su vida laboral hasta recurrir a familiares, endeudarse o incluso tomar préstamos personales para cubrir gastos básicos que su jubilación no logra afrontar.

Envejecimiento poblacional en Argentina

El acelerado envejecimiento poblacional en Argentina agrega un elemento estructural más al desafío que enfrenta la seguridad social. Un nuevo informe elaborado por Argendata, plataforma dedicada al análisis de datos y estadísticas nacionales, advierte que el país está atravesando una transformación demográfica profunda, cuyos efectos ya comienzan a sentirse en el sistema previsional. El fenómeno, iniciado a comienzos del siglo pasado, modificó de manera drástica la composición por edades y anticipa una presión creciente sobre los recursos destinados a cubrir jubilaciones, pensiones y programas asistenciales para la población mayor.

Según este reporte, la pirámide poblacional argentina experimentó un cambio sustancial desde 1869. En aquel entonces, más del 54% de la población tenía menos de 20 años, reflejando una sociedad joven, con altas tasas de natalidad y una expectativa de vida limitada. Hoy esa proporción se redujo a menos del 30%, mientras que el segmento de mayores de 65 años pasó del 1,9% al 12,4% del total, consolidando un proceso de envejecimiento que se acentúa año tras año.

Este viraje responde a dos tendencias simultáneas, una de ellas es la caída sostenida de la fecundidad, así como la disminución de la mortalidad, que permite que más personas alcancen edades avanzadas. Ambas fuerzas conforman la conocida transición demográfica, un proceso que siguen los países a medida que mejoran sus condiciones de vida y avanzan en su desarrollo.

Uno de los indicadores más ilustrativos es la edad mediana. De apenas 17 años en 1869 pasó a superar los 32 en 2025, con un incremento de más de cinco años solo entre 2000 y 2025. Este ritmo acelerado indica que Argentina envejece más rápido en períodos recientes, lo que implica un desafío adicional para un sistema previsional ya presionado por la caída de aportantes y el aumento sostenido del gasto.

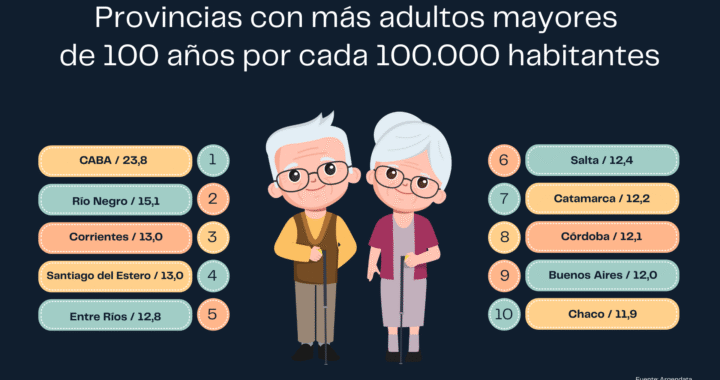

A nivel provincial, la Ciudad Autónoma de Buenos Aires encabeza la lista de jurisdicciones con mayor proporción de personas centenarias en Argentina, con 23,8 por cada 100.000 habitantes. En segundo lugar se ubica Río Negro, que registra 15,1, seguida por Corrientes con 13,0. Más abajo aparecen Santiago del Estero, también con 13,0, y Entre Ríos, que alcanza 12,8.

Ante esto, el análisis subraya que el país aún transita un bono demográfico, una ventana favorable en la que la población en edad de trabajar supera a la dependiente. Esta etapa, iniciada en los años 90, permite potenciar el ahorro, la inversión y el crecimiento económico, siempre que existan políticas públicas capaces de transformar esa oportunidad en bienestar real. De lo contrario, Argentina podría enfrentar en pocos años un sistema previsional aún más tensionado, con una población mayor que crece más rápido que los recursos para sostenerla.

La Caproce renovó autoridades: Federico Pipet asumió la presidencia y anunció objetivos para modernizar el sistema previsional de los profesionales contables

La Caja de Profesionales de Ciencias Económicas de Misiones (Caproce) puso en funciones a sus nuevas autoridades el 1° de diciembre. El contador Federico Pipet encabeza la nueva gestión, con un directorio integrado por representantes de las tres zonas de la provincia. La institución, creada a principios de los 2000 como un ente público no estatal de seguridad social, anticipa una agenda centrada en eficiencia administrativa, ampliación de beneficios y mejora de los sistemas de capitalización.

Transición institucional y estructura del nuevo directorio

La Caja de Profesionales de Ciencias Económicas (Caproce) formalizó el cambio de autoridades el 1° de diciembre, con la asunción del nuevo presidente, Cr. Federico Pipet, electo por la lista Compromiso Caproce. Pipet es egresado de la Universidad Nacional de Misiones (UNaM) en 2005, docente universitario y cuenta con una Especialización en Mercado de Capitales y una Diplomatura en Prevención de Lavado, ambas otorgadas por la Universidad de Buenos Aires (UBA).

El nuevo directorio está compuesto íntegramente por contadores públicos que representan las distintas zonas de la provincia:

Zona Sur: Marianela Fellau y Daniel Malica

Zona Centro: Cristina Woniatczuk y Macarena Schulz

Zona Norte: Leandro Niveyro y Guillermo Novak

Caproce es un ente público no estatal, administrado por sus afiliados, creado a comienzos de los años 2000 con el objetivo de administrar el sistema de seguridad social de los matriculados en el Consejo Profesional de Ciencias Económicas de Misiones.

Funciones previsionales y servicios financieros: un esquema de capitalización con enfoque solidario

El organismo opera bajo un sistema de capitalización individual para la jubilación, pero sostiene un componente solidario que se traduce en diversas coberturas sociales.

Entre ellas: Jubilación por invalidez, Pensión por fallecimiento, Beneficios por maternidad, nacimiento o adopción, Cobertura por incapacidad transitoria, Asistencia por fallecimiento, Atención de familiar a cargo,

Además, Caproce otorga créditos a tasas convenientes, con montos significativos y plazos de hasta 60 cuotas, una herramienta financiera que permite a los afiliados acceder a financiamiento más accesible que el disponible en el sistema bancario tradicional, “dos o tres veces más oneroso”, según destaca la institución. Ese esquema favorece simultáneamente a los nuevos profesionales y a los afiliados, que obtienen una “buena rentabilidad” por sus aportes.

Los desafíos de la nueva gestión: más afiliados, eficiencia administrativa y una futura obra social

La nueva conducción adelantó que los próximos dos años estarán orientados a fortalecer a la Caproce en tres ejes estratégicos:

Incorporación de nuevos afiliados: La gestión buscará ampliar la base de profesionales activos, con foco en quienes recién inician su carrera y enfrentan mayores dificultades para integrarse al mercado laboral.

Mayor eficiencia en la administración: La modernización de procesos internos se vincula con la necesidad de analizar alternativas de inversión más rentables para mejorar el rendimiento de las cuentas de capitalización y proyectar mejores jubilaciones futuras.

Caminar hacia una obra social para jubilados: Pipet confirmó la intención de iniciar el proceso para desarrollar una futura obra social para profesionales jubilados, un objetivo de largo plazo que requerirá articular con otras cajas provinciales.

El nuevo equipo directivo asegura que trabajará bajo un criterio de transparencia y participación: “La principal intención es poner todos los temas sobre la mesa, brindar información a los afiliados, llevar las discusiones a las asambleas y lograr una mejor Caproce para todos”, señalaron.

Los bancos rechazan que billeteras virtuales paguen sueldos y jubilaciones y alertan por “riesgos para trabajadores y jubilados”

Las principales entidades financieras del país cuestionaron la propuesta incluida en la reforma laboral que habilita a las billeteras virtuales a pagar salarios, jubilaciones y prestaciones sociales. Aseguran que el sistema bancario es el único con estándares regulatorios suficientes para garantizar seguridad, trazabilidad y protección de los haberes.

Un rechazo institucional: los bancos advierten sobre los riesgos de “bajar el nivel de formalidad” en el sistema de pagos

Las cámaras que nuclean a los bancos públicos, privados y extranjeros —ADEBA, ABA y ABAPPRA— emitieron un comunicado conjunto en el que rechazaron “de plano” la posibilidad de que las billeteras virtuales se conviertan en plataformas habilitadas para el pago de salarios, jubilaciones y prestaciones, tal como contempla la reforma laboral impulsada por el Gobierno.

Las entidades señalaron que el actual esquema de acreditación de haberes “ha sido una de las pocas políticas de Estado exitosas que tuvo la Argentina”, y destacaron que su implementación en las últimas décadas consolidó un sistema “formal, seguro y gratuito para trabajadores y jubilados”.

En su mensaje, los bancos recordaron que el sistema financiero argentino “demostró su fortaleza incluso en las crisis de las últimas tres décadas”, subrayando que esa resiliencia se sustenta en exigencias regulatorias, supervisión permanente y garantías que las billeteras virtuales —en su rol actual— no están obligadas a cumplir.

“El nivel de servicios para los usuarios es excelente, además de gratuito”, remarcaron, en referencia al alcance, estabilidad y cobertura del sistema bancario en materia de pagos previsionales y laborales.

Argumentos técnicos y regulatorios: sin beneficios claros, con “costos y riesgos” potenciales

En otro tramo del comunicado, ADEBA, ABA y ABAPPRA enfatizaron que, “en línea con la legislación vigente y las mejores prácticas internacionales”, los haberes deben mantenerse dentro del sistema bancario formal, que opera bajo un marco normativo más rígido que el que aplica para las fintech y billeteras virtuales.

Las entidades alertaron que “no se observan beneficios —pero sí costos y riesgos— de bajar el nivel de formalidad y exigencias para las entidades que tienen la responsabilidad de velar por el pago y la seguridad de sueldos y jubilaciones”.

El punto central del planteo bancario es la seguridad de los fondos: “Quienes promueven relajar las condiciones para el pago de salarios y jubilaciones deben ser conscientes de que dicha decisión expone a los trabajadores y jubilados al riesgo de perder sus haberes, en casos de que la billetera en la que cobren tenga dificultades o desmanejos económicos”, advirtieron.

Con esta afirmación, las cámaras buscan subrayar que el sistema bancario no solo opera con garantías legales y regulatorias más estrictas, sino que además está obligado a implementar sistemas de respaldo financiero, encajes y controles externos que las billeteras digitales no tienen.

Tensión entre bancos y fintech en medio de la reforma laboral

La discusión se inscribe en un contexto de fuerte competencia entre el sistema financiero tradicional y los nuevos actores del ecosistema digital. La reforma laboral propone ampliar el abanico de entidades donde pueden acreditarse haberes, un movimiento que beneficiaría directamente a las billeteras virtuales que buscan consolidarse como proveedores integrales de servicios financieros.

Para los bancos, esta flexibilización abre un escenario donde: se fragmenta el sistema de pagos, se reduce la trazabilidad, se amplifican riesgos operativos, y se debilita un ecosistema que consideran clave para la formalidad laboral.

Desde el lado fintech, si bien no se pronuncian en este texto, la expectativa suele estar enfocada en ganar participación en el mercado de pagos, profundizar la competencia y reducir costos de intermediación.

El debate promete escalar tanto en el Congreso como en el sistema financiero: mientras el Gobierno impulsa políticas de desregulación y competencia, los bancos buscan preservar el marco regulatorio vigente para el pago de salarios y jubilaciones, uno de los segmentos más sensibles del sistema.