El Gobierno nacional prorrogó hasta el 23 de julio de 2026 el plazo para que las empresas contratistas de obra pública puedan adherir al Régimen Simplificado de Extinción de Obligaciones, un mecanismo que permite cancelar acreencias con el Estado mediante la entrega de títulos públicos (bonos). La decisión busca ampliar la participación de las empresas alcanzadas sin modificar las condiciones económicas del programa ni el monto máximo previsto para su implementación.

La medida fue oficializada mediante la Resolución 2/2026, firmada por el secretario de Coordinación de Infraestructura, Fernando Augusto Hermann, luego de que distintos contratistas solicitaran más tiempo para completar la presentación de la documentación requerida a través de la plataforma Trámites a Distancia (TAD).

El régimen está dirigido a empresas con contratos de las Secretarías de Obras Públicas y de Transporte, dependientes del Ministerio de Economía, y comprende deudas devengadas entre el 1° de enero de 2022 y el 31 de diciembre de 2025, así como obligaciones derivadas de contratos extinguidos desde 2024.

La propuesta oficial contempla cancelar esas obligaciones mediante la entrega de tres instrumentos financieros en pesos —LECAP y BONCAP— dentro de un cupo máximo de $221.119.509.519. De esta manera, el Estado busca regularizar pasivos acumulados sin realizar desembolsos inmediatos de caja, reemplazando deuda comercial por deuda financiera.

El plazo original de adhesión vencía a mediados de julio, pero el Gobierno resolvió extenderlo una semana más con el objetivo de garantizar una mayor concurrencia de empresas y facilitar la carga de la información necesaria para acceder al esquema.

La prórroga únicamente modifica la fecha límite para manifestar la voluntad de adhesión. Una vez presentada la solicitud, los contratistas dispondrán de diez días hábiles adicionales para incorporar toda la documentación respaldatoria de sus acreencias, incluyendo el cálculo de los intereses generados por la mora del Estado.

Uno de los aspectos centrales del régimen es que la adhesión implica la renuncia expresa a cualquier reclamo administrativo o judicial vinculado con las obligaciones alcanzadas. Es decir, quienes acepten el pago mediante bonos deberán desistir de las acciones iniciadas o futuras contra el Estado Nacional respecto de esos contratos.

Antes de la firma de cada acuerdo individual, la Sindicatura General de la Nación (SIGEN) deberá intervenir para verificar la documentación y validar el procedimiento, incorporando una instancia de control sobre las acreencias reconocidas.

Desde la perspectiva económica, la herramienta forma parte de la estrategia del Gobierno para ordenar el pasivo acumulado por obras públicas sin incrementar la presión sobre las cuentas fiscales. Al mismo tiempo, procura ofrecer una alternativa a empresas que mantienen créditos pendientes de cobro, muchas de las cuales enfrentan problemas de liquidez tras la paralización o reestructuración de proyectos de infraestructura.

Aunque el mecanismo no sustituye el pago en efectivo que reclaman numerosos contratistas, la ampliación del plazo refleja la intención oficial de facilitar el acceso al régimen y ampliar el universo de empresas que opten por esta vía de regularización. El resultado de la convocatoria permitirá medir el nivel de aceptación del sector privado y el grado de confianza en los instrumentos financieros ofrecidos por el Estado para cancelar sus compromisos pendientes.

Después de casi ocho décadas de actividad y de haber participado en algunas de las obras de infraestructura más importantes del país, la constructora Esuco ingresó en concurso preventivo de acreedores. La decisión judicial marca un punto de inflexión para una empresa que durante años fue uno de los principales actores de la ingeniería argentina y refleja el profundo cambio de escenario que atraviesa el sector de la construcción tras la paralización de la obra pública nacional.

La apertura del concurso fue dispuesta por el Juzgado Nacional en lo Comercial N° 28, luego de que la compañía reconociera dificultades para afrontar sus compromisos financieros. En su presentación, sostuvo que el objetivo de la reestructuración judicial es preservar la continuidad operativa y alcanzar un acuerdo con más de 800 acreedores, mientras intenta sostener una actividad que se redujo drásticamente durante el último año.

Fundada en 1948, Esuco desarrolló más de 500 proyectos de infraestructura en todo el país. Su trayectoria incluye la participación en obras emblemáticas como la represa hidroeléctrica Yacyretá, el Aeropuerto Internacional Comandante Armando Tola de El Calafate, el ex Centro Cultural Kirchner, el Gasoducto del Noreste Argentino (GNEA), la planta depuradora de efluentes cloacales de Berazategui, el Acueducto Miraflores en Chaco y la estación terrena satelital Las Lajas, además de numerosos emprendimientos viales, ferroviarios, energéticos e hidráulicos ejecutados para organismos nacionales, provinciales y municipales.

La paralización de la obra pública aceleró el deterioro

En el expediente judicial, la empresa atribuye su crisis a una combinación de factores que modificaron por completo el escenario del negocio. La fuerte reducción de la inversión pública, la virtual desaparición de nuevas licitaciones nacionales, el incremento de los costos de construcción, el elevado costo del financiamiento y los conflictos contractuales con Energía Argentina (Enarsa) terminaron deteriorando su capacidad financiera.

Según expuso la compañía, el cambio comenzó a profundizarse desde fines de 2023 y se consolidó durante 2024, cuando numerosos contratos financiados por el Estado fueron paralizados, suspendidos o ralentizados.

La empresa sostiene que la inversión pública en infraestructura cayó cerca de un 80% en términos reales respecto de 2023, mientras que la actividad de la construcción retrocedió más de un 27% durante 2024, provocando una fuerte reducción en las oportunidades de negocio y dificultando el reemplazo de los proyectos que finalizaban.

Los números reflejan esa transformación. Aunque durante 2024 Esuco facturó $84.664 millones, ese nivel representó una caída real del 23,7% frente al ejercicio anterior. El deterioro operativo también impactó sobre la rentabilidad: tras obtener una ganancia de $2.849 millones en 2023, cerró el último ejercicio con pérdidas por $6.206 millones.

El resultado bruto descendió desde $25.138 millones hasta $17.373 millones, mientras que los ingresos provenientes de obras ejecutadas disminuyeron desde $110.993 millones a $84.664 millones.

Más del 80% del personal fue desvinculado. La contracción de la actividad también golpeó con fuerza la estructura laboral de la empresa.

La documentación presentada ante la Justicia muestra que Esuco redujo su plantel de 397 trabajadores en junio de 2025 a apenas 70 empleados en abril de 2026, una disminución superior al 80% en menos de un año.

Los empleados permanentes pasaron de 160 a solo 25, mientras que el personal jornalizado afectado directamente a las obras cayó de 237 a 45 trabajadores, reflejando la magnitud del ajuste que debió afrontar la compañía.

El conflicto con Enarsa agravó la situación financiera

Otro de los ejes centrales de la presentación judicial es el conflicto que la empresa mantiene con Energía Argentina (Enarsa), vinculado a la ejecución de dos proyectos estratégicos para el sistema energético nacional: la Planta Compresora Mercedes y las obras de adecuación de las plantas compresoras necesarias para la reversión del Gasoducto Norte.

Esta última constituye una de las principales obras energéticas de los últimos años, ya que permitirá incrementar el transporte de gas desde Vaca Muerta hacia el norte del país para sustituir progresivamente las importaciones provenientes de Bolivia.

Esuco sostiene que ambos contratos estuvieron afectados por demoras en la aprobación de certificados de obra, redeterminaciones de precios, autorizaciones técnicas e ingresos de materiales, situación que la obligó a financiar una parte creciente de los trabajos mediante recursos propios y endeudamiento bancario.

Según la empresa, solo el contrato correspondiente a la reversión del Gasoducto Norte le generó perjuicios económicos por aproximadamente $3.700 millones, mientras que los créditos pendientes de cobro relacionados con distintos proyectos energéticos superarían los $53.900 millones.

La constructora también argumenta que el atraso en los pagos, sumado a tasas de interés que durante parte de 2025 superaron el 100% nominal anual, terminó deteriorando aún más su situación financiera e imposibilitó sostener el ritmo previsto de ejecución de las obras.

Carlos Wagner y una empresa emblemática del sector

La historia reciente de Esuco también está estrechamente ligada a la figura del ingeniero Carlos Wagner, uno de los empresarios más influyentes de la construcción argentina durante las últimas décadas.

Wagner presidió la Cámara Argentina de la Construcción entre 2004 y 2012, período caracterizado por un fuerte crecimiento de la inversión pública en infraestructura. Posteriormente adquirió notoriedad nacional al declarar como imputado colaborador en la causa conocida como los “Cuadernos de las Coimas”, donde describió el funcionamiento del presunto esquema de recaudación ilegal vinculado a contrataciones de obra pública.

No obstante, en la presentación del concurso preventivo, la empresa atribuye su crisis exclusivamente al cambio de escenario económico y operativo derivado del derrumbe de la inversión pública y las dificultades para sostener proyectos de gran escala.

El ingreso de Esuco al concurso preventivo trasciende la situación de una empresa en particular y se convierte en uno de los casos más representativos del impacto que tuvo el cambio de política de infraestructura sobre el sector de la construcción.

Mientras el Gobierno nacional mantiene el recorte de la obra pública como uno de los pilares del ajuste fiscal, numerosas empresas contratistas enfrentan una combinación de menor actividad, dificultades de financiamiento y conflictos derivados de contratos en ejecución.

Para Esuco, la continuidad dependerá ahora de la posibilidad de reestructurar su pasivo, recuperar los créditos pendientes —especialmente los vinculados a obras energéticas— y adaptarse a un mercado significativamente más reducido que el que impulsó su crecimiento durante décadas.

El Gobierno nacional puso en marcha la Red Federal de Concesiones (RFC) con el objetivo de mejorar más de 9.000 kilómetros de rutas nacionales, elevar los estándares de seguridad vial y reemplazar un esquema deficitario por uno transparente y sin subsidios del Tesoro. La Etapa I ya comenzó el 7 de enero, mientras que el resto de los tramos se preparan para su licitación en sucesivas fases, con foco en posesión, administración y mantenimiento de la red.

Etapa I en ejecución y arranque operativo

La implementación de la RFC ya tiene obras en curso. Desde el 7 de enero, la empresa Autovía Construcciones y Servicios asumió la gestión de las rutas 12, 14, 135, A015 y 117 en su paso por Buenos Aires, Entre Ríos y Corrientes. En paralelo, una Unión Transitoria de Empresas (UTE) integrada por Obring, Rovial, Edeca, Pitón y Pietroboni se hizo cargo de la ruta nacional 174, que conecta Santa Fe y Entre Ríos a través del Puente Rosario–Victoria.

Con esta etapa inicial activa, el Ejecutivo avanzó en la definición del mapa completo de tramos a intervenir en el resto del país. La información oficial está disponible en argentina.gob.ar, donde se detallan los corredores y su extensión.

Lo que viene: Etapa II y el detalle de kilómetros a licitar próximamente

La Etapa II, próxima a licitarse, incluye los tramos Sur Atlántico Acceso Sur y Pampa, que en conjunto suman 1.871,8 kilómetros. A su vez, el programa completo prevé intervenir corredores estratégicos distribuidos por regiones, con el siguiente detalle de kilómetros proyectados a licitar:

Tramo Oriental: 682,28 km

Tramo Conexión: 59,43 km

Tramo Sur Atlántico Acceso Sur: 1.325,17 km

Tramo Pampa: 546,65 km

Tramo Centro: 681,92 km

Tramo Mesopotámico: 276,11 km

Tramo Centro Norte: 536,43 km

Tramo Noroeste: 596,52 km

Tramo Litoral: 546,74 km

Tramo Noreste: 456,22 km

Tramo Chaco–Santa Fe: 497,18 km

Tramo Cuyo: 329,09 km

Tramo Mediterráneo: 672,32 km

Tramo Portuario Sur: 636,75 km

Tramo Portuario Norte: 528,04 km

Tramo Puntano: 720 km

El alcance total confirma una reconfiguración integral de la red vial nacional, con licitaciones escalonadas y foco en corredores productivos, logísticos y de alto tránsito.

Objetivo fiscal y modelo de gestión: inversión privada y sin subsidios

La finalidad del esquema es actualizar la infraestructura vial para mejorar la seguridad de los usuarios y atraer inversión privada, cuidando al mismo tiempo los recursos públicos. En ese sentido, el ministro de Economía, Luis “Toto” Caputo, sostuvo que el programa “permitirá reemplazar un modelo deficitario por uno transparente, competitivo y sin subsidios del Tesoro”, alineado con la estrategia fiscal del Gobierno.

Desde el punto de vista económico e institucional, la RFC apunta a previsibilidad en la operación, competencia en las licitaciones y mantenimiento sostenido de los corredores, con impactos directos sobre costos logísticos, tiempos de viaje y seguridad vial. La expectativa oficial es que el nuevo esquema consolide un cambio de paradigma en la gestión de rutas nacionales.

Mediante el Decreto 928/2025, publicado el 31 de diciembre en el Boletín Oficial, el Poder Ejecutivo Nacional extendió hasta el 30 de junio de 2026 el plazo para rescindir y reordenar los contratos del Sector Público Nacional que otorgaban ventajas o preferencias a empresas con participación estatal. La decisión impacta de lleno en los esquemas de contratación de combustibles, seguros y pasajes aéreos, y se inscribe en la política de desregulación, competencia y neutralidad del Estado impulsada desde diciembre de 2023.

La medida prorroga los plazos establecidos originalmente en el Decreto 747/2024 —ya extendidos una vez por el Decreto 591/2025— ante la persistencia de procesos licitatorios inconclusos o fallidos, varios de ellos bajo la modalidad de “Acuerdo Marco”, considerados estratégicos para el funcionamiento operativo de la administración pública.

El marco normativo: fin de las prerrogativas y contratos preferenciales

El nuevo decreto se apoya en el artículo 50 del Decreto 70/2023, que fijó un principio central de la actual política económica: “las empresas en las que el Estado Nacional sea parte accionista no gozarán de ninguna prerrogativa de derecho público”, ni podrán recibir ventajas en la contratación de bienes y servicios.

En esa línea, el Decreto 747/2024 derogó un conjunto de normas que imponían contrataciones obligatorias con empresas estatales. Entre ellas, el Decreto 1189/2012, que obligaba a contratar con YPF S.A. el suministro de combustibles y lubricantes; el Decreto 1191/2012, que establecía la obligación de utilizar Aerolíneas Argentinas, Austral y Optar S.A. para la compra de pasajes aéreos; y el Decreto 823/2021, que imponía la contratación de pólizas a través de Nación Seguros S.A.

Además, ese decreto dispuso que las jurisdicciones y entidades comprendidas en el artículo 8°, incisos a) y b), de la Ley 24.156 debían rescindir, en un plazo máximo de un año, todos los contratos que otorgaran beneficios o preferencias, e impulsar procedimientos de selección competitivos y transparentes.

El plazo original, que vencía en agosto de 2025, ya había sido extendido por el Decreto 591/2025. Ahora, el Decreto 928/2025 lo prorroga nuevamente hasta el 30 de junio de 2026.

Licitaciones en marcha, procesos fallidos y cuellos operativos

En los considerandos, el Poder Ejecutivo justifica la nueva prórroga en el estado de avance —y en algunos casos, de estancamiento— de varios procesos licitatorios clave.

Entre los avances concretados, se menciona la Licitación Pública N° 999-0011-LPU24 para la apertura y gestión de cuentas sueldo, adjudicada por la Decisión Administrativa N° 9 del 23 de abril de 2025, que dio lugar al Acuerdo Marco N° 999-2-AM25, vigente por tres años con opción a uno adicional.

También se destaca la Licitación Pública N° 999-0002-LPU25, correspondiente al seguro de riesgos del trabajo, adjudicada mediante la Decisión Administrativa N° 13 del 30 de mayo de 2025, con un acuerdo marco de dos años, prorrogable por uno más. A esto se suma la contratación de seguros integrales, automotor y técnico, formalizada a través del Acuerdo Marco N° 999-7-AM25, perfeccionado el 6 de octubre de 2025.

Sin embargo, el decreto reconoce que persisten contrataciones críticas sin resolver, especialmente en materia de combustibles y pasajes aéreos. En el caso de la Licitación Pública N° 999-0006-LPU25, destinada a la provisión de combustibles y gestión de flota, el procedimiento fue dejado sin efecto en octubre de 2025 tras recibir una única oferta para un renglón y quedar desiertos los restantes.

Algo similar ocurrió con la Licitación Pública N° 999-0008-LPU25, para combustibles a granel destinados a automotores, embarcaciones y aeronaves oficiales, donde se proyecta declarar fracasados ocho renglones y desiertos otros cuatro.

En paralelo, la Oficina Nacional de Contrataciones, dependiente de la Jefatura de Gabinete, se encuentra elaborando un anteproyecto de pliego para una futura licitación de pasajes aéreos bajo la modalidad de Acuerdo Marco, aún sin fecha de convocatoria definitiva.

Alcance de la prórroga y efectos sobre la gestión pública

Frente a este escenario, el decreto no solo extiende hasta el 30 de junio de 2026 el plazo máximo previsto en el artículo 6° del Decreto 747/2024, sino que también faculta a cada jurisdicción competente a ampliar o prorrogar los contratos vigentes, celebrados bajo los decretos ahora derogados, hasta esa misma fecha.

En la práctica, esto implica que los contratos con YPF, Aerolíneas Argentinas, Nación Seguros y otras empresas alcanzadas podrán mantenerse de manera transitoria, evitando vacíos operativos mientras se completan los nuevos esquemas de contratación competitiva.

Desde el punto de vista institucional, la medida refleja las tensiones entre el objetivo político de desarmar privilegios y la complejidad técnica de reemplazar contratos estructurales en áreas sensibles para el funcionamiento cotidiano del Estado. Para los proveedores privados, la prórroga extiende un período de incertidumbre, pero también confirma que el Gobierno mantiene el rumbo hacia un sistema de compras públicas sin preferencias, basado en licitaciones abiertas y transparentes.

El Tesoro ajusta su programa financiero en pesos en un contexto de reservas netas negativas y dólar estable. El análisis de la consultora Ecolatina.

La semana financiera estuvo marcada por un intenso rally de licitaciones del Tesoro, la colocación del primer bono soberano en dólares en ocho años y una serie de definiciones cambiarias que reordenan el esquema monetario. Con un dólar oficial estabilizado en la zona de $1.400-$1.450 y reservas netas nuevamente en terreno negativo, el foco del mercado se desplazó hacia la sostenibilidad del programa financiero en pesos y la capacidad del Tesoro para afrontar los vencimientos de enero.

Licitaciones, deuda en dólares y señales del mercado

La semana estuvo cruzada por el rally de licitaciones del Tesoro y una serie de novedades en el plano cambiario. Mientras tanto, el dólar spot cerró hoy en $1.441 y se ubicó 0,4% por encima del viernes de la semana anterior.

Dentro de las novedades, se encontró la baja de retenciones y el pago de BOPREAL del BCRA, que no afectó a las Reservas Brutas, pero sí a las Netas. Dentro de las licitaciones, Finanza captó USD 910 M (USD 1.000 M VNO) en la colocación del nuevo BONAR 2029 a una tasa del 9,26% TNA. Dentro de los aspectos a mejorar, la tasa convalidada aún sigue en niveles elevados (levemente por encima de las expectativas, aunque las vueltas a los mercados suelen ser graduales), lo cual podría explicarse por la incertidumbre generada ante la falta de acumulación de Reservas y las dudas sobre el esquema cambiario en el corto plazo. Por otro lado, el Tesoro obtuvo un rollover del 102% en la licitación en pesos de la semana. Con el Tesoro dando señales de mayores compras de dólares en el MULC, la cuestión pasa por el programa financiero en pesos. Para cancelar los compromisos totales en moneda dura de enero (USD 4.600), la exigencia en pesos rondaría los $4,6 bn al tipo de cambio actual, superior al stock de depósitos (rondarían los $3,3 bn). Para robustecer las cuentas, el Tesoro tendrá disponible en el corto plazo los ingresos correspondientes al superávit fiscal y a depósitos disponibles en bancos públicos, y hacia adelante un eventual giro de Utilidades por parte del BCRA.

En síntesis, el programa financiero podrá salir airoso en enero. Para lo que resta del 2026, vemos un Tesoro con sus cuentas robustecidas por un nuevo giro de Utilidades del BCRA y siendo una pieza fundamental en el esquema de agregados monetarios, influyendo y testeando la demanda nominal de dinero en las diferentes licitaciones de Finanzas.

Reservas, retenciones y compras de dólares

La semana estuvo cruzada por el rally de licitaciones del Tesoro y una serie de novedades en el plano cambiario. Mientras tanto, el dólar spot cerró hoy en $1.441 y se ubicó 0,4% por encima del viernes de la semana anterior. En este sentido, la divisa norteamericana se mantiene firme en la zona de flotación post-electoral ($1.400 – $1.450) y los contratos de dólar futuro se encuentran alineados al interior de la banda cambiaria al menos hasta junio del próximo año.

Empezando por las novedades, el martes por la mañana Caputo anunció una nuevabaja permanente de retenciones a las exportaciones para el sector agropecuario: la Soja pasó de 26% a 24%; los Subproductos de soja de 24,5% a 22,5%; Trigo y cebada de 9,5% a 7,5%; Maíz y sorgo de 9,5% a 8,5%; y Girasol de 5,5% a 4,5%. En otro orden, los datos monetarios confirmaron que el BCRA pagó el vencimiento de BOPREAL por diciembre por el orden de USD 1.000 M, movimiento que no afectó las Reservas Brutas, pero sí las Netas. En detalle, tras el pago las Reservas Brutas se mantuvieron estables en el orden de los USD 41.900 M, debido a que parte de los dólares se mantuvieron en el sistema y se encajaron en el Central. No obstante, la medición de Reservas Netas (Brutas – SWAPs – Encaje – REPOs – SEDESA) pasó de USD 580 M el 27/11 (previo al pago) a terreno negativo por el orden de los USD 400 M en la actualidad.

Por otro lado, Finanza captó USD 910 M (USD 1.000 M VNO) en la colocación del nuevo BONAR 2029 a una tasa del 9,26% TNA. De esta forma, el país volvió a colocar deuda en dólares luego de ocho años y lo hizo a una tasa inferior a lo que reflejan los bonos argentinos bajo legislación local comparables en el mercado (cerca de 100 puntos básicos por debajo). Si bien el resultado es positivo, ya que es un nuevo paso de cara al retorno a los mercados internacionales en 2026, dejó sabor a poco producto del optimismo con el que se encaró la previa a la licitación.

Incluso, el Central pavimentó una mayor participación en la previa mediante una batería de normativas: 1) Redujo la restricción cruzada de 90 a 15 días para personas que participen en la licitación y para aquellas que quieran reinvertir los pagos que percibirán el próximo enero; y 2) Introdujo un plazo de 90 días (antes era 300, pero incluía sólo emisiones corporativas) el límite que tienen las entidades financieras para vender en el mercado secundario los títulos en dólares del Tesoro adquiridos en licitaciones primarias (de hacerlo, se ven obligadas a compensarla con otro instrumento del Tesoro de igual duration denominado en USD). Por su parte, el Tesoro habilitó a que las aseguradoras puedan apalancarse en cauciones en dólares siempre y cuando se suscriban a letras en dólares emitidas en el mercado primario.

El desafío del programa financiero en pesos

Volviendo al resultado, ¿cuáles son los aspectos para mejorar? En primer lugar, la tasa convalidada aún sigue en niveles elevados (levemente por encima de las expectativas, aunque las vueltas a los mercados suelen ser graduales), lo cual podría explicarse por la incertidumbre generada ante la falta de acumulación de Reservas y las dudas sobre el esquema cambiario en el corto plazo. A su vez, pese a rechazar ofertas (se recibieron ofertas por USD 1.400 M), el Tesoro captó apenas el 22% de los vencimientos en USD que deberá cancelar a principios de enero con bonistas privados (USD 4.200 M en total). Por tal motivo, es probable que para cubrir el remanente de vencimientos las autoridades recurran a un nuevo REPO con bancos privados. Recordemos que Caputo confirmó que tienen negociaciones avanzadas por hasta USD 7.000 M, pero que la cifra final a adjudicar aún no estaba definida por parte del equipo económico.

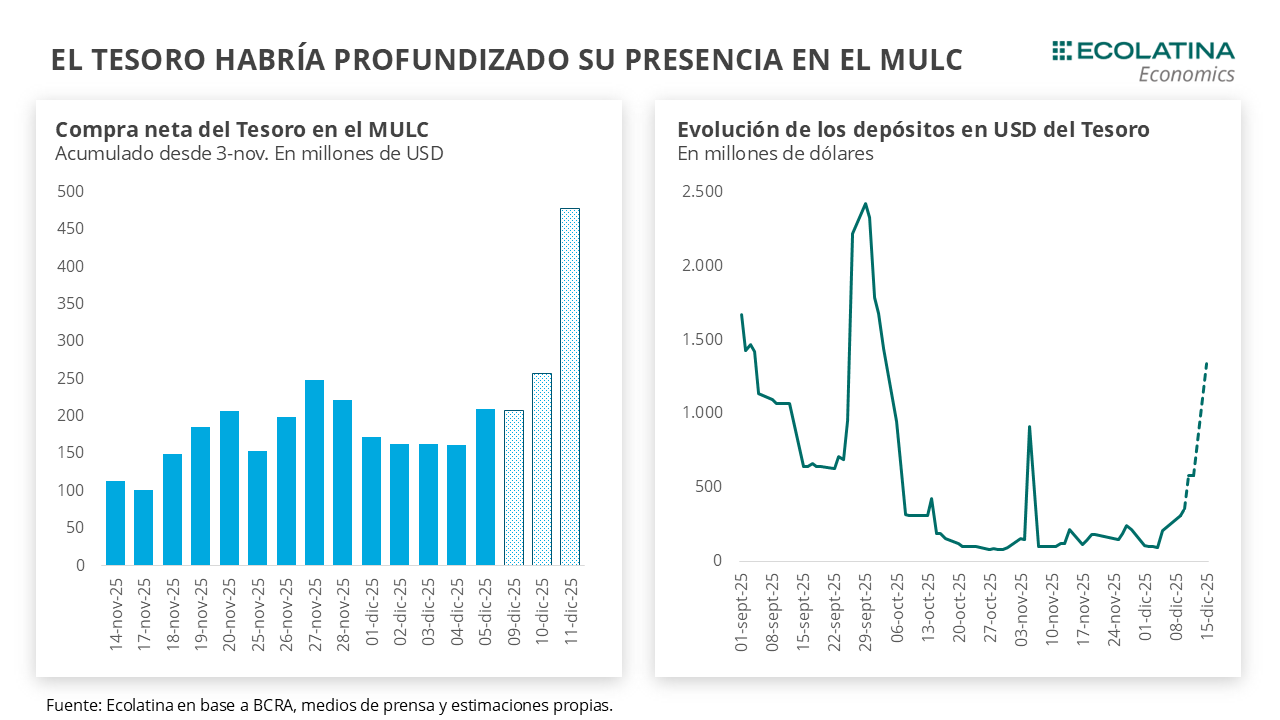

En este marco, el Tesoro habría acelerado las compras de dólares. En un mix entre mayores señales de compras que demanda el mercado y la necesidad per se de cara a los vencimientos de enero (sólo USD 4.200 M corresponden a bonos), el Tesoro quebró la racha de ventas con la que inicio diciembre en el MULC (estimamos -USD 60 M) y comenzó a comprar. En detalle, el viernes 5/12 compró USD 47 M y, según la prensa, habría comprado USD 50 M y USD 220 M entre el miércoles y el jueves, respectivamente. De todas formas, habrá que esperar los datos para confirmar si fue así y si corresponde a compras al mercado o BCRA.

De esta forma, sumándole los ingresos netos de Organismos Internacionales, el stock de depósitos en dólares en el BCRA pasó de USD 108 M el 1/12 a USD 309 M el 9/12, y llegaría a los USD 579 M si sumamos lo trascendido por los medios. A esta suma, habrá que restarle egresos brutos con OOII por USD 188 M que restan por diciembre, aunque habrá que tener en cuenta potenciales ingresos (el 5/12 ingresaron USD 65 M). Contemplando también el ingreso de la licitación que ocurrirá hoy, los depósitos podrían llegar a los USD 1.300 M a comienzos de la semana próxima.

Para el mismo lapso, y como contrapartida de dichos movimientos, los depósitos en pesos rondarían los $3,3 bn. Este número contempla la última licitación del año realizada por Finanzas, donde adjudicó $21,3 bn (sobre ofertas por $23,4 bn) y obtuvo un rollover del 102%. Los títulos a tasa fija concentraron cerca del 38% de lo adjudicado, con cortes de entre 31% y 33% TIREA en los vencimientos de 2026 y 2027 (S17A6, S29Y6, S30N6 y T31Y7). Por su parte, los instrumentos CER explicaron aproximadamente el 48% del total, con rendimientos que oscilaron entre 6,3% y 8,9% para plazos de 2026 a 2028 (X29Y6, X30N6, TZXY7 y TZX28). En tanto, el bono TAMAR M31G6 absorbió alrededor del 12% de la colocación y cortó con un margen de 4,43%. Finalmente, la demanda por instrumentos dólar linked fue marginal: sólo se adjudicaron $0,05 billones en la D30A6, con una tasa del 2,72%.

Así las cosas, la cuestión pasa por programa financiero en pesos. Si bien de cara a los vencimientos de enero se podría seguir acumulando dólares en el mercado (máxime con una gran campaña de trigo por delante), la activación del REPO para alcanzar un potencial remanente no alivia las necesidades de liquidez en pesos. ¿A qué nos referimos? Ya sea vía mercado o REPO (lo realiza el BCRA y el Tesoro deberá adquirirlos), se necesitarán los pesos para comprar dólares necesarios. Hagamos un ejercicio sencillo. Decíamos que el Tesoro va a llegar a USD 1.300 M, teniendo en cuenta los vencimientos de enero totales por USD 4.600 M (sumamos OOII+OFI), eso arroja una necesidad cercana a los USD 3.300 M que requeriría un total de $4,7 bn a un tipo de cambio de $1.438. A esto, se le suman vencimientos de instrumentos en pesos en enero por $29,3 bn (estimamos cerca de $17,5 sacando BCRA), que para facilitar el ejercicio podríamos suponer que Finanzas obtendrá un rollover rondando el 100%.

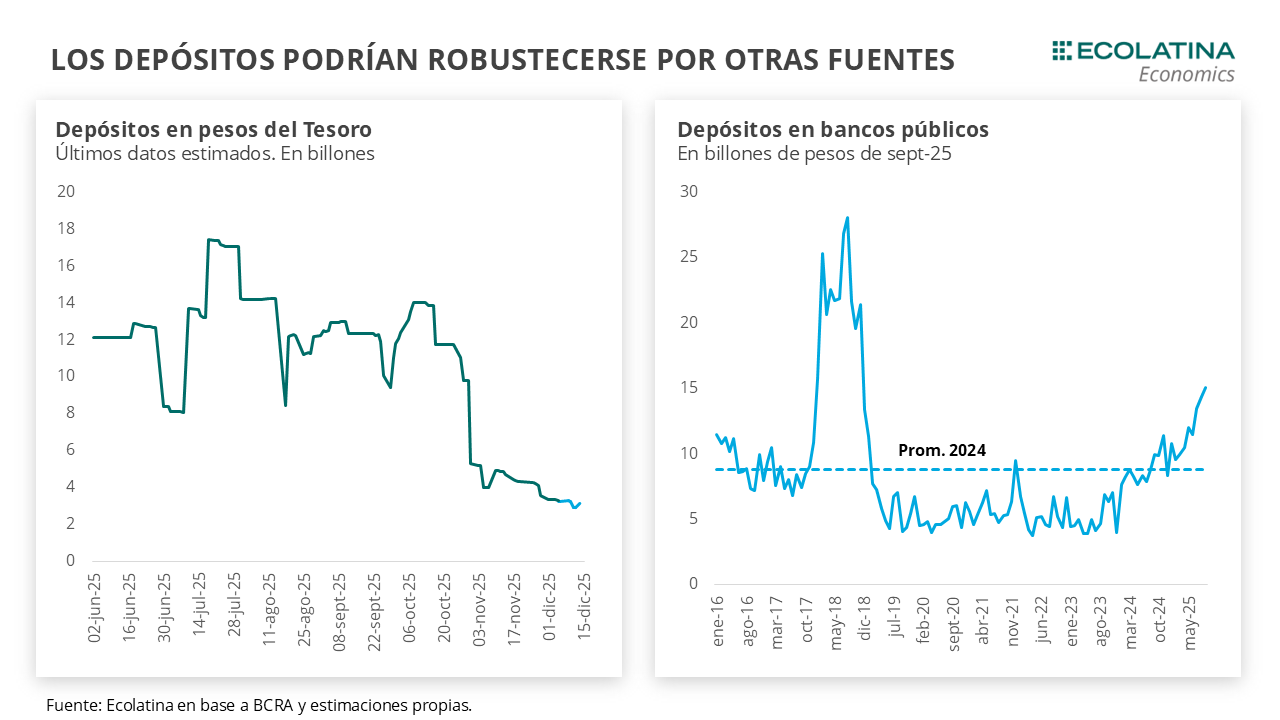

En este último tiempo por diversas razones venimos mencionando que vemos probable un nuevo giro de Utilidades del BCRA al Tesoro el próximo año. Dicho giro suele producirse una vez se presente el balance contable anual del BCRA, el cual en los últimos siete años se produjo entre abril y mayo del año siguiente. ¿Cuál será el puente hasta entonces? La cuenta del Tesoro se podrá robustecer mediante los ingresos correspondientes al superávit fiscal y a los depósitos en los bancos públicos. El último dato disponible a septiembre ubicó los depósitos en $15 bn, los cuales una parte se pueden inyectar a las cuentas del Tesoro (como en feb-25). Teniendo en cuenta que en promedio durante 2024 se ubicó en $8,8 bn (a precios de septiembre) y que en diciembre producto de pagos de aguinaldo el sector público incurriría en un déficit (como en dic-24), un númeroconservador arroja que podrían inyectar como mínimo $4 bn a las cuentas del Tesoro.

En síntesis, el programa financiero podrá salir airoso en enero. Para lo que resta del 2026, vemos un Tesoro con sus cuentas robustecidas por un nuevo giro de Utilidades del BCRA y siendo una pieza fundamental en el esquema de agregados monetarios, influyendo y testeando la demanda nominal de dinero en las diferentes licitaciones de Finanzas.

Dólar oficial estable

Con un dólar estabilizado en el orden de los $1.400-$1.450, el dólar spot finalizó en $1.441 y se ubicó 0,4% por encima del viernes de la semana anterior. Por otro lado, las Reservas Netas (Brutas – Swap CH y USA – Encajes – REPOs – SEDESA) habrán finalizado en terreno negativo por -USD 400 M.

La brecha cambiaria se estabiliza

Los dólares alternativos finalizaron mixtos: el dólar minorista subió 0,1% ($1.465) respecto al viernes de la semana anterior, el dólar blue aumentó 1,4% ($1.445) y, por el contrario, el dólar CCL operado con CEDEARs bajó 0,7% ($1.515) y el dólar MEP operado con AL30 cayó 0,1% ($1.472). En este contexto, la brecha cambiaria promedio finalizó en la zona del 3%.

Los futuros de dólar neutros

Los contratos a futuro del dólar se ubican en sintonía a la semana previa. En detalle, los contratos cortos con vencimiento entre diciembre a febrero subieron levemente 0,1%, y aquellos con vencimiento desde marzo 2026 bajaron 0,1%. Respecto a las devaluaciones implícitas, el mercado cerró con una devaluación del +0,8%, +3,2% y +5,2% para diciembre, enero y febrero, respectivamente.