Un informe de la Fundación Mediterranea – IERAL, a cargo de Marcelo Capello y Agustín Cugno, plantea las medidas fiscales para la emergencia, que deberían ceder paso en el futuro a políticas de estado, para asegurar el crecimiento de largo plazo

Apuntando al déficit cero para el resultado primario (antes de intereses) de 2019, el gobierno anunció un ajuste fiscal que implica un recorte de gasto de 1,6 % del PIB y un aumento de los recursos de 1,2 %. La merma en las erogaciones se logra en un 55 % por ajuste del gasto corriente, pero en un 45 % por menor inversión pública

De cumplirse el objetivo oficial, en 2019 el sector público nacional habrá logrado llevar a terreno positivo el ahorro corriente (0,9 % del PIB), luego de cinco años de desequilibrios en este indicador. Esto significa que la Argentina dejará de tomar deuda para pagar gasto corriente. El desafío a futuro es mantener el equilibrio fiscal pero, al mismo tiempo, reemplazar el impuesto a las exportaciones y controlar el gasto corriente, de modo de evitar que el ajuste recaiga sobre la inversión

En 2019, el gasto primario se ubicaría en 20,4 % del PIB, casi 4 puntos porcentuales por debajo del máximo marcado en 2016 (24,1 %), pero todavía muy por encima de guarismos como el de 2007 (15,4 % del PIB). Además, buena parte del ajuste reciente ha recaído sobre el gasto de capital, que está pasando de 2,9 % del PIB en 2014 a 0,9 % en 2019, aunque la merma sería menos significativa en términos físicos

Dado que los dos grandes problemas económicos existentes desde el segundo mandato de Cristina Fernández de Kirchner a la actualidad, son el muy alto nivel de déficit fiscal y de cuenta corriente, la combinación óptima de políticas debería haber sido tal que reduzca el déficit fiscal y mejore el resultado de la cuenta corriente, incentivando mayores exportaciones.

Imponer mayores Derechos de Exportación (DE) va en línea con el primer objetivo, pero no con el segundo. Lo óptimo hubiera sido reducir el peso del gasto público más rápidamente en los últimos dos años (especialmente el gasto corriente), lo cual hubiera incidido favorablemente sobre ambos objetivos.

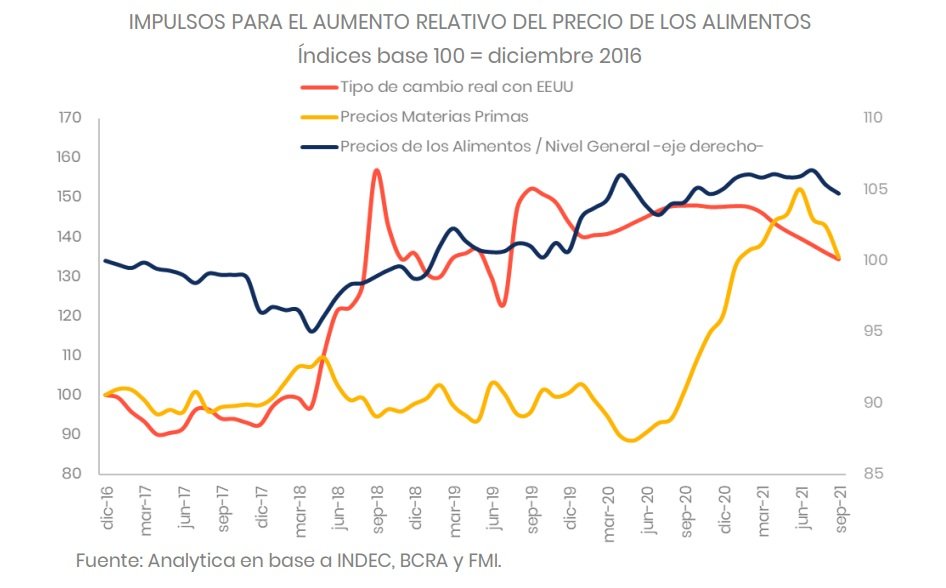

En la actual coyuntura, con un tipo de cambio ya muy depreciado como consecuencia de la nueva corrida cambiaria de las últimas semanas y, ante la necesidad de asegurar solvencia fiscal para el actual año y el próximo, la estrategia del gobierno apunta a bajar a cero el déficit primario en 2019, a través de un ajuste del gasto por 1,6% del PIB, y de un aumento en la recaudación del 1,2%, en este caso aumentando los DE (inclusive a sectores que había antes desgravado) y suspendiendo las rebajas en materia de aportes patronales que correspondía al año 2019. Está claro que en el gobierno deben suponer, para lograr mejorar los resultados fiscales y de cuenta corriente en forma simultánea, que aún luego de esas medidas, el nivel de rentabilidad para los exportadores primarios, industriales y de servicios resultará mayor que el existente previo a la suba del tipo de cambio en estos últimos meses, con los impuestos vigentes en ese momento.

¿Cómo se puede explicar lo anterior? Ocurre que la fuerte depreciación del peso operada en los últimos meses bajará inicialmente, y en forma importante, el peso de los costos que se derivan de los bienes y servicios no transables (entre ellos el salario), sobre los ingresos de los sectores transables de la economía (los que exportan y compiten con las importaciones), de modo que para éstos últimos podría ocurrir que aún con la aplicación de mayores DE aumente inicialmente la rentabilidad, dada la baja en sus costos resultante de la licuación salarial y de otros costos no transables (no se mueven a la par del dólar). Se tratará de una mejora en la rentabilidad por unidad producida, y medida en moneda local, a valores constantes. La caída en las ventas, no obstante, podría generar pérdidas netas en sectores que dependen más del mercado interno, dado que podrán trasladar parcialmente a precios la suba del tipo de cambio.

Claro que se debe tener en cuenta que suele resultar normal que, luego de una fuerte suba del tipo de cambio real y de la rentabilidad en la producción de bienes transables, tras la estabilización y progresiva normalización de la economía, la inflación le gane al

dólar por algún tiempo, con lo que el tipo de cambio real comienza nuevamente a apreciarse, y así se podría terminar nuevamente en un problema de competitividad y de cuenta corriente, si a la par no se reducen los nuevos tributos aplicados.

Quizá por la anterior razón, los nuevos DE se han definido como montos fijos por cada dólar exportado, de manera que en la medida que el tipo de cambio nominal se siga deslizando al alza en el tiempo (en un país con inflación todavía alta, ello debería tender a ocurrir, en términos nominales), el peso relativo de los DE caerá en el futuro, medido sobre el monto de exportaciones, sin necesidad de decisiones burocráticas al respecto. Esta medida seguramente fue pensada de ese modo para dar sensación de “transitoriedad” a los nuevos DE, aunque también podría concebir un riesgo: si el plan anunciado funciona, y el tipo de cambio nominal, tras el overshooting de las últimas semanas, tiende a bajar, el peso relativo de los DE podría subir por arriba de los niveles iniciales, en lugar de bajar. En este caso, el sector transable quedaría con mayores impuestos y ya no habría tanta licuación de costos vía salarios y otros costos no transables, lo que podría generar problemas al sector exportador, que paga DE más altos.

Si bien se trata de un plan de emergencia, en la urgencia de contener una corrida cambiaria, en que se apunta a resolver el problema fiscal y de cuenta corriente con instrumentos heterodoxos y en algunos casos transitorios, se debe remarcar que, si se hubiese actuado a tiempo, con un mayor ajuste en el gasto público nacional y provincial, podríamos haber evitado esta situación.

A largo plazo, se requiere una política de estado en materia de equilibrio fiscal e incentivos a las exportaciones. Aplicar nuevamente DE no ayuda para ese objetivo. Por ende, debería tratarse de una solución transitoria, que luego vaya mutando hacia otro tipo de estrategia, con incentivos más claros, efectivos y duraderos para la inserción externa de Argentina, una vez superado el actual trance económico y financiero.

Debe partirse de la idea de que, aun teniendo éxito el paquete de medidas anunciado, y se logre contener el tipo de cambio y asegurar la capacidad de pago de Argentina, luego sobrevendrá un período con alguna apreciación cambiaria, de modo que, si los DE no bajan adicionalmente, podría sobrevenir nuevamente un problema de competitividad, generando dudas respecto a la estrategia exportadora que Argentina necesita a largo plazo.

El tipo de cambio real contra el dólar en niveles de 2007

Con los valores actuales del dólar, el Tipo de Cambio Real (TCR) de Argentina contra dicha moneda se ubica en 1,72, a valores de diciembre de 2001. Se trata prácticamente del TCR bilateral que existía en el año 2007, y no muy lejos del TCR promedio entre 1950 y 2018 (1,92 pesos por dólar).

Vale recordar que en el año 2007 existían algunas variables económicas en niveles muy razonables para la economía argentina, como un superávit primario (Nación más provincias) de 2,9% del PIB, y 0,7% de superávit en la cuenta corriente de la Balanza de Pagos.

Claro que dicha situación resultó un derivado de la fuerte devaluación del peso ocurrida en 2002 y de los altos precios de las commodities observados desde 2003, mientras que en la actual situación el ajuste cambiario y en el gasto público debió realizarlo la misma administración actualmente en gobierno (con el desgaste político que ello supone), y los precios de las commodities ya no son los existentes hace una década atrás.

Luego de 2007, las variables económicas fundamentales fueron empeorando en forma sostenida, perdiendo sustentabilidad en materia fiscal y de competitividad, error que debe evitarse en las actuales circunstancias.

El ajuste fiscal anunciado esta semana en contexto histórico Las nuevas medidas fiscales anunciadas por el gobierno nacional apuntan a lograr el equilibrio fiscal primario en 2019 (en lugar de 2020, como era la meta anterior), apostando con ello a que el FMI apruebe adelantar total o parcialmente para 2019, los fondos que por el acuerdo vigente recibiría en 2020 y 2021, para así despejar cualquier duda sobre la capacidad del gobierno para cumplir con los compromisos por deudas en 2018 y 2019. Con tal fin, se anunció un ajuste fiscal que consta de un recorte del gasto equivalente a 1,6% del PIB en 2019, y de un aumento en los recursos por 1,2% del PIB, que incluye los mencionados aumentos en los Derechos de Exportación, así como la suspensión en la baja del peso de los aportes patronales el próximo año. El recorte en el gasto, a su vez, se efectuará en un 45% por menor gasto de capital, y 55% por ajuste en el gasto corriente. Si se considera el ajuste fiscal total para 2019, incluyendo la suba de impuestos, ascenderá a 2,8% del PIB, el cual se logrará en un 43% por suba de tributos, 39% por reducción de gasto corriente y 18% por recorte en el gasto de capital.

A continuación, se evalúan los números fiscales anunciados para 2019 con una visión a más largo plazo, de modo de comparar con la situación en el período 2007 – 2019. En primer lugar, puede decirse que, si se cumplen los pronósticos fiscales para 2019, se habrá recuperado el ahorro corriente en el sector público (+0,9% del PIB), tras cinco años de desequilibrio corriente en el sector público nacional. Esto significa que dejaremos de tomar deuda para pagar gasto corriente. No obstante, aun se estará lejos del superávit corriente que se observaba en 2007 (4,8%).

Como se anticipó, en 2019 se volvería al equilibrio primario, situación que no existía desde el año 2009. En cambio, se observará aun déficit financiero por 3,2% del PIB, similar al existente en el año 2012.

Luego de una baja en la presión tributaria en los primeros dos años de la administración actual, con las modificaciones tributarias anunciadas, los ingresos corrientes del sector público nacional ascenderán a 20,4% del PIB en 2019, ratio superior al observado en los años previos. Como se adelantó, una vez que se hayan resuelto las urgencias macroeconómicas, debe retomarse el sendero de reducción de la presión tributaria, y compensar con mayor ahorro en las erogaciones corrientes del estado.

El gasto primario se ubicará en 20,4% del PIB en 2019, cerca de 4 puntos inferior al máximo observado en 2016 (24,1%), pero todavía bastante por arriba del gasto primario que se observaba en 2007 (15,4%). No obstante, no se trataría tanto de un ahorro en erogaciones corrientes, como de un ajuste en el gasto de capital, que pasará de 2,9% del PIB en 2014, a 0,9% en 2019 (caída a un tercio de aquel nivel), aunque probablemente la reducción resultará menos importante en términos físicos.

El gasto en subsidios económicos, que se realiza para disminuir el impacto sobre las tarifas de energía, transporte y agua, entre otros servicios, resultará de 1,7% del PIB en 2019, contra un máximo de 3,9% en 2014.

Junto a las erogaciones de capital, en 2019 se verificará un fuerte ajuste en las transferencias discrecionales a provincias, cuando dichos envíos serán equivalentes a 0,4% del PIB el año entrante, contra 2,4% que representaban en 2010. En este concepto, el ajuste es transmitido a los gobiernos provinciales.

En definitiva, si se cumplen las proyecciones del gobierno, en 2019 se alcanzará equilibrio primario en el sector público nacional, lo cual resultaría un elemento imprescindible para el logro de la sustentabilidad fiscal y macroeconómica de Argentina, pero se lo conseguirá con algunas medidas económicas que realizarán un buen aporte con ese objetivo en el corto plazo, pero que deberán ser reemplazadas por otras decisiones de mejor calidad en el largo plazo, cuando el tipo de cambio real ya no resulte tan alto como el actual. Existirá un gran desafío a futuro: mantener el equilibrio fiscal, pero ir reemplazando los DE y la caída en el gasto de capital por mayor ajuste en el gasto corriente y otras reformas pendientes, de modo de ir compensando la previsible caída en el TCR que se producirá en los próximos meses, con otras medidas que sostengan la competitividad estructural, así asegurar sustentabilidad en los números fiscales y en la cuenta corriente.