El anuncio de menores DEX para trigo y cebada ofrece alivio a los márgenes agrícolas, apuntalando decisiones de siembra e inversión de cara a la nueva campaña. Según un informe de la Bolsa de Comercio de Rosario el impacto fiscal de la medida para el ciclo en curso se estima en US$ 29 M.

En un contexto internacional de fuerte encarecimiento de los insumos para la siembra de granos, el anuncio de la baja de la baja de derechos de exportación para trigo y cebada del actual 7,5% al 5,5% a partir de junio colabora en dar aire a los márgenes esperados del productor, en el tramo final de decisiones de cara a la campaña 2026/27.

En efecto, según reportó SAGyP, al 21 de mayo la siembra de trigo y cebada avanzó sobre el 3% y 6%, respectivamente, del área de intención. En cebada, casi el 92% de la producción se concentra en Provincia de Buenos Aires, en tanto en trigo, más disperso geográficamente, el Norte argentino y la provincia de Entre Ríos destacan en los avances de labores, con una cobertura promedio del 30% de la superficie a implantar.

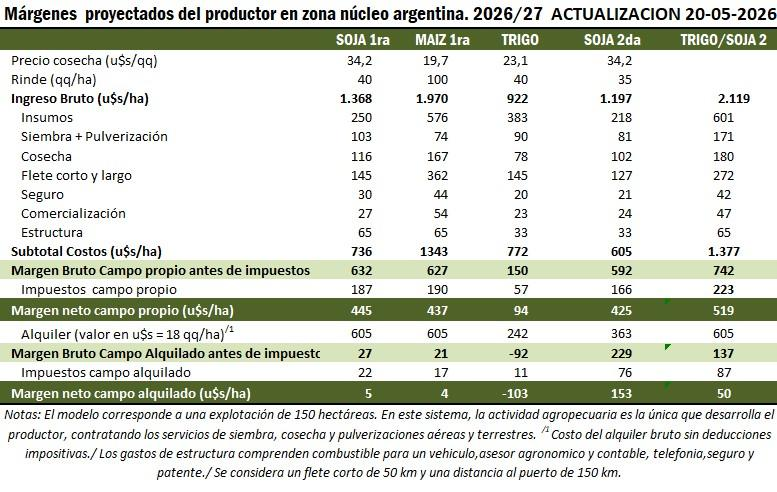

Mientras tanto, la fuerte suba que registraron los combustibles y fertilizantes a partir del conflicto armado en Medio Oriente y que llevó la relación urea/trigo al valor más alto de la historia -nunca hubo que entregar tantos kilos de trigo para recibir uno de urea- habían puesto en jaque la intención de siembra y las previsiones de inversión en paquetes tecnológicos.

Como referencia, a los precios actuales, fertilizantes y fletes (impactado por la suba del gasoil), explicaban en conjunto el 54% de los costos de producción del trigo, incluso para un campo modelo que se encuentra a 150 km del puerto de Rosario. El costo del flete, por supuesto, aumenta proporcionalmente a medida que la producción se aleja de los núcleos de consumo. De este modo, el margen neto en campo propio quedaba en 94 US$/ha según estimaciones de GEA-BCR, hundiéndose a US$ 103 de pérdida en caso del campo alquilado.

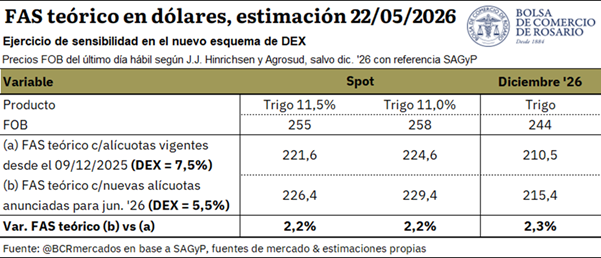

Respecto al impacto preliminar de la baja de retenciones sobre el mercado, y habida cuenta que la medida aún no ha sido oficializada en el Boletín Oficial y recién comenzaría a regir a partir de junio, en el presente análisis se estima el efecto sobre el FAS teórico tomando como referencia las cotizaciones actuales.

Enfocándonos en el caso del trigo, de implementarse la medida, ésta se traduce en una mejora directa en la capacidad de pago compradora tanto para las posiciones con descarga próxima como para la nueva cosecha. Tal como se puede ver en el cuadro adjunto, en base a los precios actuales, la capacidad teórica de pago mejoraría en torno a 2,2 y 2,3% en el conjunto de posiciones. En términos absolutos, el FAS teórico mejora entre 4,8 y 4,9 dólares por tonelada con el nuevo esquema de DEX para el producto. Por el lado de los tramos de la nueva cosecha, se remarca que aún no hay ofertas abiertas de mercado para el trigo, por lo que se utiliza únicamente la referencia del FOB oficial para el cálculo en su conjunto.

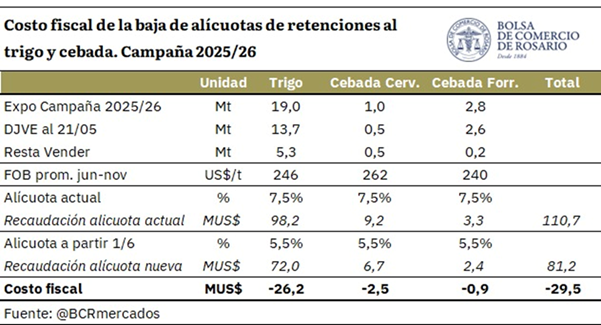

En tanto, con relación al impacto fiscal de la baja de alícuotas de derechos de exportación de 2 p.p. para trigo y cebada en la campaña actual, éste es relativamente acotado. Una buena proporción del total de exportaciones estimadas para la campaña en ambos cultivos ya ha sido vendida al exterior. En el caso del trigo, resta vender 5,3 Mt de las 19 Mt de exportaciones estimadas para todo el ciclo, mientras que, en cebada, el remanente asciende a 500.000 t para la cervecera y 200.000 t para la forrajera.

Si se tiene en consideración ese saldo remanente a los precios FOB promedio para el período junio-noviembre del corriente año, el costo fiscal para el trigo asciende a US$ 26,2 millones, mientras que para cebada totaliza US$ 3,3 millones. Este costo podría incluso verse reducido si se asume que la rebaja de retenciones incentiva las ventas externas, y lleva a las exportaciones totales para el ciclo triguero 2025/26 a 20 Mt. En ese caso, el costo fiscal sería de apenas US$ 12,7 millones para el cereal de invierno.

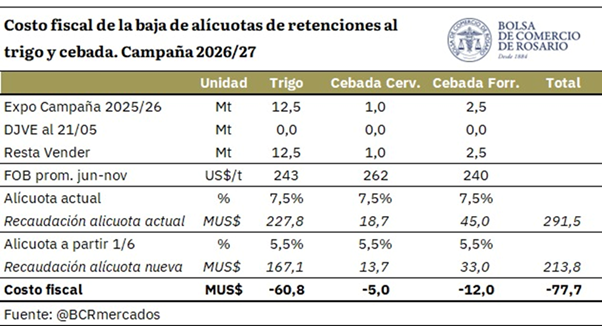

Para la próxima campaña 2026/27, en tanto, las proyecciones de producción y exportaciones son aún muy preliminares, y el cambio en la política comercial aún está a tiempo de apuntalar las siembras y la inversión. Sin embargo, tomando como base la intención de siembra proyectada en mayo, el costo fiscal total de la medida asciende a apenas US$ 78 millones entre trigo y cebada, que podría ser compensado por el aumento en la producción y el comercio externo de cara a la campaña fina. Como referencia, si las exportaciones trigueras 2026/27 suben a 13,5 Mt, el costo fiscal de la medida se reduce a US$ 47 M para ese cereal; en tanto que, si suben a 14,5 Mt, el costo ajusta a US$ 34 M.

Para cerrar el capítulo de siembras 2026/27, y en relación con las proyecciones climáticas, la evolución del Pacífico ecuatorial vuelve a ubicar a El Niño en el centro del monitoreo climático para el agro argentino. Según la actualización del IRI del 19 de mayo de 2026, el sistema climático no solo estaría dejando atrás la neutralidad y avanzando rápidamente hacia condiciones El Niño, sino que la probabilidad de ocurrencia del fenómeno se mantiene cercana al 100% hasta el verano austral inclusive. En términos de impacto sobre la producción agropecuaria argentina, el calentamiento del Pacífico suele incidir sobre el patrón de lluvias a través de los vientos alisios, que favorecen el transporte de humedad hacia nuestra región principalmente entre octubre/noviembre y marzo. Si bien en Argentina este escenario suele asociarse con lluvias por encima de lo normal y, como sintetiza el refrán, rain makes grain —la lluvia hace al grano—, su impacto tiende a ser relativamente mayor sobre la cosecha gruesa que sobre la fina, y será positivo en tanto no ocurran excesos hídricos que pongan en jaque la producción o la logística. De todos modos, debe tenerse presente que, más allá de estos fenómenos de escala global, existen otros factores regionales que pueden neutralizar o, por el contrario, profundizar sus efectos.

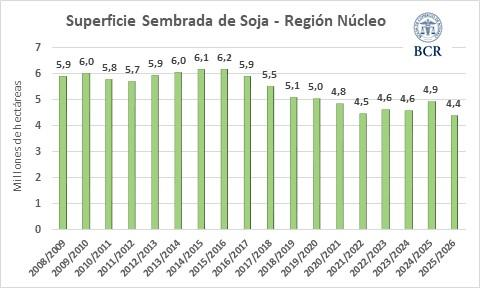

La región núcleo agrícola comenzó a mostrar una redefinición silenciosa de su mapa productivo. Según el último informe de la Bolsa de Comercio de Rosario, la soja volverá a expandirse durante la próxima campaña ante el deterioro de rentabilidad en trigo y maíz provocado por el aumento de costos operativos.

El dato más relevante del relevamiento es que, de las 300.000 hectáreas que dejarían de sembrarse con trigo, cerca del 80% pasarían a soja.

La decisión ocurre incluso bajo un escenario climático considerado favorable para el maíz, lo que revela que el problema central dejó de ser agronómico y pasó a ser financiero.

El informe sintetiza el criterio dominante entre productores: “bajar la inversión por hectárea”.

Fertilizantes y fletes alteran la ecuación agrícola

La Bolsa rosarina señaló que los costos de implantación están condicionando la toma de decisiones productivas.

Según el relevamiento técnico, implantar maíz requiere una inversión cercana a 1.300 dólares por hectárea, mientras que soja demanda alrededor de 700 dólares por hectárea.

La diferencia aparece en un contexto donde fertilizantes y transporte explican más de la mitad de los costos agrícolas de los cereales. El informe detalla que: en trigo, fertilización y flete representan el 54% de la estructura de costos; en maíz, esos componentes concentran el 52%.

El encarecimiento de la urea y del gasoil aparece como uno de los factores más mencionados por técnicos y productores de distintas subzonas relevadas.

La soja se consolida como “alternativa defensiva”

La Bolsa plantea que, aun cuando el maíz pueda ofrecer mejores márgenes brutos potenciales, la soja vuelve a posicionarse como una estrategia de menor riesgo financiero.

El informe sostiene que el cereal mantiene rentabilidad positiva, aunque con inversiones significativamente más elevadas y márgenes más ajustados en campos alquilados.

Incluso el doble cultivo trigo/soja sigue apareciendo como el esquema más rentable dentro de la rotación agrícola, aunque requiere una inversión cercana a 1.400 dólares por hectárea.

La consecuencia práctica es un repliegue de cultivos intensivos en capital y fertilización.

Productores ajustan superficie y reducen uso de urea

El relevamiento territorial de la región núcleo muestra una misma lógica repetida en distintas zonas agrícolas.

En localidades como Aldao, Bigand, Marcos Juárez y General Pinto, técnicos reportaron: menor intención de siembra de trigo, reducción en aplicaciones de urea, y mayor inclinación hacia soja de primera.

En Marcos Juárez, por ejemplo, se estima una caída de entre 30% y 40% en el área triguera respecto de la campaña pasada.

El informe también revela que muchos productores están comprando sólo insumos de corto plazo y mantienen cautela frente a la evolución de la relación insumo-producto.

Uno de los elementos más llamativos del informe es que el repliegue de maíz y trigo no responde a un problema climático.

La Bolsa describe reservas de humedad “óptimas” para el inicio de las siembras y un escenario meteorológico relativamente favorable.

Sin embargo, el factor financiero pesa más que el agronómico. El documento refleja una tensión creciente entre: potencial productivo y capacidad económica para sostener paquetes tecnológicos altos.

La preocupación central ya no es únicamente cuánto puede rendir el cultivo, sino cuánto capital exige producirlo.

Menos gramíneas implica menos demanda industrial y logística

El corrimiento hacia soja no es neutro para la economía agroindustrial. Los cultivos como trigo y maíz movilizan mayores niveles de fertilización, transporte, servicios agronómicos, maquinaria, y consumo de insumos industriales.

Una reducción de superficie puede impactar sobre distintos segmentos vinculados a la cadena cerealera.

Al mismo tiempo, el fenómeno expone una señal más amplia: la producción agrícola empieza a priorizar esquemas defensivos frente a costos crecientes y márgenes más inciertos.

La campaña 2026/27 recién comienza a definirse y la evolución de variables como fertilizantes, dólar, clima y precios internacionales todavía puede modificar estrategias de siembra.

Por ahora, la Bolsa rosarina detecta un comportamiento defensivo del productor agrícola: menor exposición financiera, menor apuesta tecnológica y mayor inclinación hacia cultivos de menor inversión inicial.

La magnitud final del corrimiento hacia soja será uno de los indicadores más observados por el mercado agrícola en las próximas semanas.

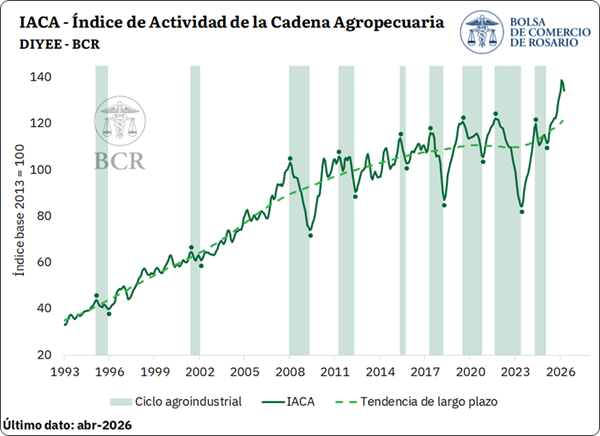

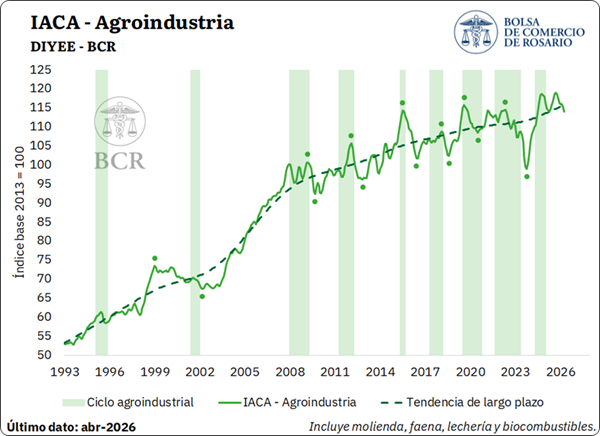

El IACA de la Bolsa de Comercio de Rosario marcó una caída mensual del 2,6% en abril, afectado por demoras en la cosecha y dificultades logísticas. No obstante, la actividad agropecuaria continúa en niveles históricamente elevados, posicionándose 16,5% por encima de abril de 2025.

1. IACA-BCR: ÍNDICE GENERAL

El Índice de Actividad de la Cadena Agropecuaria (IACA-BCR), que elabora la Bolsa de Comercio de Rosario, registró una tasa de variación mensual desestacionalizada del -2,6% en abril, en un mes signado por complicaciones climáticas que impactaron en las labores de cosecha y la logística de la mercadería. A pesar de ello, el nivel de actividad del sector se mantiene en máximos históricos, habiendo alcanzado valores récord en los primeros meses del año en curso.

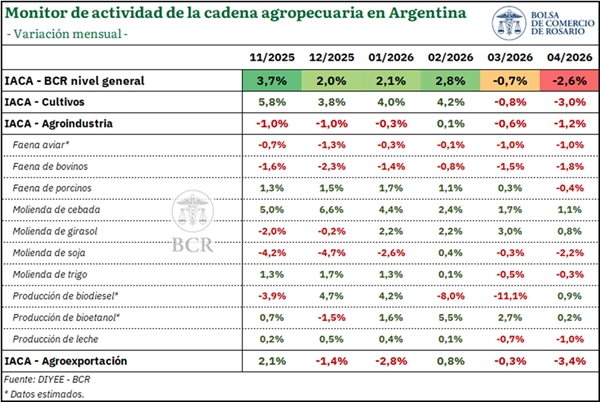

Durante el mes de abril, ocho de las doce series que componen el índice registraron una variación mensual negativa, en tanto las cuatro restantes se posicionaron al alza. Una de las mayores caídas se evidenció en el avance mensual de labores agrícolas, que retrocedió 3% respecto a marzo ante los retrasos en la cosecha debido a las abundantes lluvias del mes. El exceso hídrico también dificultó el traslado de la mercadería hacia los puertos, lo que sumado a una menor cantidad de granos cosechados resultó en una caída mensual del 3,4% en las exportaciones de los principales complejos agropecuarios.

En líneas similares, las precipitaciones recurrentes afectaron la carga y el transporte de la hacienda, dejando como saldo caídas mensuales en la faena bovina del 1,8%. Asimismo, la faena aviar y porcina registraron retrocesos mensuales del 1% y 0,4%, respectivamente; en tanto la producción de leche retrocedió 1% respecto de marzo. Finalmente, también se evidenciaron caídas mensuales en la molienda de soja y la molienda de trigo, con tasas de cambio del -2,2% y -0,3%, respectivamente.

Por el contrario, la molienda de cebada mostró un incremento del 1,1% respecto a marzo y la molienda de girasol se posicionó al alza con una tasa de cambio mensual del 0,8%, en un contexto de abundante producción. En cuanto a los biocombustibles, se estima que la producción de biodiesel y de bioetanol se habría incrementado 0,9% y 0,2% frente al mes anterior, respectivamente.

Analizando las variaciones interanuales, se evidencia un sólido desempeño del sector durante el último año, mostrando una tasa de cambio interanual del 16,5%. En abril, diez de las doce series que componen el índice se posicionaron por encima de su nivel registrado en el mismo mes del año anterior, con la única excepción de la faena de bovinos y la faena aviar.

En primer lugar, la producción primaria marcó un avance del 22,4% frente a abril de 2025. Este incremento se da en el marco de la mayor cosecha de girasol del siglo y el avance de una cosecha récord de maíz, que lograron más que compensar la caída estimada en las hectáreas cosechadas de soja. Por su parte, el subíndice IACA-Agroindustria se posicionó 0,2% por encima del año pasado, manteniéndose en niveles cercanos a máximos históricos. Entre las series que lo componen, se destaca el importante incremento en las series de molienda, así como también en la producción de leche y de biocombustibles. Respecto a la faena, el sector porcino muestra una clara tendencia alcista, que en abril lo posicionó casi 10% por encima de igual mes del año anterior. Por el contrario, la faena de bovinos y la faena aviar marcaron caídas en comparación al año previo.

Finalmente, el subíndice de exportaciones agropecuarias evidenció una suba interanual del 20,8% en abril. En este sentido, más allá de las dificultades puntuales evidenciadas en el mes reciente, el incremento interanual se enmarca en una cosecha 2025/26 récord, con un sólido desempeño de los complejos maíz y girasol, así como también del complejo lácteo.

2. SUBÍNDICES

2.1. IACA – Cultivos: Actividad de la producción de granos

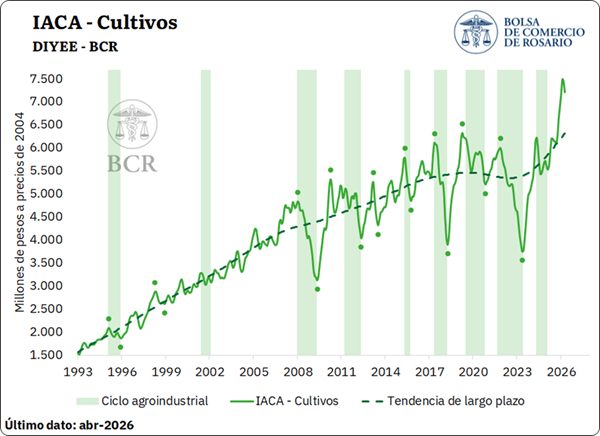

El IACA – Cultivos refleja la evolución de las labores de siembra y cosecha de los principales cultivos de Argentina cada mes a través de la serie de avance mensual de labores agrícolas, con el objetivo de medir mensualmente la producción de granos. En abril, esta serie marcó una caída del 3% respecto al mes anterior, hilando su segunda variación mensual negativa. No obstante, al observar el nivel de la serie, se evidencia que la misma se ubica en valores excepcionalmente elevados, luego de alcanzar en febrero su máximo registro histórico. De esta manera, más allá del retroceso mensual observado en abril, el dato del mes emerge como el tercero más elevado de toda la serie.

Durante abril se realizaron únicamente labores de cosecha de los principales cultivos extensivos del país, las cuales se vieron fuertemente condicionadas por excesos hídricos y falta de piso, provocando demoras generalizadas. En este escenario, la soja resultó el principal cultivo afectado. Hacia finales de mes, el avance de la cosecha de la oleaginosa resultó del 18%, lo que representa un progreso mensual de apenas 17 p.p., el menor registro para abril desde el inicio de la serie. Este escaso avance, combinado con un área estimada de siembra inferior al promedio de los últimos cinco años, se reflejó en un número reducido de hectáreas trabajadas.

Las lluvias recurrentes también afectaron la recolección de sorgo, que presentó un avance mensual de 15 p.p., inferior al registrado durante igual mes de años anteriores. A ello se sumó una marcada caída en el área estimada de siembra para la campaña actual, lo que derivó en una baja cantidad de hectáreas trabajadas durante abril. Por su parte, en lo que respecta a la cosecha de maíz, si bien el avance mensual de la cosecha fue acotado, el progreso acumulado hacia fines de mes se mantuvo en línea con el de años anteriores. En consecuencia, la cantidad de hectáreas trabajadas resultó elevada, en el contexto de la mayor producción estimada de la historia. Finalmente, la cosecha de girasol avanzó en línea con años anteriores, alcanzando el 98% del área estimada de siembra hacia finales de mes, y proyectándose la mayor producción del siglo.

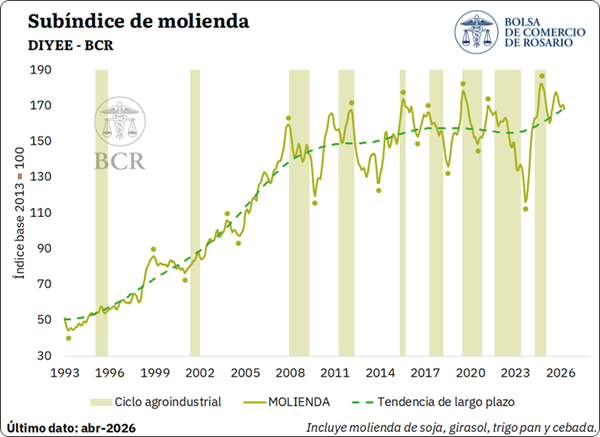

En cuanto a la actividad del sector industrial con base agropecuaria, la misma evidenció un retroceso del 1,2% respecto a marzo, aunque en términos de nivel continúa elevada, situándose en torno a máximos históricos.

Dentro de las actividades que componen al sector agroindustrial, se advierte que la molienda de granos registró una caída del 1,3% en abril. En lo que respecta a las oleaginosas, el retraso en la cosecha y la menor disponibilidad de mercadería impactó en el crushing de soja, que se posicionó a la baja con una tasa de cambio mensual del -2,2%. El procesamiento de girasol, por el contrario, continuó su tendencia notoriamente alcista, y marcó un incremento mensual del 0,8% en abril, posicionándose en su nivel más elevado desde marzo del año 2000.

En cuanto a los cereales, el comportamiento también resultó dispar. La molienda de trigo retrocedió 0,3% respecto a marzo, en tanto el procesamiento de cebada avanzó por sexto mes consecutivo, incrementándose 1,1% respecto a marzo y acumulando un crecimiento de casi el 24%.

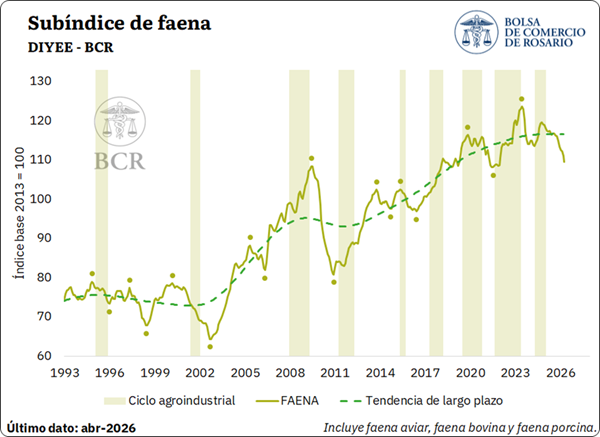

Por su parte, el subíndice de faena volvió a retroceder en abril, registrando una tasa de cambio mensual del -1,2% y posicionándose a la baja por octavo mes consecutivo. Esta contracción responde principalmente al desempeño de la faena de bovinos, que registró una tasa de cambio del -1,8% en el cuarto mes del año, hilando nueve variaciones mensuales negativas. Los informes del sector destacan que durante el mes de abril la faena se vio afectada por las lluvias persistentes y abundantes que generaron inundaciones en las principales regiones productoras del país, las cuales dificultaron severamente la carga y el transporte de la hacienda. A ello se le suma una menor actividad de los frigoríficos debido a los feriados de principios de mes.

Si bien la oferta resultó acotada, los precios continuaron transitando una fase de reacomodamiento y corrección marcada por la resistencia de la demanda interna, luego de los picos alcanzados en el primer bimestre del año. De esta manera, la cotización promedio del novillo en el mercado agroganadero retrocedió por segundo mes consecutivo en términos nominales, mientras que en términos reales se posicionó 6% por debajo de marzo y 10% por debajo de febrero, mes en el que alcanzó su máximo valor histórico. A pesar de ello, los precios se mantienen en niveles excepcionalmente elevados, resultando 16% superiores respecto al mismo mes del año anterior, también en términos reales.

En lo que respecta al sector porcino, se destaca que la faena exhibió su primera contracción en abril luego de nueve meses consecutivos al alza, con una tasa de cambio mensual del -0,4%. Sin embargo, esta leve caída mensual se produjo luego del valor récord alcanzado en el mes previos, de manera que la serie continúa en niveles históricamente elevados, con el dato de abril ubicándose como el tercero más alto registrado. La marcada tendencia alcista de largo plazo de la faena de porcinos encuentra sustento en el sostenido crecimiento del consumo interno, así como también en un gran dinamismo de las exportaciones.

En cuanto a la carne aviar, la faena de aves también marcó una contracción del 1% en el cuarto mes del año. No obstante, se destaca que hacia finales de abril Argentina restituyó su estatus de país libre de influenza aviar luego de los brotes detectados en los meses previos, lo que le permitirá reactivar negociaciones comerciales con países con los que sostiene acuerdos de país libre de la enfermedad.

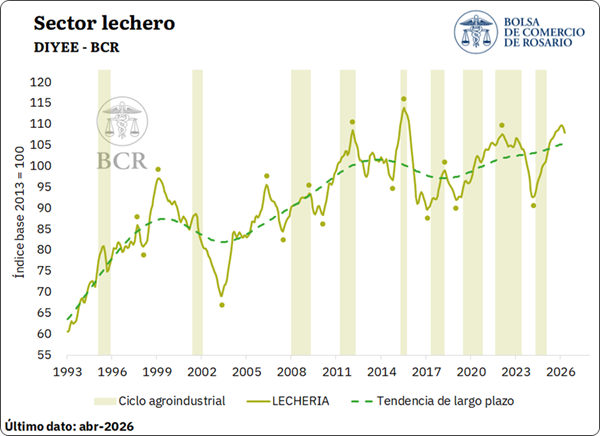

En lo que respecta al sector lechero, se advierte que la producción exhibió una caída mensual desestacionalizada del 1% en abril, mostrándose a la baja por segundo período consecutivo. Durante el último mes, la producción se vio severamente afectada por las condiciones climáticas adversas, ya que las recurrentes precipitaciones en la cuenca lechera central dificultaron las tareas operativas.

No obstante, la contracción se registra luego de que la serie encadenara 23 meses de variaciones mensuales positivas consecutivas, acumulando un crecimiento del 19%. En este marco, la producción de leche acumulada durante el primer cuatrimestre del año asciende a un total de 3.495 millones de litros, siendo el segundo mayor volumen para este período desde el inicio de la serie en 1983, únicamente por detrás de 2012.

En materia de precios, la cotización en dólares por litro de leche se ubicó en U$S 0,35 para el mes de abril, incrementándose por cuarto mes consecutivo y posicionándose holgadamente por encima del precio promedio de los últimos cinco años, que se estima en U$S 0,25 / litro. Este desempeño difiere de lo observado a nivel internacional, siendo que el índice de precios de productos lácteos de la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO, por sus siglas en inglés) retrocedió 1,1% en el cuarto mes del año.

En lo que respecta a las relaciones insumo-producto, se estima que en abril un litro de leche, en promedio, podría comprar 1,95 kg de maíz. Este valor exhibe un deterioro respecto al mes anterior, debido a un aumento más que proporcional del precio cámara del maíz frente al precio de la leche. Hay que tener en cuenta que la relación de referencia suele ser de 2; es decir, un litro de leche debería poder comprar 2 kg de maíz, de manera que en abril la relación de precios se ubicó por debajo del nivel de referencia. En cuanto a la soja, se estima que en abril un litro de leche podría comprar, en promedio, 1,15 kg de soja, ubicándose por encima de la relación de referencia que suele ser de 1.

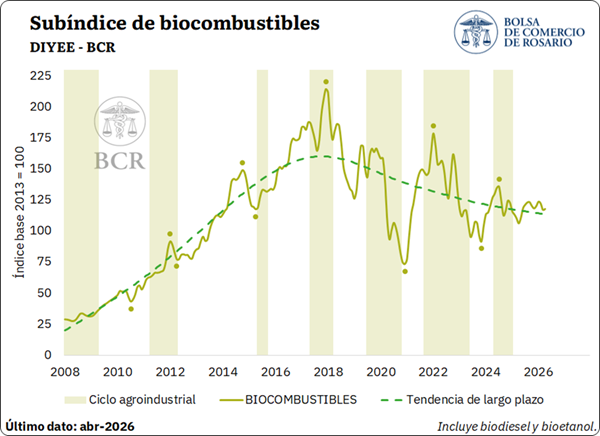

Finalmente, se estima que la producción conjunta de biocombustibles, medida a través de la elaboración de biodiesel y bioetanol, se habría incrementado 0,5% en abril, luego de dos meses consecutivos a la baja. Por un lado, se estima que la elaboración de biodiesel habría crecido 0,9% respecto de marzo; en tanto que la producción de bioetanol habría avanzado levemente un 0,2% mensual.

En términos de mezcla obligatoria, en abril se mantuvo vigente el esquema de bioetanol al 12% en naftas y biodiésel al 7,5% en gasoil, aunque a fines de marzo se autorizó la posibilidad de incorporar voluntariamente a partir de abril hasta 15% de bioetanol en naftas, en tanto la especificación técnica para el gasoil ya contemplaba mezclas de hasta el 20%. Sumado a ello, la Secretaría de Energía dispuso una baja nominal del 1,85% en el precio del biodiésel destinado al corte obligatorio con gasoil para el mes de abril. Estas medidas tuvieron como objetivo contener el aumento en el precio de los combustibles en el contexto del conflicto en Medio Oriente.

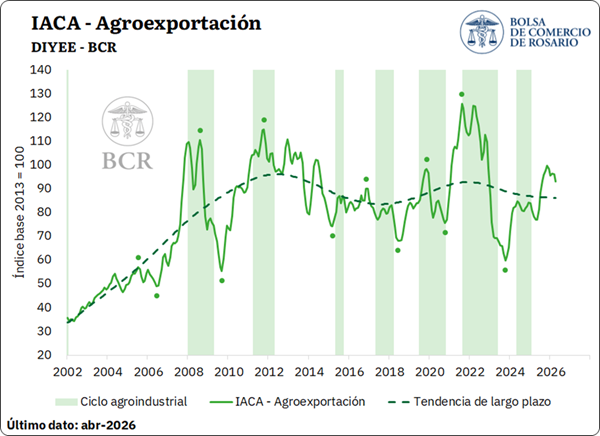

2.3. IACA – Agroexportación: Actividad de la agroexportación

Finalmente, analizando el último eslabón de la cadena a través del IACA – Agroexportación, se advierte que las exportaciones de los principales complejos agroindustriales registraron una variación mensual desestacionalizada del -3,4% en abril. En este sentido, la actividad exportadora del mes se vio afectada por el paro de transportistas de granos, que paralizó la operatoria en algunos puertos del país, impidiendo la carga de buques. Asimismo, las precipitaciones persistentes mencionadas previamente no sólo demoraron la cosecha, sino que dificultaron el transporte de la mercadería hacia los puertos.

Al comparar el desempeño de los complejos en términos históricos, se evidencia que cinco de los nueve bajo análisis exportaron un volumen menor de mercadería respecto al promedio de igual mes de los últimos cinco años. El sector de mayor impacto en el índice debido a su volumen, así como también a su valor es el complejo soja, que registró envíos por 3,1 Mt durante abril, un 5% menos de lo registrado en años anteriores. En líneas similares, se evidenció un menor volumen de envíos del complejo avícola, porcino y cebada. El complejo carne y cuero bovinos también marcó una caída en sus volúmenes respecto al promedio, aunque el gran incremento de precios resultó en exportaciones por mayor valor.

Por el contrario, en abril se destacó nuevamente el gran desempeño del complejo maíz, que registró exportaciones por 5,1 Mt, siendo el segundo mayor registro para un mes de abril desde el inicio de la serie en 2002. Este volumen resultó 37% superior a abril de 2025, y 41% mayor al promedio de los últimos cinco años, en el marco de una cosecha histórica del cereal. En líneas similares, el complejo girasol continúa mostrando un gran dinamismo, con un volumen mensual de ventas externas que totalizó 500.000 toneladas en abril, el máximo registro para dicho mes en términos históricos. El complejo lácteo también mostró un desempeño sobresaliente, registrando el segundo mayor volumen de ventas para un mes de abril. Finalmente, el complejo trigo registró exportaciones por 1,2 Mt, 30% por encima del promedio de los últimos cinco años, aunque la caída de las cotizaciones significó ventas por un menor valor.

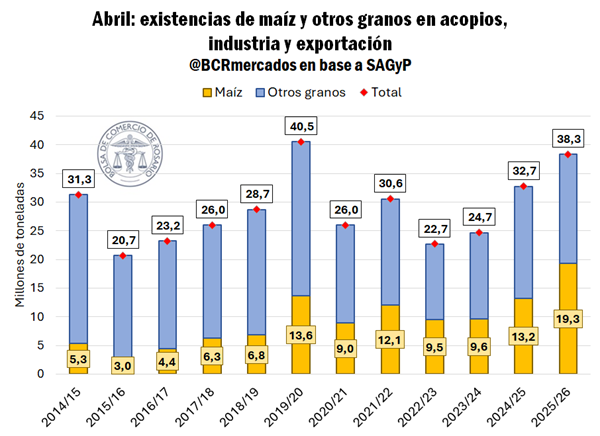

El mercado agrícola argentino atraviesa un punto de inflexión: al 1° de abril, los stocks comerciales de maíz alcanzaron un récord histórico de 19,3 millones de toneladas, impulsados por una cosecha estimada en 67 Mt y un fuerte ritmo de comercialización. En paralelo, la campaña de soja 2025/26 comienza con menor oferta total, lo que introduce un cambio en la dinámica del complejo agroexportador.

El dato central —difundido por la Secretaría de Agricultura— refleja un salto del 46% interanual en existencias de maíz y un volumen 2,3 veces superior al promedio de la última década. La magnitud del stock instala una tensión clave: abundancia de oferta frente a precios en retroceso y limitaciones logísticas.

Récord de existencias de maíz: 19,3 Mt al primero de abril

El flujo de maíz sigue siendo extraordinario, al miércoles de esta semana ya hay acumulado compromisos por 21,9 Mt del cereal para la campaña 2025/26, 42% más que el promedio de los últimos diez años y el 33% de la cosecha estimada. En términos relativos de la producción, se progresa 6 puntos porcentuales por encima del año pasado a esta altura.

En sintonía con una cosecha récord estimada en 67 Mt (ver),las existencias de maíz al primero de abril alcanzan 19,3 Mt según SAGyP. Esto es un máximo histórico para dicho momento del año, 46% más que el año pasado a esta altura y 2,3 veces el promedio de los últimos diez años. Es decir, los números comerciales comienzan a reflejar el gran salto productivo del maíz temprano y un panorama muy positivo para la oferta total del cereal en este nuevo ciclo comercial 2025/26. Esto, en un contexto en el cual el hemisferio norte tendrá retracciones de área de maíz por el efecto de rotaciones y el aumento de costos productivos.

Entre la estimación de una cosecha récord de maíz, que ya avanza sobre el 25% a nivel nacional, el récord productivo de trigo y girasol, más las toneladas que empiezan a llegar de soja, las existencias totales de granos en plantas de acopio, elevadoras e industria alcanzan las 38,3 Mt al primero de abril. Dicho número se encuentra apenas por debajo del récord del año 2020, cuando se registró un stock de 17 Mt de soja y este año solo se contabilizan 4,6 Mt a comienzos de mes. De esta forma, la composición del stock cambió fuertemente, ya que estas 12,4 Mt menos de soja al primero de abril, se compensan casi en su totalidad por 5,6 Mt adicionales de maíz, 2,4 Mt más de trigo y 2 Mt extras de girasol, que en conjunto suman 10,1 Mt más que en abril de 2020.

En el mercado de granos todo está conectado: el espacio físico juega un rol fundamental en la colocación de precios, sobre todo para mercadería disponible, lo que explica las presiones en las cotizaciones del maíz y la soja en estas semanas.

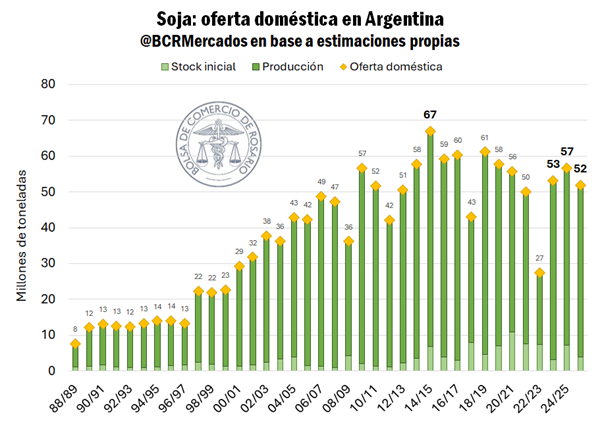

El mercado local de soja pone primera

Cartón lleno para la campaña gruesa: comienza abril y arranca el ciclo comercial 2025/26 de la soja. A pesar de que la superficie sembrada habría caído 8,7% entre campañas, se espera que el rinde promedio nacional compense en el margen, proyectando una cosecha de 48 Mt según GEA-BCR (ver). Sin embargo, los stocks iniciales de la campaña, remanentes de la 2024/25, son los más bajos en una década (dejando a un lado la sequía), por lo que la oferta doméstica para este nuevo ciclo se estima en 52 Mt, la más baja desde la 2022/23 y 8% por debajo del promedio de los últimos diez años. En la zona núcleo el avance de cosecha todavía es incipiente, culpa de las interminables lluvias sobre la región. Según GEA (ver) solo se habría cosechado el 2% de la zona central, por detrás del 7% del año pasado y muy lejos del 50% promedio de las últimas campañas a estas alturas. En los primeros ocho días de abril ya llovió lo que suele llover en todo el mes y está retrasando las labores.

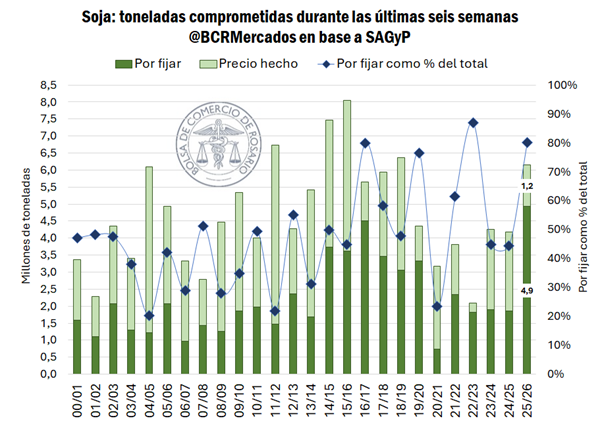

Si bien aún el avance de las labores es incipiente, el volumen de toneladas que se operaron en el mercado interno creció exponencialmente. En términos comerciales, la comercialización adelantada evolucionó con cautela. Solo se vio un salto importante en octubre de 2025 con la eliminación temporaria de retenciones, y desde allí la concertación de negocios se centró en maíz. Sin embargo, con la inminente llegada de la cosecha, el volumen operado se comenzó a acelerar, en la búsqueda de ponerse al día con las ventas y asegurar un lugar para la descarga. En las últimas seis semanas se duplicaron las toneladas comprometidas con un volumen negociado de 6,1 Mt de soja, lo que representa 13% de la cosecha esperada, el avance más rápido en diez años.

Al tiempo que avanza la comercialización, las cotizaciones en el mercado disponible se desplomaron 9% en dólares, teniendo en cuenta que la pizarra pasó de promediar US$ 350/t a US$ 319/t en diez ruedas. Lo poco atractivo de las cotizaciones actuales para el lado vendedor son evidentes en el tipo de contratos que se cierran. El 80% de las toneladas comprometidas en las últimas seis semanas para la 2025/26 son a fijar precio; en términos de volumen, es la primera vez que se comprometen tantas toneladas sin precio, con casi 5 Mt.

El aceite de soja sostiene los precios internos

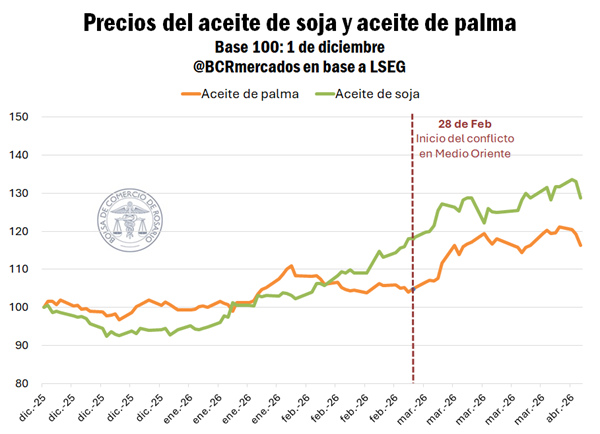

La guerra en Medio Oriente estuvo traccionando las cotizaciones internacionales por commodities estos últimos meses. Un conflicto de estas características tiene implicancias en un amplio espectro de actividades a lo largo de todo el globo, pero una directa de ellas ha sido la suba de los productos energéticos en el mercado internacional y con ello, la tracción en aceites vegetales.

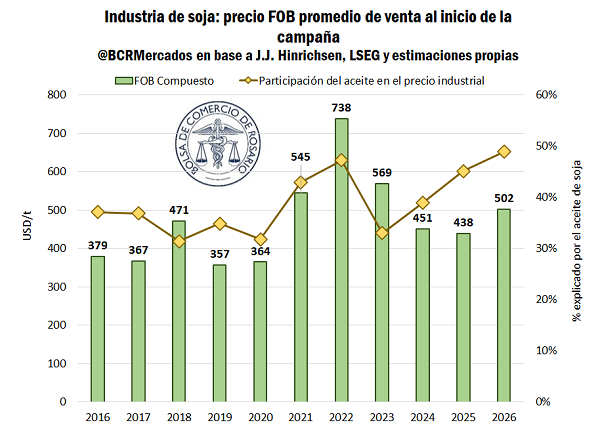

La cotización FOB del aceite de soja argentino promedia US$ 1.258 /t en el spot, ganando más de US$ 150/t (+ 14%) en lo que va del año. El nivel actual de precios de exportación de aceite para la cosecha es el tercero más alto en los últimos quince años, solo después de los precios estratosféricos del 2022 y apenas por detrás del 2012. El rally en las cotizaciones del aceite traccionó el precio promedio de venta del sector industrial a cosecha, haciendo que pase de US$ 461/t promedio en marzo a US$ 502/t durante esta semana. Como las cotizaciones por la harina no se mantuvieron en niveles tan alto, actualmente el precio del aceite explica casi la mitad del precio de venta industrial de soja esta campaña, máximos en una serie de diez años. Esta dinámica implica que el poder de compra industrial está altamente expuesto a la fortaleza del aceite en un escenario de altísima volatilidad global.

Como efecto colateral del cierre del Estrecho de Ormuz, varios de los grandes productores y exportadores de aceites vegetales han buscado incrementar la participación de biocombustibles en su matriz energética, lo que implica eventualmente mayor absorción interna. Este hecho no es trivial para el mercado global, siendo que ya tiene un antecedente cercano el aumento sostenido de consumo de aceite de palma en Indonesia con una producción que crece en menor medida, provocando una menor disponibilidad del producto e impulsando las cotizaciones del aceite de palma por encima incluso que las del de soja o girasol.

Biocombustibles al rescate: la respuesta de los grandes productores/exportadores

Durante el último mes, con el recrudecer del conflicto en Medio Oriente, se ha visto como el escenario de abastecimiento energético se tornó complejo para muchos países. Las principales naciones afectadas fueron las de Asia, que es el principal destino de las exportaciones de combustibles del Golfo Pérsico. En la mayoría de los casos estas debieron adoptar incluso medidas de racionamiento de los combustibles, en búsqueda de morigerar los graves efectos de la crisis.

El malestar en Asia provocado por la escasez de combustibles fósiles fogueó el debate por incrementar las mezclas con biocombustibles, tratando de aprovechar recursos propios y reducir la dependencia de combustibles importados. Indonesia y Malasia, los dos grandes productores y exportadores de aceite de palma, avanzan a incrementar su tasa de corte a niveles muy elevados; por el lado del aceite de soja, Estados Unidos hizo lo propio y Brasil avanza en la misma dirección.

Indonesia y Malasia avanzan en una mayor utilización de biocombustibles en el sudeste asiático. Indonesia proyecta pasar de B40 a B50 a partir de julio, con el objetivo de generalizar su uso en el transporte hacia 2028. En paralelo, Malasia evalúa escalar desde B10 hacia B20 y B30 de forma gradual. En América, Brasil también profundiza esta tendencia y planea elevar la mezcla obligatoria de bioetanol del 30% al 32% en el corto plazo, reforzando el rol de los biocombustibles en su matriz energética.

Por último, el viernes 27 de marzo entró en vigor la nueva política de mezcla de biocombustibles de la EPA en Estados Unidos. Dicha normativa establece nuevos volúmenes de corte obligatorio con biocombustibles en 2026 y 2027, cifras que no tienen precedentes e incluso son mayores a los inicialmente propuestos en junio de 2025. Según el informe técnico de la EPA, el impacto directo de la nueva regulación implica un aumento del uso de aceite de soja para la producción de BBD (Biomass-Based Diesel) del 62% y 72% en 2026 y 2027 respectivamente, esto equivale al uso total anual de 8,4 Mt de aceite en 2026 y 8,9 Mt de aceite de soja en 2027. En términos comparativos, el uso promedio de aceite de soja para la producción de BBD durante los últimos cinco años en USA fue de 4,6 Mt. Según el mismo reporte de la agencia, espera que el 100% de la producción de aceite de soja sea a base de materia prima local, por lo que implicaría una necesidad de procesamiento interno de soja por entre 44 Mt y 47 Mt para cubrir dicha necesidad de aceite respectivamente.

El maíz es uno de los cultivos más estratégicos de la agricultura mundial por su enorme versatilidad productiva. Puede utilizarse como alimento humano, insumo forrajero para la producción de carnes, materia prima para biocombustibles o base de industrias químicas y bioplásticas. Sin embargo, en el caso argentino, el potencial industrial del cereal permanece en gran medida subexplotado.

Según el informe sectorial “El complejo maicero argentino: entre la primarización y la oportunidad industrial”, elaborado por el Centro de Economía Política Argentina (CEPA), el país se ubica como el cuarto productor mundial de maíz, con una producción estimada en 53 millones de toneladas en la campaña 2025/2026, por detrás de Estados Unidos, China y Brasil.

No obstante, el principal problema del complejo maicero argentino no radica en su escala productiva, sino en el bajo nivel de industrialización del grano, lo que reduce el desarrollo de cadenas de valor, limita la generación de empleo y disminuye el ingreso de divisas asociadas a productos de mayor elaboración.

Un perfil exportador de materia prima

El rasgo distintivo del maíz argentino es su fuerte orientación hacia la exportación directa. En promedio, alrededor del 68% de la producción se destina al mercado externo sin procesamiento, lo que ubica al país entre las economías con mayor perfil primario dentro de los principales productores mundiales.

De hecho, entre los grandes productores globales, solo Ucrania supera a Argentina en proporción de maíz exportado sin industrializar, una situación que resulta llamativa si se considera que el país europeo atraviesa desde hace años un conflicto bélico que afecta su capacidad industrial.

Mientras tanto, en economías como Estados Unidos, China o Brasil, una mayor proporción del cereal se incorpora a procesos productivos internos vinculados a la producción de alimentos, carnes y energía.

El maíz como base de la industria cárnica

En muchos países, el maíz funciona como el principal insumo para la alimentación animal, lo que permite potenciar el desarrollo de la industria cárnica.

En Argentina, sin embargo, el crecimiento del sector ganadero y avícola ha mostrado un desempeño más moderado en comparación con competidores internacionales como Brasil o Estados Unidos. Este fenómeno limita el uso interno del maíz como insumo productivo y reduce las posibilidades de generar mayor valor agregado dentro del país.

El caso brasileño resulta particularmente ilustrativo: mientras en la década de 1970 Argentina y Brasil tenían niveles de producción de carne similares, hacia 2025 el país vecino supera ampliamente a la Argentina en volumen y exportaciones, apoyado en un fuerte desarrollo de cadenas agroindustriales integradas.

Biocombustibles y energía: una oportunidad desaprovechada

Otro de los principales destinos industriales del maíz a nivel global es la producción de etanol, un biocombustible renovable que permite generar energía con menor impacto ambiental.

En Argentina, sin embargo, la industrialización del maíz con fines energéticos es limitada. En las últimas campañas, solo alrededor del 9% de la producción se destinó a la categoría de alimentos, semillas e industria, donde el principal componente es justamente el etanol.

Este porcentaje se ubica muy por debajo de países como Estados Unidos o China, que destinan volúmenes muy superiores a la transformación industrial del cereal.

En el caso argentino, los polos de producción de etanol se concentran principalmente en Tucumán, Salta, Jujuy, Córdoba, Santa Fe y San Luis, aunque el volumen procesado continúa siendo relativamente bajo en comparación con el potencial productivo del país.

Entre la primarización y la oportunidad industrial

El diagnóstico que surge del análisis es claro: Argentina cuenta con una producción maicera competitiva a escala global, pero no logra traducir ese liderazgo agrícola en desarrollo industrial.

La mayor parte del cereal se exporta como materia prima, lo que deja al país en los eslabones iniciales de la cadena global de valor. En contraste, otras economías utilizan el maíz como plataforma para impulsar industrias de alimentos, energía y biomateriales.

En ese contexto, especialistas coinciden en que el desafío estratégico del complejo maicero argentino consiste en profundizar su industrialización, ampliar los encadenamientos productivos y fortalecer el mercado interno, con el objetivo de generar más empleo, más innovación tecnológica y una mayor captura de valor dentro del país.