Argentina en loop: el mito del eterno retorno

Si alguien quisiera explicar la economía argentina sin tecnicismos, podría hacerlo con una sola imagen: estamos atrapados en “El Día de la Marmota”. Como en la famosa película de Hollywood, nos despertamos, una y otra vez, en el mismo día. Cambian los nombres, cambian los discursos, pero el resultado es idéntico: deuda, ajuste e inflación.

El libreto no es nuevo. Lo escribió José Alfredo Martínez de Hoz, durante la dictadura cívico-militar, cuando la deuda externa pasó de 7.000 millones de dólares en 1976 a más de 45.000 millones en 1983. No fue un desvío: fue un programa. Como reconocería años después el propio Banco Central, gran parte de ese endeudamiento terminó financiando la fuga de capitales.

Ese modelo no murió. Lo perfeccionó Domingo Cavallo en los 90. Entre 1991 y 2001, la deuda pasó de 65.000 millones a más de 145.000 millones de dólares, en paralelo a privatizaciones masivas. El Fondo Monetario Internacional sostuvo el esquema hasta el colapso y después habló de “fallas”.

Otra vez: primero legitiman el modelo, después reconocen el desastre.

Y sin embargo, acá estamos de nuevo.

Con Luis Caputo, el ciclo no solo vuelve: acelera. El préstamo récord del FMI en 2018 —57.000 millones de dólares— terminó, según el propio organismo, financiando en gran medida la salida de capitales. Entre 2016 y 2019, se fugaron más de 80.000 millones de dólares.

Pero hay algo más constante que la deuda.

El discurso.

Porque en cada ciclo hay una promesa que vuelve como un mantra. Antes fue la “estabilidad para siempre”. Después, la “confianza de los mercados”. Hoy, se repite la misma escena, la famosa “luz al final del túnel”.

O, en versión más aggiornada, lo que dijo Luis Caputo ante empresarios en la reunión de AmCham (American Chamber of Commerce) Argentina: que se vienen “los mejores meses de la historia”.

Siempre es lo mismo: el sacrificio es ahora, el bienestar viene después.

El problema es que ese “después” nunca llega para la mayoría.

Porque mientras se promete futuro, los datos del presente son contundentes:

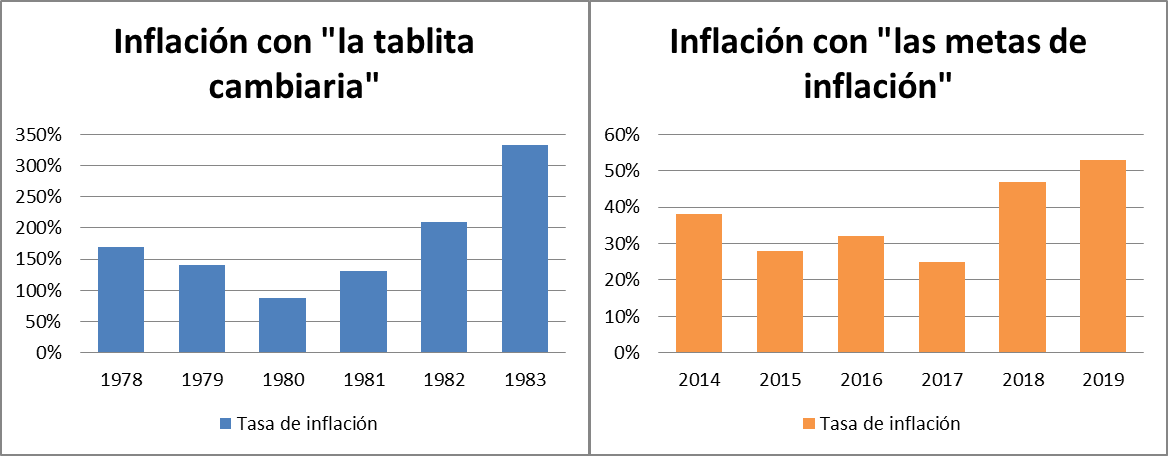

2018: 47,6% de inflación tras la devaluación.

2019: 53,8%.

2023: más de 200% anual.

La CEPAL lo viene señalando: en economías como la argentina, la inflación está atada a la restricción externa y al tipo de cambio. Es decir, al mismo esquema de deuda y dependencia.

Primero entra la deuda.

Después la presión sobre el dólar.

Después la devaluación.

Y finalmente, la inflación.

Mientras tanto, el salario pierde. Más de 20% de caída real entre 2016 y 2019 y, en la etapa reciente el deterioro se profundiza: desde la asunción de Javier Milei, el salario real registrado acumuló una caída, en promedio, cercana al 25%, tras un derrumbe inicial mucho más brusco luego de la devaluación de diciembre.

En paralelo, las jubilaciones fueron directamente el “ancla” del ajuste: según el CEPA (Centro de Economía Política Argentina), los haberes acumulan una pérdida del 27,4% en términos reales desde el cambio de fórmula aplicado a fines de 2023, convirtiéndose en uno de los principales mecanismos para alcanzar el superávit fiscal.

Como explicaba Aldo Ferrer, el problema histórico es la falta de dólares. Pero este modelo no la resuelve: la profundiza.

Ahí es donde el eterno retorno deja de ser metáfora. Como planteaba Friedrich Nietzsche, la pregunta no es si todo vuelve, sino por qué aceptamos que vuelva.

Porque en cada ciclo hay ganadores:

Los que hacen negocios con la deuda.

Los que fugan a tiempo.

Los que compran barato después de la crisis.

Y perdedores:

Trabajadores y jubilados que pagan la inflación.

El Estado que hereda la deuda.

La sociedad que soporta el ajuste.

No es mala suerte. Es un modelo.

Y también es un relato que se repite.

Siempre hay un túnel.

Siempre hay una luz.

Siempre hay “los mejores meses por venir”.

Pero del otro lado, una y otra vez, aparece lo mismo:

Más deuda.

Más inflación.

Más desigualdad.

Romper ese ciclo no es técnico. Es político.

Implica dejar de discutir promesas y empezar a discutir intereses.

Implica preguntarse quién gana con este esquema y quién pierde.

Implica, en definitiva, dejar de creer que esta vez es distinto.

Porque si no, lo que viene no es sorpresa.

Es rutina.

Despertarse otra vez.

Escuchar la misma promesa.

Y volver a vivir el mismo final.