Argentina busca convertir su capital natural en una verdadera plataforma de desarrollo económico, atracción de inversiones y posicionamiento competitivo dentro de la nueva economía climática global. Bajo esa premisa, el próximo martes 19 de mayo, de 9 a 11 horas, se realizará en el Salón Azul del Senado de la Nación Argentina la conferencia “Marco para el Desarrollo de Mercados de Carbono y su Integración al Mercado de Capitales”, una iniciativa que tendrá a Misiones como uno de los principales casos de referencia nacional.

El encuentro, impulsado por las senadoras Sonia Rojas Decut y Flavia Royon, busca abrir el debate sobre la necesidad de construir un marco jurídico claro que otorgue integridad ambiental, seguridad jurídica y una mirada federal al desarrollo de los mercados de carbono en Argentina. La propuesta apunta a que provincias, sectores productivos y el mercado de capitales se conviertan en actores centrales de la transición hacia una economía baja en carbono, alineada con estándares internacionales y nuevas oportunidades de financiamiento climático.

En ese escenario, Misiones aparece como un caso emblemático. Durante la conferencia se presentará el Programa Jurisdiccional REDD+ de la provincia, considerado uno de los modelos más relevantes a nivel regional e internacional en materia de conservación con valor económico. Según el documento oficial del evento, este esquema permitió consolidar a Misiones como una referencia en la protección de bosques y biodiversidad, despertando el interés de inversores internacionales y de mercados de carbono de alta integridad.

La lógica detrás de este modelo es clara: transformar la conservación forestal y la provisión de servicios ecosistémicos en activos estratégicos capaces de generar divisas, fortalecer economías regionales y mejorar el posicionamiento internacional del país. En otras palabras, pasar de una visión ambiental defensiva a una estrategia económica basada en el valor de los activos naturales.

No se trata solo de bonos de carbono. La jornada también analizará oportunidades concretas vinculadas a la descarbonización global, especialmente en el sector aeronáutico, donde aparecen nuevas ventanas de negocio vinculadas a créditos de carbono de alta integridad, ITMOs bajo el Artículo 6 del Acuerdo de París, combustibles sostenibles de aviación (SAF) y nuevas alianzas comerciales con Estados Unidos y la Unión Europea.

Este punto cobra especial relevancia para Misiones, que se encuentra próxima a concretar una de las operaciones privadas más importantes del país en este segmento: la negociación con LATAM para la venta de 2,9 millones de toneladas de bonos de carbono dentro del mercado CORSIA, una operación estimada en alrededor de 65 millones de dólares y que podría convertirse en la primera gran transacción privada de este tipo en Argentina.

Desde el Gobierno provincial sostienen que el desafío ya no pasa solamente por conservar, sino por lograr que esa conservación se traduzca en financiamiento concreto, reglas claras y mecanismos transparentes que permitan atraer capital privado sin perder soberanía ambiental.

El documento base de la conferencia plantea que, en un escenario internacional donde los acuerdos comerciales incorporan cada vez más exigencias vinculadas a trazabilidad, huella ambiental y activos climáticos, Argentina posee ventajas comparativas que pueden convertirse en ventajas competitivas sostenibles.

La visión estratégica se apoya en cinco pilares: federalismo ambiental, innovación financiera, atracción de inversión privada, integración a mercados internacionales y liderazgo en sostenibilidad productiva. La apuesta es complementar la matriz exportadora tradicional con una nueva dimensión basada en confianza climática, integridad ambiental y activos vinculados a la transición global.

En ese tablero, Misiones busca jugar en primera línea. No solo por su masa forestal y su biodiversidad, sino porque entiende que el mercado de carbono puede dejar de ser una promesa conceptual para convertirse en una herramienta concreta de desarrollo, generación de divisas y política de Estado. La conferencia en el Senado será, justamente, una señal política de ese nuevo posicionamiento.

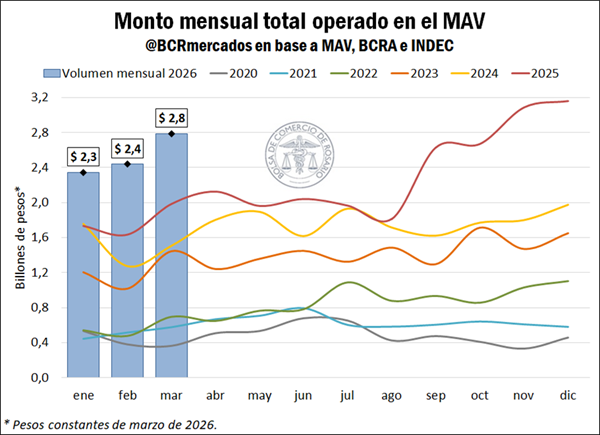

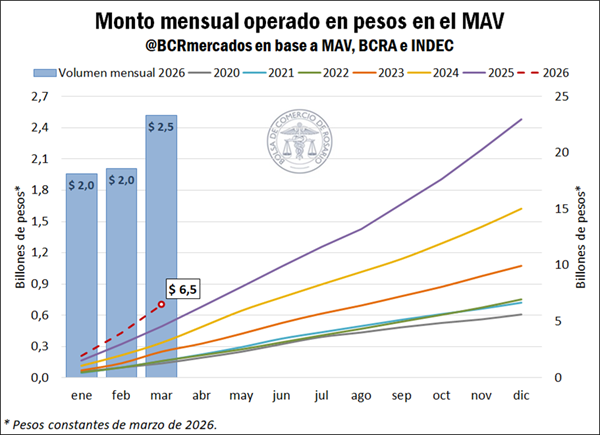

El Mercado Argentino de Valores (MAV) registró en el primer trimestre de 2026 el mayor volumen operado para ese período desde que hay registros, según la Bolsa de Comercio de Rosario: $7,6 billones entre cheques de pago diferido, facturas de crédito electrónicas y pagarés. El dato implica un crecimiento real del 41,8% interanual y confirma un reordenamiento en el sistema de financiamiento, con predominio creciente de instrumentos en pesos y plazos más cortos.

El pico mensual se alcanzó en marzo, con $2,8 billones operados, consolidando una tendencia de alta actividad que ya había marcado un récord histórico en diciembre de 2025. El dato no solo refleja volumen, sino también un cambio en el comportamiento de empresas y agentes financieros.

El mercado de capitales obtuvo un primer trimestre récord, con un volumen total negociado de $ 7,6 billones entre enero y marzo. Los pagarés encabezaron la operatoria, principalmente en pesos.

Evolución del monto total operado en el MAV

Según datos del Mercado Argentino de Valores (MAV), en el primer trimestre del año 2026 se registraron entre cheques de pago diferido (CPD), facturas de crédito electrónicas (FCE) y pagarés un total de $7,6 billones. Este monto operado en el primer trimestre de 2026 creció un 41,8% interanual en términos reales respecto al mismo período del año anterior, constituyendo el mayor volumen para un primer trimestre del que se tenga registro. A nivel mensual, se advierte que el mayor nivel de negociación en lo que va del año se produjo en marzo, con un total operado de $2,8 billones, mientras que el récord histórico mensual corresponde a diciembre de 2025 por un total de $3,1 billones.

En este apartado, el análisis se realiza sobre el volumen total negociado en el MAV expresado en pesos constantes de marzo de 2026, con el objetivo de aislar el efecto de la inflación. Para ello, los montos originalmente denominados en dólares fueron convertidos a pesos utilizando el tipo de cambio mayorista de referencia (Comunicación A3500 del BCRA). Luego, todos los valores fueron deflactados mediante el Índice de Precios al Consumidor (IPC) publicado por el Instituto Nacional de Estadística y Censos (INDEC).

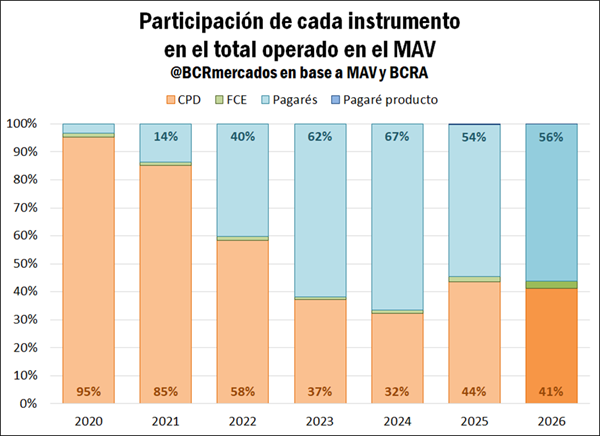

Considerando el promedio del primer trimestre del año, se observa que el pagaré se posicionó como el principal instrumento negociado en el MAV, alcanzando una participación del 56% del total operado. En este sentido, registró un incremento interanual cercano a 2 p.p. respecto al mismo período de 2025, reforzando su rol predominante. Este comportamiento se inscribe dentro de una tendencia de los últimos años, donde los pagarés han ido ganando terreno de manera sostenida desde niveles prácticamente marginales en 2020.

En contraposición, los CPD concentraron una participación promedio del 41% durante el primer trimestre de 2026, lo que implica una reducción de alrededor de 3 p.p. en comparación interanual. Aun así, el instrumento continúa teniendo un peso significativo dentro del total negociado, aunque lejos de los niveles observados entre 2020 y 2022. Por su parte, las FCE representaron cerca del 2,5% del volumen total, evidenciando un incremento en su participación respecto a los años previos, en tanto el pagaré producto todavía no muestra una incidencia relevante en la operatoria.

Análisis por instrumento

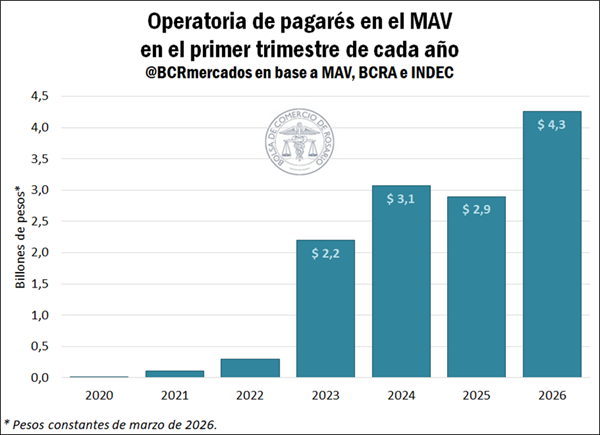

Focalizando el estudio en cada instrumento, los datos revelan que el volumen operado en el MAV a través de pagarés ascendió a $4,3 billones durante el primer trimestre de 2026, lo que representa un aumento real del 46,9% respecto a 2025 cuando se negociaron $2,9 billones. Dentro del trimestre, marzo registró el mayor monto de operaciones, por un total de casi $ 1,6 billones en pagarés, el tercer mayor volumen mensual del que se tiene registro para este instrumento.

Entre los beneficios del pagaré se destaca que es de fácil emisión y posee bajos costos de transacción, a la vez que suele estar orientado al mediano y largo plazo, ya que no cuenta con plazo máximo de vencimiento. Uno de sus atributos es que puede emitirse tanto en pesos como en dólares, permitiendo la posibilidad de acceder a una cobertura dollar linked, ya sea contra el dólar Banco Nación o el A3500 del BCRA.

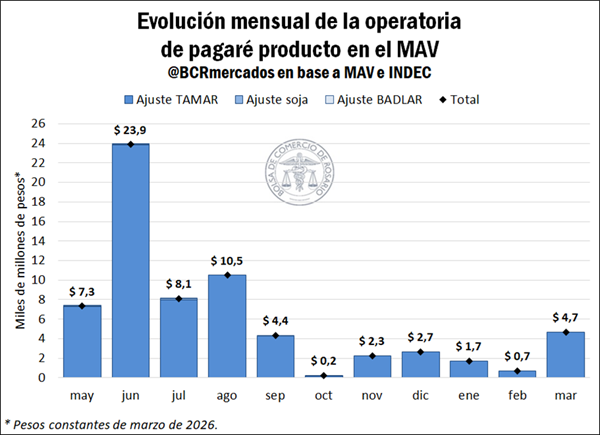

Por su parte, las operaciones de pagarés bursátiles a la vista, también denominados pagaré producto, disponibles desde mayo del año previo, totalizaron $ 7.100 millones en el primer trimestre de 2026. Este instrumento permite el financiamiento a una tasa variable, es decir, vinculando los intereses del pagaré al desempeño de un índice, que puede ser alguno de los siguientes: (1) precio de la soja según la Cámara Arbitral de Cereales (CAC) de Rosario, (2) tasa BADLAR, o (3) tasa TAMAR.

Observando la evolución mensual de los volúmenes operados a través de este instrumento, se advierte que en el reciente mes de marzo se registró el máximo valor desde agosto de 2025, por lo que muestra signos de mayor adopción frente a los últimos meses. Asimismo, se destaca que desde noviembre hasta marzo se utilizó como referencia únicamente la tasa TAMAR.

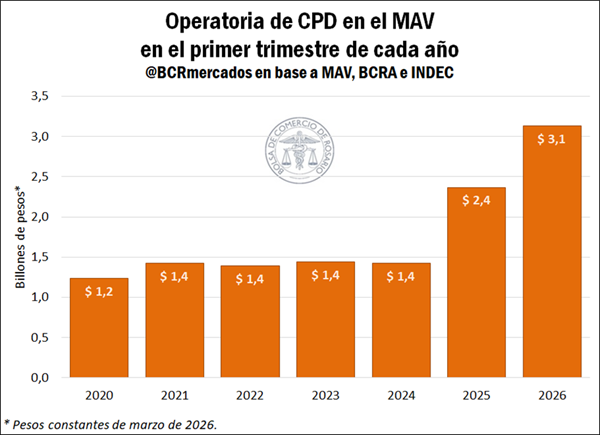

Respecto a los CPD, este instrumento también registró un récord en el monto total operado entre enero y marzo de este año, el cual ascendió a $3,1 billones, lo que representa un aumento del 32,3% respecto del mismo periodo del año anterior.

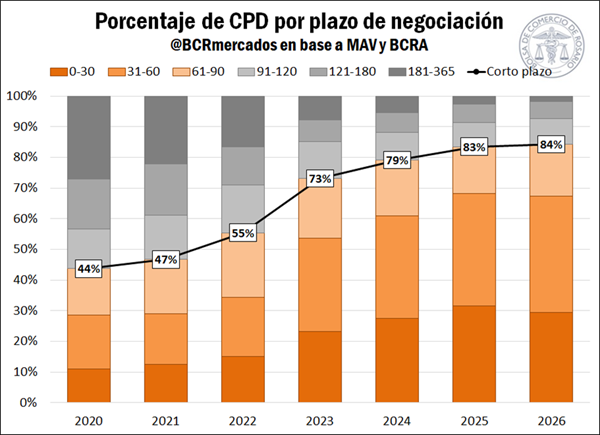

Un aspecto relevante surge al analizar la distribución de los plazos de negociación. Considerando el promedio del primer trimestre de 2026, los instrumentos con vencimientos de hasta 30 días explicaron el 29% del total operado, mientras que aquellos de entre 31 y 60 días concentraron la mayor participación, con el 38%. Por su parte, los plazos de 61 a 90 días representaron el 17% del volumen. En conjunto, los instrumentos de corto plazo (hasta 90 días) explicaron el 84% de las operaciones, evidenciando una marcada concentración en tramos reducidos.

En contraposición, los plazos más largos mostraron una participación acotada: los tramos de 91 a 120 días y de 121 a 180 días representaron 8% y 6% del total de CPD, respectivamente, mientras que los de 181 a 365 días alcanzaron apenas 2%. De esta manera, los CPD de largo plazo dieron cuenta, en conjunto, del 16% de las operaciones a través de este instrumento. Esta configuración refleja una preferencia persistente por horizontes de financiamiento más cortos.

En perspectiva histórica, se observa un cambio significativo en la estructura de plazos. Mientras que entre 2020 y 2022 los instrumentos de corto plazo representaban aproximadamente la mitad de las operaciones de CPD, su participación se fue incrementando sostenidamente hasta alcanzar el 84% en el primer trimestre de 2026. Este comportamiento se asocia a la dinámica inflacionaria de los últimos años, particularmente intensa en 2023 y comienzos de 2024, que incentivó a los agentes a acortar los plazos de financiamiento. Aun con una moderación reciente de la inflación, esta preferencia se mantiene elevada, consolidando un cambio estructural en la composición de los plazos negociados.

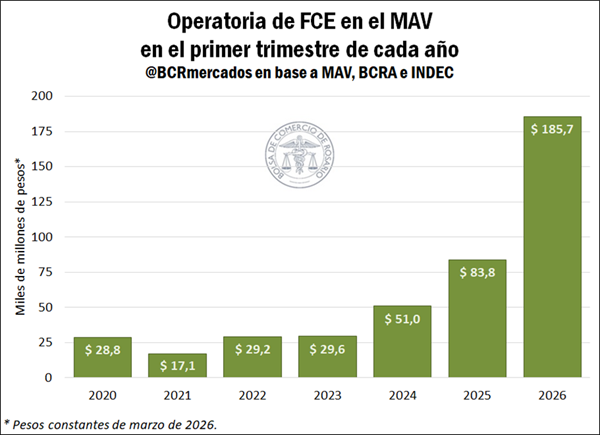

Por último, en lo que respecta a FCE, durante el primer trimestre de 2026 el monto negociado totalizó aproximadamente $185.700 millones, más que duplicando (+122%) lo registrado en el mismo período de 2025 y evidenciando asimismo un volumen histórico para este período del año. De hecho, el monto operado en el reciente mes de marzo emerge como el más elevado del que se tiene registro. Si bien, su participación dentro del total operado en el MAV continúa siendo reducida, año tras año el instrumento se sigue consolidando en el mercado.

Evolución de los montos operados en pesos y en dólares en el MAV

En cuanto a los instrumentos negociados en pesos constantes, durante el primer trimestre de 2026 el monto operado totalizó $ 6,5 billones, lo que representa un incremento interanual real del 41,1% respecto al mismo período de 2025. Este desempeño refleja una continuidad en la expansión del financiamiento en moneda local, en un contexto de mayor dinamismo en la operatoria del mercado.

Al analizar por instrumento, se observa que los pagarés alcanzaron un volumen cercano a $ 3,2 billones, lo que implica un incremento del 47,2% respecto al primer trimestre de 2025. Por su parte, los CPD totalizaron aproximadamente $ 3,1 billones, también evidenciando una suba interanual relevante del 32,3%. En tanto, las FCE mostraron un crecimiento destacado en términos relativos, alcanzando cerca de $ 166.200 millones; esto es, un crecimiento interanual real del 137,9%. No obstante, este instrumento mantiene una incidencia acotada dentro del total operado.

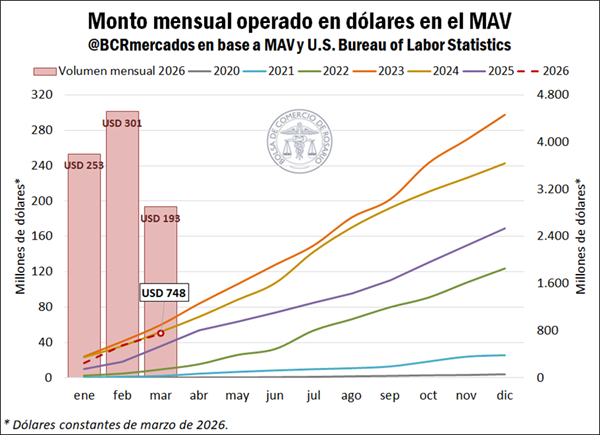

Por su parte, entre enero y marzo de 2026 se negociaron instrumentos en dólares por un valor de aproximadamente US$ 748 millones en el MAV, lo que representa un incremento cercano al 39,8% interanual respecto al mismo período de 2025, cuando se habían registrado US$ 535 millones.

Al desagregar por instrumento, se observa que el monto negociado de pagarés en dólares alcanzó aproximadamente US$ 734 millones durante el primer trimestre de 2026, un incremento del 39,9% frente a los US$ 525 millones registrados en igual período del año anterior. Por su parte, las FCE totalizaron cerca de US$ 13,5 millones, mostrando un incremento en términos interanuales del 34,8%, aunque con una incidencia marginal dentro del total operado en moneda extranjera.

Una reforma clave en la normativa del mercado de capitales. La Comisión Nacional de Valores (CNV) publicó este 3 de septiembre en el Boletín Oficial la Resolución General 1083/2025, que modifica las Normas (t.o. 2013 y mod.) para ajustar los regímenes de autorización automática de oferta pública de acciones por “bajo” y “mediano impacto”.

El cambio apunta a simplificar requisitos para emisoras ya admitidas en oferta pública, eliminar restricciones de negociación con inversores calificados y reducir exigencias de listado en paneles específicos. Según el organismo, la medida busca “promover el desarrollo del mercado de capitales, facilitando el acceso al financiamiento en un marco de adecuada protección al inversor”.

La resolución entrará en vigencia el 4 de septiembre de 2025.

La reforma se apoya en las facultades conferidas por la Ley de Mercado de Capitales N° 26.831 y la Ley de Financiamiento Productivo N° 27.440, que impulsaron la modernización del marco normativo en línea con la evolución del mercado.

En los últimos meses, la CNV había recibido consultas de emisores y agentes sobre las dificultades operativas derivadas de la obligación de listar nuevas acciones en paneles diferenciados y de limitar la colocación únicamente a inversores calificados. Según el organismo, mantener esas restricciones para compañías que ya cumplen con el Régimen General de Oferta Pública o el Régimen PYME CNV podía desincentivar el uso de herramientas simplificadas de financiamiento, contrariando el objetivo de agilidad.

En palabras del considerando oficial: “Eximir a estas emisoras del cumplimiento de dichas obligaciones resulta adecuado, en tanto mantienen el pleno cumplimiento del régimen informativo aplicable, reduciendo así la asimetría informativa que justifica la restricción original”.

Nuevas condiciones para emisoras

La Resolución introduce modificaciones sustanciales en artículos clave de las Normas:

Oferta Pública con Autorización Automática por Bajo Impacto (art. 169 y ss.)

Se habilita la participación de inversores no calificados en emisiones de emisoras ya admitidas en régimen general, siempre que cumplan el régimen informativo.

Se elimina la obligación de panel específico de negociación en esos casos.

Se ratifica la exigencia de que todas las acciones sean ordinarias, con un voto por acción.

Se mantiene la exclusión para empresas estatales, privatizadas, financieras, prestadoras de servicios públicos y mercados autorizados por CNV.

Oferta Pública con Autorización Automática por Mediano Impacto (art. 181 y ss.)

Se permite a emisoras ya listadas en régimen general ofrecer acciones también a inversores no calificados, bajo ciertas condiciones.

Se exige que al menos el 51% del capital social y los accionistas controlantes renuncien al derecho de preferencia en suscripción, con bloqueo de tenencias hasta concretar la colocación.

Se aclara que las acciones deben ser ordinarias, sin voto privilegiado posterior a la autorización de oferta pública.

Se incorporan advertencias obligatorias en prospectos sobre el alcance de la autorización automática y la responsabilidad del emisor, auditores y órganos de fiscalización.

En ambos regímenes, se prohíbe la adhesión de sociedades con participación estatal, emisores de servicios públicos o entidades financieras.

Impacto esperado en el mercado y sectores alcanzados

La reforma tiene impacto directo en:

Emisoras PyME y empresas medianas: se espera una reducción de costos y tiempos de colocación, incentivando el acceso a capital de riesgo.

Mercados autorizados: deberán adecuar sus plataformas digitales para evitar requisitos adicionales que desvirtúen la simplicidad buscada.

Inversores minoristas: en determinados casos podrán acceder a colocaciones antes restringidas a inversores calificados, aumentando la base de financiamiento.

Especialistas del sector destacan que la medida apunta a fortalecer el mercado de acciones argentino, todavía poco desarrollado en comparación con la deuda corporativa. Sin embargo, advierten que la efectividad dependerá de la confianza del mercado en la transparencia de emisores y en la capacidad de la CNV para fiscalizar el cumplimiento informativo.

Hacia una mayor profundidad del mercado de capitales

La flexibilización de los regímenes automáticos podría marcar un hito para dinamizar las emisiones primarias, sobre todo en un contexto donde las empresas buscan alternativas de financiamiento frente a la restricción del crédito bancario.

De consolidarse, este cambio podría alinear al mercado argentino con prácticas internacionales que promueven la simplificación regulatoria para emisoras recurrentes, generando más liquidez y mayor participación de inversores minoristas.

El desafío será garantizar que la apertura no erosione los estándares de protección al inversor, en un mercado que aún enfrenta problemas estructurales de confianza y profundidad.