Un informe elaborado por la Bolsa de Comercio de Rosario (BCR) sostiene que la tokenización representa una de las convergencias más disruptivas de las últimas décadas entre el sistema financiero tradicional y las tecnologías de registro distribuido. El concepto es simple en su definición, pero profundo en sus implicancias: convertir derechos económicos sobre activos reales —como inmuebles, commodities, infraestructura o deuda corporativa— en tokens digitales negociables sobre redes blockchain.

La tokenización de activos reales en Argentina representa la convergencia más disruptiva en las últimas décadas entre el mercado de capitales y la tecnología.

Convertir derechos económicos sobre activos tangibles —inmuebles, commodities, infraestructura, deuda corporativa— en tokens digitales emitidos sobre redes blockchain, logra fraccionar inversiones que históricamente estuvieron reservadas a grandes patrimonios, reducir drásticamente los costos y tiempos de transacción, y dotar de liquidez a mercados estructuralmente ilíquidos.

La trazabilidad inherente a la tecnología de registro distribuido garantiza la identificación del beneficiario final en tiempo real, fortaleciendo los estándares de transparencia. A ello se le suma la garantía para el inversor del acceso al arbitraje como mecanismo de resolución de conflictos, lo cual constituye una garantía de celeridad, especialización y ejecutoriedad que dotan del dinamismo necesario para esta modalidad de financiamiento.

La tokenización no es una moda tecnológica: es una reingeniería profunda de la infraestructura financiera global que democratiza el acceso al capital, amplía el universo de inversores y activos, y posiciona a quienes adopten este paradigma —emisores, mercados y reguladores—de las nuevas finanzas.

Comienzos

Hasta mediados de 2025, el mercado de capitales argentino carecía de un marco regulatorio específico para la representación digital de valores negociables mediante tecnologías de registro distribuido (TRD). Por este motivo, la práctica de tokenización de activos inmobiliarios y financieros quedaba sujeta a una incertidumbre jurídica tanto para emisores como para inversores, limitando el potencial transformador de esta tecnología dentro de los canales regulados.

El punto de inflexión se produjo con la sanción de la Ley N° 27.739 en 2024, que otorgó a la CNV facultades de supervisión, regulación y sanción sobre los Proveedores de Servicios de Activos Virtuales (PSAV), consolidando la arquitectura institucional necesaria para avanzar en la integración entre el mercado tradicional de capitales y el ecosistema de activos digitales.

Sobre esa base, la CNV inició un proceso normativo escalonado que se desarrolló en cuatro etapas:

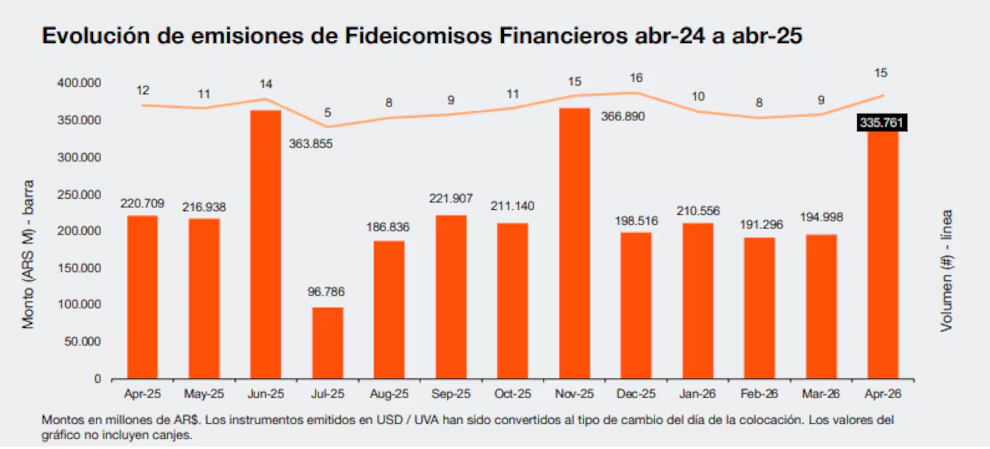

Etapa I — RG N° 1069/2025 (13/06/2025): incorporación del Título XXII al régimen de Normas N.T. 2013, habilitando la tokenización de valores representativos de deuda y certificados de participación de fideicomisos financieros con oferta pública, y cuotapartes de FCI cerrados, respaldados por activos del mundo real.

Etapa II — RG N° 1081/2025 (20/08/2025): ampliación del universo tokenizable a acciones, obligaciones negociables y CEDEARs; designación de los PSAV inscriptos en todas las categorías del registro CNV como depositarios elegibles.

Etapa III — RG N° 1087/2025 (22/10/2025): habilitación de tokenizaciones bajo regímenes de oferta pública automática de mediano impacto, emisores y emisiones frecuentes de fideicomisos financieros. Extensión del Sandbox Regulatorio hasta el 21/08/2026.

Etapa IV — RG N° 1137/2026 (30/04/2026): apertura de proceso de Elaboración Participativa de Normas donde se propone la posibilidad de tokenizar aquellos valores negociables que encuadren bajo los distintos Regímenes de Autorización Automática, con excepción de Fondos Comunes de Inversión Abierta. Esta norma tiene como objetivo ubicar a Argentina como hub regional de finanzas digitales.

¿Cómo se tokeniza un activo?

1- Arquitectura Regulatoria de la Tokenización

En primer lugar, debemos saber que el régimen de tokenización establecido por la CNV descansa sobre cuatro pilares jurídico-técnicos:

a) Tecnología de Registro Distribuido (TRD): la representación digital del valor negociable debe garantizar la inmutabilidad del registro, la trazabilidad de las transacciones, la nominatividad del instrumento y la identificación indubitable del emisor. La blockchain —como especie del género TRD— es la tecnología de elección en los casos concretos bajo análisis.

b) PSAV como operadores habilitados: únicamente los Proveedores de Servicios de Activos Virtuales inscriptos en el Registro CNV en todas las categorías pueden actuar como depositarios de los valores representados digitalmente y como responsables de su comercialización en plataformas digitales.

c) Agente Depositario Central de Valores Negociables (ADCVN): los valores tokenizados deben depositarse en un ADCVN habilitado. Los titulares registrales pueden ser PSAV, Agentes de Custodia o ALyC actuando por cuenta de los inversores, asegurando la integridad del sistema de anotaciones en cuenta.

d) Entidad especializada en TRD: responsable de generar la representación digital bajo estándares de seguridad, inmutabilidad, fungibilidad y trazabilidad, operando como eslabón técnico entre el emisor y el mercado.

2- El Proceso Paso a Paso

Si se analiza el caso concreto de la tokenización inmobiliaria, ésta no implica la digitalización directa del bien registral, sino la representación digital de los derechos económicos emergentes de un vehículo jurídico que tiene al inmueble como activo subyacente. El proceso opera de la siguiente manera:

a) Constitución del vehículo jurídico: el activo inmobiliario se transfiere a un fideicomiso financiero (en el caso de oferta pública) o a un fideicomiso privado inmobiliario (en el caso de mercado privado). El fiduciario administra el patrimonio de afectación, separándolo del patrimonio del fiduciante y del propio fiduciario.

b) Emisión de valores negociables o derechos económicos: el fideicomiso emite Certificados de Participación (CP) o Valores Representativos de Deuda (VRD) que representan derechos proporcionales sobre los flujos de fondos generados por el activo (rentas de alquiler, plusvalía por venta, etc.)

c) Tokenización del instrumento: una entidad especializada en TRD —articulada con el PSAV habilitado por CNV— genera un smart contract en la blockchain elegida (, emitiendo tokens que representan cada unidad del CP o del derecho económico. Cada token es único, fungible dentro de su clase y trazable desde su origen.

d) Plataforma de distribución: el inversor accede a través de una plataforma digital (web o mobile) con validación de identidad por DNI y biometría. Selecciona la unidad o fracción a adquirir, firma electrónicamente el contrato y acredita el pago. El token se acredita en su wallet digital en minutos.

e) Operatoria secundaria: para fideicomisos con oferta pública CNV, los CPs tokenizados pueden negociarse en mercados secundarios autorizados a través de ALyC habilitados, generando liquidez adicional. El fondo de liquidez del emisor complementa este mecanismo.

f) Identificación del beneficiario final: la tecnología blockchain garantiza la trazabilidad integral desde la emisión hasta el beneficiario final, cumplimentando las exigencias de la Unidad de Información Financiera (UIF) en materia de prevención del lavado de activos.

3- Garantía Jurídica del Inversor: El Arbitraje.

Una de las ventajas competitivas del mercado de capitales argentino en materia de resolución de conflictos es la obligatoriedad del arbitraje para los fideicomisos financieros con oferta pública, consagrada en el artículo 46 de la Ley N° 26.831 (Ley de Mercado de Capitales). Esta norma establece que las entidades que participen en la oferta pública de valores negociables deben someterse a la jurisdicción arbitral, constituyendo una garantía estructural para el inversor.

El arbitraje ofrece ventajas decisivas frente a la jurisdicción ordinaria, especialmente relevantes en un universo de inversores masificado y fraccionado como el que genera la tokenización:

a) Especialización técnica: los árbitros son expertos en Derecho del Mercado de Capitales, Derecho Financiero y análisis de instrumentos complejos, lo que garantiza decisiones técnicamente fundadas y precisas.

b) Celeridad procesal: los procedimientos arbitrales se resuelven en plazos sustancialmente menores a los de la justicia ordinaria —típicamente entre 6 y 18 meses—, sin los retrasos estructurales del sistema judicial.

c) Confidencialidad y ejecutoriedad: los laudos arbitrales son confidenciales y tienen eficacia equivalente a las sentencias judiciales, siendo ejecutables por la vía judicial ordinaria en caso de incumplimiento.

d) Voluntad de las partes: el arbitraje preserva la autonomía de la voluntad, permitiendo a las partes diseñar el procedimiento, elegir el derecho aplicable y determinar el número de árbitros.

Para los fideicomisos privados la tendencia internacional y local apunta también a la jurisdicción privada como mecanismo preferido, dado que la especificidad técnica de los conflictos emergentes de contratos de compraventa tokenizados excede la competencia habitual de los tribunales ordinarios.

En el ámbito local, el Tribunal de Arbitraje de la Bolsa de Comercio de Rosario (TRIAR) – www.bcr.com.ar/es/servicios/tribunal-de-arbitraje – constituye un referente regional de primer orden, con árbitros especializados, reglamento propio y reconocida trayectoria en la resolución ágil de controversias comerciales y financieras.

Impacto real

1) Para el Inversor:

• Democratización del acceso: tickets mínimos eliminan las barreras de entrada históricas del real estate, habilitando a inversores de clase media a participar en activos de alta calidad.

• Liquidez potenciada: la negociabilidad en mercado secundario (BYMA) y el fondo de liquidez del fideicomiso ofrecen salidas que el ladrillo tradicional no contempla.

• Trazabilidad y transparencia: el inversor puede verificar en tiempo real el estado de su posición, la trazabilidad de sus tokens y el desempeño del activo subyacente.

• Renta en dólares: en el caso Espacio Añelo, la renta se cobra en moneda dura a partir del día 30, constituyendo un vehículo de dolarización de ahorro dentro de un entorno regulado.

2) Para el Mercado de capitales en general

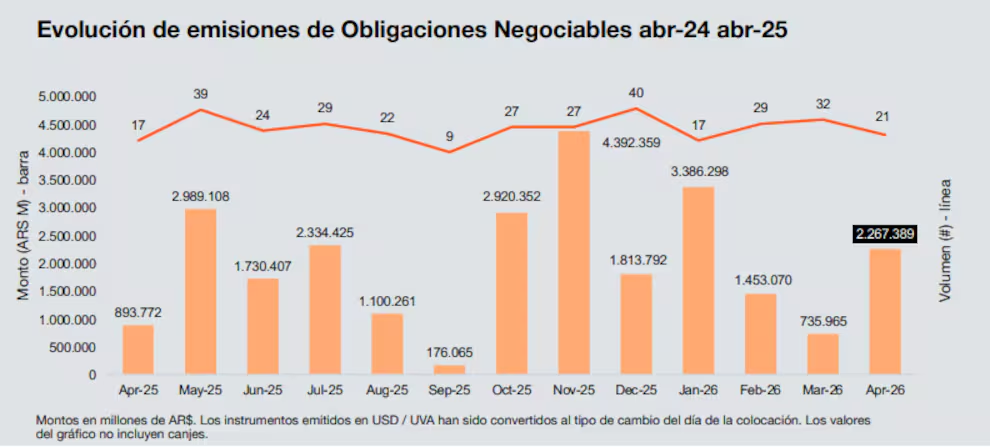

• Ampliación del universo de activos: la RG N° 1087/2025 habilita la tokenización de acciones, ONs, CEDEARs y cuotapartes de FCI cerrados, abriendo el mecanismo a toda la cadena de valor del mercado de capitales.

• Posicionamiento regional: Argentina avanza como referente latinoamericano en finanzas digitales, atrayendo inversión extranjera interesada en acceder a activos reales argentinos a través de instrumentos digitales regulados.

• Extensión a otros sectores: el modelo es replicable a activos agropecuarios (certificados de depósito de granos tokenizados), mineros, de infraestructura energética y de deuda corporativa, configurando un ecosistema en expansión.

3) Para el Mercado Inmobiliario

• Financiamiento alternativo: la tokenización habilita a desarrolladores a captar capital de un universo ampliado de inversores, reduciendo la dependencia del crédito bancario y del financiamiento tradicional.

• Revitalización urbana: la tokenización puede ser un catalizador de inversión en zonas urbanas con potencial subutilizado, como el microcentro rosarino.

• Nuevos modelos de negocio: la gestión integral (construcción + administración + tokenización) emerge como modelo de negocio diferenciado y replicable a escala.

La tokenización de activos reales en Argentina ha superado la fase experimental para consolidarse como una innovación financiera y jurídica de impacto sistémico. Los casos ya activos y los que se están gestando, evidencian que los marcos regulatorio, tecnológico, jurídicos y de negocio están maduros para escalar esta práctica, con beneficios concretos para los inversores, emisores potenciando nuestro mercado de capitales de aquí en más. Ya no es posible hablar de tokenización como moda tecnológica, sino de una innovación tecnológica que está revolucionando de manera profunda el modo de mirar la infraestructura financiera global.