Misiones dio un nuevo paso en la flexibilización de su sistema tributario al excluir de las retenciones de Ingresos Brutos a las acreditaciones realizadas en cuentas bancarias en moneda extranjera de personas humanas y a los fondos provenientes de operaciones bursátiles canalizadas a través de Agentes de Liquidación y Compensación (ALyCs), que se suman a la eliminación de retenciones a billeteras digitales y transferencias bancarias hasta 2,4 milones al mes. .

La decisión quedó formalizada con la Resolución General 12/2026 de la entonces Dirección General de Rentas (hoy Agencia Tributaria Misiones), ratificada por el Ministerio de Hacienda mediante la Resolución 691, firmada por el ministro Adolfo Safrán.

La modificación incorpora dos nuevos supuestos de exclusión al artículo 12 de la Resolución General 35/2002, que regula el régimen de retención del Impuesto sobre los Ingresos Brutos sobre acreditaciones bancarias.

Sin retenciones sobre cuentas en moneda extranjera

El cambio más relevante establece que las acreditaciones realizadas en cuentas bancarias de denominación en moneda extranjera cuyos titulares sean personas humanas dejarán de estar alcanzadas por las retenciones automáticas de Ingresos Brutos.

La norma no hace referencia exclusivamente al dólar, sino a “cuentas bancarias de denominación en moneda extranjera”, por lo que alcanza a cualquier divisa extranjera.

Tampoco distingue el origen de los fondos. En consecuencia, quedan comprendidas todas las acreditaciones que ingresen a esas cuentas, siempre que el titular sea una persona humana.

Es importante destacar que la resolución no crea una exención del impuesto, sino que elimina la aplicación del régimen de retención bancaria sobre esas operaciones. Es decir, la medida modifica únicamente el mecanismo de percepción anticipada y no el tratamiento tributario de la actividad gravada.

Beneficio para inversores

La resolución también incorpora una exclusión que beneficia a quienes operan en el mercado de capitales.

A partir de ahora, las transferencias provenientes de subcuentas comitentes abiertas en ALyCs autorizados por la Comisión Nacional de Valores tampoco estarán sujetas a retenciones de Ingresos Brutos, siempre que:

la cuenta bancaria receptora tenga el mismo titular que la cuenta comitente;

el titular sea una persona humana.

La medida alcanza, por ejemplo, a fondos provenientes de ventas de acciones, bonos, CEDEARs, obligaciones negociables y otros instrumentos financieros que luego son transferidos desde el bróker hacia la cuenta bancaria del inversor.

Hasta ahora, esas acreditaciones podían sufrir retenciones automáticas pese a tratarse simplemente del retiro de fondos ya invertidos.

Alcance limitado

La resolución fija un límite preciso: el beneficio alcanza únicamente a personas humanas.

En ningún momento extiende la exclusión a sociedades anónimas, SRL, SAS, fideicomisos, asociaciones u otras personas jurídicas, que continúan alcanzadas por el régimen vigente.

Una medida alineada con la desregulación financiera

La modificación se suma a la serie de medidas de alivio tributario implementadas recientemente por Misiones, entre ellas la eliminación de retenciones sobre transferencias para pequeños contribuyentes y billeteras virtuales.

En los hechos, la provincia elimina una de las principales distorsiones que afectaban tanto a los ahorristas que operan con cuentas en moneda extranjera como a quienes invierten en el mercado de capitales, evitando retenciones automáticas sobre movimientos que, en muchos casos, no representaban ingresos gravados sino simples transferencias de fondos propios.

La Secretaría de Finanzas convocó a una nueva licitación de instrumentos del Tesoro Nacional para el miércoles 29 de julio, con una oferta que combina deuda en pesos, títulos ajustados por inflación, instrumentos vinculados al dólar y un bono denominado en moneda estadounidense. La operación refleja la estrategia oficial de diversificar las fuentes de financiamiento y extender el perfil de vencimientos sin depender exclusivamente de un solo tipo de instrumento.

El menú de la licitación incluye una nueva Letra Capitalizable (LECAP) con vencimiento el 16 de octubre de 2026; la reapertura del bono dual CER/TAMAR TXMD8 con vencimiento en diciembre de 2028; un nuevo bono dual TAMAR/Dólar Linked que vence en enero de 2028; dos Letras Dólar Linked —una reapertura con vencimiento en septiembre de 2026 y otra nueva para enero de 2027—, además de una reapertura del BONAR 2029 (AO29), que paga una tasa del 6% anual y se suscribe exclusivamente en dólares estadounidenses.

Desde el punto de vista financiero, la composición de la oferta evidencia un objetivo claro: atender distintos escenarios macroeconómicos. Mientras la LECAP apunta a quienes privilegian tasas en pesos, los bonos duales permiten capturar el mejor rendimiento entre la evolución de la tasa TAMAR, la inflación medida por CER o la variación del tipo de cambio, reduciendo la exposición del inversor frente a un único riesgo macroeconómico. En paralelo, las Letras Dólar Linked continúan siendo una alternativa para quienes buscan cobertura cambiaria sin necesidad de operar directamente con divisas.

La Secretaría de Finanzas anuncia una nueva licitación para el miércoles 29 de julio:

— Ministerio de Economía (@MinEconomia_Ar) July 27, 2026

Uno de los aspectos más relevantes del llamado es que el nuevo bono dual TAMAR/Dólar Linked incorpora un mecanismo de pago que garantiza al vencimiento el mayor valor entre la evolución del tipo de cambio oficial y el rendimiento acumulado por la tasa TAMAR capitalizada mensualmente. Esta estructura procura ofrecer una cobertura más flexible en un contexto donde las expectativas sobre inflación, tasas de interés y tipo de cambio continúan ajustándose a la nueva política monetaria.

El AO29, por su parte, tendrá un monto máximo de emisión de hasta USD 1.351 millones. Si ese cupo no fuera cubierto durante la primera rueda del miércoles, el Tesoro habilitará una segunda vuelta el jueves 30 de julio mediante licitación por adhesión al precio de corte, con un monto adicional de hasta USD 150 millones. La liquidación de todas las operaciones está prevista para el viernes 31 de julio.

La licitación mantendrá el esquema de doble tramo. El segmento no competitivo está diseñado para personas humanas y jurídicas que no poseen especialización financiera, permitiéndoles participar sin necesidad de fijar precios o tasas, únicamente indicando el monto a suscribir. En este caso, el límite será de hasta $50 millones para los instrumentos en pesos y USD 50.000 para los denominados en dólares. Los fondos comunes de inversión, aseguradoras y demás participantes profesionales deberán operar exclusivamente en el tramo competitivo.

Para el Gobierno, la licitación constituye además una prueba sobre las expectativas del mercado respecto de la evolución de la inflación, las tasas de interés y el tipo de cambio. La demanda que reciba cada instrumento funcionará como un indicador de las preferencias de los inversores y del nivel de confianza en la estrategia financiera oficial para los próximos meses.

La transformación energética que atraviesa Argentina ya no solo se refleja en récords de producción de petróleo y gas. También comienza a observarse con fuerza en el mercado de capitales. Durante el primer semestre de 2026, las compañías del sector concentraron más de la mitad de todo el financiamiento corporativo obtenido mediante obligaciones negociables (ON), confirmando que la expansión de Vaca Muerta requiere un volumen creciente de inversiones privadas para sostener su desarrollo.

De acuerdo con un informe de RICSA ALyC, difundido por medios especializados de Neuquén, las empresas energéticas emitieron deuda por 5.307 millones de dólares entre enero y junio, equivalente al 55,1% de los 9.632 millones de dólares captados por el conjunto de las compañías argentinas. El dato resulta especialmente significativo porque el sector representó apenas el 14% de las emisiones realizadas: fueron 24 series sobre un total de 169 colocaciones, aunque con montos considerablemente superiores al promedio del mercado.

La diferencia aparece con claridad al observar el tamaño de las operaciones. Mientras el ticket promedio de las emisiones corporativas fue de 56,9 millones de dólares, las empresas energéticas colocaron en promedio 221 millones de dólares por emisión, casi cuatro veces más. La magnitud responde a la necesidad de financiar proyectos intensivos en capital vinculados a exploración, producción, transporte y distribución de hidrocarburos, además de obras de infraestructura eléctrica indispensables para acompañar el crecimiento de la demanda.

El dinamismo se aceleró a lo largo del semestre. El mercado total de obligaciones negociables creció un 8% respecto del mismo período de 2025, pero la expansión fue mucho más pronunciada entre abril y junio. Las colocaciones generales pasaron de 3.956 millones de dólares en el primer trimestre a 5.676 millones en el segundo, una mejora del 43%.

En el caso del segmento energético, el salto fue todavía mayor. Las emisiones crecieron desde 1.848 millones de dólares hasta 3.459 millones en apenas tres meses, lo que representa un incremento del 87%. Detrás de esa aceleración aparecen nuevas perforaciones en Vaca Muerta, plantas de tratamiento, gasoductos, oleoductos y proyectos de generación eléctrica que buscan acompañar el fuerte aumento de la producción de hidrocarburos.

Las principales empresas del sector concentraron buena parte del financiamiento. YPF lideró las colocaciones con tres emisiones que totalizaron 833 millones de dólares. Le siguieron Pampa Energía, con 700 millones; Edenor, con 640 millones; Vista Energy, con 617 millones; y Pluspetrol, con 500 millones. En conjunto, estas cinco compañías reunieron el 62% de todo el financiamiento energético obtenido durante el semestre.

La concentración resulta todavía más marcada al ampliar la mirada sobre los diez principales emisores, que explicaron el 90,8% del volumen colocado por el sector, equivalente por sí solo a casi la mitad de todo el mercado argentino de deuda corporativa.

Otro rasgo distintivo del financiamiento energético es su marcada dolarización. El 99,4% de las obligaciones negociables emitidas por las compañías del sector fueron colocadas en dólares, muy por encima del promedio general del mercado, donde el 58% de las emisiones se realizó en esa moneda y el 42% restante en pesos.

La preferencia por instrumentos dolarizados responde al perfil exportador que adquiere progresivamente Vaca Muerta y a la naturaleza de inversiones cuyos retornos se proyectan en horizontes de largo plazo. La posibilidad de acceder a financiamiento en dólares con tasas de un dígito mejora las condiciones para ejecutar proyectos de infraestructura que requieren miles de millones de dólares y varios años hasta alcanzar plena capacidad operativa.

El comportamiento del mercado financiero acompaña una expansión productiva sin precedentes. La cuenca neuquina continúa marcando máximos históricos de extracción tanto de petróleo como de gas natural. En mayo, la producción petrolera alcanzó 903.700 barriles diarios, mientras que en junio la extracción de gas rozó los 158 millones de metros cúbicos por día, consolidando a Vaca Muerta como el principal motor energético del país.

Las proyecciones oficiales indican que durante 2026 la producción petrolera llegará a 54,5 millones de metros cúbicos, un crecimiento del 16% respecto de 2025 que permitiría superar el récord histórico alcanzado en 1998. Ese incremento explica por qué las empresas aceleran el acceso al mercado de capitales para financiar infraestructura de transporte, almacenamiento y procesamiento que permita transformar el aumento de la producción en mayores exportaciones.

Desde una perspectiva de desarrollo, el crecimiento del financiamiento privado constituye una señal relevante. La expansión del mercado de obligaciones negociables no solo permite reducir la dependencia del crédito bancario tradicional, sino que canaliza ahorro hacia inversiones productivas de gran escala capaces de generar empleo, sustituir importaciones energéticas y aumentar el ingreso de divisas.

Sin embargo, el desafío trasciende la disponibilidad de capital. Para que este ciclo inversor se sostenga será determinante preservar condiciones de estabilidad macroeconómica, acceso al financiamiento y reglas previsibles que permitan recuperar inversiones cuyo horizonte supera ampliamente una década. Si esas condiciones se consolidan, el mercado de deuda corporativa puede convertirse en uno de los principales motores financieros de la transformación energética argentina.

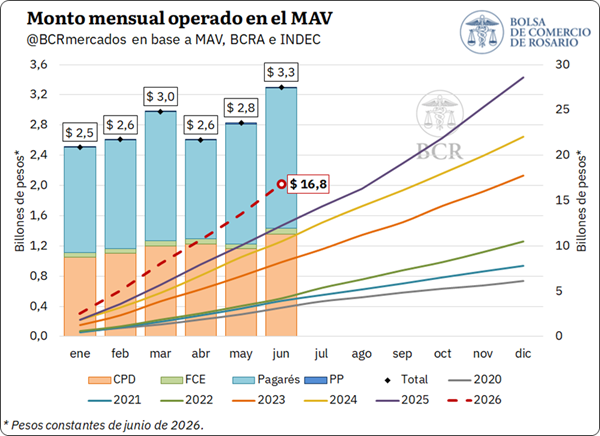

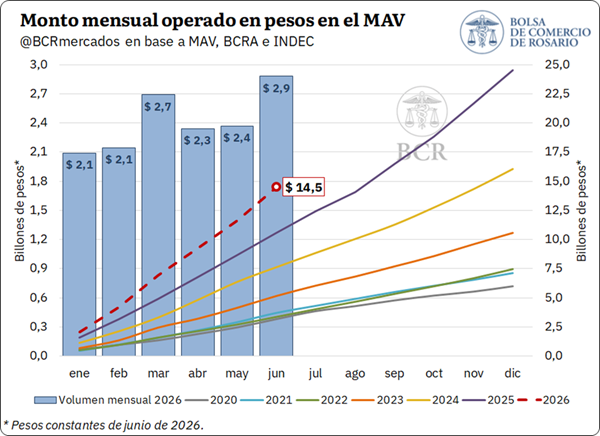

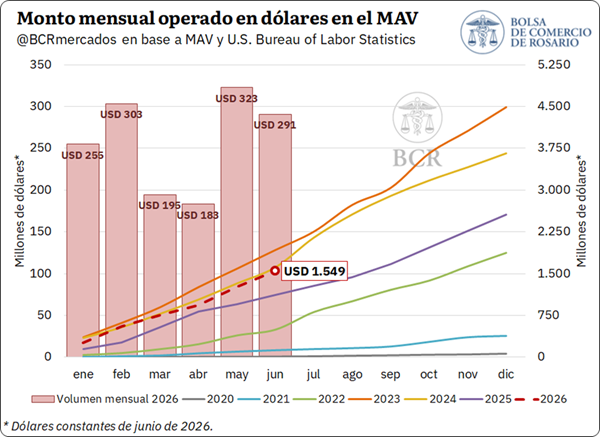

El financiamiento empresarial a través del mercado de capitales continúa ganando protagonismo en Argentina. Según un informe de la Bolsa de Comercio de Rosario (BCR), entre enero y junio de 2026 el Mercado Argentino de Valores (MAV) registró operaciones por $16,8 billones, el mayor volumen para un primer semestre desde que existen registros. En términos reales, el crecimiento alcanzó el 37,4% respecto del mismo período de 2025 y superó en 115% el promedio de los últimos cinco primeros semestres, confirmando una aceleración sostenida de la actividad.

El dato no solo refleja una mayor utilización de instrumentos bursátiles por parte del sector privado, sino también una transformación en la forma en que las empresas financian capital de trabajo, inversiones y proyectos de expansión. En un escenario donde el crédito bancario aún presenta limitaciones, el mercado de capitales se consolida como un canal complementario para sostener la actividad económica.

Entre enero y junio se negociaron $ 16,8 billones en el Mercado Argentino de Valores, un 37% más que en el mismo período de 2025 en términos reales. Los pagarés encabezaron la operatoria, mientras que las FCE más que duplicaron su volumen.

Evolución del monto total operado en el MAV

Según datos del Mercado Argentino de Valores (MAV), durante el primer semestre de 2026 la negociación de cheques de pago diferido (CPD), facturas de crédito electrónicas (FCE), pagarés y pagarés producto (PP) totalizó $ 16,8 billones. Este valor registró un crecimiento real del 37,4% respecto del mismo período de 2025 y más que duplicó el promedio de los cinco primeros semestres anteriores (+115%), constituyendo el mayor volumen operado para este período del año del que se tiene registro.

Diferenciando por mes, se advierte una aceleración de la operatoria hacia el cierre del semestre. En junio se negociaron instrumentos por $ 3,3 billones, el mayor registro de 2026 y el segundo volumen mensual más elevado de la serie, apenas por debajo del máximo alcanzado en diciembre de 2025. De esta manera, el monto operado durante el segundo trimestre superó al del primero.

Cabe aclarar que el análisis realizado en este apartado considera el volumen total negociado en el MAV expresado en pesos constantes de junio de 2026, con el objetivo de aislar el efecto del incremento de precios. Para ello, los montos originalmente denominados en dólares fueron convertidos a pesos utilizando el tipo de cambio mayorista de referencia (Comunicación A3500 del Banco Central de la República Argentina) del día de la negociación y posteriormente ajustados mediante el Índice de Precios al Consumidor (IPC) publicado por el Instituto Nacional de Estadística y Censos (INDEC).

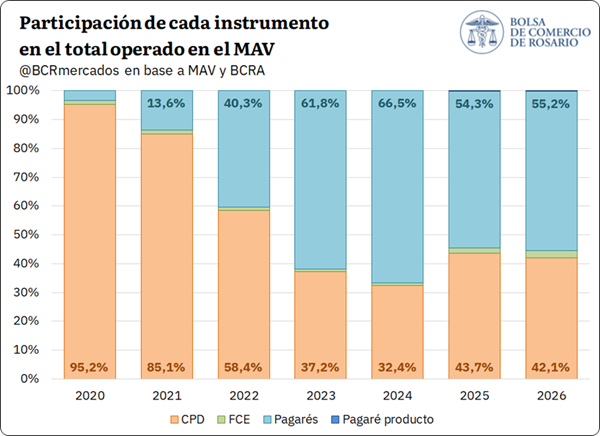

Considerando el acumulado entre enero y junio, el pagaré se mantuvo como el principal instrumento negociado, concentrando el 55,2% del volumen total. Esta participación resultó levemente superior a la registrada en el primer semestre de 2025, reforzando su predominio dentro del mercado. En segundo lugar, los CPD representaron el 42,1% de las operaciones, registrando una disminución respecto del mismo período del año anterior. Por su parte, las FCE incrementaron su participación hasta el 2,5%, alcanzando su mayor incidencia para un primer semestre. Finalmente, el pagaré producto explicó alrededor del 0,2% de las negociaciones.

Análisis por instrumento

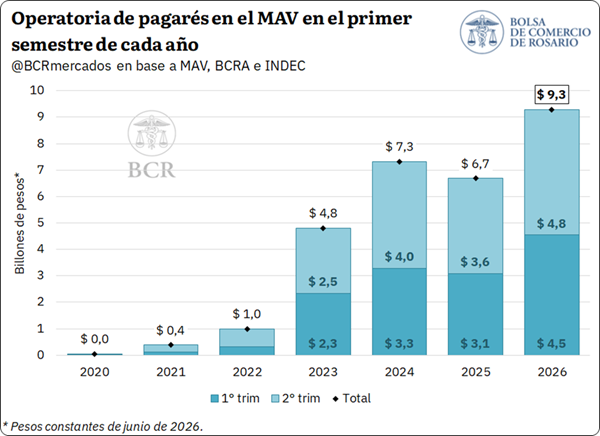

Centrando el análisis en cada instrumento, el volumen operado en el MAV a través de pagarés ascendió a $ 9,3 billones durante el primer semestre de 2026, registrando un incremento real del 39% respecto del mismo período del año anterior. Este monto constituye el mayor valor alcanzado por el instrumento para un primer semestre y se posiciona 130% por encima del promedio de los últimos años. En el interior del semestre, junio presentó el mayor nivel de operatoria, con negociaciones por $ 1,85 billones, ubicándose como el tercer mayor registro mensual de toda la serie.

Entre los beneficios del pagaré se destaca su facilidad de emisión y sus reducidos costos de transacción, además de que no cuenta con un plazo máximo de vencimiento. Puede ser emitido tanto en pesos como en dólares, permitiendo acceder a una cobertura dollar linked vinculada al dólar Banco Nación o al tipo de cambio A3500 del BCRA.

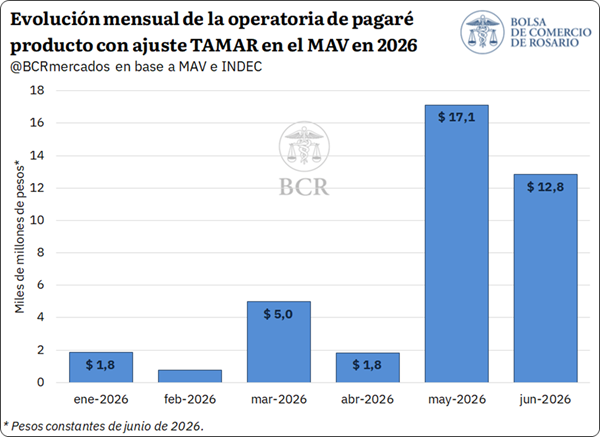

Por su parte, las operaciones con pagarés bursátiles a la vista, también denominados pagaré producto, totalizaron $ 39.400 millones durante los primeros seis meses de 2026. Este instrumento permite vincular los intereses del pagaré con la evolución de un índice de referencia, que puede ser el precio de la soja publicado por la Cámara Arbitral de Cereales (CAC) de Rosario, la tasa BADLAR o la tasa TAMAR. No obstante, durante el primer semestre de 2026, la totalidad de las operaciones utilizó como referencia la tasa TAMAR.

Si bien no resulta posible realizar una comparación interanual debido a que el instrumento comenzó a operar en mayo de 2025, se evidencia que en los recientes meses de mayo y junio los volúmenes de negociación resultaron marcadamente superiores a los registrados en los meses previos, concentrando entre ambos más de tres cuartas partes del total operado en el semestre y evidenciando un repunte de la operatoria hacia el cierre del período.

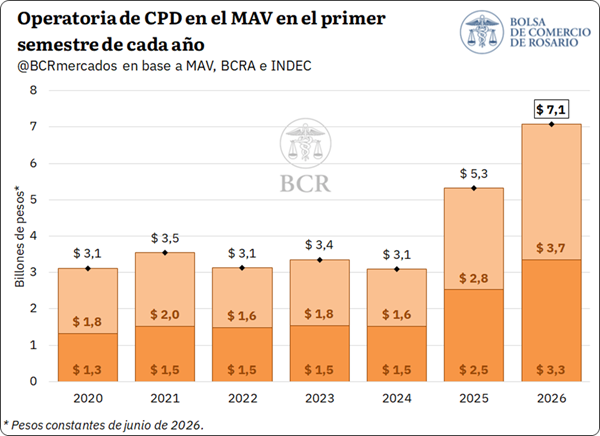

En lo que respecta a los CPD, el monto negociado en lo que va del año alcanzó $ 7,1 billones, marcando un incremento real del 33% interanual y un nuevo máximo para un primer semestre. Junio fue el mes de mayor operatoria del año, con un volumen cercano a $ 1,35 billones, siendo el tercer mayor registro mensual en términos históricos.

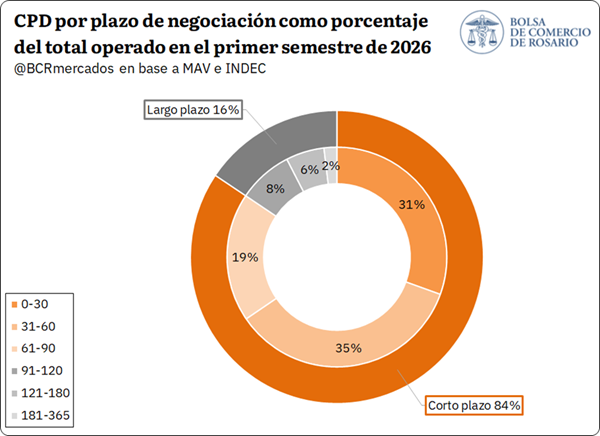

Un aspecto relevante surge al observar la distribución de los plazos de negociación. En este sentido, los CPD con vencimientos de entre 31 y 60 días concentraron la mayor proporción del volumen, dando cuenta del 35% del total. Los instrumentos con plazos de hasta 30 días explicaron el 31%, mientras que aquellos de entre 61 y 90 días representaron el 19%. En conjunto, los instrumentos de corto plazo (con vencimientos de hasta 90 días) representaron el 84% de los CPD operados durante el primer semestre de 2026, 5 p.p. más que en igual período de 2025.

En contraposición, los plazos más extensos mostraron una participación acotada. Los CPD de entre 91 y 120 días explicaron el 8% del volumen; los de entre 121 y 180 días, el 6%; y aquellos de entre 181 y 365 días, apenas el 2%. De esta manera, los instrumentos de largo plazo dieron cuenta del 16% de la operatoria.

Desde una perspectiva histórica, se advierte un cambio marcado en la composición de los plazos. Mientras que durante los primeros semestres de 2020 y 2021 los instrumentos de corto plazo representaban alrededor del 44% de las operaciones, esta proporción se incrementó progresivamente hasta alcanzar el 84% en 2026. Esto evidencia una preferencia persistente por horizontes de financiamiento más reducidos dentro de este instrumento. No obstante, esta tendencia debe analizarse considerando que los CPD fueron perdiendo participación frente a los pagarés, que desde 2023 se posicionan como el instrumento más utilizado en MAV y que, al no contar con un plazo máximo de vencimiento, pueden destinarse al financiamiento de mediano y largo plazo. En este sentido, es posible que parte de la menor participación de los CPD de largo plazo responda a su sustitución por pagarés.

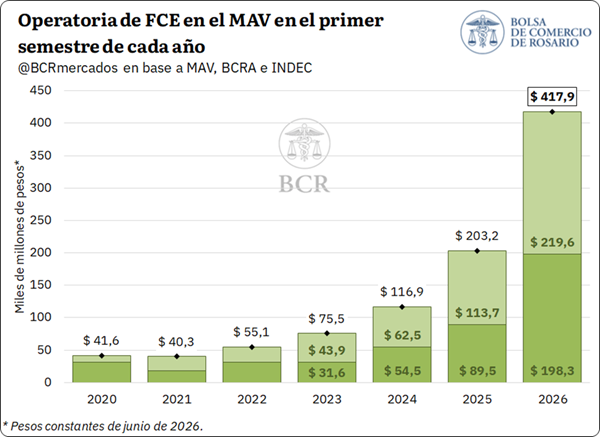

Finalmente, el monto negociado mediante facturas de crédito electrónicas alcanzó $ 417.900 millones, duplicando el registro del primer semestre de 2025 (+106%). Este valor constituye un claro máximo histórico para este período del año, y cuadruplica el volumen promedio del último lustro (+326%).

A nivel mensual, en junio se operaron $ 83.900 millones, el mayor volumen mensual negociado a través de FCE del que se tiene registro. Si bien su participación dentro del total continúa siendo reducida, el instrumento mantiene una trayectoria de crecimiento y gana progresivamente terreno dentro del financiamiento canalizado por el MAV.

Evolución de los montos operados en pesos y en dólares

Distinguiendo las operaciones según la moneda de denominación, se advierte que alrededor del 86% del volumen negociado durante el primer semestre se realizó en pesos, igual proporción respecto del mismo período de 2025, aunque 7 p.p. superior respecto del promedio. El monto operado en moneda local ascendió a $ 14,5 billones, registrando un crecimiento real del 37,1% interanual y alcanzando un nuevo máximo para este período del año.

Los CPD y los pagarés mostraron una participación prácticamente equivalente dentro de las negociaciones en pesos. Los CPD totalizaron $ 7,1 billones y dieron cuenta del 48,7% de la operatoria, mientras que los pagarés alcanzaron algo más de $ 7 billones y explicaron otro 48,4%.

Las FCE en pesos registraron el mayor crecimiento relativo, con operaciones por $ 374.200 millones, más que duplicando el volumen del primer semestre de 2025 (+110%), aunque con una participación de apenas 2,6%. Por último, los pagarés producto totalizaron $ 39.400 millones y representaron menos del 1% de las operaciones en moneda local.

En cuanto a las operaciones en moneda extranjera, durante los primeros seis meses del año se negociaron instrumentos por aproximadamente US$ 1.549 millones, medidos en dólares constantes de junio de 2026. Para ello, los montos nominales expresados en dólares fueron deflactados utilizando el Índice de Precios al Consumidor de Estados Unidos (CPI), en su serie ajustada por estacionalidad, publicado por el U.S. Bureau of Labor Statistics.

El monto negociado implicó una recuperación real del 38,9% respecto del primer semestre de 2025, interrumpiendo la caída que había presentado la operatoria en dólares durante los dos años anteriores. No obstante, este volumen permaneció un 4,3% por debajo del primer semestre de 2024 y un 19,7% por detrás del máximo alcanzado en 2023.

Los pagarés continuaron concentrando prácticamente la totalidad de las operaciones en moneda extranjera, con un volumen de US$ 1.520 millones, un 38,4% más que en igual período de 2025 y equivalente al 98% del total. Por su parte, las FCE en dólares ascendieron a aproximadamente US$ 29,5 millones, registrando un incremento interanual del 75,5%, aunque manteniendo una incidencia marginal.

En resumen, durante el primer semestre de 2026 el volumen operado en el mercado de capitales alcanzó un nuevo máximo histórico, impulsado por un crecimiento generalizado de todos los instrumentos. A diferencia de lo observado durante los últimos dos años, la expansión encontró sustento tanto en las operaciones en pesos como en la recuperación de las negociaciones en dólares. No obstante, el financiamiento en moneda local continuó siendo el principal motor del mercado. De esta manera, el MAV continúa consolidándose como un canal relevante de financiamiento corporativo, facilitando recursos para el capital de trabajo y para el desarrollo de proyectos de inversión de las empresas.

El Gobierno de Javier Milei acumula anuncios de inversiones, mejoras en la calificación de la deuda soberana y un renovado discurso de confianza en el rumbo económico. Sin embargo, detrás de las señales positivas persiste una realidad más compleja: el flujo efectivo de inversiones continúa siendo reducido y los analistas advierten que el sector privado aún espera señales de mayor estabilidad antes de comprometer capitales de largo plazo.

Uno de los indicadores que mejor refleja esa brecha es el Régimen de Incentivo para Grandes Inversiones (RIGI). De acuerdo con estimaciones privadas, de los casi 124.000 millones de dólares en proyectos anunciados, apenas unos 7.881 millones se desembolsarían efectivamente durante los próximos dos años. Esa cifra representa apenas el 7,2% del total previsto y equivale aproximadamente al 1,5% del Producto Bruto Interno (PBI).

Un clima de negocios que todavía no aparece

Para el economista Orlando Ferreres, la principal limitación no pasa por la existencia del RIGI, sino por el contexto general.

Según su análisis, Argentina aún no ofrece un ambiente de inversión comparable con el de otras economías de la región, ya que las empresas prefieren esperar definiciones políticas antes de comprometer grandes desembolsos. El interrogante central continúa siendo qué ocurrirá con el rumbo económico después de 2027.

En la misma línea, el exsecretario de Finanzas Daniel Marx sostiene que la pregunta más frecuente entre los inversores internacionales es si esta vez las reformas tendrán continuidad más allá del actual gobierno. Esa incertidumbre, coinciden distintos especialistas, sigue siendo uno de los principales frenos para el ingreso de inversiones productivas.

Mejora financiera, pero con poco impacto en la economía real

El optimismo oficial se apoya también en la recuperación de la percepción financiera del país. Esta semana, la calificadora Moody’s elevó la nota de la deuda argentina y dejó una perspectiva positiva, alineándose con las evaluaciones de las otras grandes agencias internacionales.

Para el Gobierno, esta mejora constituye una señal de confianza que debería facilitar el acceso al financiamiento y reducir el riesgo país. Sin embargo, los economistas distinguen entre la recuperación del mercado financiero y la inversión en la economía real. Una menor prima de riesgo ayuda a estabilizar el escenario macroeconómico, pero no garantiza por sí sola nuevas fábricas, plantas industriales o generación de empleo.

Pocas inversiones y muy concentradas

Otro de los rasgos que muestran los datos del RIGI es la fuerte concentración sectorial y geográfica.

La mayor parte de los proyectos aprobados corresponde a hidrocarburos, minería e infraestructura energética, principalmente en Río Negro y Neuquén. Tres emprendimientos explican alrededor del 60% de las inversiones previstas para los próximos dos años, una característica que reduce el efecto multiplicador sobre el resto de la economía.

En consecuencia, mientras algunos sectores estratégicos muestran una expansión significativa, buena parte de la industria continúa operando con bajos niveles de utilización de su capacidad instalada y el crecimiento económico se distribuye de manera muy desigual.

El desafío del Gobierno

La administración Milei apuesta a profundizar la desregulación, reducir aún más el riesgo país y consolidar el equilibrio macroeconómico para atraer inversiones de mayor volumen.

No obstante, el principal desafío parece ser transformar las mejoras financieras en decisiones concretas del sector privado. Mientras persista la incertidumbre sobre la continuidad del programa económico y se mantengan elevadas las tasas de interés, gran parte del capital seguirá optando por esperar antes que asumir riesgos en proyectos productivos de largo plazo.