El impuesto a los Ingresos Brutos sube el costo de las soluciones que ofrecen las plataformas digitales y esto afecta a millones de consumidores y comercios que compran, venden y cobran con estas herramientas.

Hasta ahora, los cargos por vender en Mercado Libre y Mercado Pago eran iguales en todo el país, pero las diferencias cada vez mayores en las alícuotas de Ingresos Brutos entre provincias terminan perjudicando a quienes trabajan y compran en aquellas con menor carga impositiva.

Para transparentar el impacto de los impuestos locales, por primera vez Mercado Libre y Mercado Pago diferenciarán los cargos por vender en cada provincia. Así, a partir del 8 de julio, los cambios serán los siguientes:

Disminuirán los cargos por vender en Corrientes, Río Negro, Santa Cruz, Formosa y Santiago del Estero, donde el impuesto a los Ingresos Brutos es más bajo que en otras provincias.

Aumentarán los costos para quienes operen en Córdoba, Santa Fe y Jujuy, donde el impuesto es más alto en comparación con el promedio del país

En el resto de las provincias los cargos se mantendrán sin cambios por el momento.

La industria del capital emprendedor en Argentina mostró signos de reactivación durante 2024, con un volumen de inversión total de USD 412 millones, distribuidos en 62 rondas entre capital semilla y capital emprendedor. Así lo revela el Informe Anual de Inversión y Capital Privado en Argentina, publicado por la Asociación Argentina de Capital Privado, Emprendedor y Semilla (ARCAP), en colaboración con EY Argentina.

Resumen Ejecutivo – Informe Anual 2024 de ARCAPInversión total: USD 412 millones62 rondas ejecutadas46 rondas de capital semilla (USD 9,9 millones)16 rondas de capital emprendedor (USD 402 millones) Fintech es el vertical que más capital recibió(Ualá USD 300M, Pomelo USD 40M y Tapi USD22 M).Biotech lideró los verticales con mayor actividad49% de las startups invertidas están fuera de CABA/Buenos Aires16,4% de las compañías invertidas tienen una CEO mujer

El año estuvo marcado por operaciones relevantes como la ronda E de Ualá por USD 300 millones, que fue acompañada por otras transacciones destacadas como Pomelo (USD 40 millones), Tapi (USD 22 millones) y Spilight (USD 9,7 millones). Estos datos reflejan un repunte del capital emprendedor tras la contracción observada en los años posteriores al pico de 2021, cuando la industria alcanzó un récord de USD 1.337 millones.

“Después de años complejos para el ecosistema inversor en Argentina, empiezan a aparecer señales que invitan al optimismo. En los primeros meses de 2025 ya se superaron los USD 100 millones invertidos, y lo más valioso es el clima que se está gestando: mayor previsibilidad, reformas que reducen el costo país y un renovado interés de inversores locales e internacionales por apostar a proyectos argentinos con ambición global. En ARCAP lo vemos todos los días: emprendedores más enfocados, fondos más estratégicos y corporaciones que entienden que invertir en startups es acelerar su propia transformación. Si este proceso se consolida, podríamos estar entrando en un nuevo ciclo de confianza para el capital emprendedor en Argentina”, destacó Mariano Mayer, Presidente de ARCAP.

Una de las novedades más alentadoras del informe es la creciente federalización del capital emprendedor. Por primera vez desde que se tiene registro, casi la mitad de las compañías que recibieron inversión están localizadas fuera del Área Metropolitana de Buenos Aires. “El crecimiento de nuevos polos emprendedores en provincias como Córdoba, Santa Fe, Mendoza y Tucumán confirma que el venture capital está ampliando su alcance territorial y consolidando ecosistemas en todo el país”, subrayó el titular de ARCAP.

En cuanto al enfoque de género, aunque persisten desafíos, se observan avances. El 37,7% de las startups que levantaron capital durante 2024 tienen al menos una mujer en su equipo fundador, y el 16,4% son lideradas por una CEO.

“Estamos viendo una recuperación del capital emprendedor en un contexto desafiante, con señales claras de madurez en el ecosistema y una expansión territorial que entusiasma. Argentina tiene talento, creatividad y vocación emprendedora: si logramos seguir fortaleciendo estos pilares con reglas claras y acceso a capital, el potencial es enorme”, resaltó Mayer.

Por su parte, Diego Sucalesca, presidente ejecutivo de la Agencia Argentina de Inversiones y Comercio Internacional (AAICI) indicó, ante el anuncio de una nueva edición del Foro Argentino de Inversiones, que “es una gran oportunidad para mostrar los avances hechos por el gobierno del presidente Javier Milei desde su asunción, hace 18 meses. Hay una nueva Argentina que decidió abrirse al mundo como nunca y generar enormes oportunidades de inversión”.

“Para acompañar ese proceso, transformamos el enfoque de trabajo de la Agencia Argentina de Inversiones y Comercio Internacional y definimos una nueva estrategia de promoción comercial y de inversiones que tiene como principal objetivo posicionar a Argentina en los principales mercados del mundo” aseguró Sucalesca.

La fuerte presencia de la Agencia en el próximo Foro Argentino de Inversiones refleja para Sucalesca “un compromiso firme con la apertura comercial, la atracción de inversiones y la consolidación del país como un actor estratégico en la economía mundial”.

El Foro Argentino de Inversiones 2025 ya tiene fecha

En el marco de la presentación del informe, se anunció oficialmente el Foro Argentino de Inversiones 2025, organizado por ARCAP junto con la Agencia Argentina de Inversiones. El evento se llevará a cabo el próximo 30 de septiembre en el Palacio Libertad, Ciudad de Buenos Aires.

Este foro reunirá a los principales referentes del ecosistema de capital privado, venture capital y grandes inversiones, con el objetivo de profundizar en las oportunidades que ofrece la Argentina en el contexto actual. Se hará foco en el rol del sector privado como motor de expansión de la capacidad productiva y construcción de un modelo de desarrollo sostenido a partir de la inversión.

La edición anterior contó con más de 1.000 asistentes y consolidó al Foro como un espacio clave para el diálogo entre fondos, inversores, empresas y sector público. Para 2025, se espera la participación de destacados gestores locales y regionales, fondos de venture capital, family offices, corporaciones e instituciones públicas.

El programa incluirá keynotes y paneles temáticos con empresarios e inversores líderes del país y la región, además de presentaciones de iniciativas gubernamentales orientadas a la atracción de inversiones. Ya están confirmadas figuras como Adriana Tortajada, referente regional en venture capital; Martín Varsavsky, emprendedor e inversor global; Manuel Antelo, empresario destacado del sector automotor y energético; Gastón Taratuta, CEO y fundador de Aleph; Nicolás Szekasy, cofundador y managing partner de Kaszek; Allen Taylor, Managing partner de Endeavor Catalyst, Susana García Robles, pionera del venture capital en América Latina; Bianca Martinelli, partner de Alexia Ventures; Damián Scokin, CEO de Despegar Gabriela Castillo, directora de inversiones de CAF; Agustín Otero Monsegur, managing partner de OM Invest;, María Julia Bearzi, Directora Ejecutiva en Endeavor Argentina, Thiago Maluf, Managing partner de Patria Investments, fondo con más de 40B de Activos bajo administración.

Mercado Pago lanza una solución que convierte el celular en una terminal de cobro para profesionales y pequeños emprendedores

Con Point Tap, los usuarios podrán cobrar con tarjetas de crédito y débito sin contacto y recibir el dinero al instante desde la cuenta digital de Mercado Pago. Esta funcionalidad está pensada para potenciar las ventas de feriantes, emprendedores y profesionales independientes y ya está disponible para quienes cuenten con un teléfono Android con tecnología NFC.

Mercado Pago presenta Point Tap, una nueva funcionalidad de cobro que permite a emprendedores y profesionales independientes recibir pagos con tarjetas de crédito y débito sin contacto, desde su cuenta digital.

El cobro a través de Point Tap es simple, seguro y ya está disponible para todos los usuarios de Mercado Pago que cuenten con un celular Android compatible con tecnología NFC. Esta funcionalidad permite que el teléfono se configure como si fuese una terminal de cobro para que los clientes puedan abonar con tarjetas, ya sea en su formato físico o digital, al acercarlas al celular del vendedor. El dinero por las ventas se acredita al instante.

“En nuestro país cada vez son más las personas que optan por pagar de manera digital en lugar de usar efectivo. Al igual que cuando desarrollamos el código QR, con el lanzamiento de Point Tap queremos seguir impulsando la digitalización de los pagos, ofreciendo más alternativas de cobro para que los profesionales independientes y los pequeños emprendedores ganen fortaleciendo sus emprendimientos y accediendo a nuevas oportunidades”, comentó Alejandro Melhem, Vicepresidente Senior de Mercado Pago para Hispanoamérica.

Point Tap complementa el ecosistema de soluciones que ofrece la Cuenta Negocio de Mercado Pago, una propuesta integral para emprendedores y PyMEs que centraliza todas las herramientas de financiamiento, gestión y pagos para que cada comerciante potencie su emprendimiento.

Beneficios principales de Point Tap: ● Fácil de usar: el cobro se realiza directamente desde la aplicación de Mercado Pago y no requiere adquirir dispositivos extra. El usuario solo debe contar con un celular con sistema operativo Android 10 o superior con tecnología NFC. ● Dinero disponible al instante: las transacciones se acreditan de inmediato en la cuenta digital y con la posibilidad de generar rendimientos. ● Seguridad: la información de los pagos está encriptada y protegida, asegurando la confidencialidad de los datos del usuario y del cliente.

¿Cómo aceptar pagos con tarjetas con el celular?

● Ingresar a la app de Mercado Pago y seleccionar “Cobrar con Point Tap”. ● Ingresar el monto de la venta. ● Pedirle al cliente que acerque su tarjeta o dispositivo con NFC al dorso del celular. ● Si el pago se realizará con tarjeta de crédito, deberá indicar la cantidad de cuotas. ● ¡Listo! El pago se confirma al instante y el dinero se acredita en el momento.

Mercado Pago anunció este miércoles que solicitará una licencia bancaria al Banco Central para expandir su oferta de servicios dentro de su modelo 100% digital, compitiendo así con las entidades tradicionales, con neobancos y también con otras fintech.

De conseguir la licencia, no se llamará Mercado Banco, sino que continuará con su nombre tradicional. La compañía fundada por Marcos Galperin está implementando la misma estrategia regional en Brasil y México, convirtiéndose poco a poco en una institución que brinda cada vez más productos y servicios financieros.

“Estamos construyendo el mayor banco digital de América Latina. En una región que aún enfrenta desafíos en el acceso a servicios de calidad, queremos cambiar la forma en que los usuarios interactúan con el sistema financiero con un banco digital en el que todos ganen”, señaló Juan Martín de la Serna, presidente de Mercado Libre Argentina.

De acceder a la licencia, Mercado Pago podría ofrecer cuentas sueldos a sus clientes, cajas de ahorro en pesos y en dólares, entre otros productos.

“La solicitud de esta nueva licencia es un paso natural para ofrecer más productos y seguir mejorando la experiencia del usuario. Esto no implica un cambio en nuestra estrategia, sino que nos permite seguir desarrollando un ecosistema financiero simple que favorece a todos. Vamos a continuar creciendo para convertirnos en el banco digital más grande de la región”, dijo, por su parte, Alejandro Melhem, Vicepresidente Senior de Mercado Pago para Hispanoamérica.

“Mercado Pago democratizó el acceso a las finanzas en Argentina, permitiendo que personas que fueron históricamente excluidas hoy puedan ahorrar, cobrar, pagar, invertir y obtener créditos desde nuestra cuenta digital. Esto ha generado un impacto directo en el desarrollo económico de las personas y de las PyMEs en cada rincón del país”, agregó.

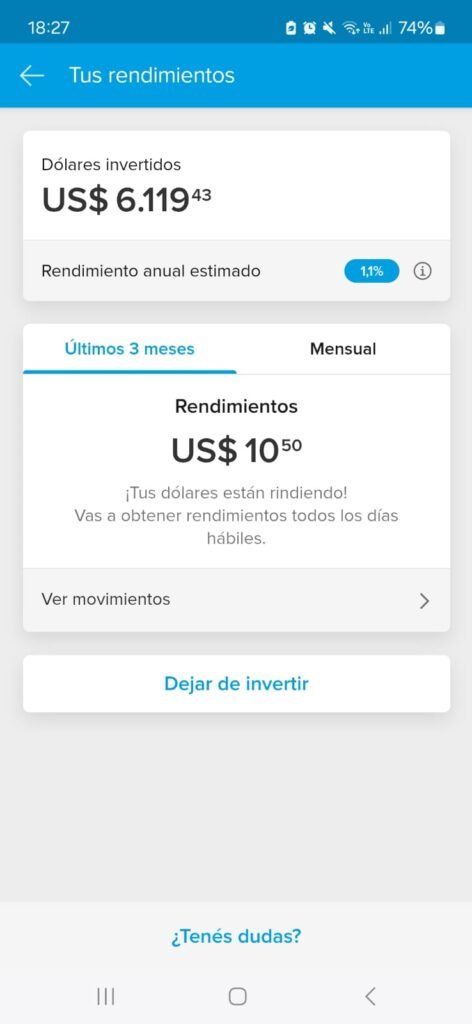

La plataforma de pagos digitales habilita una nueva opción de inversión para sus usuarios, que podrán generar rendimientos diarios en dólares. Otras billeteras y entidades financieras también empujan sus fondos comunes de inversión “money market” en moneda extranjera

Mercado Pago, la fintech del unicornio Mercado Libre, dio un paso más en su estrategia de expandir sus opciones de inversión. Desde hoy, la plataforma de pagos digitales habilitó la posibilidad de acceder a una cuenta remunerada en dólares, replicando el sistema que ya ofrece en pesos y sumándose a una tendencia que se extiende en el sector. Este producto se suma a la oferta de Fondos Comunes de Inversión (FCI) en dólares, una alternativa que busca atraer a aquellos usuarios interesados en maximizar sus rendimientos sin necesidad de recurrir a las tradicionales opciones de ahorro, como las cuentas bancarias.

Mercado Pago ya había incorporado anteriormente la funcionalidad para comprar, vender y transferir dólares MEP, una operación que la plataforma facilita a través de la compra y venta de bonos. Este tipo de dólar legal, de bajo costo, ha sido una de las opciones más utilizadas por los argentinos que buscan refugiarse de la inflación en moneda extranjera. Con la introducción de la cuenta remunerada en dólares, la fintech amplía su ecosistema ofreciendo a sus usuarios la oportunidad de invertir esos dólares en un FCI administrado por Industrial Asset Management y custodiado por Banco Industrial.

Los usuarios de Mercado Pago podrán generar rendimientos diarios sobre los dólares que hayan adquirido mediante la función de Dólar MEP. Sin embargo, la tasa de interés anual estimada es baja, apenas 1,1% anual, debido a que las tasas en dólares son considerablemente menores que las que se aplican a las inversiones en pesos. A pesar de la modesta rentabilidad, la opción es atractiva para quienes buscan una alternativa de bajo riesgo y 100% digital.

Para acceder a este servicio, los usuarios deben cumplir con algunos requisitos. Primero, deben ser mayores de 18 años, aceptar los términos y condiciones y tener habilitada la opción de compra y venta de Dólar MEP. Esta funcionalidad, que ya está disponible para algunos usuarios, se irá activando de manera progresiva en las próximas semanas. El monto mínimo de inversión es de 1 dólar, y no se cobrarán costos de mantenimiento por la cuenta remunerada.

El sistema de Mercado Pago permite que los dólares invertidos estén siempre disponibles para su uso o transferencia, lo que da flexibilidad a los usuarios para utilizarlos cuando lo necesiten. La herramienta, diseñada para ser accesible y sencilla, está pensada para aquellos que prefieren una opción digital y de bajo riesgo frente a la alternativa de mantener el dinero en efectivo o en una caja de ahorro tradicional.

Se extienden los fondos “money market” en dólares

Esta nueva propuesta de Mercado Pago se suma a la competencia que ya está en marcha entre billeteras y bancos digitales, quienes buscan ofrecer productos similares para atraer a los usuarios interesados en el ahorro en dólares. Ualá, por ejemplo, también introdujo recientemente una alternativa en su plataforma con el FCI Ahorro Dólares. Este fondo permite invertir desde 1 dólar en activos financieros de renta fija, como bonos de empresas locales y títulos públicos tanto de Argentina como del exterior. Ualá lo posicionó como una opción para aquellos interesados en proteger su dinero contra la inflación y la devaluación del peso argentino.

El FCI Ahorro Dólares de Ualá se ofrece como una alternativa accesible, diseñada para perfiles conservadores, y complementa otras opciones de inversión que la plataforma ya ofrece, como plazos fijos y el FCI Money Market. Este último es una opción que opera las 24 horas y los 7 días de la semana, lo que ofrece un acceso constante a los fondos invertidos. Ualá ha destacado que, según un estudio interno, el 74% de las personas asocia la inversión con planificación a largo plazo y que cada vez más usuarios buscan herramientas que les permitan hacer crecer su dinero de manera sencilla y accesible.

En cuanto a Cocos Capital, otra fintech argentina que entró en el mercado de los fondos comunes de inversión en 2024, también lanzó una opción en dólares. Cocos Capital presentó un FCI de renta fija, destinado a inversionistas conservadores o moderados con un horizonte de mediano plazo. Este fondo tiene como objetivo obtener rendimientos anuales de entre 6% y 8% a través de la inversión en bonos corporativos de baja volatilidad. La inversión mínima es de 100 dólares, y está diseñada para proteger el capital contra la inflación y la devaluación del peso.

Pero están lejos de ser casos aislados. Prácticamente todos los bancos que ofrecen sus propios fondos comunes de inversión incluyen en su oferta fondos en dólares “money market” (de mercado de dinero) o “T+0″, una expresión de la jerga financiera que señala a fondos de rescate inmediato, es decir, fondos que permiten colocar liquidez de corto plazo y retirarla en el momento en caso de necesitarla (siempre y cuando se haga en días hábiles durante horario de mercado). Es un producto que es muy valorado por los usuarios en su versión en pesos y, ahora, empieza a popularizarse en su versión en dólares.

Los fondos comunes de inversión money market en dólares son hace tiempo parte del menú que ofrecen las administradoras dependientes de bancos o independientes. Por ejemplo, el contexto de estabilidad cambiaria hace que para el Banco Macro crezca la relevacia de su fondo Pionero Money Market Dólar, un T+0 en moneda extranjera. Lo mismo sucede con Banco Santander, para el que su más nuevo fondo es precisamente el Superfondo Ahorro en Dólares, otro fondo de mercado de dinero para divisas.

Y también hay ejemplos en administradoras independientes , como el caso del Fondo Balanz Money Market en Dólares o el MegaQM Liquidez Dólar, que buscan captar el mismo mercado.

Con la inflación interanual en Estados Unidos rondando el 3,5% en 2024, las opciones de inversión en dólares se presentan como una forma de diversificar el riesgo y proteger el valor del dinero frente a la incertidumbre económica. Cocos Capital, que lanzó su primer fondo en enero de 2024, continúa expandiendo su oferta en el mercado de fondos.

A medida que la demanda de productos de inversión en dólares sigue creciendo, plataformas como Mercado Pago, Ualá y Cocos Capital se posicionan como actores clave en el sector de las fintechs. Estos productos apuntan a una creciente necesidad de los usuarios de diversificar sus ahorros y proteger su capital en un contexto económico caracterizado por la alta volatilidad y la devaluación del peso.

En este sentido, las fintechs logran diferenciarse de las instituciones bancarias tradicionales al ofrecer productos 100% digitales y de fácil acceso para los usuarios. De este modo, se consolidan como una alternativa accesible y atractiva frente a los métodos tradicionales de ahorro, que suelen requerir un mayor nivel de complejidad o condiciones más restrictivas.

A lo largo de 2024 y principios de 2025, las opciones de inversión en dólares disponibles en plataformas como Mercado Pago y Ualá continúan evolucionando, a medida que se incorporan nuevas funcionalidades y se ajustan las tasas de rendimiento en función de las condiciones del mercado. La competencia en el sector de las fintechs no hace más que crecer, impulsada por el deseo de los usuarios de encontrar opciones sencillas, seguras y rentables para invertir en un contexto económico desafiante.