El “Cisne Blanco” de YPF y un Merval fuerte mientras Wall Street corrige por la guerra en Medio Oriente

Por Damián Vlassich, Team Leader de Estrategias de Inversión en IOL Inversiones. El tercer mes del año quedará grabado como el período en el que Argentina logró desacoplarse, al menos temporalmente, de un escenario global hostil. Mientras Wall Street asimilaba el impacto de una guerra prolongada en Medio Oriente y la Reserva Federal (Fed) enterraba las expectativas de bajas de tasas, el mercado local encontró en la justicia de Nueva York un catalizador histórico que reconfiguró el humor de los inversores.

Wall Street: La “Niebla de Guerra” y el fin del dinero barato

A nivel internacional, marzo fue un mes de realismo crudo. El mercado pasó del optimismo diplomático a la confirmación de una crisis estructural de oferta energética, lo que forzó una revaluación de activos en todos los sectores.

Nasdaq en corrección: El índice tecnológico entró formalmente en zona de corrección (caída superior al 10% desde máximos). El sentimiento fue golpeado por el sector de hardware: tras meses de euforia, empresas como Micron (MU) y SanDisk (SNDK) sufrieron desplomes de doble dígito. El disparador fue el algoritmo “TurboQuant” de Google, que al optimizar el software de IA, hizo que el mercado temiera una menor demanda de componentes físicos a largo plazo.

Petróleo y Fed: El Brent llegó a tocar los USD 115 tras las amenazas de la administración Trump de atacar infraestructura clave en Irán. Esta escalada llevó a Jerome Powell a pedir “paciencia”, confirmando que las tasas se mantendrán altas por más tiempo. El mercado ya no solo no espera bajas, sino que empezó a mirar de reojo posibles subas si el crudo no cede.

¿Qué CEDEARs se destacaron?

En un mes de “vuelo a la calidad” y refugio en activos reales, los CEDEARs vinculados a la energía y la agroindustria regional fueron los grandes ganadores:

Adecoagro (ADGO): Fue la estrella absoluta del mes con una suba del 78% en ARS. Su reciente compra de Profertil resultó estratégica: en un mundo con escasez de fertilizantes por la guerra, la empresa logró blindar su cadena de valor y capturar márgenes récord.

Vista Energy (VIST): La joya de Vaca Muerta escaló un 37,8% en ARS. Al operar en una zona libre de conflictos geopolíticos, el mercado la premió como el vehículo ideal para capturar precios internacionales de crudo con costos operativos locales altamente competitivos.

Petrobras (PBR): Con un alza del 28,6% en ARS, el gigante brasileño se consolidó como el proveedor alternativo por excelencia ante el bloqueo logístico en el Estrecho de Orrmuz.

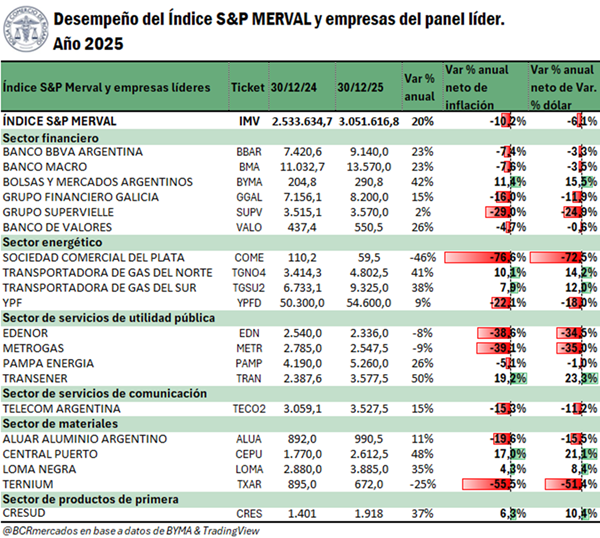

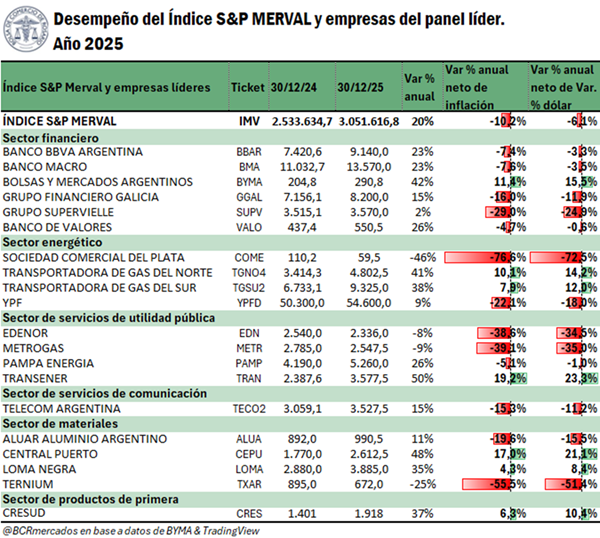

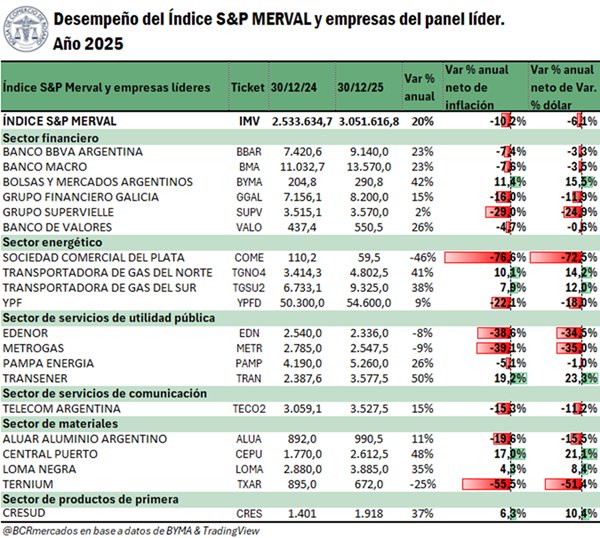

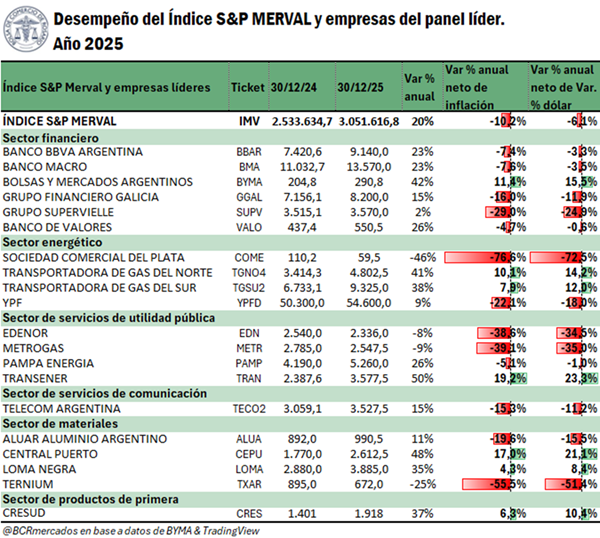

Argentina: El “Bombazo” de YPF y un mes alcista a contracorriente del mundo

A diferencia del tono apático de febrero, marzo cerró con una nota de euforia para los activos argentinos. El Merval logró sacudirse el “viento de frente” global gracias a una noticia que cambió la solvencia del país de la noche a la mañana.

El fallo favorable

La Corte de Apelaciones de Nueva York anuló el fallo de USD 16.100 millones contra Argentina por la expropiación de YPF en 2012. Al eliminarse esta “mochila” de deuda (que con intereses rozaba los USD 18.000 millones), el país se quitó de encima una contingencia equivalente a casi la mitad de sus reservas brutas. El gran derrotado fue Burford Capital, cuya acción se desplomó un 47% al perder su litigio principal.

Las mejores acciones del marzo

YPF (YPFD): Fue el motor del panel líder con un salto del 39% en ARS. La petrolera de bandera no solo se benefició del fallo judicial, sino también del avance en sus proyectos de exportación de gas y la suba del crudo global.

Sociedad Comercial del Plata (COME): El holding escaló un 23,3% en ARS, beneficiado por su diversificación en sectores clave como energía y construcción, que se perciben como ganadores en este nuevo esquema de precios relativos.

Transportadora de Gas del Sur (TGSU2): Subió un 22,8% en ARS. El mercado premió la actualización de cuadros tarifarios y la mejora en sus proyecciones de flujo de caja tras la consolidación de la infraestructura energética local.

¿Cómo les fue a los bonos?

El mes de marzo estuvo signado por un contexto internacional adverso, impulsado por la escalada del conflicto en Medio Oriente, que derivó en una suba de las tasas de los Treasuries y una ampliación de los spreads de riesgo emergente. En este marco, las expectativas de inflación en Estados Unidos se ajustaron al alza, con el 1Y inflation swap sosteniéndose por encima del 3%, lo que refleja que el mercado aún descuenta un shock inflacionario de corto plazo con persistencia.

La deuda soberana argentina no estuvo exenta de este sell-off global, aunque mostró una resiliencia relativa frente al universo emergente: los Globales retrocedieron aproximadamente un 2,5% en el mes, contra una caída del 4,9% del EMB, evidenciando que la dinámica de la curva soberana local, si bien acoplada a la evolución del crédito emergente global, encontró soporte en variables idiosincráticas como la acumulación de reservas del BCRA. Con todo, el panorama financiero internacional continúa siendo el principal factor que marca la agenda de las rentas fijas emergentes, y si bien entendemos que la deuda soberana local mantiene upside, sugerimos revisar las exposiciones de riesgo ante la persistencia de este entorno complejo.

En el plano local, el peso se mantuvo como una de las monedas más fuertes de la región a pesar de la depreciación registrada en los últimos días del mes, cerrando marzo por debajo de los $1.400 en el tipo de cambio oficial. La brecha cambiaria se sostuvo en torno al 3%, mientras que el canje superó el 3,5%, en un contexto de mayor oferta de dólares MEP y rendimientos locales comprimidos. A diferencia de la volatilidad observada en febrero, la tasa en pesos transitó el mes sin sobresaltos, y las curvas en pesos alcanzaron mínimos nominales de la gestión Milei, con las tasas reales de corto plazo operando en terreno negativo. En este contexto, los bonos CER se posicionaron como los activos más beneficiados, traccionados tanto por el shock internacional (que favoreció instrumentos de cobertura real en todo el mundo) como por la sorpresa al alza que registró el IPC de febrero, que renovó el interés por la curva ajustable por inflación. Los retornos MTD del segmento CER reflejan con claridad este movimiento, con instrumentos como el TZXM7 y el TZXD7 liderando las ganancias del mes con retornos superiores al 9%.