La mora del crédito a personas se multiplicó casi por cinco desde 2024 y lleva 20 meses consecutivos de suba

La mora total consolidada del crédito a personas físicas continúa creciendo y alcanzó en junio el 17,5% del monto total otorgado, según el Monitor mensual de crédito a las familias elaborado por la Facultad de Ciencias Empresariales de la Universidad Austral junto con ECO GO. Se trata del vigésimo aumento mensual consecutivo.

El deterioro registrado durante el último año y medio es significativo. En diciembre de 2024, la mora total por monto representaba el 3,6% del crédito; en diciembre de 2025 había escalado al 12,6% y en junio de 2026 llegó al 17,5%. En 18 meses, el nivel se multiplicó por 4,9.

“La mora sigue subiendo y ya se lleva casi uno de cada seis pesos prestados”, advierte Martín E. Masci, coautor del informe, profesor asociado e investigador en la Facultad de Ciencias Empresariales de la Universidad Austral.

En junio, la irregularidad aumentó 0,3 puntos porcentuales respecto de mayo y 10,5 puntos frente al mismo mes de 2025. Además, el 26,1% de los deudores registra mora, 8,8 puntos más que un año atrás.

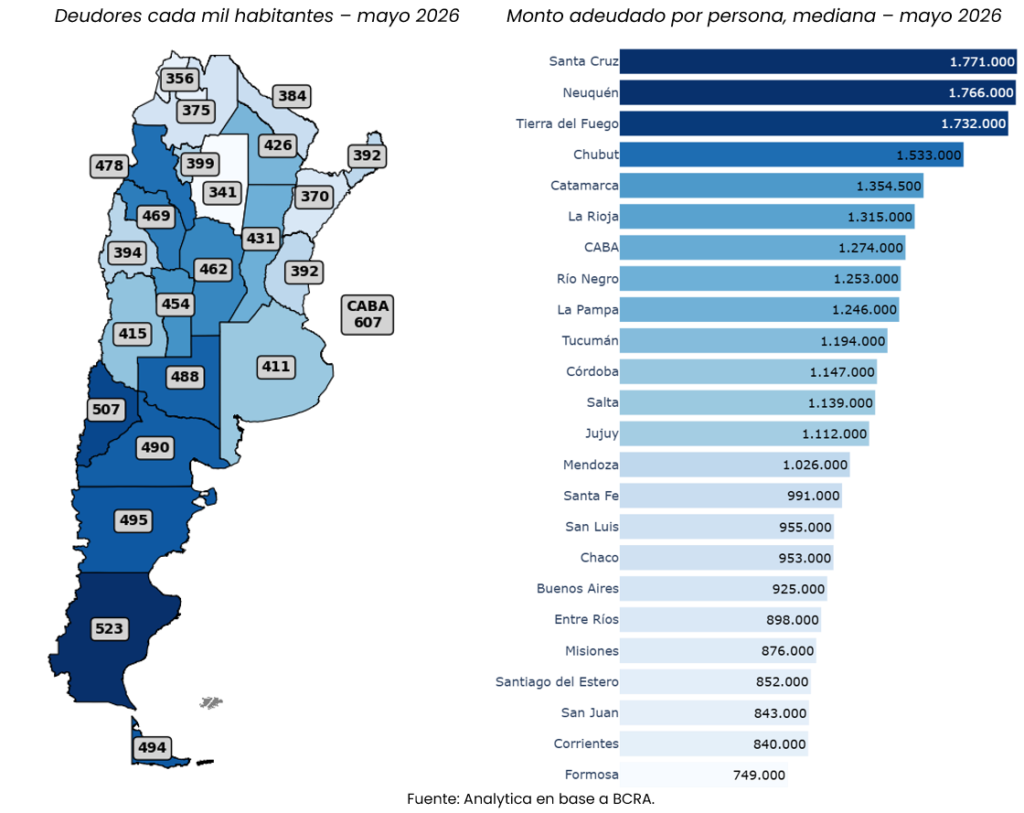

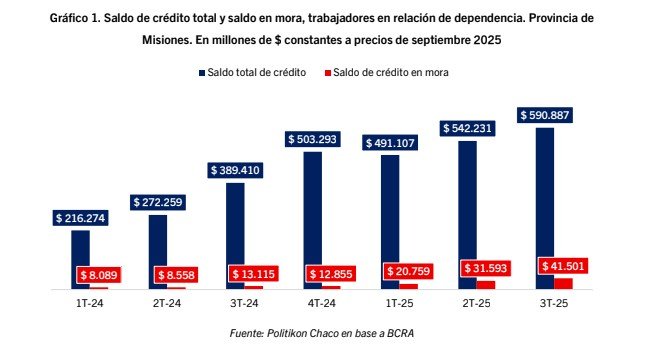

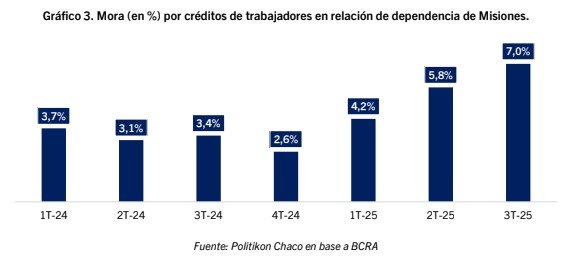

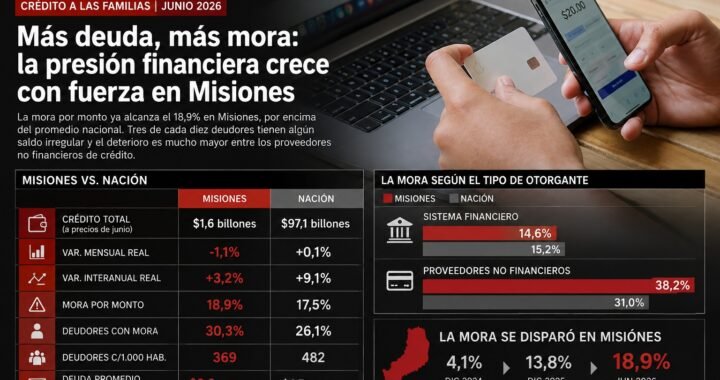

Misiones exhibe una de las caras más sensibles del deterioro financiero de los hogares. En junio, el crédito a personas físicas alcanzó $1,6 billones, equivalente al 11,2% del Producto Bruto Geográfico provincial. Sin embargo, el financiamiento cayó 1,1% real respecto de mayo y apenas creció 3,2% frente al mismo mes del año pasado, muy por debajo del avance nacional del 9,1%. La provincia registra 369 deudores cada mil habitantes y una deuda promedio de $3,2 millones por persona endeudada.

El dato más preocupante está en la capacidad de pago. La mora por monto llegó al 18,9% en Misiones, contra 17,5% a nivel nacional, mientras que tres de cada diez deudores misioneros -30,3%- ya registran algún saldo irregular. En apenas un año, la mora por monto aumentó 10,8 puntos porcentuales. El deterioro es mucho mayor entre los proveedores no financieros de crédito: allí la irregularidad alcanza un extraordinario 38,2%, frente al 14,6% registrado dentro del sistema financiero. El dato sugiere que el segmento al que suelen acudir los hogares con menor acceso al crédito bancario es precisamente donde las dificultades de repago están alcanzando mayor intensidad.

Misiones: crece la presión de la deuda sobre los hogares

Datos a junio de 2026. Crédito a personas físicas y calidad de la cartera.

| Indicador | Misiones | Nación |

|---|---|---|

| Mora por monto | 18,9% | 17,5% |

| Deudores con mora | 30,3% | 26,1% |

| Aumento interanual de la mora | +10,8 p.p. | +10,5 p.p. |

| Mora sistema financiero | 14,6% | 15,2% |

| Mora proveedores no financieros | 38,2% | 31,0% |

| Deuda promedio por deudor | $3,2 millones | $4,7 millones |

Fuertes diferencias entre provincias

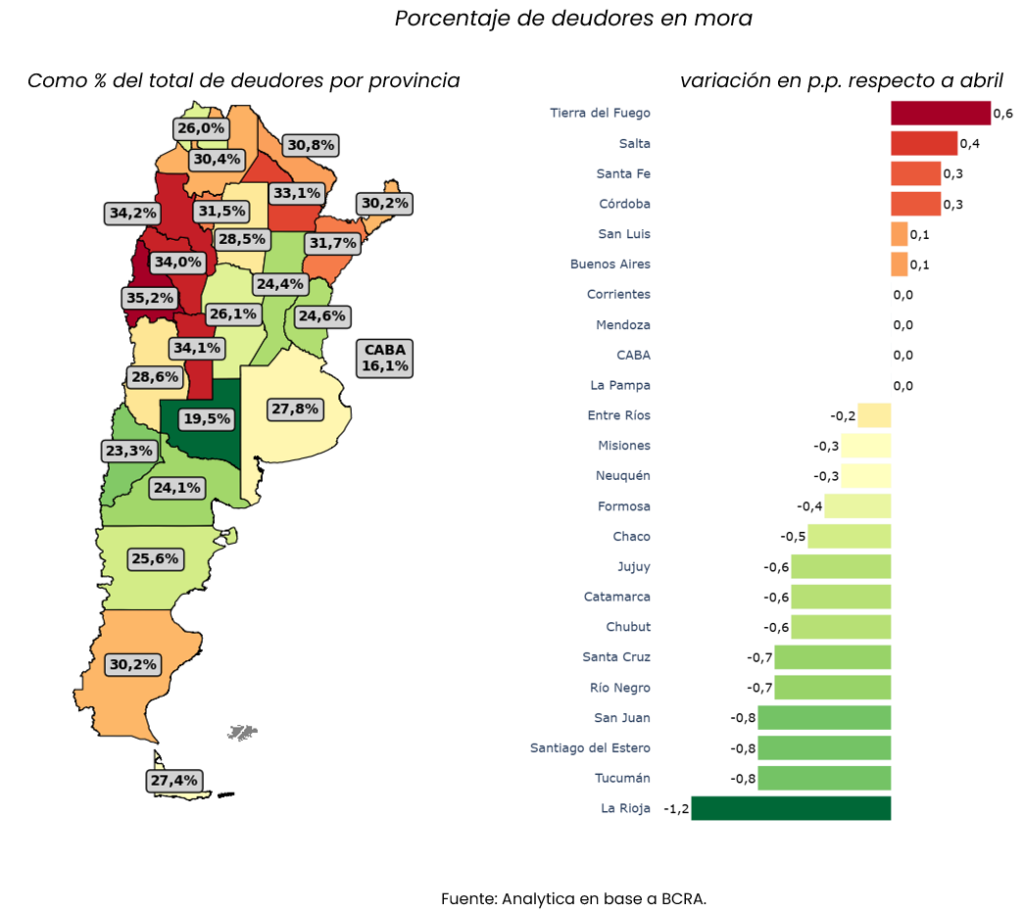

La radiografía provincial muestra importantes contrastes. La Rioja registra la mayor mora por monto del país, con 24,5%, seguida por San Luis (22,6%) y Santa Cruz (22,2%). En el otro extremo se encuentran La Pampa (9,1%), CABA (11,9%) y Entre Ríos (13,4%).

En términos de endeudamiento -medido como crédito sobre PBG provincial-, Tucumán, Catamarca y Formosa presentan los niveles más altos.

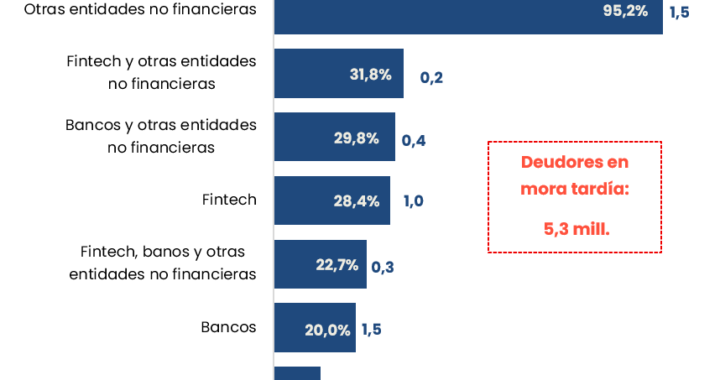

“El crédito no bancario concentra el deterioro”, señala Martín E. Masci. Los proveedores no financieros de crédito (PNFC) representan el 14,1% del crédito nacional a personas, pero presentan una mora por monto del 31%, más del doble que el 15,2% del sistema financiero.

El deterioro de la calidad de la cartera convive con una expansión del crédito. Sobre el universo comparable de entidades, el crédito real aumentó 0,1% mensual y 9,1% interanual. Además, las 24 jurisdicciones registraron crecimiento real frente a junio de 2025, con subas de entre 1,8% y 13,1%.

El volumen total de crédito a personas físicas informado en junio alcanzó los $97,1 billones, de los cuales $83,4 billones corresponden al sistema financiero y $13,7 billones a proveedores no financieros.