Construcción: la recuperación pierde fuerza y el sector vuelve a mostrar señales de fragilidad

La construcción volvió a encender señales de alerta en abril. Después de un marzo expansivo, el Indicador Sintético de la Actividad de la Construcción registró una caída interanual de 2,8% y, más relevante para medir la dinámica reciente, una baja de 4% contra el mes anterior en la serie desestacionalizada. El dato marca un freno en el intento de recuperación del sector y confirma que la actividad todavía se mueve sobre una base frágil, muy condicionada por la obra pública, los costos, el crédito y la evolución general de la economía.

El balance del primer cuatrimestre, sin embargo, no es completamente negativo. La serie original del ISAC acumuló entre enero y abril una mejora de 2,1% frente al mismo período de 2025. Esa diferencia entre el dato acumulado positivo y la caída puntual de abril revela el rasgo central del momento: no hay un derrumbe, pero tampoco una recuperación consolidada sobre una base muy pobre de 2025.

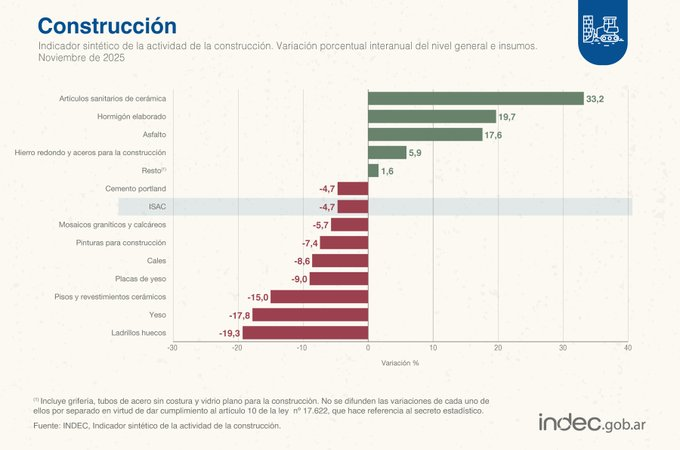

La composición de los insumos muestra un mapa heterogéneo. En abril crecieron con fuerza el rubro “resto de insumos”, que incluye grifería, tubos de acero sin costura y vidrio plano para la construcción, con una suba de 16,1%; hierro redondo y aceros para la construcción, con 15,7%; y pinturas para construcción, con 10%. Pero la mayoría de los materiales relevados por el INDEC mostraron retrocesos interanuales.

Las bajas fueron significativas en mosaicos graníticos y calcáreos, con una caída de 18,9%; yeso, 17,5%; cales, 16,4%; asfalto, 15,5%; cemento portland, 12,7%; y hormigón elaborado, 10,2%. También retrocedieron pisos y revestimientos cerámicos, ladrillos huecos, placas de yeso y artículos sanitarios de cerámica. El cemento y el hormigón, dos indicadores sensibles del pulso real de la obra, muestran que la demanda efectiva sigue debilitada.

El empleo formal ofrece una señal algo más favorable. En marzo de 2026 se registraron 384.157 puestos de trabajo privados en la construcción, una suba de 2,5% frente al mismo mes del año anterior. En el acumulado del primer trimestre, el crecimiento fue de 1,6%. La mejora existe, pero debe leerse con cautela: se produce después de un período de fuerte deterioro y todavía no alcanza para hablar de normalización plena del mercado laboral sectorial.

Otro dato relevante aparece en los permisos de edificación. La superficie autorizada para construir en 246 municipios alcanzó en marzo 1.396.405 metros cuadrados, con una suba interanual de 14,5%. En el primer trimestre, el acumulado creció 4,5%. Este indicador anticipa cierto dinamismo potencial de la obra privada, aunque entre la aprobación del permiso y el inicio efectivo de una obra puede mediar una distancia importante, especialmente cuando pesan el costo financiero y la incertidumbre económica.

Las expectativas empresarias reflejan ese clima prudente. Para el período mayo-julio de 2026, el 75,5% de las empresas dedicadas principalmente a obras privadas prevé que la actividad no variará; apenas 9,4% espera una mejora y 15,1% anticipa una caída. Entre las firmas vinculadas a la obra pública, el panorama es más delicado: 60% cree que la actividad no cambiará, 25,6% espera una disminución y 14,4% proyecta una suba.

Cuando se consultó por los factores que podrían impulsar al sector, las empresas privadas señalaron principalmente el crecimiento de la actividad económica, los nuevos planes de obras públicas y la disponibilidad de créditos para la compra de inmuebles. Entre las compañías de obra pública, también aparecen el crecimiento económico, los nuevos planes de infraestructura y el reinicio de obras públicas.

En cambio, entre quienes esperan una caída, las principales causas mencionadas son la baja de la actividad económica, los altos costos de la construcción y los atrasos en la cadena de pagos. En la obra pública, este último factor adquiere mayor peso y aparece como una de las principales restricciones operativas.

El informe deja una conclusión clara: la construcción no está paralizada, pero tampoco logró dejar atrás la fase de inestabilidad. El acumulado positivo, la mejora del empleo formal y el repunte de los permisos conviven con una caída mensual fuerte, retrocesos en insumos básicos y expectativas empresarias mayoritariamente defensivas.

Para que la recuperación se transforme en tendencia, el sector necesita algo más que rebotes estadísticos. Requiere estabilidad de precios, crédito accesible, previsibilidad en la cadena de pagos y una definición más clara sobre el rol de la obra pública. Sin esos factores, la construcción seguirá moviéndose en una zona intermedia: con señales parciales de recomposición, pero sin la fuerza suficiente para convertirse en motor sostenido de la actividad económica.