Misiones impulsa un Régimen Simplificado de Ingresos Brutos: cuota fija, menos trámites y alivio a pequeños contribuyentes

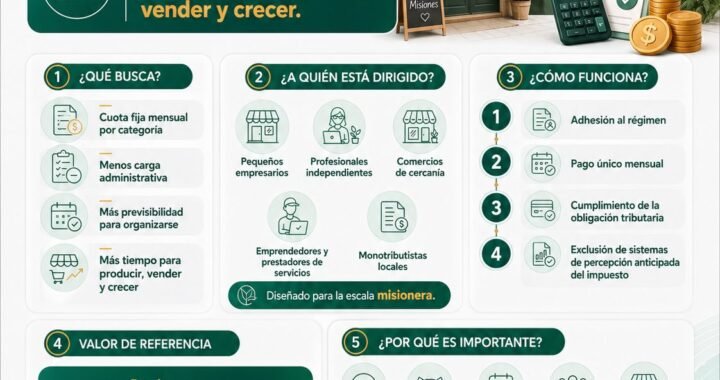

La Cámara de Representantes de Misiones comenzará a analizar un proyecto de ley que busca transformar la relación tributaria de miles de pequeños contribuyentes con el fisco provincial. Se trata del Régimen Simplificado del Impuesto sobre los Ingresos Brutos (RS-IIBB), una iniciativa orientada a monotributistas, pequeños comerciantes, profesionales independientes y emprendedores locales, con el objetivo de reducir carga administrativa, dar previsibilidad y facilitar la formalización.

La propuesta legislativa, impulsada por la diputada provincial Paula Franco, con la firma del presidente de la Legislatura, Sebastián Macías y del diputado Carlos Rovira, plantea un esquema de cuota fija mensual por categoría, alineado con el régimen simplificado nacional (Monotributo de ARCA), eliminando la complejidad de declaraciones mensuales variables y reemplazándolas por un sistema más simple, previsible y con menor costo operativo. Misiones se alineará así a regímenes simplificados como tienen otras provincias del país. “Es un tratamiento diferencial que era una deuda pendiente con el monotributista, que le haga ahorrar tiempo y tener menos gastos”, señalaron fuentes oficiales.

El proyecto aparece en un contexto en el que Misiones viene insistiendo en la necesidad de construir herramientas fiscales propias para sostener la competitividad frente a las asimetrías con Brasil y Paraguay, y al mismo tiempo aliviar la presión sobre el pequeño contribuyente local.

El artículo 1 del proyecto crea formalmente el régimen dentro del ámbito provincial, mientras que el artículo 2 establece su finalidad principal: simplificar el cumplimiento de las obligaciones fiscales tanto materiales como formales del Impuesto sobre los Ingresos Brutos, mediante el pago de una cuota fija mensual por categoría.

En concreto, quienes adhieran al régimen dejarán de liquidar Ingresos Brutos bajo el esquema tradicional y pasarán a abonar una suma mensual determinada según la categoría en la que se encuentren dentro del Monotributo nacional.

El texto establece además que esa cuota fija tendrá el carácter de anticipo íntegro de la obligación anual, integrada en doce pagos mensuales por ejercicio fiscal.

La autoridad de aplicación también definirá un vencimiento único mensual, lo que elimina superposiciones y reduce la dispersión administrativa que hoy enfrentan pequeños contribuyentes.

Según la presentación del proyecto impulsado por Encuentro Misionero, el valor de referencia parte desde 9.941 pesos para la categoría más baja, con una escala progresiva por categorías.

Podrán adherir al RS-IIBB las personas humanas y demás sujetos que:

- revistan la condición de pequeños contribuyentes conforme al Monotributo nacional;

- estén inscriptos como contribuyentes de Ingresos Brutos en Misiones;

- desarrollen actividad exclusivamente dentro de la provincia.

Quedan excluidos quienes tributen bajo el Convenio Multilateral, es decir, aquellos contribuyentes con actividad en más de una jurisdicción.

También podrán ser excluidos quienes desarrollen actividades consideradas incompatibles por su naturaleza, riesgo fiscal o modalidad de comercialización, así como quienes registren sanciones o inconsistencias que justifiquen su salida del sistema.

En otras palabras, el régimen apunta especialmente a pequeños empresarios, comercios de cercanía; profesionales independientes; prestadores de servicios; emprendedores y monotributistas locales.

Uno de los principales argumentos del proyecto es que la simplificación tributaria no sólo reduce costos administrativos, sino que también mejora los niveles de formalización económica.

Cuanto más simple resulta cumplir, mayor incentivo existe para permanecer dentro del sistema formal.

Por eso, entre los objetivos declarados aparecen:

- menor carga administrativa;

- mayor previsibilidad financiera;

- más formalización;

- mayor desarrollo local;

- impulso al empleo misionero;

- fortalecimiento de la actividad productiva.

La propuesta también prevé mecanismos de control para evitar abusos. La autoridad de aplicación podrá establecer perfiles de riesgo fiscal, recategorizaciones, cruces de información y controles sistémicos para prevenir un uso indebido del régimen.

El proyecto define que la autoridad de aplicación será la actual Agencia Tributaria Misiones (ATM), que tendrá a su cargo la reglamentación y la implementación operativa del sistema.

Además, se invita a los municipios a celebrar convenios de colaboración e intercambio de información con la Provincia, con el objetivo de facilitar la formalización y mejorar el control sobre pequeños contribuyentes.

Este punto resulta estratégico: la coordinación entre Provincia y municipios puede convertirse en una herramienta clave para evitar superposiciones, reducir informalidad y mejorar la trazabilidad fiscal.

Más allá del aspecto técnico, el proyecto tiene una fuerte lectura política: Misiones vuelve a insistir en la construcción de herramientas tributarias adaptadas a su propia realidad económica.

La Provincia sostiene desde hace tiempo que las asimetrías de frontera, la competencia con Paraguay y Brasil, y la estructura productiva regional requieren respuestas específicas que no siempre encuentran eco en la política fiscal nacional.

En ese marco, el Régimen Simplificado de Ingresos Brutos aparece como una pieza complementaria dentro de una estrategia más amplia: menos burocracia para el pequeño contribuyente, más previsibilidad para invertir y una señal de respaldo a la economía local.