La Secretaría de Agricultura, Ganadería y Pesca del Ministerio de Economía de la Nación informa que las exportaciones de productos pesqueros continúan mostrando un desempeño positivo durante 2026. De acuerdo a los últimos datos analizados por la Subsecretaría de Recursos Acuáticos y Pesca, entre enero y mayo las ventas externas alcanzaron 291.894,3 toneladas por un valor de USD 1.005,6 millones, lo que representa un incremento interanual del 18,2% en volumen y del 22,9% en valor.

El crecimiento estuvo impulsado por el buen desempeño de las principales pesquerías de argentina, especialmente los moluscos (calamar), que totalizaron 163.115,7 toneladas por USD 451 millones, con aumentos del 20,2% en volumen y del 20,0% en valor, respecto del mismo período de 2025.

Por su parte, las exportaciones de crustáceos (langostino) alcanzaron 47.149 toneladas y USD 346 millones, registrando un crecimiento del 18,8% en toneladas y del 25,1% en divisas, consolidando a este segmento como uno de los principales generadores de valor agregado para la actividad pesquera nacional.

También se observaron resultados favorables en las exportaciones de productos elaborados. Los filetes y demás carnes de pescado sumaron 30.663,8 toneladas y USD 101,1 millones, con incrementos del 9,6% en volumen y del 13,9% en valor, mientras que el pescado congelado, excepto filetes, alcanzó 36.466,3 toneladas por USD 84,4 millones, creciendo 9,3% en toneladas y 38,6% en valor exportado.

Otro dato destacado corresponde a la harina, polvo y pellets de pescado no aptos para consumo humano, cuyas exportaciones crecieron 72,2% en volumen y 101,1% en valor, alcanzando 11.848,5 toneladas y USD 15 millones, reflejando la expansión de mercados para productos de aprovechamiento integral de los recursos pesqueros. Asimismo, las preparaciones y conservas de pescado mantuvieron una evolución positiva, con un incremento del 13,3% en valor exportado y del 1,1% en volumen, alcanzando USD 4 millones durante el período analizado.

En cuanto a los mercados de destino, China se reconfirma como el principal comprador de productos pesqueros argentinos, con adquisiciones por USD 392 millones, equivalentes al 39% del valor total exportado. Le siguen España, con USD 145 millones (14,4%), y Estados Unidos, con USD 56,4 millones (5,6%), confirmando la inserción internacional y la diversificación comercial del sector.

Estos resultados reflejan la competitividad de la pesca argentina y el trabajo conjunto entre el Estado nacional, las provincias, el sector científico y los actores de la cadena para promover una administración responsable de los recursos, fortalecer la producción y consolidar la presencia de los productos argentinos en los mercados internacionales.

Argentina dio un paso clave en la lucha contra la pesca ilegal al adherir al Acuerdo sobre Medidas del Estado Rector de Puertos (AMERP), el primer instrumento legal internacional destinado a combatir la pesca ilegal, no declarada y no reglamentada (INDNR). Este Acuerdo, que había obtenido media sanción en el mes de abril en el Senado de la Nación Argentina, representa un avance en la estrategia de control sobre la actividad pesquera y puertos argentinos.

Se estima que uno de cada cinco peces capturados en el mundo proviene de actividades de pesca ilegal o irregular, prácticas que afectan la sustentabilidad de los recursos pesqueros, dañan los ecosistemas marinos y generan competencia desleal para quienes operan dentro de la ley.

El AMERP, adoptado en 2009 en el ámbito de la FAO y en vigor desde 2016, establece estándares mínimos y mecanismos de cooperación entre países para prevenir, desalentar y eliminar la pesca INDNR, que actualmente cuenta con 87 estados parte. A su vez, plantea la necesidad de fortalecer la articulación internacional para la protección de los recursos pesqueros, especialmente aquellos explotados por flotas extranjeras en aguas adyacentes a la plataforma continental argentina.

“Este acuerdo es una herramienta concreta para establecer un límite para quienes operan por fuera de la ley. Fortalece los controles en nuestros puertos y mejora la coordinación con otros países para combatir la pesca ilegal a escala global”, señaló Sebastián Fermani, director de conservación de Fundación Vida Silvestre Argentina.

Un avance clave para proteger los recursos argentinos

La implementación del AMERP permite restringir el acceso a puertos argentinos a buques vinculados con actividades ilegales, desalentando estas prácticas a nivel global. Al mismo tiempo, contribuirá a proteger los recursos pesqueros del país y a mejorar la competitividad de los productos nacionales obtenidos de manera legal y sostenible.

“La pesca ilegal no solo pone en riesgo los ecosistemas marinos, también perjudica a quienes cumplen las reglas. Poder contar con un instrumento legal como este acuerdo permite establecer las mismas condiciones para quienes operan sobre los recursos pesqueros nacionales y reconoce el valor de una actividad responsable”, afirmó Diego Albareda, coordinador del Paisaje Costero Marino de Fundación Vida Silvestre Argentina.

Hasta ahora, Argentina contaba con mecanismos de control en el marco del Acuerdo Latinoamericano sobre el Control de Buques por el Estado Rector del Puerto, enfocados principalmente en la seguridad marítima y la prevención de la contaminación. Sin embargo, este marco no contemplaba herramientas específicas para abordar la pesca ilegal con el alcance que propone el Acuerdo sobre Medidas del Estado Rector de Puertos, por lo que refuerza la importancia de su aprobación.

Desafíos a futuro

La adhesión al acuerdo representa un avance significativo, pero también plantea nuevos desafíos. Entre ellos, la necesidad de fortalecer la articulación internacional para la protección de los recursos pesqueros, especialmente aquellos compartidos con flotas extranjeras en aguas adyacentes a la plataforma continental argentina.

“Este es un paso fundamental, pero no es suficiente. En este sentido, será clave avanzar en acuerdos bilaterales o en el ámbito de las Organizaciones Regionales de Ordenamiento Pesquero, de acuerdo con lo que el Estado considere más pertinente, con el objetivo de asegurar que las medidas de conservación y manejo sean respetadas más allá de las aguas jurisdiccionales”, concluyó Sebastián Fermani, director de conservación de Fundación Vida Silvestre Argentina.

El crecimiento de las exportaciones regionales compensó el avance de otros complejos y marcó un máximo histórico. Lácteos, maní y pesca impulsaron un año récord para las economías regionales

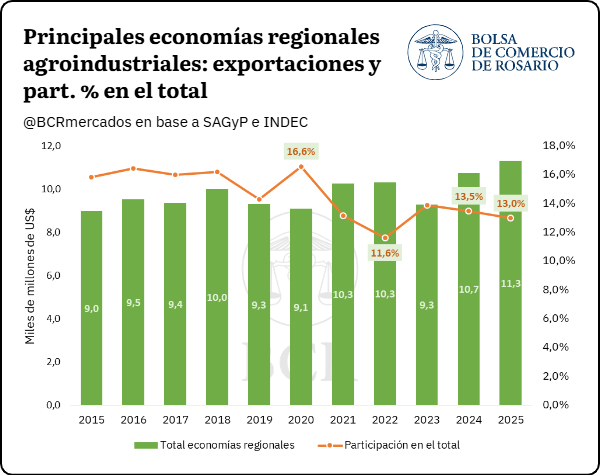

Las exportaciones de las economías regionales alcanzaron un récord histórico de USD 11.313 millones en 2025. Con un crecimiento interanual del 5,3%, la matriz productiva consolidó su inserción externa y mostró un sólido desempeño general.

Una característica que hace distintivo a nuestro país es la diversidad de economías regionales que se desarrollan a lo largo y ancho del territorio. Las ventajas comparativas de cada zona junto con las tradiciones productivas y factores ambientales derivan en una matriz exportadora diversificada de productos regionales agroindustriales. Pasando desde los frutos patagónicos en el sur hasta la caña de azúcar del norte, estas numerosas economías se estructuran principalmente en torno a pymes organizadas en cadenas de valor, con alto impacto en el dinamismo económico regional y arraigo local.

Si bien una parte de la producción de estos sectores se destina al mercado interno, un porcentaje significativo se exporta año a año hacia distintos destinos a nivel mundial, en línea con la competitividad que presenta la agroindustria local. Si se analiza el valor exportado de las principales economías regionales agroindustriales en Argentina, entre 2024 y 2025 se registra un crecimiento importante en el valor de los envíos al exterior, hasta alcanzar un máximo histórico estimado de USD 11.313 millones el último año.

En relación con la participación de las exportaciones de las principales economías regionales en el total despachado por Argentina, en 2025 se alcanza un share del 13%, mostrando una caída frente a 2024. Sin embargo, este hecho se vincula principalmente al crecimiento extraordinario de otros complejos como el oleaginoso o petrolero-petroquímico, y no por una disminución del monto exportado de las economías regionales. Por el contrario, tal como se comentó anteriormente, las mismas alcanzaron valores máximos el último año, con una variación interanual del 5,3% y un aumento del 13,71% en relación con el promedio de los últimos 5 años.

Para examinar la dinámica exportadora de las principales economías regionales agroindustriales, a continuación, se presenta el ranking de las que registraron el mayor valor exportado en 2025:

Dentro de las principales actividades, el complejo pesquero encabeza la lista con exportaciones por USD 2.091 millones, lo que representa el 2,4% de los envíos totales de bienes de Argentina al mundo. China, España y Estados Unidos se posicionan como sus principales socios comerciales, concentrando cerca de la mitad de las exportaciones del complejo. Los crustáceos y moluscos explican el 71,1% del total, seguidos por los pescados frescos y congelados con un 27,1%.

Por su parte, los lácteos se consolidan como la segunda economía regional agroindustrial más relevante en términos de inserción externa, con exportaciones por USD 1.522 millones el último año y mostrando un gran dinamismo tanto en valor como en cantidades. Para completar el podio finalmente se encuentra el maní con exportaciones por USD 1.228 millones, un récord histórico para dicha actividad, en un contexto de buen volumen productivo hacia el último año a pesar de precios internacionales más bajos que el promedio.

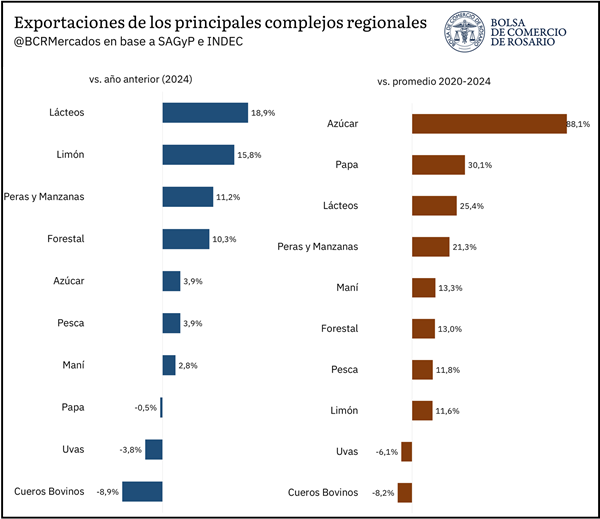

Por último, si se analiza el desempeño relativo las principales economías regionales agroindustriales en 2025 en comparación con 2024, el sector lácteo es el que más creció en valor exportado con 18,9% mientras que en volumen lo hizo en 25,45%, por lo que se vislumbra tanto un efecto precio como cantidad positivo. Sigue el limón, con un incremento exportador del 15,8% y peras y manzanas al registrar un aumento de 11,2 %. Mientras que, tanto los complejos de cueros bovinos como uvas – dos economías claves por su importancia relativa – registraron una caída de 8,9 y 3,8% respectivamente.

Al mismo tiempo, si se compara frente al promedio de los últimos 5 años, el 2025 mostró un resultado mayormente favorable para las principales economías regionales. En este caso, el podio de mejor desempeño se encuentra azúcar (↑88,1%), papa (↑30,1%) y nuevamente lácteos (↑25,4%). Mientras que, vuelve a resaltar las caídas en cueros bovinos (↓8,2%) y uvas (↓6,1%) respectivamente.

Por Marcela Cristini y Guillermo Bermúdez -La carne vacuna es uno de los alimentos más tradicionales de la Argentina y, a la vez, una de sus mejores cartas de presentación en el mercado internacional.

Los argentinos se encuentran entre los consumidores de más alta ingesta de carnes (vacuna, porcina y aviar) en el mundo. Los Estados Unidos, Australia, Argentina, Brasil y Uruguay encabezan el ranking de consumos cárnicos en el mundo, coincidiendo con su condición de mayores oferentes y exportadores mundiales. Aunque el consumo de carne vacuna ha decrecido dentro de la canasta cárnica local, sigue revistando también entre los más relevantes a nivel internacional.

Según los datos de la Secretaría de Agricultura, Ganadería y Pesca, en 2025 la canasta de carnes alcanzó los 116,5 kg/hab./año, integrada por 49,9 kg de carne vacuna, 47,7 kg de carne aviar y 18,9 kg de porcina. Esta ingesta aumentó desde 2024 en un 3,85%. El aumento desde 2020 ha sido del 4,2%. Es decir, en los últimos cinco años el consumo cárnico ha continuado siendo muy elevado. El mayor cambio en la composición de esa canasta ha sido un aumento en la participación de la carne porcina que pasó de 14 a casi 19 kg/hab./año. Los consumidores, por su parte, han respondido a la modificación de los precios relativos de las carnes incorporando, particularmente, a la carne aviar que pasó de un consumo de 11 kg en 1990 a 48 kg en la actualidad. En la década de 1990, el 70% de la ingesta cárnica en nuestro país se concentraba en la carne vacuna. Desde entonces, el crecimiento de la industria aviar dio lugar a la diversificación del consumo.

Clasificando la faena por destinos, en torno del 70/75% se encuentra actualmente dirigido al mercado interno. Si bien ese porcentaje ha ido declinando en el tiempo, la demanda interna sigue siendo un determinante principal del precio mayorista. La importancia del mercado interno gravita en la evolución del stock ganadero que hasta diciembre de 2024 alcanzaba a 51.629.909 cabezas. Debe recordarse que este stock sufrió una merma histórica en 2010 debido a la política negativa de un estricto control de precios y faena implementada por el gobierno de turno (el stock cayó a 49 millones de cabezas durante la presidencia de Cristina Fernández). Desde entonces, el stock bovino se ha venido recomponiendo con etapas cíclicas típicas de esta actividad. Entre 2022 y 2024, factores climáticos vinculados a una sequía histórica generalizada y posteriores inundaciones en algunas regiones, llevaron a un aumento de la liquidación de animales incluyendo hembras jóvenes. Atendiendo a ese contexto, los pronósticos del Dpto. de Agricultura de los Estados Unidos (USDA) para nuestro país anticiparon, recientemente, un stock de 51,8 millones a fines del presente año. Por otra parte, aunque con oscilaciones, el indicador de número de terneros por vaca ha ido en aumento desde 2020 hasta el actual 65%, lo que constituye una buena noticia para la futura recomposición del stock. Por último, en términos de la inversión ganadera, debe tenerse en cuenta que la tasa de interés juega un rol importante en la evolución del sector, dado que el stock de ganado constituye un capital que se reproduce bajo reglas naturales y su crecimiento compite con la alternativa de una inversión financiera que se “reproduce” por vía de la tasa de interés. Altas tasas de interés como las que han predominado en el último año en nuestro país tendieron a retrasar la inversión ganadera. Debe esperarse que la normalización macroeconómica en curso limite este efecto financiero negativo, como parece estar ocurriendo.

En cuanto a las exportaciones de carne bovina de la Argentina, el mercado internacional ha mostrado un importante crecimiento de precios desde principios de 2025 debido a restricciones en la oferta de grandes productores como Brasil (fase de retención de su ciclo ganadero) o los Estados Unidos (sequía). Según datos de la Secretaría de Agricultura, Ganadería y Pesca de nuestro país, “las exportaciones de carne bovina fueron de US$3700 millones en 2025, un 22,3% más que el año anterior, impulsadas por un salto en la demanda global. En términos de volúmenes, se trata de 853.183 toneladas” (ver Gráfico 1).

Gráfico 1

Fuente: FIEL con base en datos INDEC y SAGyP

En cuanto a los destinos exportadores, según se prevé, en 2026 China continuará siendo uno de nuestros principales clientes. La canasta total de carnes del consumidor chino promedio representa un poco más de la mitad del volumen que se consume en nuestro país, pero su composición es diferente. El 60% del consumo chino corresponde a carne aviar, el 20% a carne de cerdo y el 20% restante a carne vacuna. Con el crecimiento del ingreso, como se ha observado en otros casos, el consumidor promedio aumenta su ingesta de carne vacuna, lo que explica el crecimiento de la demanda china en el mercado internacional de esta carne. En el caso de nuestro país, se espera que este destino concentre en torno del 55-57% de las exportaciones en 2026.

Durante 2025, tanto Brasil como la Argentina se han beneficiado con el desacople comercial entre los Estados Unidos y China, que ha llevado a que este último país busque diversificar el origen de sus importaciones, en particular, en el caso de los alimentos. Con todo, recientemente China ha impuesto una salvaguardia a las exportaciones cárnicas justificada en una defensa legal de sus propios productores que alegan un aumento súbito de las importaciones de carne bovina de varios orígenes a precios bajos que les impiden la competencia. Esta medida impone una cuota global hasta diciembre de 2028 de 2.680.000 toneladas iniciales para todo tipo de carne vacuna con un aumento anual de 2%. Los principales abastecedores de China cuentan con una cuota determinada (Argentina, Australia, Brasil, Estados Unidos, Nueva Zelandia y Uruguay) y el resto se distribuye entre los proveedores internacionales que deseen ingresar al mercado. Esta medida determinó que para 2026 las exportaciones argentinas a ese destino se ajusten a una cuota de 511 mil toneladas, con un arancel adicional del 55% para el volumen excedente.

Los Estados Unidos han sido, también, un destino tradicional para la carne argentina y las novedades recientes con respecto al acuerdo comercial entre nuestro país y los Estados Unidos han confirmado un aumento sustancial de la cuota de carne preexistente desde 20.000 toneladas anuales hasta las 100.000 toneladas anuales. Ese volumen total deberá cubrirse en cuatro cuotas trimestrales. La ampliación supera en casi un 100% al volumen exportado el año 2025 de aproximadamente 42.000 toneladas, pero deberá concentrarse en carnes magras. La nueva cuota fue implementada a través de una orden ejecutiva presidencial por fuera del acuerdo general, mientras que el acuerdo bilateral requerirá ratificación del Congreso en nuestro país (prevista para marzo).

En el caso de nuestros clientes europeos, la reciente ratificación del Acuerdo Unión Europea-Mercosur por el Congreso argentino (Uruguay también lo ha ratificado y en Brasil la ratificación se encuentra en curso), es un paso más dentro de una situación poco satisfactoria. En efecto, el avance de la implementación del acuerdo fue detenido por el Parlamento europeo que envió su texto al Tribunal europeo para el estudio de su compatibilidad con la normativa vigente en la UE. El proceso de revisión podría demorar hasta dos años. La promulgación de esta ratificación por parte del Poder Ejecutivo de la Argentina fue acompañada por un comunicado que indica que ambas partes habilitarían el acuerdo de forma provisional. En el caso de la ganadería vacuna, el acuerdo incluye un aumento de la cuota de compras con la dificultad de que se trata de una cuota general que deberá asignarse por país dentro del Mercosur. Además, en la última versión del acuerdo se introdujo la posibilidad bilateral de establecer salvaguardias para productos agroindustriales sensibles si se observa un aumento súbito del volumen importado equivalente al 5% del promedio de los últimos tres años. Este reaseguro, con todo, no logró acallar las voces contrarias al acuerdo provenientes de los productores agropecuarios europeos.

Dentro de este contexto local e internacional descripto, desde mediados de 2025 se ha observado un aumento muy significativo del precio local de la carne vacuna que está afectando uno de los principales indicadores de éxito del programa de estabilización macroeconómica: el índice de inflación minorista. Así, el precio promedio de la carne vacuna aumentó 65,3% al consumidor en 2025, casi el doble que la inflación general, que fue del 31,5%, según el Instituto Nacional de Estadística y Censos (INDEC, ver Gráficos 2 y 3). No obstante, como se observa en los gráficos, este episodio no es extraordinario, sino que se mantiene dentro de un marco de recuperación del precio sectorial en un contexto de oferta ajustada.

Gráfico 2

Fuente: FIEL con base en datos INDEC

Gráfico 3

Fuente: FIEL con base en datos INDEC

En efecto, como ha ocurrido durante otros episodios de estabilización macro en el pasado, las expectativas positivas que crea la nueva situación pueden llevar a una restricción temporal de la oferta ganadera por recomposición del stock y a un consecuente aumento de precios. En el actual episodio, con todo, debe tenerse presente la influencia negativa de la larga sequía 2022-23 que, como se mencionara, ha determinado precios de faena elevados a la vez que se registraban un aumento de la demanda externa y un relativo mantenimiento del consumo local. Por su parte, los frigoríficos y la cadena de comercialización no se encuentran en condiciones de absorber parte de ese aumento como se ha verificado en otras ocasiones, debido al aumento de los costos propios (ya no se comercializan o lo hacen a muy bajo valor el cuero y los subproductos de la faena y, los salarios y costos generales aumentan al ritmo de la inflación).

En síntesis, el mercado de carne vacuna está creciendo en valor en nuestro país y se espera que también lo haga en volumen a través de una recomposición del stock ganadero y de un aumento de la eficiencia productiva. Esta última mejorará si se logra mantener la tendencia actual hacia el aumento del peso en faena de los animales, que aún se encuentra muy por debajo de otros países productores en la región como Brasil o Uruguay (228 kg por animal en nuestro país frente a 247 y 264, respectivamente). A la vez, mejores pasturas y mayor cuidado sanitario permitirán aumentar el índice de preñez y el resultado de la cría y recría. El sector cuenta con una cadena activa y flexible que incluye 1100 establecimientos de feedlots y un aceitado sector de comercialización (remates feria, mercado agroganadero de Cañuelas, mercado de futuros y opciones ganaderos Matba Rofex). Como en el resto de la cadena agroindustrial, la inversión en infraestructura logística también redundaría en una reducción de costos y la reducción definitiva de los derechos de exportación, altamente distorsivos, aliviaría parte de la pesada carga fiscal de nuestro país. Actualmente, las limitaciones en la ejecución de la obra pública nacional han dejado la iniciativa a cargo de las provincias, que enfrentan la novedad con fondos limitados. En cuanto a las retenciones, el gobierno sigue afirmando su determinación por reducirlas, aunque sin fijar aun un cronograma que favorezca las expectativas sectoriales. Teniendo en cuenta todos estos elementos y apostando a buenos resultados de mediano plazo, es probable que la Argentina pueda aprovechar nuevas oportunidades en el mercado externo y que ello también implique una mayor diversificación de la canasta interna de carnes.

Marcela Cristini, investigadora visitante de la Fundación de Investigaciones Económicas Latinoamericanas (FIEL)

Guillermo Bermúdez, economista senior de la Fundación de Investigaciones Económicas Latinoamericanas (FIEL)

La Secretaría de Agricultura, Ganadería y Pesca del Ministerio de Economía de la Nación destacó que la industria pesquera argentina generó, durante 2025, divisas por 2.010 millones de dólares (un aumento del 4,3% con respecto al año anterior), con un total de 549.416 toneladas exportadas (una suba interanual del 3,9%).

De acuerdo al análisis de la Subsecretaría de Pesca y Acuicultura, se trata del segundo mejor registro histórico, sólo superado por 2018, cuando se habían colocado en el exterior productos por 2.149 millones de dólares.

Lo que impulsó este aumento fue el crecimiento de las exportaciones de calamar, respecto al 2024 éste fue del 32,5% en monto y el 47,4% en toneladas ascendiendo a 550 millones de dólares y 193.385 toneladas. Sumado a esto, se incrementaron también las ventas al exterior de merluza 2,5% y 1,3% en monto y toneladas respectivamente con exportaciones por 326 millones de dólares y 127.422 toneladas. En 2025 se exportaron también merluza negra por 65 millones de dólares, corvina por 53 millones y centolla por 27 millones, para mencionar otros productos importantes de exportación.

Esto permitió revertir la tendencia descendente que presentaron las exportaciones de langostino, que igualmente es el principal producto de exportación y generó divisas por 867 millones de dólares y 119.775 toneladas.

Los tres principales destinos de exportación fueron China, con 486 millones de dólares, España con 373 millones y Estados Unidos con 158 millones. Estos tres países concentraron el 50,6% de las exportaciones. En 2025, China supero a España en el ranking de importadores, impulsada por mayores compras de calamar, mientras que España redujo sus compras de langostino argentino.

En materia de precios, el langostino en sus distintos productos tuvo en el 2025 un precio promedio de 7.240 dólares por tonelada, un alza del 12,8% respecto al año anterior. El calamar mostró un precio promedio de 2.846 dólares por tonelada, una suba del 11,5% respecto al 2024. En tanto que la merluza mostró a finales de 2025 un precio promedio de 2.556 de dólares por tonelada, un aumento del 1% respecto al año anterior.

De esta forma, el sector pesquero argentino se consolida como generador clave de divisas en 2025 creciendo en valor y volumen exportado.