El secretario de Finanzas, Federico Furiase, salió a fijar posición en un momento sensible para el Gobierno: negó que exista una crisis de consumo y aseguró que “no cree que haya mucha gente que esté peor”, en una intervención pública que busca ordenar la narrativa económica oficial mientras crecen las advertencias empresarias. Las declaraciones, realizadas el 26 de marzo, llegan en paralelo a la reconfiguración del equipo económico y a la expectativa por una baja de la inflación desde abril. La pregunta queda planteada: ¿se trata de una señal de consolidación del rumbo o de una tensión creciente entre diagnóstico oficial y percepción social?

El dato político no es menor. En un contexto donde el consumo aparece como termómetro de la actividad, el funcionario eligió minimizar las señales de enfriamiento y encuadrarlas como “historias particulares”, al tiempo que reivindicó indicadores agregados como el crecimiento del PBI —10,3% desde 2023— y niveles “récord” de consumo privado. La estrategia es clara: sostener la consistencia del programa económico frente a críticas sectoriales.

Macro estabilizada y cambio en los patrones de consumo

El planteo de Furiase se apoya en un argumento central: la economía habría cambiado su composición de demanda. Según explicó, el consumo no se retrae sino que se reorienta hacia bienes durables como autos, viviendas, electrodomésticos o viajes, impulsado por la recuperación del crédito.

Esa lectura se inscribe en el marco de la política económica del Gobierno, que prioriza la estabilización macroeconómica como condición previa para la reactivación. En ese esquema, la duplicación del crédito a familias y empresas aparece como uno de los pilares, junto con la desaceleración inflacionaria proyectada para los próximos meses.

Sin embargo, el propio funcionario reconoció que marzo volverá a mostrar presión inflacionaria, atribuida a factores estacionales: subas en combustibles por la guerra, ajustes en educación, tarifas y alimentos como la carne. Aun así, anticipó una caída “muy fuerte” de la inflación desde abril o mayo, bajo el argumento de que “están dadas las condiciones macro”.

La narrativa oficial combina así dos tiempos: un presente todavía tensionado por precios y un futuro inmediato de alivio que permitiría recomponer el poder adquisitivo.

Consumo, percepción y disputa de legitimidad

Las declaraciones del secretario de Finanzas no solo buscan explicar variables económicas, sino también disputar el sentido político de la coyuntura. Al afirmar que “no se cuenta la otra cara de la moneda”, introduce una tensión con sectores empresarios y comerciales que vienen señalando caída en las ventas.

En ese cruce, el Gobierno intenta sostener la idea de que la estabilización ya está generando efectos positivos, aunque de manera desigual. La referencia a que “hay mucha gente a la que le está yendo mejor en poco tiempo” apunta a reforzar esa narrativa.

El dato electoral también aparece como argumento: Furiase vinculó el resultado de una elección de medio término —con un 40%— con la percepción social de la economía, sugiriendo que el respaldo político valida el rumbo económico. Es una señal de cómo la correlación de fuerzas políticas se integra al diagnóstico económico.

Un escenario abierto entre expectativas y resultados

La clave hacia adelante estará en la verificación empírica de esa promesa de desinflación y en su impacto concreto sobre ingresos y consumo. Si la baja de precios se consolida, el Gobierno podría reforzar su narrativa de estabilización exitosa. Si no ocurre en los tiempos previstos, la brecha entre discurso y realidad podría ampliarse.

También habrá que observar si la recuperación del crédito logra sostener el consumo de bienes durables o si la falta de dinamismo en sectores más cotidianos sigue marcando el pulso económico. En paralelo, las tensiones por precios relativos —combustibles, tarifas, alimentos— seguirán condicionando la percepción social.

Por ahora, el oficialismo apuesta a que los indicadores macro terminen alineando expectativas. Pero en una economía atravesada por cambios rápidos, la disputa no es solo técnica: es también política y, sobre todo, perceptiva.

El índice de salarios creció 2,5% en enero de 2026, según el informe oficial del INDEC, pero volvió a quedar por debajo del 2,9% que marcó el IPC en el mismo período. La cifra, publicada este 25 de marzo, confirma una tensión persistente en el esquema económico: la recomposición salarial no logra todavía acompañar la dinámica de precios. ¿Se trata de un desfasaje transitorio o de un nuevo piso para la negociación paritaria?

El dato no es menor. Marca el inicio del año con una pérdida de poder adquisitivo en términos agregados, en un contexto donde el Gobierno busca consolidar expectativas de desaceleración inflacionaria sin habilitar aumentos que presionen sobre los precios.

Un mapa desigual: el informal le gana a la inflación y el registrado pierde terreno

El informe muestra una estructura fragmentada. El crecimiento del 2,5% mensual se explica por subas de 2,1% en el sector privado registrado, 1,8% en el sector público y 4,4% en el sector privado no registrado .

Ese último dato introduce una señal relevante: el único segmento que superó la inflación fue el empleo informal. No es un dato menor en términos políticos ni económicos. Mientras el empleo formal —tanto público como privado— queda rezagado, el sector no registrado aparece como el que ajusta más rápido, aunque sin garantías de estabilidad ni derechos laborales.

En términos interanuales, el índice de salarios acumula una suba del 37,7%, con diferencias marcadas: 28,5% en el sector privado registrado, 30,0% en el sector público y 80,6% en el no registrado . La brecha refleja no solo velocidades distintas de actualización, sino también un reordenamiento de incentivos dentro del mercado laboral.

Paritarias bajo presión y equilibrio fiscal en juego

El dato impacta de lleno en la discusión política sobre ingresos. Con salarios formales corriendo detrás de los precios, el margen para reabrir paritarias o acelerar acuerdos se vuelve un terreno sensible para el Gobierno.

Por un lado, una mayor recomposición salarial podría tensionar la estrategia antiinflacionaria. Por otro, la continuidad de esta dinámica erosiona el poder adquisitivo y puede trasladarse a consumo, conflictividad y negociación sindical.

En ese equilibrio, el sector público aparece particularmente condicionado: registró un aumento de 1,8% mensual, por debajo del promedio general . La política salarial estatal queda así atada no solo a la inflación, sino también a las restricciones fiscales.

Señales cruzadas y lo que viene

El inicio de 2026 deja una foto ambigua. Los salarios crecen en términos nominales, pero no logran consolidar una recuperación real. Al mismo tiempo, el dinamismo del sector informal introduce una variable difícil de ordenar dentro de una estrategia económica más amplia.

La clave estará en los próximos meses. Si la inflación desacelera, el actual esquema podría empezar a recomponer ingresos sin necesidad de fuertes correcciones. Si no lo hace, la presión sobre paritarias, gasto público y consumo interno podría intensificarse.

En ese cruce, la política económica vuelve a enfrentar su dilema clásico: cuánto ajustar hoy para estabilizar, y cuánto ceder para sostener el tejido social en el corto plazo.

De acuerdo con el último informe de la Cámara de la Industria y Comercio de Carnes y Derivados de la República Argentina (CICCRA), el consumo aparente per cápita se ubicó en 47,3 kilos anuales, lo que representa una caída del 2,5% interanual y el nivel más bajo de los últimos 21 años.

En paralelo, la industria frigorífica atravesó uno de los febreros de menor actividad en casi medio siglo. La faena alcanzó las 924,3 mil cabezas de hacienda vacuna, con una leve suba del 1,5% frente a enero —ajustada por días hábiles— pero con una caída del 10,7% en la comparación interanual, equivalente a unas 110 mil cabezas menos.

La menor actividad se reflejó también en la producción. En el primer bimestre de 2026 se generaron 457 mil toneladas res con hueso, lo que implica una contracción del 9,1% frente al mismo período del año pasado. En términos absolutos, la caída fue de 45,5 mil toneladas.

En el mercado interno, el consumo total mostró un deterioro aún más marcado. Según CICCRA, el consumo aparente descendió a un ritmo del 13,8% interanual en el acumulado del primer bimestre, con un volumen total de 332,7 mil toneladas. El promedio móvil de los últimos doce meses se mantuvo en 47,3 kilos por habitante al año, 1,2 kilos por debajo del nivel registrado un año atrás.

Precios en alza

La caída del consumo se da en un escenario de fuerte presión sobre los precios. Según datos del INDEC, en febrero el precio de los cortes vacunos aumentó 7,4% mensual, muy por encima de la inflación general, que se ubicó en 2,9%.

Entre los principales cortes, la paleta lideró las subas con un 8,1%, seguida por el cuadril y la nalga (ambos con 8,0%). La carne picada común registró un incremento del 7,1%, mientras que el asado subió 5,7%.

En valores absolutos, el kilo de asado promedió los $16.852,4, el cuadril alcanzó los $19.792,7 y la nalga llegó a $20.527,5. La paleta se ubicó en $15.817,9 y la carne picada en $9.521,4.

Exportaciones en crecimiento

A contramano del mercado interno, las exportaciones continúan mostrando dinamismo. En el primer bimestre del año, los envíos al exterior habrían alcanzado las 124 mil toneladas res con hueso, con un crecimiento del 6,6% interanual.

En enero, en tanto, se certificaron exportaciones por 43,6 mil toneladas peso producto, lo que implicó una suba del 13,5% respecto al mismo mes de 2025. La caída en los embarques hacia China fue compensada por mayores ventas a Estados Unidos, Israel, Alemania y Países Bajos.

El precio promedio de exportación también mostró una fuerte mejora: la tonelada se ubicó en 7.362 dólares, un 30% por encima del valor registrado un año atrás. Según CICCRA, esta suba fue generalizada entre los principales destinos, impulsada en parte por la depreciación del dólar a nivel internacional, aunque con distinta intensidad según el mercado.

En este escenario, la cadena cárnica refleja una creciente dualidad: mientras el frente externo tracciona con mejores precios y volúmenes, el consumo interno continúa debilitándose, presionado por la pérdida de poder adquisitivo y el encarecimiento sostenido de los alimentos.

“Si evaluamos las transformaciones macro y su incidencia en la vida diaria, lo más notorio es que la inflación se encuentra estable, pero aún en un nivel elevado. En ese marco, las tarifas de los servicios siguen en proceso de corrección gradual, atravesada por una dinámica de “ajustar sin desbordar, contener sin atrasar”, expresó Damián Di Pace Director de la Consultora Focus Market.

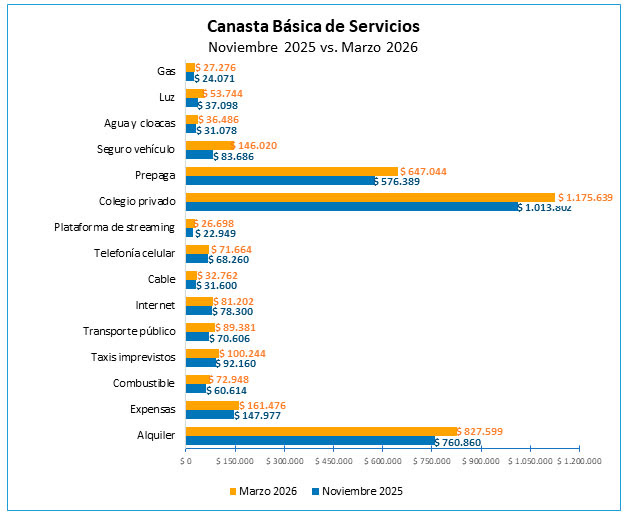

El siguiente gráfico compara el costo estimado de la canasta de servicios, de una familia tipo, en noviembre de 2025 frente a una proyección de marzo de 2026.

La familia considerada está compuesta por cuatro integrantes: dos adultos con empleo y dos niños en edad escolar.

El primer gasto inevitable es el techo. En noviembre del año pasado, podían alquilar un departamento de tres ambientes en el Gran Buenos Aires por un valor promedio de $760.860. Para marzo de este año, ese monto ascendería a $827.599. Este último valor surge de aplicar el incremento acumulado del IPC estimado. Sin embargo, durante 2025 los alquileres subieron alrededor de un 51% en el GBA, pese a que la inflación anual fue del 31,5%. La principal explicación está del lado de la oferta: la falta de desarrollo de edificios residenciales en propiedad horizontal y, en consecuencia, una menor disponibilidad de unidades en alquiler. Se trata de una escasez estructural de viviendas que persiste incluso tras el cambio en las reglas de juego del mercado inmobiliario, luego de la derogación de la Ley de Alquileres. La reducción del riesgo para el propietario logró atraer inversiones, pero por los tiempos y la magnitud que requieren las obras, ese movimiento no se traduce en un impacto directo en el corto plazo.

En cuanto a las expensas, para un departamento sin amenities de lujo, pasarían de $147.977 en noviembre a $161.476 en marzo, lo que representa un aumento del 9,12%. Vale señalar, que existe una brecha marcada entre las expensas del conurbano y las de la Ciudad de Buenos Aires: en CABA suelen ser el doble o más para viviendas comparables, en parte por actualizaciones tarifarias aplicadas en distintos momentos. Además, cuando la billetera se ajusta, este suele ser uno de los gastos donde primero aparece el recorte, y por ello en un edificio, entre el 15% y el 20% de las unidades registra deuda aún cuando las tasas de interés rondan el 6%.

Servicios públicos: tarifas con “lógica gradual”

Dentro de los servicios básicos, desde febrero comenzarán a regir nuevos valores para la electricidad y el gas. En noviembre de 2025, una familia sin subsidios pagaba en promedio $37.098 por la boleta de luz; para marzo, ese monto se estima en $53.744.

En el caso del gas natural, el ajuste sería más marcado debido a la implementación del Precio Anual Uniforme, conocido como “tarifa plana”. La factura pasaría de $24.071 a $27.276, contemplando el aumento promedio nacional del 16,86% y las estimaciones del IPC+IPIM. El objetivo del nuevo esquema tarifario es eliminar los picos de facturación durante el invierno y redistribuir el costo hacia los meses de menor demanda, para amortiguar el shock estacional e incorporar, además, la cuota mensual correspondiente a la Revisión Quinquenal Tarifaria. A esto se suma que en febrero entra en vigencia el nuevo Subsidio Energético Focalizado, que reemplaza al esquema anterior de segmentación.

Por su parte, el servicio de agua y cloacas continuará ajustándose hasta abril con subas del 4% mensual, lo que dejaría en marzo una boleta aproximada de $36.486, un 17,40% por encima del valor de noviembre.

Transporte: la movilidad esencial con subas por encima del promedio

Otro servicio esencial es el transporte público que garantiza la movilidad cotidiana de las familias entre escuela, trabajo y otros traslados diarios.

Durante 2025 los aumentos superaron ampliamente la inflación: 77,47% en la Provincia de Buenos Aires y 60% en CABA. Este comportamiento responde a los aumentos “excepcionales” sumado a la fórmula de actualización que contempla incrementos mensuales del 2% fijo más la variación de precios (IPC). Así, una familia que se desplaza diariamente combinando colectivos y trenes gastaría $89.381 mensuales en marzo, frente a los $70.605 mensuales de noviembre. En caso de no contar con SUBE nominalizada, el gasto ascendería a $147.120 en marzo, un 64% más.

El costo oculto del “uso moderado” del vehículo particular

Si los adultos contaran con un automóvil y lo utilizaran de manera moderada, solo para salidas de fin de semana, el costo del combustible y del seguro recortaría rápidamente el margen del presupuesto familiar. En noviembre, el litro de nafta súper costaba $1.435, y se estima que para marzo alcance los $1.727, en base a los aumentos esperados. En términos prácticos, llenar un tanque de 50 litros pasaría a costar $86.349, un 20% más que en noviembre.

Para este ejercicio se supusieron salidas los sábados y domingos, desde la Provincia de Buenos Aires hacia CABA (44 km ida y vuelta) como actividad recreativa. Bajo ese esquema, el consumo sería apenas inferior a un tanque completo, lo que implicaría un gasto aproximado de $72.947 en marzo, frente a los $60.614 de noviembre. A esto se suma el costo del seguro automotor.

En noviembre, una cobertura mínima (terceros completo) se ubicaba en $83.686, mientras que para marzo se estima en $146.020. Naturalmente, este valor varía según el año y el precio del vehículo, la jurisdicción donde se contrata y el tipo de cobertura. En este caso se toma como referencia la opción mínima.

Además, si se considera el uso ocasional de taxis para cubrir imprevistos, un viaje entre PBA y CABA costaba en noviembre aproximadamente $23.040, mientras que en marzo se estima en $25.060. Con cuatro viajes mensuales, uno por semana, el gasto total ascendería a $100.243.

Salud, educación y conectividad: servicios que se vuelven inelásticos

La salud y la educación son pilares en cualquier sociedad y garantizar su acceso, no es un debate sino un consenso social. Si bien en Argentina existen escuelas y hospitales públicos, una parte importante de las familias opta por alternativas privadas en busca de mayor calidad o previsibilidad, aun cuando eso implique un gasto significativamente mayor.

En el caso de la educación, los colegios privados cuentan con libertad para fijar sus aranceles, mientras que aquellos que reciben algún porcentaje de aporte estatal se manejan dentro de una banda autorizada. Como resultado, las cuotas mensuales varían ampliamente entre instituciones. Para este ejercicio se tomó como referencia un colegio semiprivado de calidad intermedia: con dos niños en edad escolar, el gasto era de $352.206 mensuales. Para el ciclo lectivo 2026 se proyectan aumentos de al menos el 70%, por lo que enviar a ambos hijos al colegio costaría $605.794.

La magnitud de esa dispersión se observa con claridad al mirar el extremo superior: una institución 100% privada puede tener un arancel básico de $1.133.319 por mes. Para la mayoría de los hogares de clase media, superar los $2 millones mensuales solo en cuota escolar, sin contar el resto de los servicios, resulta directamente inviable.

Por su parte, muchas familias sostienen una prepaga, un rubro de peso en el presupuesto pero difícil de recortar por su carácter esencial. En general, estos planes ajustan según IPC con un rezago de N-2. Así, una prepaga familiar básica que costaba $576.389 en noviembre pasaría a $647.044 en marzo.

Por último, los servicios de conectividad y entretenimiento ganaron relevancia en el hogar, tanto por su uso cotidiano como por su impacto en el gasto mensual. En telefonía, considerando dos líneas para el grupo familiar, el precio aumentaría un 5% en marzo respecto de noviembre. El servicio de internet, hoy indispensable, rondaría los $81.202 en el tercer mes del año, mientras que el cable se ubicaría en $32.762 para el paquete básico. Cabe señalar que muchas empresas ofrecen estos servicios en combo y aplican bonificaciones por seis meses, con posibilidad de renovación; sin embargo, para simplificar el cálculo se asumió el pago del 100% del valor. En el caso del streaming, se tomó como referencia la plataforma más extendida. En marzo, un plan familiar estándar costaría $26.698 mensuales, incluyendo IVA y Ganancias.

El valor final de la canasta

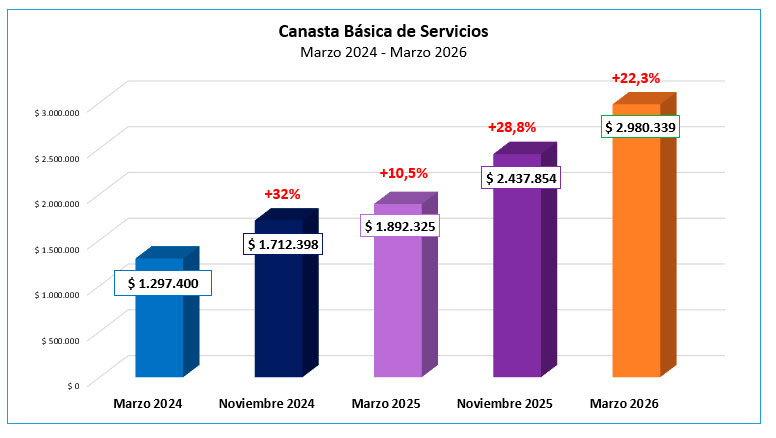

En términos totales, la canasta completa de servicios para una familia tipo ascendería en marzo de 2026 a $2.980.339. Esto representa un 22,25% más que en noviembre del año pasado. Dado que se contemplan únicamente los servicios en ella, el nivel de gasto resulta elevado en relación con los ingresos percibidos por el hogar. Además, duplica la inflación acumulada estimada del período, que se ubicaría por debajo del 10%. En parte, esto se explica porque los mayores incrementos se concentran en rubros que venían de un atraso o contención tarifaria y que, en muchos casos, los servicios privados no ajustan sus aumentos a la nueva “normalidad” inflacionaria.

Si se compara el valor de la canasta de marzo 2025 con el de marzo 2026, se observa un aumento del 57,5%, muy por encima de la inflación interanual del mismo período.

“Los avances macroeconómicos son valiosos y merecen ser reconocidos, pero todavía no logran traducirse plenamente en la vida cotidiana. En este contexto, las reformas estructurales que se discuten, como la modernización laboral, no tendrán efectos inmediatos, aunque sí pueden ser determinantes en el mediano y largo plazo. Para acelerar esta transición hacia la microeconomía, será clave avanzar en la eliminación progresiva de las restricciones cambiarias pendientes, permitiendo que el sistema en su conjunto funcione con mayor normalidad y previsibilidad, y habilite un sendero de estabilidad con crecimiento. A su vez, el hecho de no atravesar un período electoral hasta 2027 abre una ventana de oportunidad poco frecuente: consolidar las medidas ya tomadas, sostener el rumbo y profundizar consensos en políticas estructurales“, indicó Damián DiPace Director de la Consultora Focus Market.

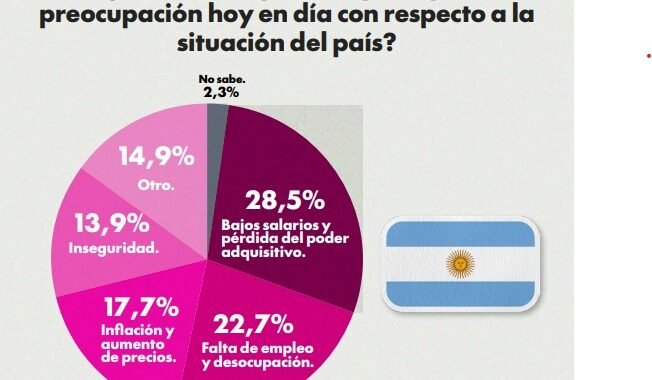

En la Argentina de fines de febrero, la preocupación cotidiana dejó de tener un rostro único. Ya no es solo la inflación ni únicamente la inseguridad: la inquietud se volvió un triángulo duro de romper entre salarios que no alcanzan, empleo que falta y precios que no aflojan. Eso es lo que muestra un relevamiento nacional de Zuban & Córdoba, con 1.500 casos realizado entre el 23 y el 26 de febrero de 2026, con un error muestral de +/- 2,53% y 95% de confianza, mediante una técnica mixta (mailing y CAWI), ponderado por género, zona y último voto legislativo 2025.

El dato más contundente es también el más político: la principal preocupación es el bolsillo, pero no en abstracto, sino en una forma concreta y cotidiana: “bajos salarios y pérdida del poder adquisitivo”, que encabeza el ranking con 28,5%. Le siguen “falta de empleo y desocupación” (22,7%), “inflación y aumento de precios” (17,7%) e “inseguridad” (13,9%). Mucho más atrás aparecen “corrupción del Estado” (7,3%), “endeudamiento del país” (5,7%) y “polarización política” (1,9%).

La lectura fina del estudio es incómoda para casi todos los discursos. Por un lado, muestra que la economía sigue siendo el gran ordenador del malestar, aunque con un giro: el problema no se enuncia como “macro” sino como microeconomía doméstica. Que “bajos salarios” quede primero sugiere un cambio de foco: incluso si los precios bajan de velocidad, el ingreso sigue llegando tarde.

Por otro lado, el mapa de preocupaciones también relativiza el peso de la “grieta” como explicación total. La polarización aparece, sí, pero en el margen. En términos electorales, esto es una señal: hay una demanda social por resultados materiales más que por épicas identitarias. En términos de gestión, otra: las decisiones de política pública se evalúan en el mostrador y en el recibo de sueldo.

Brecha de género: ellas miran el empleo; ellos, el poder adquisitivo

Cuando se separa por género, las diferencias son nítidas. En varones, el primer lugar lo ocupa “bajos salarios y pérdida del poder adquisitivo” (29,7%), seguido por “falta de empleo y desocupación” (19,4%) e “inflación” (16,9%). En mujeres, el orden se reacomoda: “falta de empleo y desocupación” sube a 25,8%, mientras “bajos salarios” queda en 27,5% y “inflación” marca 18%.

Esa brecha puede leerse como síntoma de época: el empleo aparece como una alarma más fuerte en el universo femenino, mientras que en los varones pesa algo más la pérdida del poder de compra. No es solo economía: es también estructura social, tipo de inserción laboral y expectativas sobre estabilidad.

El corte etario muestra que la preocupación “se mueve” con el ciclo de vida. Entre 18 y 30 años, el empleo domina con 34,5%, muy por encima de salarios (20,8%), inflación (17,9%) e inseguridad (18,5%). En 31 a 45 años, el liderazgo pasa a “bajos salarios” (30,7%) y la inflación pega un salto (27,3%). En 46 a 60, vuelve a imponerse el ingreso: 31,5% salarios, con empleo en 26,1%. Y en mayores de 60, los “bajos salarios” sostienen el primer lugar con 27,9%, aunque el rubro “otro” crece (25,7%), una categoría que suele capturar preocupaciones específicas (salud, medicamentos, costos de vida, servicios) que no siempre quedan reflejadas en opciones cerradas.

La política debería tomar nota: los jóvenes no están discutiendo un modelo; están buscando un puesto. Y los mayores piden que la jubilación alcance.

El corte por voto presidencial también cuenta una historia: hay temas que atraviesan identidades, pero cambian las jerarquías. En primera vuelta, quienes votaron a Javier Milei ubicaron primero la inseguridad (27,5%), seguida por bajos salarios (24,2%), con inflación y empleo prácticamente empatados (18,2% y 18,7%). En votantes de Patricia Bullrich, el orden es más “económico”: bajos salarios (29,6%) y empleo (25,7%), con inseguridad en 19% e inflación en 14,6%. Entre votantes de Sergio Massa, vuelven a liderar bajos salarios (28,4%) y empleo (24,2%), con inflación 19,9% y endeudamiento 13,1%. Pero el caso más extremo es el de Juan Schiaretti: allí, “bajos salarios” llega a 52,8%, un techo que sugiere un electorado fuertemente orientado a la economía real.En el ballotage (último voto), el contraste se simplifica. Entre votantes de Milei, vuelve a liderar inseguridad (25,8%), pero “bajos salarios” es casi igual de alto (26,3%). Entre votantes de Massa, la prioridad es claramente bajos salarios (30,8%), con empleo segundo (24,6%) e inflación tercero (18,9%).