La Asociación Forestal y Ambiental de Misiones (AFoAMi) respaldó la decisión del Gobierno provincial de suspender, desde el 1° de julio, el régimen de pago a cuenta del Impuesto sobre los Ingresos Brutos en los puestos de control fiscal sobre rutas, al considerar que la medida representa un avance concreto para mejorar la competitividad de las empresas misioneras y aliviar una de las principales cargas financieras que enfrentaba el sector productivo.

La entidad sostuvo que la eliminación de este mecanismo constituye una señal positiva para la actividad económica, aunque planteó que el desafío de fondo pasa por consolidar una política tributaria más previsible y extender progresivamente este tipo de beneficios a la totalidad de las pequeñas y medianas empresas de la provincia.

Desde AFoAMi remarcaron que la previsibilidad, la seguridad jurídica y la estabilidad de las reglas fiscales son factores determinantes para atraer inversiones y fortalecer el entramado productivo. En ese sentido, advirtieron que las empresas necesitan contar con marcos impositivos estables para planificar proyectos de largo plazo, fortalecer su capital de trabajo, ampliar su capacidad productiva y generar empleo.

La posición de la entidad forestal se inscribe en un debate más amplio sobre la competitividad de Misiones, una provincia que históricamente sostiene que enfrenta desventajas estructurales derivadas del régimen de coparticipación federal y de su condición de provincia fronteriza. Según AFoAMi, estas asimetrías reducen la capacidad competitiva de las empresas locales frente a otras jurisdicciones y justifican la necesidad de avanzar en reformas tanto a nivel provincial como nacional.

Por esa razón, la asociación también reclamó la intervención de los legisladores nacionales por Misiones para impulsar modificaciones que permitan corregir esas diferencias y mejorar las condiciones de desarrollo económico de la provincia.

Al mismo tiempo, la entidad planteó la necesidad de revisar los mecanismos de recaudación tributaria que obligan a las empresas a anticipar impuestos antes de concretar sus operaciones comerciales. Desde su perspectiva, este tipo de esquemas inmoviliza recursos financieros que podrían destinarse a inversión, compra de insumos, ampliación de la producción o generación de nuevos puestos de trabajo.

“La recaudación no debería afectar el capital de trabajo de las empresas”, sintetiza el planteo institucional, que propone evolucionar hacia un sistema tributario orientado a incentivar la actividad privada en lugar de restringir la liquidez empresarial.

El pronunciamiento cobra relevancia en un contexto donde distintas cámaras empresarias vienen planteando la necesidad de reducir el denominado “costo argentino”, una agenda que incluye la revisión de tributos nacionales, provinciales y municipales para recuperar competitividad frente a otros mercados.

Para AFoAMi, la suspensión del pago anticipado de Ingresos Brutos puede convertirse en el punto de partida de una transformación más profunda del esquema tributario provincial. En ese sentido, la entidad manifestó su disposición a acompañar todas las iniciativas que favorezcan una provincia “más competitiva, con mayor producción, más inversiones y más oportunidades para el desarrollo sostenible”

La Secretaría de Finanzas y la Secretaría de Hacienda dispusieron a través de la Resolución Conjunta 35/2026 la emisión de una nueva Letra del Tesoro intransferible por USD 3,88 millones, destinada al Banco Central (BCRA), para refinanciar parte de los intereses de una letra emitida en 2022. La operación extiende el compromiso financiero hasta junio de 2031 y se enmarca en el esquema previsto por la Ley de Presupuesto 2026 para la administración de la deuda entre el Tesoro y la autoridad monetaria.

Aunque el monto involucrado es reducido frente al volumen total de la deuda pública argentina, la medida refleja una estrategia que sigue siendo central en la gestión financiera nacional: reemplazar vencimientos con nuevos instrumentos para evitar desembolsos inmediatos de caja y sostener el equilibrio fiscal de corto plazo.

Un mecanismo que preserva liquidez del Tesoro

La resolución establece que el 60% de los intereses correspondientes al séptimo cupón de una letra intransferible emitida en dólares y con vencimiento en 2032 será cancelado mediante la entrega de una nueva letra a cinco años de plazo.

El instrumento tendrá las siguientes características:

Monto máximo: USD 3.878.320.

Vencimiento: 30 de junio de 2031.

Amortización: íntegra al vencimiento.

Colocación: directa al BCRA.

Intereses: vinculados al rendimiento de las reservas internacionales del Banco Central, con un tope asociado a la tasa internacional SOFR.

La normativa responde a lo dispuesto por el artículo 55 de la Ley de Presupuesto 2026, que habilita al Estado nacional a reemplazar parte de los servicios financieros de las letras intransferibles en cartera del Banco Central por nuevos títulos públicos.

Desde una perspectiva financiera, la decisión implica transformar una obligación exigible en el corto plazo en un compromiso de mayor duración, reduciendo la presión sobre las cuentas públicas durante el ejercicio en curso.

Qué significa para la economía real

Para el sector privado, este tipo de operaciones no genera un impacto directo sobre la actividad productiva. Sin embargo, sí constituye una señal relevante sobre la administración de la deuda pública y la relación financiera entre el Tesoro y el Banco Central.

La refinanciación de vencimientos internos permite preservar recursos fiscales que pueden destinarse a otras obligaciones presupuestarias sin incrementar el financiamiento en el mercado. Al tratarse de deuda intraestado, la operación tampoco implica una salida de divisas ni modifica la exposición frente a acreedores privados o internacionales.

Los analistas financieros suelen observar estos movimientos porque permiten medir el grado de dependencia del Tesoro respecto de los mecanismos de financiamiento provistos por organismos públicos, particularmente el Banco Central.

La capacidad del Gobierno nacional para administrar vencimientos sin tensionar las cuentas públicas es un elemento observado por los sectores productivos, especialmente en actividades exportadoras que dependen de condiciones macroeconómicas previsibles para planificar inversiones y financiamiento.

Más allá del monto puntual de esta operación, el dato relevante es la continuidad de una estrategia de refinanciación de obligaciones entre organismos públicos. La sostenibilidad fiscal no dependerá de estas operaciones aisladas, sino de la capacidad del Estado para reducir necesidades de financiamiento futuras y fortalecer el perfil de vencimientos de la deuda pública. Para el sector privado, la variable a monitorear sigue siendo si esa estrategia contribuye a consolidar un entorno macroeconómico más estable y previsible para la inversión.

El Ministerio de Economía concretó una operación financiera de gran escala con el Banco Central (BCRA) mediante la conversión de bonos ajustados por CER —atados a la inflación— por títulos soberanos nominados en dólares con vencimientos en 2035 y 2038. La medida implica la posibilidad de ampliar emisiones por hasta USD 7.500 millones nominales y forma parte de la estrategia oficial para reorganizar el perfil de la deuda pública y reducir la exposición del Estado a instrumentos indexados por inflación.

La Resolución Conjunta 31/2026, firmada por las secretarías de Finanzas y Hacienda, autoriza el intercambio de dos bonos CER que estaban en cartera del Banco Central por una canasta compuesta por 66% del Bonar AL35 y 34% del Bonar AE38, ambos títulos en dólares emitidos bajo legislación local.

Desde una perspectiva financiera, la operación modifica la composición de los pasivos del Tesoro sin implicar una nueva captación de fondos. Se trata de un canje entre organismos del sector público que busca reducir el peso de instrumentos cuya evolución depende de la inflación y trasladar parte de ese compromiso hacia bonos con vencimientos más largos.

Los títulos entregados por el BCRA eran dos Boncer de cupón cero con vencimientos en 2027 y 2028. Al reemplazarlos por bonos en dólares que vencen en 2035 y 2038, el Gobierno extiende plazos de repago y disminuye la sensibilidad inmediata de la deuda frente a las variaciones del índice de precios.

Para el equipo económico, la operación también contribuye a consolidar el proceso de desaceleración inflacionaria, dado que reduce la participación de instrumentos cuya actualización está directamente vinculada al CER (Coeficiente de Estabilización de Referencia).

Qué observa el mercado

El aspecto más relevante para los analistas financieros es que el Tesoro amplía la emisión de dos bonos en dólares ya existentes para realizar una conversión exclusivamente con el Banco Central.

La autorización contempla una expansión de hasta: USD 5.000 millones nominales del Bonar AL35.USD 2.500 millones nominales del Bonar AE38.

La valuación de la operación se realizó tomando los precios de mercado observados en BYMA al momento definido por la normativa.

Al tratarse de una transacción intraestado, el impacto inmediato sobre la liquidez del mercado secundario es limitado. Sin embargo, la señal es relevante porque muestra cuál es la preferencia actual del Tesoro respecto de la estructura de financiamiento futura.

Impacto para la economía real

Aunque la resolución se ubica en el plano financiero, sus efectos potenciales alcanzan al sector productivo.

La evolución de la deuda pública condiciona variables centrales para la inversión privada, como las tasas de interés, el acceso al crédito y las expectativas macroeconómicas. Una reducción del peso de la deuda indexada puede disminuir la presión financiera futura sobre el Tesoro si la inflación continúa descendiendo.

Para las empresas del NEA, particularmente aquellas vinculadas a actividades exportadoras, forestales, yerbateras, tealera, agroindustriales e industriales, la principal variable a seguir es la capacidad del Gobierno para sostener una trayectoria de estabilización financiera que reduzca el costo del capital.

La previsibilidad macroeconómica continúa siendo uno de los factores más determinantes para proyectos de inversión de mediano y largo plazo, especialmente en economías regionales donde el acceso al financiamiento sigue siendo limitado.

Una señal sobre la estrategia financiera de 2026

La operación confirma una tendencia que el mercado viene observando desde finales de 2024: el desplazamiento gradual desde instrumentos indexados hacia deuda de plazo más extenso y con otra estructura de riesgo.

Desde el Ministerio de Economía sostienen que estas herramientas permiten administrar los vencimientos futuros y mejorar el perfil financiero del Estado. El desafío será que esa estrategia pueda sostenerse sin generar nuevas presiones sobre la deuda denominada en moneda extranjera.

El dato clave no es únicamente el canje realizado con el Banco Central, sino la dirección que marca para la política financiera de los próximos meses. Si el Gobierno continúa reduciendo la participación de deuda ajustada por inflación, el mercado evaluará si logra reemplazarla por instrumentos compatibles con una baja sostenida de la inflación y una mejora en las condiciones de financiamiento.

Para el sector productivo, la señal relevante es que la consolidación fiscal y financiera sigue ocupando un lugar central en la estrategia económica. La velocidad con que esas decisiones se traduzcan en crédito más accesible y menor costo de capital será uno de los indicadores más observados por las empresas durante el segundo semestre.

La Confederación Argentina de la Mediana Empresa (CAME) rechazó las recomendaciones tributarias formuladas por el Fondo Monetario Internacional (FMI) para la Argentina y advirtió que las propuestas apuntan a aumentar la carga sobre trabajadores, pequeños contribuyentes y consumidores, sin resolver los problemas estructurales que afectan la competitividad del sector productivo.

El organismo internacional planteó ampliar la base del Impuesto a las Ganancias para trabajadores en relación de dependencia, extender el alcance del IVA sobre bienes y servicios actualmente exentos y reformar el régimen del Monotributo elevando sus categorías.

Para CAME, estas iniciativas tienen un efecto regresivo porque reducen el ingreso disponible de las familias, encarecen la formalidad y afectan el consumo interno, uno de los principales motores de la actividad económica.

“La discusión tributaria está enfocada en el lugar equivocado”, señalaron desde la entidad empresaria, al sostener que el principal problema fiscal para las pymes no se encuentra en los impuestos nacionales sino en la estructura tributaria provincial y municipal.

El foco de la crítica: Ingresos Brutos y las tasas municipales

Según el análisis de CAME, el verdadero obstáculo para la inversión, la producción y la generación de empleo formal es la acumulación de impuestos subnacionales, especialmente el Impuesto sobre los Ingresos Brutos (IIBB) y diversas tasas municipales.

La entidad explicó que estos tributos se aplican sobre la facturación y no sobre la rentabilidad, por lo que impactan incluso sobre empresas que registran márgenes reducidos o pérdidas.

Además, advirtió que el denominado “efecto cascada” de Ingresos Brutos incrementa los costos en cada etapa de la cadena productiva y termina trasladándose a precios, afectando tanto a empresas como a consumidores.

Otro de los puntos cuestionados es el sistema de retenciones y percepciones provinciales, que genera saldos a favor difíciles de recuperar y obliga a las empresas a financiar involuntariamente a los fiscos locales.

Un préstamo forzoso al Estado

CAME sostiene que las retenciones anticipadas aplicadas por las provincias suelen superar el impuesto efectivamente adeudado por los contribuyentes.

Qué propone el FMI para Argentina

Ampliar la base del Impuesto a las Ganancias para trabajadores.

Extender el IVA a bienes y servicios actualmente exentos.

Modificar el régimen de Monotributo elevando categorías.

Incrementar la recaudación tributaria de manera permanente.

Como consecuencia, miles de empresas acumulan créditos fiscales que pueden tardar años en recuperarse, perdiendo valor por efecto de la inflación.

La entidad remarcó que este mecanismo afecta especialmente al capital de trabajo de las pymes y funciona, en la práctica, como un financiamiento sin costo para los gobiernos provinciales.

La propuesta: un Nuevo Consenso Fiscal

Frente a este escenario, CAME propuso convocar a un Nuevo Consenso Fiscal entre Nación, provincias y municipios para avanzar en una reforma integral del sistema tributario subnacional.

El objetivo sería armonizar criterios, transparentar los regímenes de recaudación y reducir las distorsiones que afectan la competitividad empresarial.

La entidad considera que el acuerdo debería incluir una transformación gradual de Ingresos Brutos para eliminar su aplicación en las etapas intermedias de producción y concentrar la tributación en la venta final al consumidor, siguiendo una lógica similar a la del IVA.

Asimismo, plantea establecer reglas uniformes para las devoluciones de saldos a favor, limitar las retenciones excesivas y fortalecer la coordinación entre jurisdicciones.

Las 6 bases del Nuevo Consenso Fiscal que propone CAME

Armonizar criterios tributarios entre provincias.

Limitar retenciones y percepciones excesivas.

Agilizar la devolución de saldos a favor.

Transparentar tasas municipales.

Reducir el efecto cascada de Ingresos Brutos.

Fortalecer la coordinación fiscal entre jurisdicciones.

Desde CAME sostienen que aumentar la carga sobre salarios y consumo no resolverá los problemas estructurales de la economía argentina.

Por el contrario, afirman que una mayor presión tributaria sobre trabajadores y pequeños contribuyentes podría afectar la demanda interna, desalentar la formalización y reducir la actividad económica.

“La competitividad no se recupera aumentando impuestos sobre quienes producen, trabajan y consumen, sino eliminando los tributos distorsivos que encarecen la inversión y la generación de empleo”, concluyó la entidad.

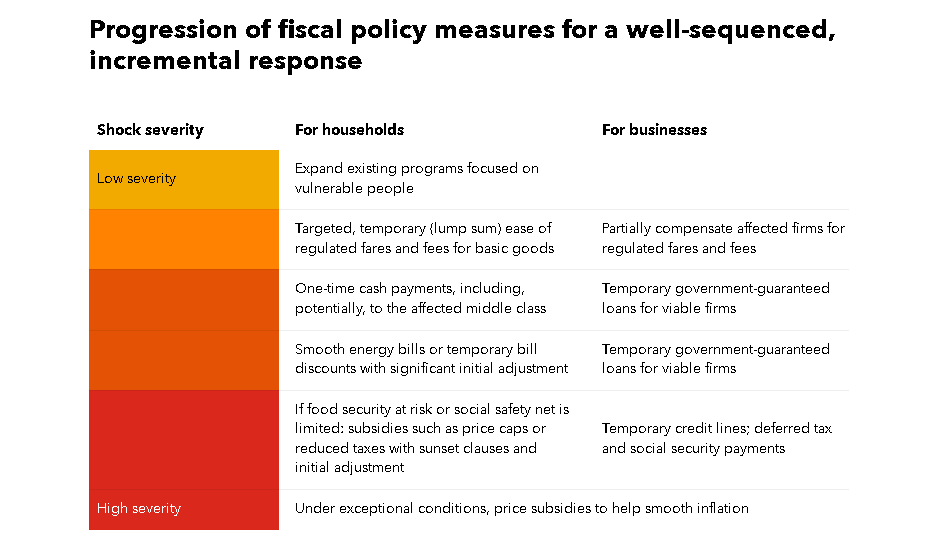

FMI – Los gobiernos pueden proteger hogares vulnerables, mantener abiertas las empresas y preservar las señales de precios sin presionar las finanzas públicas

Cuando los precios globales de la energía se disparan, los gobiernos se enfrentan a un dilema poco envidiable: proteger a personas y empresas mientras se limita el margen ya reducido en los presupuestos públicos, o dejar que los precios suban para todos y arriesgarse a una reacción social y política. Entonces, ¿cómo pueden los responsables políticos hacer lo mejor de ambos?

Por supuesto, no existe una respuesta única para todos porque el impacto de la guerra en Oriente Medio varía mucho entre países, reflejando dependencias energéticas, estructuras de mercado, políticas de protección social y espacio fiscal. Del mismo modo, algunos países se ven más afectados que otros por la alta incertidumbre sobre cuánto durará el shock y cuánto alimentará la inflación.

Los aumentos sostenidos en los precios de la energía pueden reducir drásticamente el poder adquisitivo de los hogares, lo que perjudica especialmente a las familias más pobres y pone a prueba a las empresas. Si no se aborda, esto puede causar daños duraderos al empujar a más personas a la pobreza y forzar el cierre de negocios.

Muchos países ya están respondiendo, pero el reto es hacerlo de forma eficiente y sin perjudicar más a las economías. Las medidas no diseñadas cuidadosamente pueden ser costosas económicamente y difíciles de deshacer. También pueden alimentar una inflación adicional, agravar las fragilidades fiscales o aumentar aún más los precios globales de la energía.

Para ello, es importante tener en cuenta un conjunto común de principios. La crisis energética es un choque negativo estándar de oferta: eleva los precios, pesa sobre la actividad y pone a los bancos centrales en una situación difícil. Las medidas fiscales tienen un papel que desempeñar, pero deben ser temporales, específicas, oportunas y adaptadas. Específicamente, deberían:

Que los precios de la energía nacional reflejen los costes internacionales.

Protege a los hogares vulnerables con apoyo temporal y dirigido.

Apoya pequeñas empresas viables con liquidez, no con controles de precios.

Reserva subsidios generales y topes de precios para sorpresas realmente excepcionales.

Una de las preguntas más importantes es cuánto dura la descarga. Si está dentro de rangos históricos, aunque sea grande, los gobiernos deberían permitir que los precios nacionales se ajusten a las condiciones del mercado internacional. La política fiscal debería basarse principalmente en estabilizadores automáticos, con los ingresos que se ven afectados a medida que la actividad disminuye, mientras que los gastos cubren la creciente necesidad de asistencia social existente. Para las economías que dependen de la energía importada, los precios de importación más altos implican una caída en la renta real (entre un 2 y un 3 por ciento del producto interior bruto en un corto periodo bajo el actual shock). Esto debe absorberse mediante una menor demanda interna.

Cuando los choques de precios son inusualmente grandes o disruptivos, pero probablemente temporales, los gobiernos pueden tener motivos para una política fiscal más activa—solo si pueden permitírselo. Aun así, la mayoría de los aumentos de precio deberían aprobarse de antemano, y cualquier intervención debería facilitar el ajuste en lugar de evitarlo.

Las señales de precio desempeñan un papel fundamental en la asignación de recursos escasos, fomentando un uso eficiente y evitando escasez. Al mismo tiempo, los precios más altos de la energía pueden tener efectos graves de inmediato, y estos se sienten de forma diferente tanto por individuos como por empresas. Eso significa que los objetivos del apoyo fiscal, y las herramientas para lograrlo, deberían reflejar esta distinción.

Protección de las personas

Las familias más pobres suelen gastar dos o tres veces más de sus ingresos en energía y alimentos en comparación con los hogares más acomodados, mientras que no tienen tantos ahorros. Protegerlos es importante para preservar la cohesión social y evitar un aumento de la pobreza.

Las transferencias de efectivo dirigidas, idealmente realizadas a través de los sistemas de asistencia social existentes, suelen ser la mejor manera de hacerlo porque preservan las señales de precios y limitan los costes fiscales. Si la cobertura es insuficiente, los gobiernos pueden complementar temporalmente los pagos o ampliar la elegibilidad, incluyendo a hogares de ingresos bajos y medios que corran riesgo de caer en la pobreza.

Para choques muy grandes pero temporales, medidas adicionales pueden incluir reembolsos puntuales o la expansión de los aumentos de precios a lo largo del tiempo, ayudando a los hogares a sobrellevarlo sin congelar los precios por completo. Como último recurso, si la seguridad alimentaria está en riesgo y las redes de seguridad no son suficientes, pueden ser apropiadas reducciones temporales de impuestos o subvenciones para los alimentos básicos si van acompañadas de un calendario claro y creíble para acabar con ellos.

Empresas de apoyo

Para las empresas, el soporte cumple un objetivo diferente: mantener en funcionamiento las empresas viables y evitar quiebras innecesarias. Debe abordar los problemas de flujo de caja a corto plazo, no cuestiones de viabilidad más profundas, y centrarse en negocios que por lo demás son sólidos o estratégicamente importantes, especialmente en sectores donde los costes más altos elevan rápidamente los precios al consumidor.

El apoyo temporal a la liquidez —como préstamos garantizados por el gobierno, líneas de crédito o aplazamientos a corto plazo de impuestos y seguridad social— debería ser la primera línea de respuesta. Esto se debe a que estas herramientas son económicamente menos costosas y más fáciles de deshacer. Las subvenciones directas o las inyecciones de capital es mejor evitar, dado su alto coste fiscal y la dificultad política para revertir.

Uso excepcional

Algunas herramientas políticas son más amplias y distorsionadoras. Los recortes del impuesto energético, los topes de precios o las subvenciones generales silencian las señales importantes de los precios, suelen beneficiar más a los hogares con mayores ingresos y son difíciles de eliminar. También pueden aumentar rápidamente los costes presupuestarios del gobierno y aumentar el riesgo de escasez, especialmente si los proveedores no reciben una compensación adecuada.

Las medidas generales para hacer frente al aumento de precios pueden justificarse si se cumplen simultáneamente un conjunto de condiciones específicas:

El choque de precios es claramente temporal.

Los precios más altos de la energía están alimentando rápidamente una inflación más amplia.

Las expectativas de inflación corren el riesgo de volverse descontroladas.

El sobrecalentamiento económico es limitado.

Las finanzas públicas tienen margen para asumir el coste.

Estas condiciones son difíciles de medir en tiempo real y, en cualquier caso, los controles amplios de precios tienen grandes repercusiones. Por eso, idealmente, debería evitarse el uso de herramientas de precios amplios y, si se utilizan, debería ser excepcional, temporal, transparente y estrictamente restringido. Los gobiernos deben sopesar cuidadosamente los sacrificios. Por ejemplo, los límites de precio son más fáciles de eliminar progresivamente, pero pueden provocar escasez. Las rebajas de impuestos suponen menos riesgos de oferta, pero son más difíciles de frenar y pueden provocar pérdidas persistentes en los ingresos. Por regla general, se deben evitar congelaciones totales de precio.

Restricciones fiscales

El espacio fiscal varía mucho entre países y ahora suele ser más restrictivo que en crisis pasadas debido a los mayores costes de deuda y de endeudamiento. Esto refuerza la idea de respuestas incrementales y cuidadosamente calibradas. En los países donde hay espacio fiscal, los gobiernos pueden tener cierto margen para suavizar aumentos severos pero temporales de precios mediante medidas específicas, transparentes y temporales.

Los países con espacio fiscal limitado y redes de seguridad social débiles están más limitados. Situaciones extremas en las que el aumento de precios amenaza el acceso a alimentos o energía pueden justificar el racionamiento para gestionar la demanda, pero esto tiene costes económicos muy elevados. Esto subraya por qué es importante evitar subvenciones generalizadas que agotan rápidamente los escasos recursos fiscales.

Compensaciones más marcadas

Incluso con marcos políticos mejorados, los compromisos políticos suelen ser más marcados en economías emergentes y en desarrollo. En comparación con las economías avanzadas, suelen contar con redes de seguridad social más débiles, mayores porcentajes del gasto de los consumidores en alimentos y energía, restricciones de liquidez más estrictas, expectativas de inflación más frágiles y un espacio fiscal más reducido en medio de mayores costes de endeudamiento. La presión política también puede impulsar a los gobiernos a actuar rápidamente ante shocks extraordinarios.

En cambio, las economías avanzadas están menos limitadas. Como resultado, deberían utilizar principalmente transferencias dirigidas existentes y estabilizadores automáticos, recurriendo a medidas discrecionales y basadas en precios solo en casos excepcionales.

Esta asimetría es importante a nivel global. Cuando los países más grandes o más ricos suprimen las señales de precios internas, la demanda global aumenta, los precios internacionales aumentan y las escaseces empeoran, perjudicando especialmente a los países importadores más pobres.

Secuencia de políticas

La cuestión clave no es si actuar, sino cómo actuar eficazmente: evaluar la persistencia en shock, ajustar herramientas y objetivos, distinguir el apoyo familiar y el de la firma, y adaptar las respuestas a las circunstancias.

Un enfoque disciplinado y bien secuenciado —que empiece con medidas específicas y temporales y escale si es necesario— puede ayudar a las economías a adaptarse a los choques de precios energéticos y alimentarios sin costosos errores políticos, tanto a nivel nacional como global.