El ciclo ganadero gira hacia la recría: Argentina ante la zafra de terneros más lenta de la década

Durante el primer cuatrimestre de 2026, el movimiento de terneros hacia invernada cayó un 25% interanual, marcando el ritmo de comercialización más bajo en diez años. Para el productor, esta retención estratégica sustentada en la oferta forrajera redefine los márgenes de la cría y anticipa una oferta de animales más pesados para el segundo semestre.

La ganadería argentina atraviesa un cambio de paradigma productivo. Según datos de la Bolsa de Comercio de Rosario, entre enero y abril se movilizaron 2,973 millones de cabezas, casi un millón menos que en el mismo período de 2025. Esta “zafra lenta” no responde a una liquidación de stock —que se mantiene estable en 14,4 millones de terneros— sino a una decisión estratégica del criador: capitalizar la abundante disponibilidad de pasto para intensificar la recría a campo antes del ingreso al corral.

Reconfiguración del negocio: del ternero al novillito

Durante abril, la salida de terneros y terneras desde los establecimientos alcanzó las 926 mil cabezas, casi la mitad de lo registrado en igual mes del año pasado.

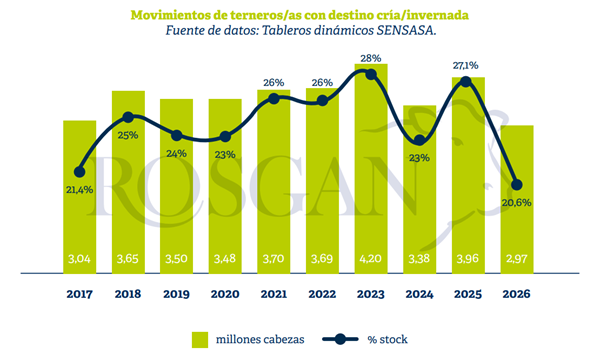

En lo que va del año, según datos de DTe correspondientes a los primeros cuatro meses, el movimiento de terneros y terneras con destino a cría y/o invernada asciende a 2,973 millones de cabezas, cerca de 1 millón menos que en igual período del año anterior, cuando se habían registrado 3,958 millones de animales trasladados.

Si bien en términos absolutos la caída es evidente, al contrastarla con el stock informado al 31 de diciembre, la tendencia resulta aún más concluyente.

En relación a los 14,4 millones de terneros y terneras informados como stock al 31 de diciembre, el movimiento registrado en los primeros meses del año representa el 20,6%. En comparación, en 2025 —con un stock de 14,6 millones— los traslados alcanzaban el 27%; en 2024 el 23%; y en 2023, sobre un stock récord de 15,1 millones de cabezas, el nivel de movimiento ascendía al 28%. En este marco, se trata de la zafra más lenta de los últimos 10 años.

Este comportamiento es consistente con una mayor retención en los campos, vinculada a la intensificación de los procesos de recría previos al encierre para terminación.

En línea con ello, al contrastar los traslados totales con los ingresos a corrales de engorde, se observa una disminución de la participación de los feedlots en la recepción de terneros.

Entre enero y abril de 2026, de los 2,97 millones de terneros y terneras que salieron de los campos, 570 mil ingresaron a feedlots, lo que representa el 19,2% del total. En igual período del año anterior, esa participación era del 22,9%, mientras que en 2023 y 2024 se ubicaba en torno al 23,6%.

Sin embargo, esta menor participación del feedlot como destino directo de los terneros y terneras que salen de los campos no implica un menor nivel de actividad en los corrales. Por el contrario, el stock actual de animales en feedlots se ubica en niveles históricamente altos.

De acuerdo con lo informado por SENASA, al 1° de mayo los feedlots reportaban un total de 2,04 millones de vacunos en sus corrales, lo que representa un incremento de casi 6% respecto de igual fecha del año pasado y el segundo registro más alto de la serie, detrás de julio de 2025, cuando en pleno pico de llenado se alcanzaron 2,05 millones de cabezas.

Lo que estaría cambiando para el feedlot no es tanto el nivel de ingresos, sino el perfil de los animales encerrados. Mientras que en los últimos años aproximadamente el 45% de los ingresos del primer cuatrimestre correspondía a terneros y terneras, en 2026 esa participación descendió al 39%.

En contrapartida, el ingreso de novillitos y vaquillonas livianas aumentó su participación, pasando del 40% en años anteriores al 44% actual, con un 15% correspondiente a hembras y un 29% a machos.

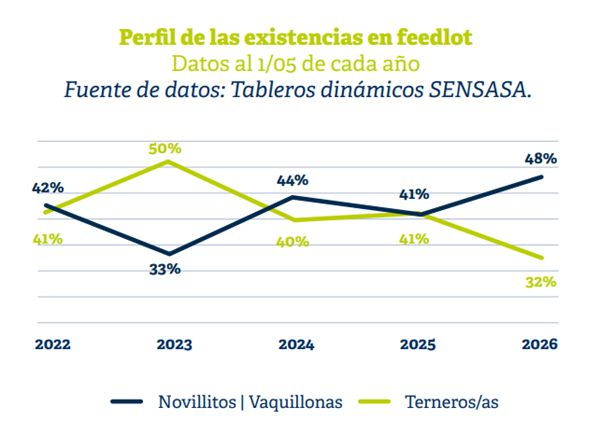

Es por ello que actualmente, de los 2,04 millones de animales alojados en feedlots, el 48% corresponde a novillitos y vaquillonas, mientras que solo el 32% pertenece a las categorías de terneros y terneras. Este último porcentaje se ubicaba en torno al 40% en los últimos años, con picos cercanos al 50% durante la sequía de 2023.

En definitiva, se observa una zafra más lenta, orientada a prolongar los procesos de recría a campo, pero articulada con una importante participación de los corrales en la etapa final de terminación. En la medida en que estos sistemas logren sostenerse, podrían derivar en una oferta de animales cada vez más pesados.

En este sentido, un dato destacado del último stock informado por los feedlots es el crecimiento en el número de novillitos. Según datos del SENASA, al 1° de mayo los establecimientos registran cerca de 254 mil novillos en stock, lo que representa un 20% más que un año atrás y el nivel más alto de los últimos cinco años.