Tras el dato de la inflación de febrero que marcó un 4,7%, el ministro de Desarrollo Productivo anticipó que entre el martes y el miércoles Roberto Feletti dará a conocer medidas concretas. Al mismo tiempo, le envió un mensaje a la interna del Frente de Todos.

Matías Kulfas, Ministro de Desarrollo Productivo aseguró que el gobierno tomará medidas por las subas de precios registradas en la semana y le envió un contundente mensaje a los empresarios: “Vamos a exigirle a los empresarios que retrotraigan los precios que no tienen justificación”. Al mismo tiempo, no descartó aplicar la Ley de Abastecimiento.

“Algunas subas no tienen justificación, vamos a ser muy duros porque eso tiene que frenar de inmediato. Vamos a utilizar las herramientas que tiene el Poder Ejecutivo, como la ley de abastecimiento y otros mecanismos para cuidar a los consumidores en momentos difíciles”, manifestó el funcionario en diálogo con Futurock esta mañana.

El ministro remarcó que “somos un gobierno de diálogo y de persuasión, pero si del otro lado no encontramos una respuesta adecuada y lo que hay son excusas o prácticas especulativas vamos a actuar con todo el peso de la ley. En la semana vamos a exigirle a los empresarios que retrotraigan los precios que no tienen justificación. Si hay subas injustificadas y no hay reajuste del esquema, tomaremos medidas”. El Gobierno endureció su discurso tras el duro número que marcó la inflación de febrero del 4,7%.

“El primer objetivo es estabilizar la situación que está agudizada por la suba de los costos de las materias primas. En las últimas semanas hubo subas injustificadas e inaceptables y queremos discutirlas con la cadena para frenarlas en lo inmediato”, agregó.

Por otra parte, Kulfas anticipó que “entre martes y miércoles, el secretario de Comercio Interior Roberto Feletti va a dar a conocer algunas medidas puntuales respecto a los comercios de cercanía. Estamos viendo una disparada enorme de precios que nos parece inaceptable”.

Tras la aprobación del acuerdo con el Fondo Monetario Internacional (FMI), el ministro del equipo económico indicó que “hemos llegado al mejor entendimiento posible” y le envió un mensaje a la interna del Frente de Todos “el pueblo no nos votó para que hagamos discursos en contra del FMI, sino que nos votó para que resolviéramos el problema”.

Algunas semanas atrás destacamos el dilema de la Reserva Federal (FED): responder a la mayor inflación de los últimos 40 años con políticas monetarias más restrictivas, pero sin poner en jaque la recuperación económica de dicho país (y la global). La disrupción en el mercado de commodities que se generó a partir de la escalada del conflicto ruso-ucraniano envalentó las presiones inflacionarias y exacerbó aún más este dilema.

No obstante, como anticipamos, las consecuencias del conflicto ya superan su impacto inmediato sobre los precios de los principales commodities que producen ambos países: las profundas recesiones que sufrirán Ucrania y Rusia sientan las bases para un efecto contagio no solo para la economía europea, sino también para la economía global. ¿Por qué el conflicto excede a la volatilidad vista en el mercado de commodities? ¿Qué riesgos presenta para la economía global? ¿Cómo alteró las expectativas del accionar de la FED y cuáles son los riesgos de las proyecciones que este organismo publicó esta semana? ¿Qué desafíos presenta para la economía argentina?

Guerra en Ucrania: 3 canales de contagio para la economía europea y global

Los primeros impactos globales del conflicto bélico entre Rusia y Ucrania correspondieron al plano financiero: incluso antes de la invasión rusa, se verificó un alza de los precios de los commodities (I), fenómeno sobre el cual ya se ha puesto mucho el foco. Además, la fuerte volatilidad de los commodities vino aparejada de un fuerte empeoramiento de las condiciones financieras globales (II). Los principales índices globales muestran fuertes retrocesos[1] desde que comenzó el año (-15% el Nasdaq, -8% el S&P, -9% el DAX, -5% el Nikkei por nombrar algunos) y la volatilidad fue en aumento: no solo para las acciones (el VIX, conocido también como el “índice del miedo” alcanzó la semana pasada su mayor valor desde principios del 2021), sino también para los treasuries (instrumentos de “safe-heaven” para los inversores en contextos adversos) y las monedas internacionales, ambos medidos con indicadores similares al VIX. Incluso, la SEC (organismo estadounidense análogo a la CNV local) advirtió en un poco habitual comunicado a los operadores monitorear activamente el riesgo de contraparte y requerir del mayor collateral posible para las operaciones financieras. Algunos indicadores de estrés financiero (por ejemplo, el spread 3M FRA-OIS) alcanzaron su mayor nivel desde abril del 2020, en plena crisis del COVID-19.

Pero, con el transcurso de los días, ya comienza a vislumbrarse que los potenciales impactos sobre la actividad global para este año excederían los que provoquen las turbulencias financieras: el alza en la inflación -donde incide el alza de las commodities– y las disrupciones en el comercio global podrían resentir la dinámica del PIB global en 2022 (III).

Respecto de este último punto, cabe señalar que, aunque China es el principal socio comercial de Rusia a nivel país individual, la Unión Europea (UE) en su conjunto supera al país asiático: la UE representa casi dos quintas partes del comercio exterior ruso. Similarmente, Rusia es el cuarto proveedor externo de bienes a la UE, donde 22 de los 27 países tienen un déficit comercial con dicha Federación. Pero lo crucial es el tipo de importaciones que la UE satisface con Rusia: dos tercios de las compras de la UE a Rusia están relacionadas a la energía, donde un 40% de las necesidades de abastecimiento de gas que tiene la UE las provee Rusia. Un activo económico y geopolítico no menor.

Pero no solo es energía: Rusia y Ucrania son jugadores importantes del mercado global de cereales, metales y minerales. Previo a la crisis del COVID, más de 1 de cada 2 dólares que exportó Ucrania correspondían a productos agrícolas (casi en su totalidad cereales y oleaginosas), metales (principalmente hierro y acero) y minería. Con relación a los cereales, ambas naciones representaban (previo a la invasión) aproximadamente un tercio de las exportaciones mundiales de trigo y un quinto de las de maíz respectivamente. Respecto del trigo, más allá de la explosiva evolución de su precio (+50% desde que comenzó el año, +25% solo desde la invasión), la guerra presenta una potencial crisis humanitaria y alimenticia en algunos países. Específicamente, previo a la crisis del COVID+19, Túnez, Israel, Egipto y Turquía dependían en por lo menos un 50% (hasta más de un 70%) del trigo ruso-ucraniano para satisfacer su demanda interna. Mayor aún es la relevancia de estos dos jugadores en el mercado de girasol: el grueso del comercio mundial de aceite de girasol se concentra en el Mar Negro, con Ucrania y Rusia representando casi un 80% de éste. El precio del aceite de girasol casi duplica su precio desde que comenzó el año y avanza un 48% solamente desde la invasión.

Las disrupciones en los suministros globales de los principales productos de exportación de estos dos países ya están generando un empeoramiento de las perspectivas económicas globales. Lógicamente, las economías más afectadas serán las de Ucrania y Rusia, que de un crecimiento proyectado por el FMI el pasado octubre del 2,9% y 3,6% respectivamente, pasarían a caer por lo menos un 7% y 50% según otras estimaciones. Pero esto no es todo: si bien Rusia y Ucrania de por sí representan poco más del 2% de la economía global (previo a la guerra eran las economías #11 y #56 del mundo), la clave está en los efectos contagio.

Además, tan solo 6 a 10 días luego de la invasión, Focus Economics recortó las proyecciones de crecimiento para la zona euro en 0,3 pp. respecto de las relevadas en enero del 2022. La OCDE, en línea con distintos bancos de inversión de referencia, recientemente estimó que, en ausencia de políticas fiscales que busquen apaliar los impactos de la crisis, el crecimiento de la eurozona podría reducirse en hasta 1.4 p.p. respecto del escenario base (+4,3% i.a. 2022) proyectado en dic-21. La economía global no estaría a salvo: la OCDE estima una merma de 1 p.p. respecto de las proyecciones previas de crecimiento mundial (4,5%). En abril el FMI publicará su informe insignia (el World Economic Outlook) donde posiblemente ya se internalice buena parte de los impactos sobre la actividad global.

Similarmente, se corrigieron fuertemente al alza las expectativas de inflación a nivel global (podría aumentar en hasta 2,5 p.p. por sobre el escenario base solo por el efecto Ucrania). El accionar de la FED, como director de la orquesta financiera internacional, será crucial. Y de hecho, el efecto Ucrania ya jugó un rol en la primera reunión de la FOMC en el 2022.

La (exacerbada) encrucijada de la FED

El miércoles de esta semana pudo haber comenzado el final de una era de ultraliquidez global. Pudo, porque aunque las cartas están barajadas, todavía no están jugadas. La FED, por primera vez desde mediados del 2019, elevó la tasa de referencia en 25 bps. La decisión quedó corta respecto de lo que el mercado esperaba previo a la invasión rusa (+50 bps), pero reflejó la mayor preocupación por la escalada inflacionaria (7,9% i.a., la mayor en 4 décadas), donde el conflicto bélico y geopolítico lógicamente tuvo significancia.

No obstante, sí dio señales de vital importancia en el plano anti-inflacionario: la FED espera por lo menos 6 subas de tasas más para el resto del año (mientras que a fines de diciembre proyectaba no más de 4 subas para 2022). Así, llevaría la fed fund rate a 1,9% a fin de año. Además, crucialmente, afirmó que comenzará a reducir la hoja de balance este año. Para poner en perspectiva: en la crisis anterior el tightening llegó recién hacia el 2013, aproximadamente 5 años después mientras que ahora llegaría tan solo un año y meses luego de la crisis del COVID-19.

Lógicamente, ante la disrupción observada en el mercado de commodities -impensado en la reunión de diciembre- la FED elevó las perspectivas de inflación (del 2,6% i.a. dic-22 que estimó en dic.-21 al 4,3% i.a. dic-22 que proyecta actualmente). Más importante aún es el recorte en la proyección de crecimiento (del 4% esperado para el 2022 al 2,8% actual). Y este es el punto clave: en el dilema[2] de la FED, el riesgo de una recesión parecería todavía estar siendo subestimado. La FED proyecta una suba de tasas tan rápida como la previa a la crisis sub-prime en un contexto inflacionario y de crisis energética no visto desde los 80s. Aunque la inflación puede morigerar el impacto de la suba de tasas sobre el crédito y la inversión, el menor crecimiento ya esperado puede verse aún más afectado. Algunos indicadores de recesión adelantados (como por ejemplo el spread entre el t-bill a 10 y 2 años que comentamos anteriormente) se acercan peligrosamente al terreno de alerta.

Comentarios finales

El impacto global del conflicto Rusia-Ucrania claramente excede al proveniente de la suba en los commodities y las turbulencias financieras: no solo es precios, las disrupciones financieras-comerciales ya tienen consecuencias sobre las perspectivas de actividad. De hecho, las órdenes de compra y proyectos de inversión, sumados a la confianza de los consumidores (tres motores de la economía moderna) se verán afectados en los próximos meses.

Paralelamente, la FED se encuentra en la mayor encrucijada reciente: enfrenta la mayor inflación de los últimos 40 años y proyecta la suba de tasas más veloz desde la previa a la crisis sub-prime, sin simultáneamente estimar una merma considerable en el nivel de actividad producto de las políticas monetarias y crediticias más restrictivas. La inflación, antes un fantasma a nivel global dejó de serlo. Similarmente, la recesión bien podría estar a la vuelta de la esquina si el conflicto no cede, si sus consecuencias no son compensadas y/o si la lucha de la FED contra la inflación termina poniendo en jaque a la actividad.

En el plano local, los análisis se han principalmente limitado a la balanza de divisas (agro vs energía) que implica el conflicto. No obstante, la trascendencia de un crecimiento económico global más lento de lo esperado es elevada, y podría tener impactos sobre la economía argentina. En este sentido, el mejor escenario a esperar hacia adelante es una rápida solución al conflicto bélico seguido de una rápida reacción coordinada para paliar estos impactos.

Si hay que utilizar metáforas belicosas, la batalla contra la inflación se está perdiendo. Febrero marcó un alza de 4,7 por ciento y acumula una suba de 8,8 por ciento en apenas dos meses y una suba interanual de 52,3 por ciento. En la región NEA la presión inflacionaria estuvo incluso por encima del promedio nacional y seguramente, marzo será otro mes similar, con el impacto de la última suba de las naftas, que tiene a Misiones como la provincia con precios más altos.

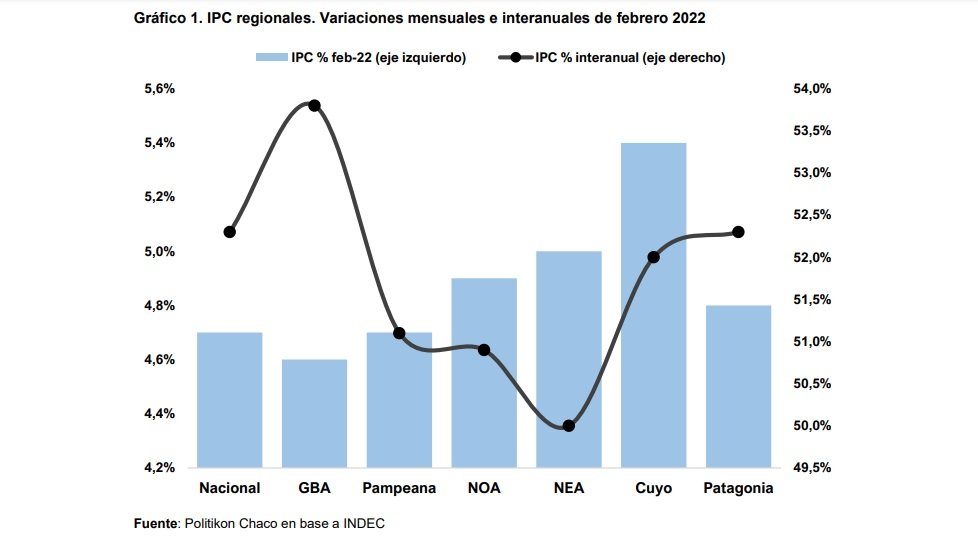

El Índice de Precios al Consumidor (IPC) correspondiente a la región del NEA, marcó una suba en febrero del 5%, acelerando fuertemente en relación con el registro del mes previo (3,4%), y creció por encima del nivel del IPC nacional (4,7%). De esta forma, la región exhibió el segundo mayor aumento de precios en el país, y marcó además el mes de mayor incremento de los últimos catorce meses.

De esta forma, la suba de precios en la región, a nivel interanual, volvió al 50%, luego de dos meses de haber estado por debajo de esa marca.

En este marco, la división que mostró la mayor suba en febrero en el NEA fue “Educación”, con un incremento del 7,1%, a partir del inicio de clases y la alta demanda de productos y servicios vinculados al sistema educativo; en segundo lugar, pero en un alerta mucho más grande quedaron los “Alimentos y Bebidas no alcohólicas”, creciendo 6,3% (también la mayor suba en catorce meses), empujados particularmente por verduras, frutas y lácteos, destacó la consultora Politikon Chaco, en un informe publicado en base a datos del INDEC.

IPC de febrero: situación por regiones

Visto por regiones, la mayor alza de precios de febrero, por segundo mes consecutivo, estuvo en Cuyo (+5,4%), y en segundo lugar se posicionó el NEA (+5,0%), mientras que el NOA completó el podio (+4,9%). Estas tres regiones, junto a la Patagonia (+4,8%), son las que exhibieron incrementos por encima del nivel general nacional (que marcó +4,7%). Ese mismo nivel registró la región Pampeana, y el GBA cierra el ranking de regiones con la menor alza del mes, que igualmente fue significativo (+4,6%). De esta forma, febrero de 2022 fue el primer mes, desde abril pasado, en el que todas las regiones mostraron incrementos del IPC superiores al 4%.

En la comparación interanual, y pese al menor registro de febrero, el GBA continúa mostrando la mayor suba (+53,8%); es además, la única región con alzas por encima del nivel general nacional, que marcó 52,3%, igual nivel que la región de la Patagonia.

Detrás, se ubican Cuyo (+52%), Pampeana (+51,1%), NOA (+50,9% y NEA (+50,0%). Un dato complementario, y en línea con lo detallado para el caso de las variaciones mensuales, es que en febrero todas las regiones volvieron a registrar incrementos interanuales por encima del 50%, algo que no ocurría desde noviembre de 2021.

IPC de febrero en la región del NEA

La región del Nordeste (NEA) tuvo en febrero un alza del IPC del 5%: es el incremento mensual más alto de los últimos catorce meses en la región (para observar un incremento menor a ese nivel, hay que remontarse a diciembre de 2020, cuando marcó +5,5%). A su vez, aceleró notablemente respecto al registro de enero pasado (donde la suba fue del 3,4%). De esta forma, el NEA registró el segundo mayor incremento entre las regiones del país durante ese mes de análisis.

Así, el acumulado del primer bimestre 2022 exhibe un alza de precios en la región del 8,6%, siendo así el peor primer bimestre desde que arrancó la nueva serie de medición (diciembre 2016), un hito que también se observa en el nivel general nacional, y en todas las regiones en particular.

A nivel interanual, por su parte, el NEA aceleró al 50% en febrero, luego de haber estado por debajo de ese techo en los dos meses previos, significando esto un fuerte retroceso en materia de avances en la lucha contra la inflación.

Comportamiento de precios, según divisiones, en el NEA

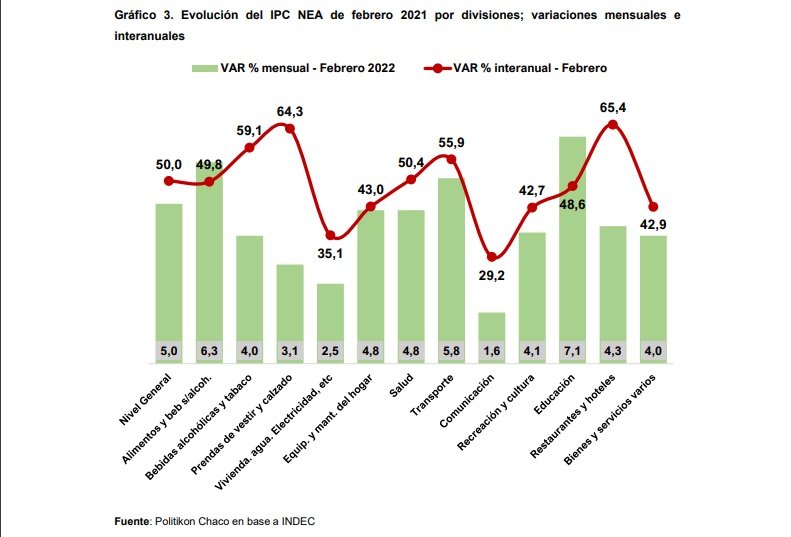

La división que registró el mayor incremento de precios en el NEA en febrero fue “Educación”, con una suba del 7,1%, explicado por el inicio del período lectivo y su consecuente alta demanda por bienes y servicios vinculados al sector educativo. Aun con ese en consideración, hay que destacar que el comportamiento del NEA en este punto en particular estuvo completamente desfasado respecto a las demás regiones del país: ninguna superó siquiera el 5% de incremento en esta división (la que más se acerca es el NOA, con +4,4%), por lo cual grafica un problema de gran magnitud para la región.

En segundo lugar, y con consecuencias también de magnitud considerable, quedaron los “Alimentos y bebidas no alcohólicas”, división de mayor importancia dentro del IPC regional, y que registró un aumento del 6,3% en febrero: no solo aceleró con mucha fuerza respecto al registro de enero pasado (fue 3,8%), sino que es también la mayor suba en los últimos catorce meses. El comportamiento del NEA en este aspecto estuvo más en línea con lo sucedido a nivel nacional, donde esta división fue la que más creció de todo el IPC (+7,5%).

La división que completa el podio de mayores aumentos de febrero fue “Transporte” (+5,8%), que tuvo fuerte tracción del incremento del combustible ocurrida en este mes, tras varios meses de congelamiento.

Estas tres divisiones de mayor alza son, a su vez, las únicas con incrementos por encima del nivel general regional. En el otro extremo de la tabla, la división de “Comunicaciones” registró el menor incremento en la región (1,6%)

Analizando el comportamiento interanual, el top tres de mayores alzas no se modificó en relación con lo observado en enero: lidera “Restaurantes y hoteles” (+65,4%), seguida de “Prendas de Vestir y Calzado” (64,3%) y “Bebidas alcohólicas y tabaco” (+59,1%). Por su parte, “Comunicación” también repite posición como la división de menor crecimiento en este nivel comparativo (29,2%).

A nivel acumulado del primer bimestre 2022, surge el dato de mayor preocupación: la división de mayor aumento es “Alimentos y bebidas alcohólicas”, que llega al 10,4% acumulado.

Alimentos: se encienden las alertas con el disparo del nivel de precios

Volviendo a lo específico de la situación de los alimentos y bebidas no alcohólicas (esta división es la que muestra la mayor incidencia en el IPC del NEA, representando el 35,3% del total de la canasta medida), en febrero se encendieron más de una alerta, por el fuerte incremento que se observó en esta categoría, y su impacto directo sobre el consumo de los hogares.

¿Qué explica este salto? Por impactos de la sequía (entre otros factores), “Verduras, tubérculos y legumbres”, junto a “Frutas” mostraron, por segundo mes consecutivo, los mayores incrementos, que fueron del 8,6% y 11,5%, respectivamente. En el primer caso, tomate, lechuga y papa crecieron con más fuerza.

“Leche, productos lácteos y huevos” (+7,1%), junto a “Aceites, grasas y mantecas” (+5,3%), “Agua, juegos y gaseosas” (+5,3%) y “Pan y cereales” (+5,2%) crecieron también en niveles superiores al total regional.

“Carnes y derivados”, por el contrario, redujeron su velocidad de crecimiento en relación con el mes previo, y registró 3,9% de suba, siendo la más baja entre las aperturas correspondientes a alimentos.

A nivel interanual, por su parte, los lácteos pasaron a ser la apertura de mayor crecimiento en la comparación año/año: +58,7%; seguida de “Café, yerba, té y cacao” (+55%) y “Carnes y derivados” +53,4%).

El peor primer bimestre

Como se detalló párrafos atrás, el acumulado del primer bimestre 2022 del IPC NEA muestra un crecimiento de la inflación del 8,6%, y de esta forma se convierte en el peor primer bimestre desde que arrancó la nueva serie de medición (diciembre 2016), y no se trata de un fenómeno regional, sino que lo mismo se observa entre las demás regiones, y en el consolidado nacional.

Pero lo aún más grave en este punto es que el NEA no solo tuvo el primer primer bimestre de su IPC general, sino que lo mismo se observa para el caso de alimentos, que, como ya se dijo, es la división de mayor impacto dentro del IPC.

Además de mostrar el mayor incremento de un primer bimestre para el período 2017- 2022, Alimentos exhibió un récord negativo en este año, que es el tener doble dígito de crecimiento en el acumulado de los primeros dos meses del año, algo que no se vio anteriormente para esta división.

El Instituto Nacional de la Yerba Mate no pudo llegar a un acuerdo y el precio de la materia prima nuevamente se definirá en un laudo de Nación.

La producción misionera, con el respaldo de Cooperativas y el Gobierno, pedía un mínimo de 65 pesos, mientras que la industria, a instancias de Corrientes, ofreció 52 pesos, el precio que pedía el sector primario en diciembre pasado.

Después de una discusión de hora y media, finalmente se cerró la reunión sin acuerdo y habrá un nuevo laudo. El último de Nación tasó los valores en 36 pesos, muy por debajo de las pretensiones de la producción misionera.

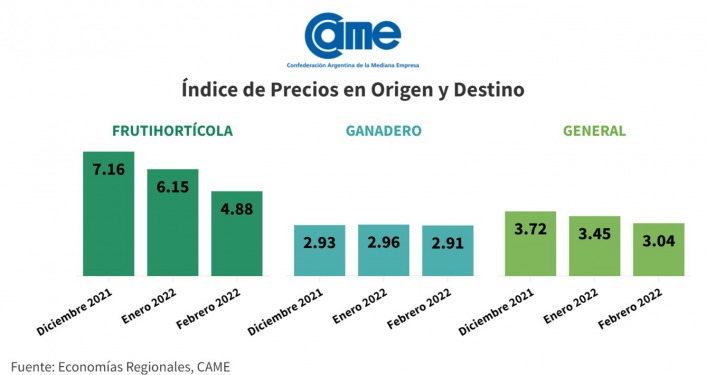

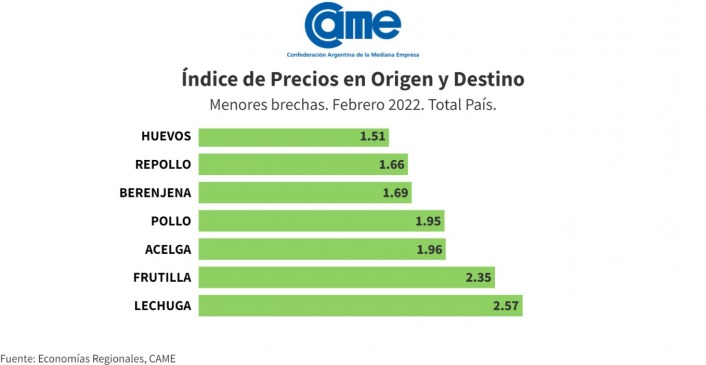

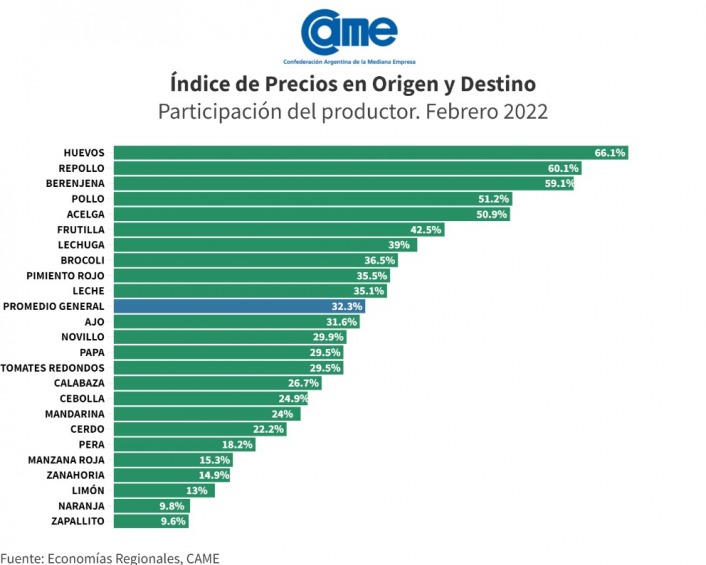

La brecha de precios para los 24 principales productos frutihortícolas y ganaderos que participan de la mesa familiar bajó a 3,04 veces en febrero, marcando un descenso del 12% con respecto al mes anterior. La mejora fue impulsada por la zanahoria y la calabaza principalmente. La diferencia más escasa la tuvieron los huevos (1,5 veces). La participación del productor en los precios de venta subió a 32,3%.

– Por los principales productos agropecuarios que componen la mesa familiar, en febrero los consumidores pagaron en promedio 3,04 veces más de lo que cobraron los productores. La medida es un promedio ponderado de los 24 agroalimentos que integran la canasta IPOD, y resultó 12% menor a la de enero. Si se hace un promedio simple de esas brechas, como se venía realizando hasta diciembre de 2021, la diferencia fue de 4,12, un 18,6% menos que en enero pasado.

– La mejora mensual del Índice de Precios en Origen y Destino (IPOD), considerando las estacionalidades de los productos, ocurrió porque los precios que se le pagaron al productor volvieron a subir por encima de los precios que se le cobraron al consumidor. Efectivamente, aumentaron 34,3% los precios de origen, contra 13,3% que subieron los precios en la góndola de los comercios minoristas y 13,5% en la góndola de los hipermercados.

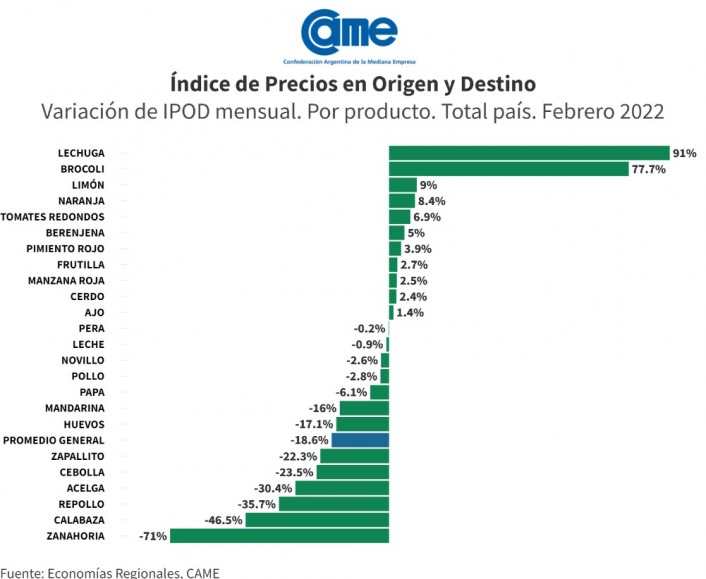

– Los productos que más vieron subir sus brechas fueron: lechuga (91%), brócoli (77,7%), limón (9%) y naranja (8,4%). En total, el 45,9% de los alimentos medidos vieron aumentar su brecha durante el mes. En cambio, el 54,1% las vio reducir, con la principal baja en la zanahoria (-71%).

– En el 70,8% de los productos relevados, los precios de los comercios pyme de cercanía fueron menores a los de los hipermercados. La diferencia promedio fue de 6,6%, pero productos como la berenjena se pudieron comprar, en promedio, 18,5% más baratos en las pymes.

– Los datos surgen del Índice de Precios en Origen y Destino (IPOD) que elabora el sector de Economías Regionales de CAME en base a los precios de origen de las principales zonas de producción y a más de 700 precios de cada producto en destino, relevados no sólo en verdulerías y mercados por un equipo de 30 encuestadores, sino también mediante un monitoreo de los precios online de los principales hipermercados del país, durante la segunda quincena del mes.

Resultados de febrero

IPOD frutihortícola: bajó 20,7% en el mes. La brecha fue de 4,88 veces si se toma el promedio ponderado según el volumen comercializado de cada producto en las ventas del Mercado Central de Buenos Aires de ese mes y de 4,46% si se mide el promedio simple.

IPOD ganadero: bajó 1,6% en el mes, a 2,9 veces (promedio ponderado).

Participación del productor en el precio final: subió de 31,8% en enero a 32,3% en febrero, si se toma el promedio simple.

Índice de Precios en Origen y Destino de Productos Agropecuarios (IPOD)

Mayores y menores brechas

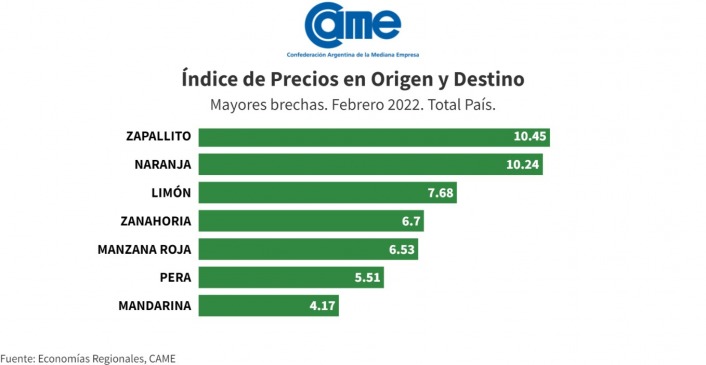

– En febrero, la mayor brecha entre precio de origen y destino se dio en el zapallito, con una diferencia de 10,5 veces, bajando 3 puntos frente a enero. Le siguió la naranja (10,2 veces, casi 1 punto arriba de enero), el limón (7,7 veces), y la zanahoria, con una brecha de 6,7 veces, casi 17 puntos menor a la del primer mes del año.

– Los productos con menores brechas, en tanto, fueron: huevos (1,5), repollo (1,7 veces), berenjena (1,7 veces), pollo (1,9), y acelga (2).

Donde más subió y más bajó la brecha

En febrero hubo 11 productos con subas en sus brechas y 13 con bajas, que en el balance determinaron una mejora mensual significativa, al reducirse 18,6% la brecha si se mide el promedio simple y 12% midiendo el ponderado.

– IPOD berenjena: subió 77,7%, que se explica por un aumento de 36,5% en los precios de destino y una disminución de 23,2% en los precios de origen. En este último la variación del precio de acuerdo a lo informado por los productores, se debe a los mismos factores que afectaron a todas las hojas verdes que, dado su fragilidad, es muy vulnerable a condiciones climáticas adversas, como fueron las altas temperaturas de enero y las tormentas de febrero. Interanualmente, los precios de origen subieron 100,3%.

– IPOD calabaza: bajó otro 46,5% en febrero, a 3,7 veces, luego de haber superado las 17 veces en diciembre. La nueva reducción responde a un aumento de 90,1% en los precios de origen y de 1,8% en los precios de destino. Sobre la variación en origen, los productores comentaron que se debe a una disminución en las cantidades ofertadas como consecuencia de altas temperaturas que quemaron gran parte de la cosecha en provincias productoras como Santiago del Estero e hizo escasear el producto. Interanualmente, los precios de origen subieron 214,8%.

– IPOD zanahoria: bajó 71% tras haber tocado un pico de 23,6 veces en enero. Si bien los precios al consumidor continuaron subiendo en febrero (29,8%), la mejora en la brecha responde a que los precios al productor subieron 347,8%. Las subas en los precios de destino vienen desde las fiestas de fin de año, causados por el clima, donde dependiendo de la provincia, se sucedieron sequías, heladas, tormentas, que afectaron a las verduras en general. Hubo productores que perdieron completamente sus cosechas, afectando la oferta. Pero, a la vez, las subas de precios fueron modificando la demanda y mutándola hacia otros productos. Interanualmente, los precios en origen subieron 286,3%.

– IPOD lechuga: subió 91%, con un aumento de 61% en los precios de destino y una baja de 15,7% en los precios de origen. El comportamiento de los precios responde a los efectos climáticos en provincias productoras como Santa Fe, donde a las temperaturas récord de enero, se le sumaron fuertes tormentas que dañaron aún más la producción disminuyendo las cantidades ofertadas. En Buenos Aires, los precios de la hoja verde también sufrieron fuertes aumentos causados por cuestiones climáticas, pero no subieron al mismo nivel que en Santa Fe. Lo mismo en el Cinturón Verde de La Plata, donde los precios no subieron tanto. Interanualmente, los valores de origen subieron 135,9%.

Participación del productor

– La participación promedio del productor en el precio final de los 24 productos relevados subió de 31,8% en enero a 32,3% en febrero.

– La mayor participación la lograron los productores de huevos, que recibieron en promedio el 66,1% de su precio de venta minorista. La peor ocurrió en el zapallito, donde el productor obtuvo apenas $9,6 de cada $100 que pagó el consumidor por ese producto.