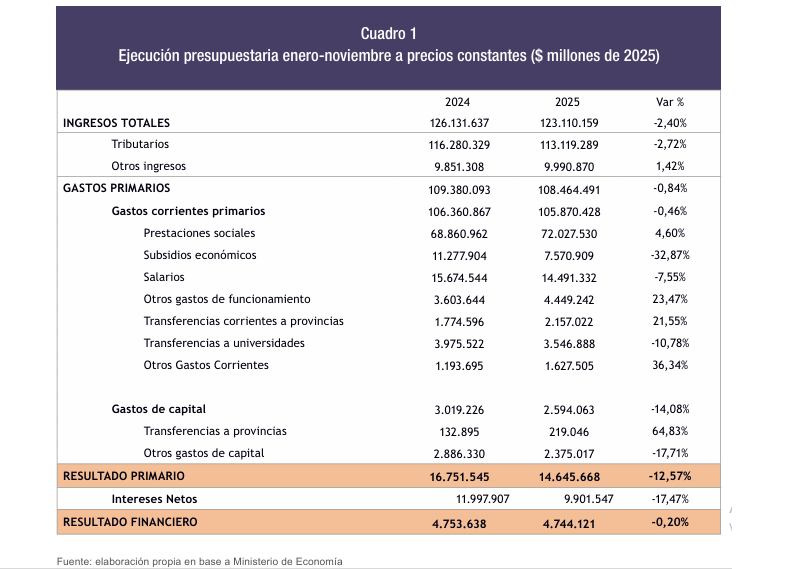

La aprobación del Presupuesto 2026 por parte del Senado marca el fin de año político con la ratificación del plan de ajuste del gobierno nacional comandado por Javier Milei. No se trata de una hoja de ruta de crecimiento ni de inversiones, sino que la insistencia libertaria se ha centrado en sostener los recortes por sobre todas las demás urgencias, incluso en la educación y en la atención a las personas con discapacidad.

La discusión, en el Senado, sin embargo, no estuvo exenta de dardos que dejaron expuestos los flancos del Gobierno, el ajuste, el endeudamiento y el empobrecimiento de buena parte de la sociedad vía devaluación e inflación disimulada. Incluso los aliados, como el radicalismo, cuestionaron la “falta de rumbo” del Gobierno.

Pese a los intentos de la oposición, el oficialismo logró blindar los artículos 12 y 30 del capítulo 2, que no son meras cláusulas técnicas sino el corazón del nuevo ajuste: recortan recursos a educación, ciencia y tecnología y avanzan sobre el financiamiento del sistema nacional de defensa, consolidando un giro de alto costo estratégico para el país.

Sin embargo, no deja de ser un triunfo político para Milei, encaramado en el resultado de las elecciones legislativas. No parecen importarle los cuestionamientos y que hasta los aliados hayan tomado distancia de un diseño que ridiculiza el Excel de Aranguren: los números sólo cierran si queda gente afuera.

Esa realidad es la que determina las acciones del Gobierno. El equilibrio fiscal como dogma. Déficit cero y macroeconomía “ordenada”, aunque la economía -no sólo la micro-, esté tambaleando, con crisis severas en la mayor parte de los sectores económicos.

La inversión privada encadena datos negativos y en el tercer trimestre de 2025 se desplomó 6,6% después de caer 1,6%.

El consumo también sigue en el pozo y cayó 2,8% interanual en noviembre.

La desconfianza no es sólo interna. A pesar del RIGI y las reverencias, el 2025 arroja un dato alarmante: la inversión extranjera directa fue negativa por primera vez desde el 2003, es decir hace 22 años. Según datos del Banco Central (BCRA), medidos en valores constantes, entre enero y noviembre se verificó una salida neta de fondos por 1.521 millones de dólares, rompiendo una serie histórica que, desde 2003, siempre había mostrado resultados positivos.

El contraste es fuerte si se observan los promedios anteriores. Mientras que entre 2016 y 2019 la IED anual rondó los 3.200 millones de dólares y entre 2020 y 2023 se redujo a unos 950 millones, en 2025 la tendencia se revirtió por completo. El rojo no solo es estadístico: marca un cambio estructural en la dinámica de los capitales externos.

El Gobierno elige no mirar más allá de su objetivo. Así, celebra datos grises como si fueran fruto de un proceso virtuoso, cuando en realidad son consecuencias evidentes del deterioro.

Los últimos datos del mercado laboral vuelven a confirmar una dinámica tan incómoda como persistente: una creciente degradación de la calidad del empleo. La tasa de empleo subió al 45,4% y la desocupación bajó al 6,6%, incluso con una mejora adicional en términos desestacionalizados. En los papeles, la economía parece haber recuperado cierta capacidad de absorción de mano de obra. En la vida real, esa mejora se sostiene sobre una base cada vez más frágil.

El dato clave está en la composición: el 85% de los nuevos puestos de trabajo creados en el último año fueron inestables, informales y de bajos ingresos. La informalidad trepó del 42,6% al 43,3% de los ocupados, lo que implica que casi uno de cada dos trabajadores está hoy fuera de cualquier marco de protección laboral. No se trata de un fenómeno marginal: es el corazón del ajuste.

Dentro de ese deterioro, el caso de los trabajadores por cuenta propia es particularmente revelador. Mientras entre los asalariados la informalidad se mantuvo estancada en torno al 36,7%, entre los independientes saltó del 61,9% al 64,9% en apenas un año. Lejos de expresar un auge del emprendedurismo, lo que muestra es un mercado laboral expulsivo: personas que no encuentran empleo asalariado y se ven empujadas a formas de subsistencia precarias, sin estabilidad ni derechos.

Los datos del empleo derrumban la idea de que la pobreza se redujo. No puede haber reducción de la pobreza con trabajos e ingresos precarios e inestables.

Los jóvenes encarnan otra paradoja. El desempleo juvenil bajó, pero no porque haya más trabajo, sino porque cayó la tasa de actividad. Es decir, menos jóvenes buscan empleo. Algunos pueden haber salido por una menor presión económica en los hogares, pero muchos otros parecen haber sido directamente desalojados por un mercado que no ofrece oportunidades atractivas. No es casual que este grupo siga siendo el más atrapado en la informalidad y la precariedad.

Los grandes aglomerados urbanos, donde se concentra la mayor parte de la actividad económica, exhiben una desocupación más alta que las ciudades chicas. Algunos casos son alarmantes. Río Gallegos lidera el ranking de desocupación con 10,8%, casi ocho puntos más que en 2023. Gran Resistencia ronda el 10%. Gran Rosario trepó al 8,9% por un fuerte aumento de la oferta laboral que el tejido productivo no logró absorber.

No hay recuperación, sino ante una mutación del ajuste. Se cambia desocupación abierta por precariedad estructural. Y esa es una forma más silenciosa, pero no menos dañina, de crisis.

Hay un dejo de crueldad en la ignorancia deliberada de esos datos. Hay un dejo de malicia en la persistente urgencia del Gobierno en eliminar recursos para la educación pública, la escuela técnica y las pensiones por invalidez. No se trata de ordenar, sino de cercenar. Artículos que entraron por la ventana para insistir en leyes que ya fueron rechazadas por el Congreso.

Después de dos años de ajuste, el modelo no cierra si no se sigue recortando en educación y en salud. Difícil de sostener el argumento si al mismo tiempo se celebra un supuesto crecimiento.

De todos modos, no deja de ser saludable que Argentina haya vuelto a tener un presupuesto después de dos prórrogas inéditas. El Estado debe regirse por un presupuesto. Aunque raquítico, sirve para tener una guía y, sobre todo, para ejercer controles. La extensión del presupuesto desde 2023 licuó toda posibilidad de leer su ejecución en forma veraz, con datos de otra realidad de la Argentina.

Habrá que mirar los datos promesa:

- Crecimiento económico para 2026 estimado en 5 % del PIB

- Inflación proyectada de 10,1 %

- Superávit fiscal primario proyectado en 1.5 % del PIB

Los dos primeros items son de dudoso cumplimiento. El tercero, casi una garanía.

Sin presupuesto, reinaba la discrecionalidad. Ahora le quedarán menos excusas al Gobierno para dar respuestas a las provincias, que exigen una distribución de los recursos de acuerdo a las normas vigentes y no depender del humor –el toma y daca– de la Nación.

Misiones es una de las provincias que puede hacer frente al retroceso de la Nación. Pero otras provincias atraviesan una fuerte crisis por la falta de recursos.

El gobernador Hugo Passalacqua mantiene la determinación de encarar las obras que se puedan financiar en paralelo a las negociaciones que se hagan con Nación. Las redes eléctricas entre Posadas, Alem y Oberá, con financiamiento de la Corporación Andina de Fomento y las de infraestructura vial que se financiarán con un crédito del BID, son muestras de las cuentas sanas, que permiten acceder al mercado de deuda, incluso con tasas mucho más bajas que otras provincias y la misma Nación, que se atraganta con cualquier opción con tal de estirar plazos de pago de los cada vez más apremiantes vencimientos.

Al mismo tiempo, se potenciará la gestión “más cercana”, más “mano a mano”, como la que tienen que llevar adelante los intendentes que son el primer bastión de las trincheras.

“Fue un año duro para todos, durísimo. La gente la pasó muy mal y, si no la pasó peor, fue por el esfuerzo de ustedes”, expresó Passalacqua en una reunión con los jefes comunales, reconociendo el rol de los municipios en la contención social a lo largo de 2025.

Passalacqua llamó a profundizar el trabajo conjunto entre Provincia y municipios para enfrentar un escenario adverso. “Para salir adelante tendremos que ser creativos y seguir trabajando en conjunto”, sostuvo, marcando la necesidad de fortalecer la coordinación institucional como condición para sostener políticas públicas de alcance territorial.

El Gobernador subrayó la continuidad de las políticas provinciales orientadas a sostener la actividad económica, con especial foco en el empleo y el consumo interno. “A través de los programas Ahora y el Fondo de Crédito, Misiones tuvo siempre una política de estímulo a la demanda, al consumo y a las ventas”, afirmó. En esa línea, remarcó la importancia estratégica del comercio en la estructura laboral provincial: “No se olviden que el comercio es el primer dador de empleo de la provincia; entonces, cuando cuidamos el comercio, cuidamos el empleo y también el bolsillo de la gente que va a comprar”.

La economía de Misiones soportó la crisis a su manera. Hay claros ganadores y perdedores. El turismo cerrará el año con un flujo de visitantes muy cercano al récord de 2019. Navidad marcó el ingreso del turista 1,5 millones a Cataratas del Iguazú y la provincia está por encima de los dos millones. El sector exportador también está a tiro de récord. En noviembre reportó ventas externas por USD 38,5 millones, 23,2% contra igual mes del año anterior. En el acumulado, hay USD 492,8 millones, con una suba de 21,1% interanual y el mayor volumen desde el 2011. Misiones vuelve a ratificar su amplio liderazgo en el NEA: concentra el 37,4% de las exportaciones de la región medido en dólares.

El récord histórico de exportaciones misioneras en dólares, fue en 2011 con USD 535,7 millones. Con el último mes todavía sin cerrar, Misiones está cerca de romper ese récord, por lo cual podría cerrar el año con un nuevo récord o bien quedando muy cerca del mismo. Pero no todos los sectores celebran. El forestal atraviesa una profunda recesión, con un panorama incierto, en el que apenas unos pocos tienen saldo positivo. Con la yerba, igual. Un puñado de industrias equilibra balances con las exportaciones, mientras que el mercado interno cerrará en 266 millones de kilos, mejor que el 2024, pero lejos de 2023, cuando se consumieron 285 millones.

En contraste, el sector primario navega con la certeza de que nada mejorará en el corto plazo. La asunción del nuevo presidente del Instituto Nacional de la Yerba Mate, Rodrigo Correa, no hizo más que confirmar el plan de desregulación del Gobierno nacional. En la primera reunión del directorio, se avanzó en una reconfiguración profunda del marco regulatorio al abrogar resoluciones clave y modificar su régimen sancionatorio, en línea con los cambios introducidos por el DNU 70/2023 y el Decreto del Poder Ejecutivo Nacional N° 812/2025.

La medida implica la eliminación de normas que regulaban infracciones, períodos de cosecha y plantaciones -no hay límites- y regímenes de inhabilitación automática, con el objetivo explícito de “impedir la intromisión en un mercado competitivo” y concentrar la actuación del INYM en las verificaciones de calidad, la trazabilidad y la salubridad del producto. En los hechos, se trata de una de las desregulaciones más relevantes desde la creación del organismo por la Ley 25.564, con impacto directo en productores, secaderos, molinos y operadores comerciales de la cadena yerbatera. El INYM no podrá dictar normas o establecer intervenciones que provoquen distorsiones en los precios de mercado, generen barreras de entrada, impidan la libre iniciativa privada y/o interfieran en la libre interacción de la oferta y la demanda en la producción y comercialización de la yerba mate y derivados. La responsabilidad sobre el respeto de los ciclos productivos y la calidad queda explícitamente en manos del sector privado.

El Directorio también dejó constancia que el proceso no está cerrado. Aún restan analizar resoluciones de “mayor complejidad” para determinar si se ajustan a los lineamientos del Gobierno nacional. Esa tarea continuará de forma progresiva y será comunicada a la Secretaría de Agricultura, Ganadería y Pesca de la Nación. Del precio de la materia prima, ni hablar. Sin embargo, sorprendió el aumento de la estampilla que deben comprar las industrias: se aplicó una suba del 28% de la estampilla yerbatera, de 25 a 32,12 pesos por kilo. No fueron pocos los cuestionamientos, ya que a contramano de la desregulación y las promesas de Federico Sturzenegger de eliminar el estampillado, se decidió fortalecer la caja del INYM.

La articulación y la presencia del Estado son claves para conservar el empleo. Además de sostener planes de incentivo al consumo, el Gobierno analiza otras medidas para fortalecer la actividad económica y hacer frente a las asimetrías. Un dato refleja la magnitud del esfuerzo de la Provincia: en 2025 se otorgaron créditos productivos por 34.784 millones, casi quince mil millones más que en 2024. Con eso se logró mantener la actividad de pequeños secaderos de yerba y de madera y fortalecer el precio que se pagó por la materia prima.

La preocupación por sostener la actividad tiene asidero. El consumo no repunta en todo el país y en las ciudades de frontera se siente más la recesión. Las ventas en los supermercados son el mejor indicador formal sobre el estado de la economía. En Misiones los datos de octubre fueron dispares. Las ventas relevadas en las bocas de expendio de los grandes supermercados de la provincia totalizaron $25.349 millones en octubre y en relación con igual mes del 2024, mostraron una caída del 4,7% real, la sexta baja consecutiva en este nivel comparativo. Sin embargo, en la comparación mensual desestacionalizada, las ventas mostraron un sendero opuesto: se recuperan +5,4% real contra septiembre.

Esas distorsiones se observaron en otros puntos de consumo. El Mercado Concentrador estuvo repleto en los días previos a la Navidad. Los supermercados vendieron apenas por encima de un día normal, aunque el año se cerró con un nuevo local en pleno centro posadeño –El Arco Exprés, con 25 nuevos empleos-.

Pero llamó la atención la noche navideña. Escasa pirotecnia para el bien de chicos y mascotas y vacío total en la Costanera posadeña y boliches tradicionales. Apenas uno o dos abiertos y con presencia. Muchos encuentros en los hogares, con festejos gasoleros.