La Secretaría de Agricultura, Ganadería y Pesca dio un paso clave para la operatividad del Régimen de Incentivo para Medianas Inversiones (RIMI) al aprobar los listados de bienes que podrán acceder a beneficios fiscales sin necesidad de cumplir los montos mínimos de inversión exigidos para otros proyectos productivos.

La medida, formalizada mediante la Resolución 75/2026, pone en marcha uno de los capítulos más relevantes del nuevo esquema de promoción económica impulsado por la Ley 27.802, al definir qué sistemas de riego, mallas antigranizo y bienes semovientes califican para acceder a amortización acelerada en Ganancias y devolución anticipada de créditos fiscales de IVA. La decisión tiene una lectura estratégica para las economías regionales, donde gran parte de las inversiones suelen realizarse de manera gradual y con escalas inferiores a los grandes proyectos industriales.

La reglamentación despeja una de las principales incertidumbres que enfrentaban productores y empresas desde la creación del RIMI: cuáles serían los bienes considerados elegibles dentro de las excepciones previstas por la ley para actividades agropecuarias y economías regionales.

El RIMI fue concebido como una herramienta para acelerar inversiones productivas nacionales y extranjeras mediante beneficios tributarios que reduzcan los tiempos de recupero del capital. Sin embargo, la propia ley reconoció que ciertas inversiones agropecuarias tienen un impacto productivo significativo aun cuando no alcancen los umbrales mínimos de desembolso exigidos para otros sectores.

Por esa razón, el régimen estableció un tratamiento diferencial para tres categorías consideradas estratégicas: sistemas y equipos de riego. Mallas antigranizo para protección de cultivos. Bienes semovientes destinados al mejoramiento genético.

La resolución publicada este lunes determina de manera precisa los bienes alcanzados mediante códigos de la Nomenclatura Común del Mercosur (NCM), requisito indispensable para que las inversiones puedan acceder a los beneficios fiscales previstos por el programa.

Riego: la apuesta a la eficiencia productiva

Entre los bienes promovidos aparecen equipos de riego por pivote central, sistemas de goteo, bombas sumergibles, bombas centrífugas, válvulas, compuertas, motores eléctricos y componentes de automatización.

La inclusión de estos activos refleja una señal clara de política productiva: incentivar inversiones que permitan aumentar rendimientos, reducir riesgos climáticos y optimizar el uso del agua.

Para regiones con creciente variabilidad climática, la incorporación de tecnología de riego dejó de ser una herramienta de expansión para convertirse en un mecanismo de estabilidad productiva. La posibilidad de recuperar IVA más rápidamente y amortizar aceleradamente las inversiones puede mejorar la ecuación financiera de proyectos que suelen requerir importantes desembolsos iniciales.

Mallas antigranizo: protección frente a eventos extremos

La resolución también incorpora al régimen distintos tipos de mallas antigranizo, postes, alambres y sistemas de fijación necesarios para su instalación.

La decisión adquiere relevancia en un contexto donde los fenómenos climáticos extremos representan uno de los principales factores de riesgo para la producción frutícola y hortícola.

Desde una perspectiva económica, la inversión en infraestructura de protección no incrementa directamente la producción, pero reduce pérdidas potenciales y mejora la previsibilidad de los ingresos, un aspecto cada vez más valorado por entidades financieras y aseguradoras al momento de evaluar proyectos agropecuarios.

Genética animal: una señal para la ganadería

Quizás el aspecto más novedoso de la reglamentación sea la definición de los bienes semovientes alcanzados por los incentivos.

La Secretaría de Agricultura incorporó animales de las especies bovina, porcina, ovina, caprina, equina y aviar destinados a reproducción, siempre que cumplan determinados estándares de calidad genética.

La normativa establece que podrán acceder a los beneficios: Animales puros de pedigrí. Animales puros registrados o controlados. Animales provenientes de programas de mejoramiento genético. Y reproductores considerados de genética superior.

Además, exige que los ejemplares formen parte de sistemas productivos formalmente registrados y que su genealogía esté respaldada por registros reconocidos oficialmente, entre ellos la Sociedad Rural Argentina, el Stud Book Argentino y entidades vinculadas al desarrollo genético animal.

La incorporación de reproductores de alto valor genético dentro del régimen implica reconocer que la productividad agropecuaria no depende únicamente de infraestructura o maquinaria, sino también de la calidad biológica del capital productivo.

Qué significa para las economías regionales

Aunque la medida tiene alcance nacional, su impacto potencial resulta especialmente relevante para actividades regionales que suelen operar con escalas medianas y donde las inversiones se realizan de forma progresiva.

La posibilidad de acceder a beneficios fiscales sin alcanzar los montos mínimos previstos para otros proyectos reduce barreras de ingreso y mejora la rentabilidad esperada de inversiones que muchas veces se postergan por restricciones financieras.

Para productores agropecuarios, cooperativas y empresas vinculadas a la provisión de tecnología rural, la reglamentación transforma al RIMI en una herramienta concreta y operativa, dejando atrás la etapa normativa y habilitando la evaluación efectiva de proyectos bajo el nuevo esquema promocional.

La aprobación de los listados constituye apenas el primer paso de la implementación. El verdadero impacto económico dependerá ahora del nivel de adopción que tenga el régimen y de la capacidad de los productores para transformar los incentivos fiscales en decisiones reales de inversión.

Para el agro argentino, la señal es clara: el Gobierno busca orientar los beneficios hacia activos que aumenten productividad, reduzcan vulnerabilidad climática y mejoren la competitividad de largo plazo. La velocidad con que el sector responda a esos incentivos será uno de los indicadores más relevantes para medir la eficacia del RIMI durante los próximos meses.

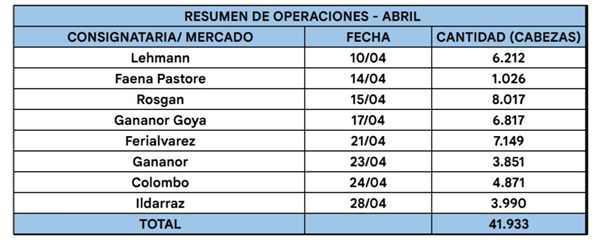

El mercado ganadero ROSGAN cerró abril con un dato que marca el pulso del sector: comercializó 41.933 cabezas de hacienda premium a través de ocho subastas realizadas durante el mes, en pleno período de zafra. El volumen, calificado como histórico, refleja una intensificación de la actividad comercial y una reorganización de la oferta en función de las necesidades productivas.

El dato adquiere relevancia en un contexto de tensión estructural entre oferta limitada y demanda sostenida, con un stock nacional que se mantiene por debajo de las 50 millones de cabezas, según lo informado.

Con récor de remates en abril, ROSGAN vendió casi 42.000 cabezas

Transcurrió un abril histórico para el mercado ganadero con la realización de 8 subastas y un total de 41.933 cabezas puestas a la venta, incluyendo hacienda de invernada, cría y faena. En pleno período de zafra, la salida escalonada de la hacienda —según las necesidades de los productores— impulsó una agenda intensa de eventos a lo largo del mes.

Durante este período se destacaron dos tendencias claras: por un lado, la hacienda que viene saliendo posee un mayor kilaje, encontrándose pocos lotes livianos pese a estar en plena zafra; por otro, hubo cambios en la composición de la oferta, donde el mayor volumen correspondió a terneros y terneras (más del 60%), mientras que novillos y novillitos representaron el 12%, cifra que se prevé aumentará con el avance de la recría.

Si bien ROSGAN es el referente nacional en invernada y cría, en abril la oferta con destino a faena fue significativa. El volumen total se distribuyó de la siguiente manera:

El espíritu federal del mercado se consolidó a través de remates que cubrieron 13 provincias, mostrando la calidad de los rodeos y la diversidad de la matriz productiva argentina.

En relación al análisis de precios y demanda, aunque los valores promedio de abril se ubicaron un escalón por debajo de los registros de marzo, la demanda se mantuvo firme tanto por parte del invernador tradicional como del sistema de confinamiento. Pese a los intentos de la industria por moderar los precios en animales recriados para engorde en hotelería, la escasez de volumen —con un stock nacional por debajo de las 50 millones de cabezas— mantuvo la firmeza del mercado.

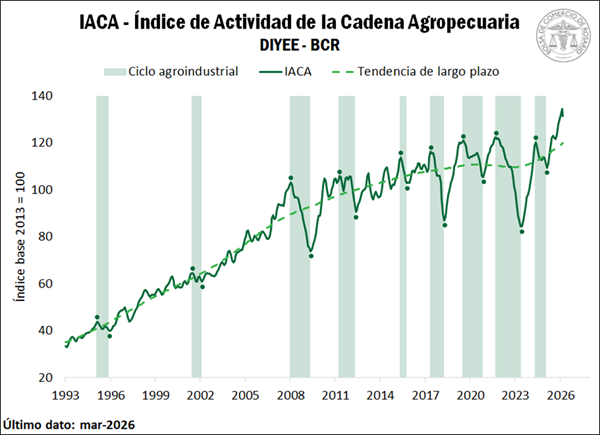

La actividad de la cadena agroindustrial registró en marzo una caída mensual del 2,4%, según el Índice de Actividad de la Cadena Agropecuaria elaborado por la Bolsa de Comercio de Rosario. El dato llega después de dos meses consecutivos en máximos históricos y, aunque el nivel actual se mantiene como el tercero más alto de la serie, introduce una señal que trasciende lo estadístico: el principal motor exportador del país empieza a mostrar límites en su dinámica reciente. ¿Se trata de un ajuste técnico del agro tras un pico excepcional o del inicio de una desaceleración más profunda?

El IACA-BCR exhibió una caída en marzo, tras dos meses consecutivos de máximos históricos. Pese a la baja, el nivel emerge como el tercero más alto de la serie, con incrementos mensuales en 10 de las 12 variables que lo integran.

IACA-BCR: ÍNDICE GENERAL

El Índice de Actividad de la Cadena Agropecuaria (IACA-BCR), que elabora la Bolsa de Comercio de Rosario, retrocedió en marzo, registrando una tasa de variación mensual desestacionalizada del -2,4%. Sin embargo, cabe destacar que durante febrero el índice alcanzó su máximo valor histórico, dejando como resultado una base de comparación muy elevada. De hecho, el nivel de marzo se ubica como el tercer registro más alto de la serie.

A pesar de que el índice general muestra un retroceso mensual, marzo dejó muy buenos resultados para la mayoría de los sectores: de las 12 series que lo componen, diez registraron una variación mensual positiva, una se mantuvo estable y únicamente una marcó una contracción. Precisamente, la serie que exhibió una caída fue el avance mensual de labores agrícolas, que retrocedió 4,3% respecto a febrero ante los retrasos en la cosecha debido a las condiciones climáticas desfavorables a lo largo del mes. Esto resultó de gran incidencia en el índice general, siendo que es la serie de mayor ponderación.

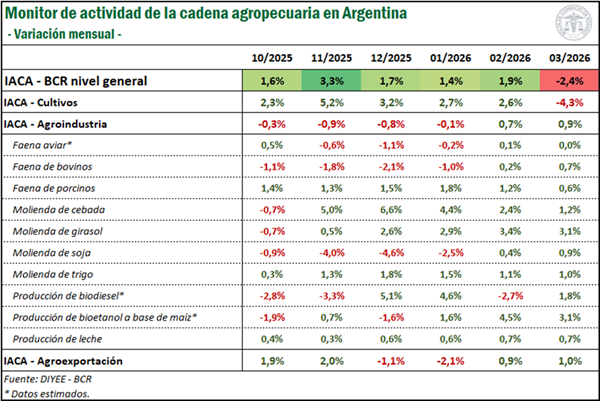

Por el contrario, se evidenciaron incrementos en la molienda de soja y la molienda de girasol, con tasas de cambio mensuales del 0,9% y 3,1%, respectivamente; en tanto la molienda de trigo y la molienda de cebada avanzaron 1% y 1,2% mensual. La faena de porcinos, por su parte, registró un nuevo aumento del 0,6%, continuando su tendencia alcista, mientras que la faena de bovinos se incrementó 0,7%, luego de las caídas observadas en los meses previos.

La producción de leche también registró un gran desempeño, exhibiendo un crecimiento del 0,7% mensual, siendo la segunda mayor producción para un mes de marzo desde el inicio de la serie. Mientras tanto, las exportaciones de los principales complejos agropecuarios aumentaron un 1% respecto a febrero, con siete de los nueve complejos analizados creciendo. En cuanto a biocombustibles, se estima que la producción de biodiesel y de bioetanol habría incrementado 1,8% y 3,1% mensual, respectivamente. Finalmente, se estima que la faena aviar permaneció constante respecto al mes anterior.

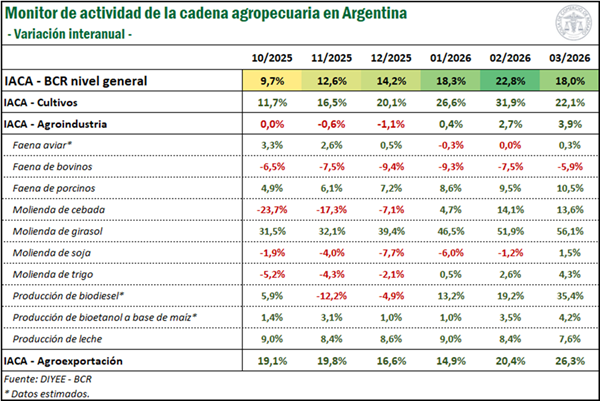

Analizando las variaciones interanuales, se advierte un gran desempeño del sector durante el último año, evidenciado por una tasa de cambio interanual del 17,9%. De hecho, en marzo, 11 de las 12 series se posicionaron por encima de su nivel registrado en el mismo mes del año anterior, con la única excepción de la faena de bovinos.

En primer lugar, la producción primaria marca un avance del 22,1% frente a marzo de 2025. Este incremento se da en el marco de la mayor cosecha de girasol del siglo y el avance de una cosecha récord de maíz. Adicionalmente, el subíndice IACA-Agroindustria se posicionó 3,9% por encima del año pasado, manteniéndose en niveles cercanos a máximos históricos. En este sentido, las series de molienda, lechería y biocombustibles han registrado un incremento en el último año, así como también la faena de porcinos y la faena aviar. Únicamente la faena de bovinos se posicionó por detrás de marzo de 2025, en un contexto de menor disponibilidad de hacienda y retención por parte de los productores.

Finalmente, el subíndice de exportaciones agropecuarias evidenció una suba interanual del 26,3%. En este sentido, en el marco de una gran cosecha, se destaca el sólido desempeño de los complejos maíz y girasol, así como también del complejo carne y cuero bovinos, principalmente ante el fuerte impulso de los precios internacionales para el sector.

2. SUBÍNDICES

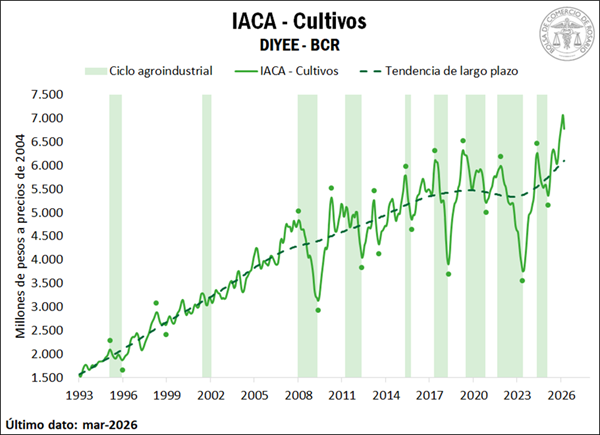

IACA – Cultivos: Actividad de la producción de granos

El IACA – Cultivos refleja la evolución de las labores de siembra y cosecha de los principales cultivos de Argentina cada mes a través de la serie de avance mensual de labores agrícolas, con el objetivo de medir mensualmente la producción de granos. En marzo, esta serie retrocedió 4,3%, interrumpiendo una racha de cinco variaciones mensuales positivas consecutivas, período en el que acumuló un incremento del 16%.

No obstante, merece la pena destacar que esta caída mensual se explica por el nivel excepcionalmente alto de febrero, considerando que en dicho mes la serie alcanzó su máximo valor histórico. De hecho, los tres meses previos, esto es, diciembre, enero y febrero, marcaron récords para la serie, en tanto que el nivel actual se posiciona como el cuarto más elevado.

Realizando un análisis del mes de marzo, se advierte que se dieron por finalizadas las labores de siembra de maíz tardío y de sorgo, alcanzando la cobertura total del área estimada a nivel nacional. En lo que respecta al maíz, el número de hectáreas trabajadas resultó elevado dado que el área estimada de siembra emerge como la segunda más alta en términos históricos. Por su parte, el avance mensual en la implantación de sorgo también resultó superior al registrado en campañas previas, cuando para febrero ya se daba por finalizada su siembra.

Con respecto a las labores de cosecha, las mismas sufrieron interrupciones frecuentes y retrasos durante el mes de marzo debido a las precipitaciones abundantes y los elevados niveles de humedad ambiental registrados en diversas regiones productoras del país, lo que impactó de manera negativa en el índice. Por un lado, se inició la recolección de soja, con un marcado atraso que se combina con un área estimada de siembra inferior al promedio de los últimos cinco años, dejando como resultado una baja cantidad de hectáreas trabajadas. Situación similar se evidencia para el sorgo, cuya cosecha también comenzó durante marzo.

Por su parte, continuaron las labores de recolección de girasol, con un avance mensual de 37 p.p., muy por debajo de lo observado en el mismo período de años anteriores, cuando el cultivo ya contaba con un progreso importante al iniciar el mes. Finalmente, la cosecha de maíz temprano mostró un progreso de 20 p.p. durante marzo, avanzando en la recolección de una producción que se proyecta como la más alta registrada.

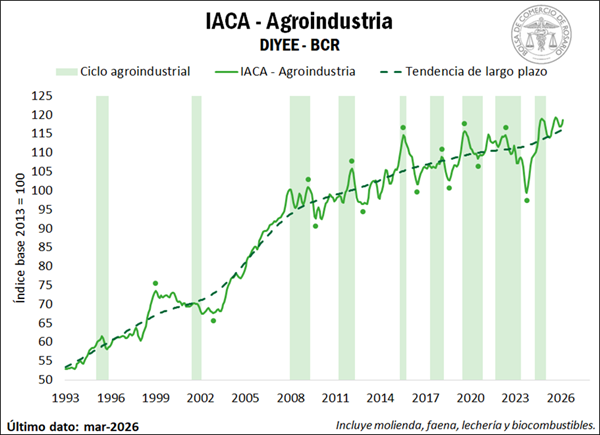

IACA – Agroindustria: Actividad agroindustrial

En cuanto a la actividad del sector industrial con base agropecuaria, la misma evidenció un avance del 0,9% en marzo respecto al mes anterior, y se ubicó apenas 0,5% por debajo de su máximo valor histórico alcanzado en septiembre del último año.

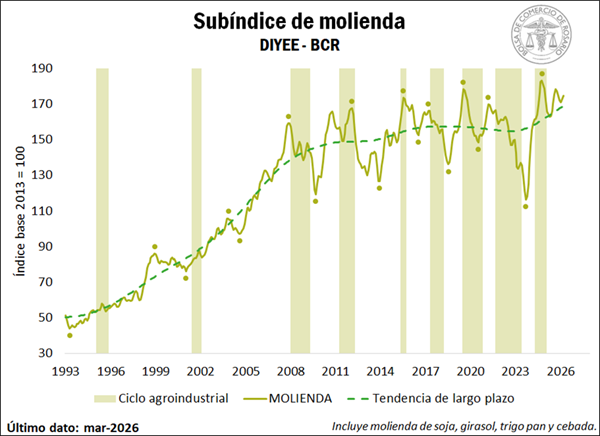

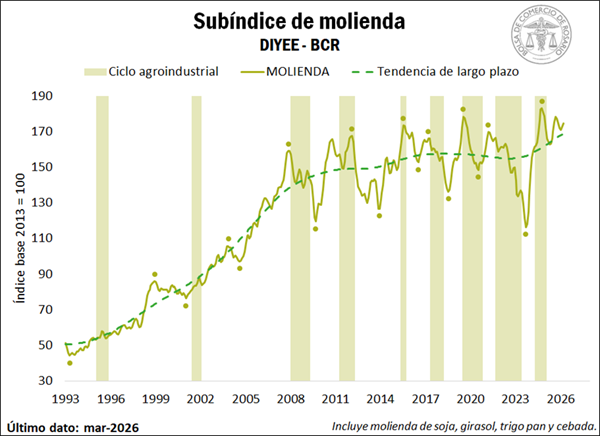

En cuanto a la actividad molinera, se advierte un incremento mensual desestacionalizado del 1,1% en la molienda conjunta de los principales cereales y oleaginosas durante el mes de marzo, ubicándose en terreno positivo por segundo mes consecutivo.

En lo que respecta a las oleaginosas, se evidencia un crecimiento del 0,9% en el crushing de soja, hilando dos variaciones al alza luego de acumular una caída del 11% en los cuatro meses previos, cuando gran parte de la producción se destinó a la exportación. Por su parte, el procesamiento de girasol advirtió un sólido avance mensual del 3,1%, creciendo por quinto mes consecutivo. En términos interanuales, la serie evidencia un impresionante incremento del 56%, y el dato de marzo emerge como el más elevado desde febrero del año 2000.

Mientras tanto, en cuanto a los cereales, la molienda de trigo avanzó 1% respecto a febrero, y encadena seis meses al alza, luego de recolectarse una cosecha histórica en los campos. El procesamiento de cebada también presentó un incremento mensual del 1,2%, hilando cinco meses en terreno positivo, en los cuales acumula un crecimiento de casi el 22%.

Por su parte, el subíndice de faena mostró una recuperación en marzo, con una tasa del cambio mensual del 0,6%. El repunte se explica por un incremento mensual en la faena de bovinos, que registró una tasa de cambio del 0,7% en marzo, posicionándose en terreno positivo por segundo mes consecutivo, luego de acumular una caía de más del 7% durante los seis meses previos. A pesar de ello, los informes del sector destacan que la faena continuó siendo limitada. Específicamente, en el mes de marzo, el ritmo operativo de las plantas frigoríficas se vio afectado por factores climáticos, dado que las lluvias persistentes en zonas productoras dificultaron el envío de animales al mercado.

En materia de precios, durante marzo se observó un reacomodamiento luego de las fuertes subas registradas durante los meses anteriores. Si bien la oferta se mantuvo acotada, los valores encontraron un límite impuesto por la demanda, que no convalidó nuevos aumentos. De esta manera, la cotización promedio del novillo en el mercado agroganadero retrocedió 2,5% mensual en términos reales durante marzo. Aun así, los precios se mantienen en niveles históricamente elevados, posicionándose 27% por encima del mismo mes del año anterior, también en términos reales.

Por su parte, el sector porcino se posicionó asimismo al alza, continuando con una tendencia alcista que se advierte desde principios del siglo. La tasa de cambio resultó del 0,6% para marzo, alcanzando un nuevo máximo histórico.

En cuanto a la carne aviar, se estima que la faena de aves se habría mantenido constante durante el tercer mes del año. No obstante, cabe destacar que a fines de febrero y principios de marzo se detectaron casos de influenza aviar en diferentes provincias del país. Si bien esta noticia no afecta a la producción destinada al mercado interno, tiene implicancias en las exportaciones hacia países con los que Argentina mantiene acuerdos sanitarios, pudiendo alterar la faena aviar de los meses próximos.

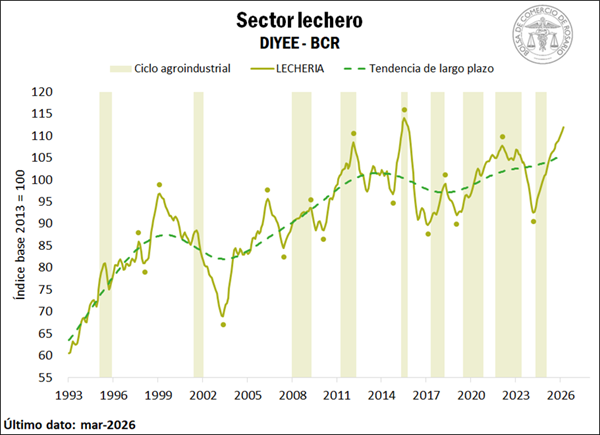

En lo que respecta al sector lechero, la producción de leche registró un incremento del 0,7% durante marzo. Con este resultado, la serie encadena 24 meses de variaciones mensuales positivas consecutivas, acumulando un crecimiento del 21% en los últimos dos años. En marzo la producción totalizó 881 millones de litros, siendo el segundo mejor registro para el mes de marzo desde el inicio de la serie en 1983. Incluso, la producción acumulada al primer trimestre del año asciende a 2.668 millones, el segundo mayor volumen para este período, únicamente por detrás de 2012. En este sentido, algunos informes del sector destacan que el crecimiento de la producción se fundamenta principalmente en la expansión del rodeo, es decir, en un mayor número de vacas en ordeñe, y no por mejoras significativas en la producción individual por animal.

Por su parte, en cuanto a las cotizaciones en el mercado local, en el mes de marzo el precio en dólares por litro de leche se ubicó en U$S 0,34, incrementándose por tercer mes consecutivo y posicionándose holgadamente por encima del precio promedio de los últimos cinco años que se estima en U$S 0,25 / litro. También se evidenció una mejora en los precios internacionales. El índice de precios de productos lácteos de la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO, por sus siglas en inglés) creció 1,2% en el tercer mes del año, luego de registrar caídas en los ocho meses previos.

La combinación de precios más elevados junto con una caída en las cotizaciones de soja y maíz resultó en una mejora de las relaciones de precio respecto de los insumos. En este sentido, se estima que en marzo un litro de leche, en promedio, podría comprar 2,01 kg de maíz. Hay que tener en cuenta que la relación de referencia ser de 2; es decir, un litro de leche debería poder comprar 2 kg de maíz. De esta manera, el valor para marzo se posiciona levemente por encima de la relación de referencia, lo cual resulta alentador siendo que en los seis meses previos se ubicó por debajo de ese nivel. En cuanto a la soja, un litro de leche podría comprar, en promedio, 1,05 kg de soja en marzo, ubicándose asimismo por encima de la relación de referencia que suele ser de 1.

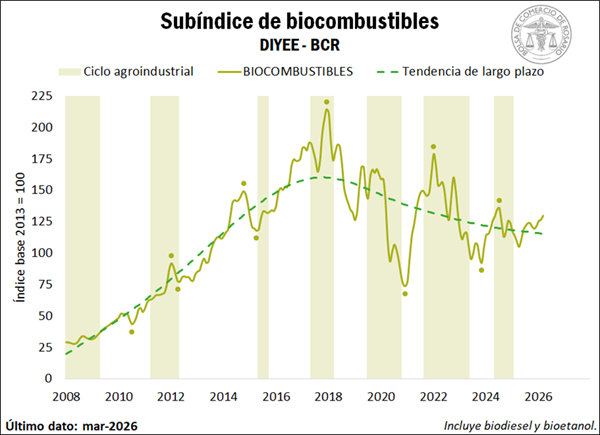

Finalmente, se estima que la producción conjunta de biocombustibles, medida a través de la elaboración de biodiesel y bioetanol, habría registrado un incremento del 2,4% en marzo. Por un lado, la elaboración de biodiesel habría avanzado 1,8% respecto de febrero; en tanto se estima que la producción de bioetanol creció 3,1% mensual. En términos de mezcla obligatoria, si bien para marzo se mantuvo vigente el esquema de bioetanol al 12% en naftas y biodiésel al 7,5% en gasoil, el gobierno autorizó la posibilidad de incorporar voluntariamente hasta 15% de bioetanol en naftas, en el contexto de un incremento en el precio de los combustibles debido a la guerra en Medio Oriente.

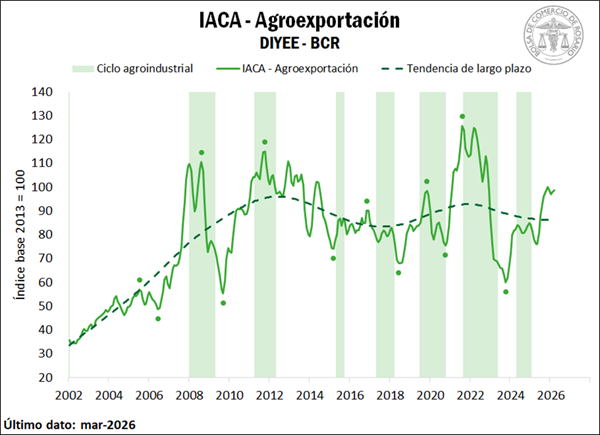

2.3. IACA – Agroexportación: Actividad de la agroexportación

Analizando el último eslabón de la cadena a través del IACA – Agroexportación, se advierte que las exportaciones de los principales complejos agroindustriales registraron una variación mensual desestacionalizada del 1% durante marzo. Se destaca que, de los nueve complejos analizados, siete se posicionaron por encima del mismo mes de 2025.

El desempeño que más se destacó fue el del complejo maíz, que registró exportaciones por 4,8 Mt, siendo el mayor registro para un mes de marzo desde el inicio de la serie en 2002. Este volumen resultó 59% superior a marzo de 2025, y 65% mayor al promedio de los últimos cinco años, en el marco de una cosecha histórica del cereal. Sobresale asimismo el desempeño del complejo girasol, cuyo volumen mensual de ventas externas ascendió a 754.000, casi el triple (+178%) de lo registrado un año atrás y el cuádruple del promedio del último quinquenio (+285%). Estos volúmenes obedecen a la producción de la oleaginosa más alta del siglo. También merece la pena destacar el incremento en las exportaciones del complejo carne y cuero bovinos, que crecieron un 26% interanual en volumen, en tanto registraron un aumento real del 57% en valor dado los mayores precios.

Finalmente, exhibieron importantes incrementos las exportaciones del complejo cebada, el complejo trigo, el complejo porcino y el complejo lácteos. En el caso de este último, los envíos al exterior ascendieron a 34.400 toneladas, siendo el segundo mejor marzo de la historia, sólo por detrás de 2012. Esto guarda relación con el elevado volumen de producción mencionado en el apartado anterior. Por el contrario, los únicos complejos agroindustriales que mostraron un deterioro fueron el complejo avícola y el complejo soja.

El pronóstico de un evento climático de gran magnitud volvió a encender alarmas en el sector agropecuario. La entidad Confederaciones Rurales Argentinas (CRA) advirtió sobre la posible configuración de un “súper El Niño” para el período 2026-2027, un escenario que, de confirmarse, podría ubicarse entre los más intensos registrados y afectar de manera directa a las economías regionales.

La advertencia se apoya en proyecciones climáticas que muestran un progresivo calentamiento del Pacífico ecuatorial. Según esos modelos, el fenómeno podría incluso superar la intensidad registrada en 2015, con efectos asociados a lluvias más intensas, mayor frecuencia de eventos extremos y riesgo elevado de inundaciones.

Un marco climático que tensiona al sistema productivo

Los últimos reportes del Servicio Meteorológico Nacional (SMN) ya reflejan señales compatibles con ese escenario. Para el trimestre otoño-invierno 2026 se proyectan precipitaciones superiores a lo normal en amplias regiones del país, junto con temperaturas por encima de los valores históricos.

Traducido a términos productivos, el fenómeno implica una doble presión. Por un lado, la actual campaña de cosecha gruesa podría enfrentar complicaciones operativas por excesos hídricos, afectando la transitabilidad y la calidad de los cultivos. Por otro, la planificación de la siembra fina se vería condicionada por suelos saturados, riesgos de anegamiento y ventanas de trabajo más acotadas.

A esto se suma un componente adicional: el incremento en la variabilidad climática. Tormentas intensas, ráfagas, granizo y olas de calor aparecen como factores que elevan la incertidumbre en todas las etapas del ciclo productivo.

De la previsión a la gestión del riesgo

Frente a este escenario, CRA plantea un cambio de enfoque. El clima deja de ser una variable externa para convertirse en un eje central de planificación. Entre las medidas recomendadas aparecen: revisión de sistemas de drenaje, planificación logística anticipada, monitoreo constante de pronósticos y evaluación de coberturas de riesgo

El planteo también incorpora una dimensión institucional. La entidad señala la necesidad de articular acciones con gobiernos provinciales y organismos técnicos para mitigar impactos sobre infraestructura rural, especialmente caminos y sistemas de transporte.

Presión sobre la agenda pública

El planteo de CRA introduce un elemento clave en la agenda agroeconómica: la necesidad de políticas públicas adaptativas frente a eventos climáticos extremos. Sin hacer referencias explícitas a medidas concretas, la entidad deja planteado que la respuesta no puede recaer únicamente en los productores.

En este contexto, el clima se convierte en un factor de presión sobre la gestión pública. La previsibilidad, el acceso a información confiable y la disponibilidad de herramientas de contingencia pasan a ser variables críticas para sostener la producción.

Riesgo sobre producción e infraestructura

Un evento de alta intensidad no solo implica mayores lluvias. También supone costos adicionales en logística, posibles pérdidas de rendimiento, deterioro de calidad y afectación de infraestructura clave.

Las economías regionales, altamente dependientes de condiciones climáticas estables, aparecen como uno de los eslabones más sensibles. El aumento de eventos extremos podría traducirse en mayor volatilidad productiva y financiera.

Implicancias para Misiones y el NEA

Si bien el informe no detalla impactos específicos por provincia, el comportamiento típico del fenómeno en Sudamérica sugiere un aumento de lluvias y humedad en amplias zonas. En regiones como Misiones y el NEA, esto podría implicar riesgos de saturación de suelos, afectación de caminos rurales y mayor presión sobre sistemas productivos intensivos.

La integración de sistemas agroforestales y la dependencia de la logística terrestre en la región refuerzan la necesidad de anticipación.

El crecimiento de la demanda global de alimentos vuelve cada vez más estratégico al riego en la producción agropecuaria. En un contexto marcado por sequías recurrentes y mayor variabilidad climática, mejorar la eficiencia en el uso del agua aparece como uno de los desafíos centrales para el agro argentino. Actualmente, en el país se riegan unas 2,1 millones de hectáreas, aunque el potencial estimado asciende a 7,5 millones.

Un informe elaborado por la Fundación Agropecuaria para el Desarrollo de Argentina (FADA) identifica allí un importante potencial productivo aún no aprovechado. El estudio plantea que la ampliación y modernización de los sistemas de riego no sólo permitiría incrementar la producción agrícola, sino también generar empleo, fortalecer las exportaciones y mejorar la sustentabilidad del sistema productivo.

“Hay muchas formas de cuidar el agua. Nosotros en nuestra casa, por ejemplo, cuando cerramos la canilla mientras nos cepillamos los dientes. Con esa acción chiquita estamos cuidando el agua. Con el riego en el campo pasa lo mismo: la propuesta no es gastar más agua sino justamente cuidarla y usarla mejor, más responsablemente”, explicó Antonella Semadeni, economista de FADA.

El estudio muestra que, solo en Córdoba y Buenos Aires, la expansión del riego permitiría sumar más de un millón de toneladas adicionales de soja, más de 3 millones de maíz y alrededor de 900 mil toneladas de trigo. En total, se podrían producir 5 millones de toneladas adicionales de estos granos.

Ese incremento productivo tendría un impacto directo en el empleo. Según las estimaciones del informe, el desarrollo del riego generaría dos puestos de trabajo cada 100 hectáreas, lo que equivaldría a más de 27 mil nuevos empleos vinculados a servicios, logística, industria, transporte y exportaciones.

“En ciertas zonas de Argentina, el riego no sólo mejora los rindes, es decir, lo que se puede producir por hectárea, sino que marca la diferencia entre poder o no sembrar”, señalan desde FADA.

Impacto potencial de expandir el riego en Argentina

Empleo: 2 nuevos puestos de trabajo cada 100 hectáreas irrigadas (más de 27.000 empleos).

Producción adicional: 5 millones de toneladas más de granos.

Detalle por cultivo:

Soja: +1.100.000 toneladas

Maíz: +3.200.000 toneladas

Trigo: +900.000 toneladas

Valor bruto de producción: +USD 1.120 millones.

Recaudación tributaria: +USD 432 millones.

Exportaciones: +USD 985 millones.

Inversión estimada: USD 2.328 millones en equipos de riego.

Costo promedio: alrededor de USD 2.000 por hectárea en sistemas con pivote eléctrico.

Impacto en rendimientos:

Soja: hasta +62%

Maíz: hasta +85%

Fuente: Fundación Agropecuaria para el Desarrollo de Argentina (FADA).

La incorporación de nuevas tecnologías también permite optimizar el uso del agua. Sistemas de riego de precisión, sensores y monitoreo digital de cultivos hacen posible aplicar el recurso hídrico en la cantidad y el momento exacto que necesita la planta.

“El avance de la tecnología permite monitorear los cultivos y aplicar el agua en cantidad y frecuencia necesarias para la planta. Con esto podemos hacer un uso racional y responsable, amigable con el ambiente, porque se le da a la planta exactamente lo que necesita y cuando lo necesita”, explicó Semadeni.

Otro factor clave es la energía. El informe remarca que el riego eléctrico consume apenas un tercio de la energía requerida por sistemas alimentados a gasoil, aunque en muchas zonas rurales aún no existe acceso a redes eléctricas. Frente a este escenario, la incorporación de energías renovables, como paneles solares, aparece como una alternativa para impulsar el desarrollo de estos sistemas.

“El riego tiene múltiples beneficios: al aumentar la producción y los rendimientos, esto se traduce en uso de más insumos, más transporte, más servicios, más puestos de trabajo, más exportaciones y, por ende, más dólares para el país. Se moviliza la rueda de la economía a lo largo y ancho del país”, destacó Nicolle Pisani Claro, economista jefe de FADA.

Para potenciar este desarrollo, el informe plantea una serie de medidas de política pública orientadas a facilitar las inversiones en riego. Entre ellas, la amortización acelerada de los equipos, la devolución de saldos técnicos de IVA, la reducción del IVA sobre la energía eléctrica utilizada en riego agropecuario —actualmente del 27%— y el fomento de energías renovables aplicadas al riego. Varias de estas propuestas ya fueron incorporadas en el Régimen de Incentivo a la Mediana Inversión (RIMI).

“Si analizamos el empleo, pueden generarse más de 27 mil nuevos puestos. En otras palabras, dos trabajos cada 100 nuevas hectáreas con riego. También implica inversiones por USD 2.328 millones”, detalló Fiorella Savarino, economista de FADA.

Riego agrícola en Argentina: situación actual y potencial

Indicador

Situación actual

Potencial estimado

Superficie bajo riego

2,1 millones de hectáreas

7,5 millones de hectáreas

Producción adicional de granos

—

5 millones de toneladas adicionales

Empleo generado

—

Más de 27.000 nuevos puestos de trabajo

Valor bruto de producción

—

USD 1.120 millones adicionales

Exportaciones

—

USD 985 millones adicionales

Inversión en equipos

—

USD 2.328 millones

Costo promedio de instalación

—

USD 2.000 por hectárea

Fuente: Fundación Agropecuaria para el Desarrollo de Argentina (FADA).

Además, la mayor producción de granos implicaría USD 1.120 millones adicionales en valor bruto de producción, USD 432 millones en recaudación tributaria y cerca de USD 985 millones más en exportaciones, recursos clave para fortalecer la balanza comercial argentina.

Desde la perspectiva del productor, la inversión promedio ronda los USD 2.000 por hectárea en sistemas de pivote eléctrico. En términos productivos, el impacto puede ser significativo: los rendimientos pueden aumentar hasta 62% en soja y 85% en maíz en la provincia de Buenos Aires. En regiones como Córdoba, además, el acceso al riego puede definir la posibilidad misma de sembrar trigo en determinadas campañas.