La industria cayó 6% en noviembre y la UIA advierte una crisis profunda en las PyMEs

La UIA alertó por la crisis de las PyMEs industriales, caída del 6% en noviembre y fuerte impacto de las importaciones chinas

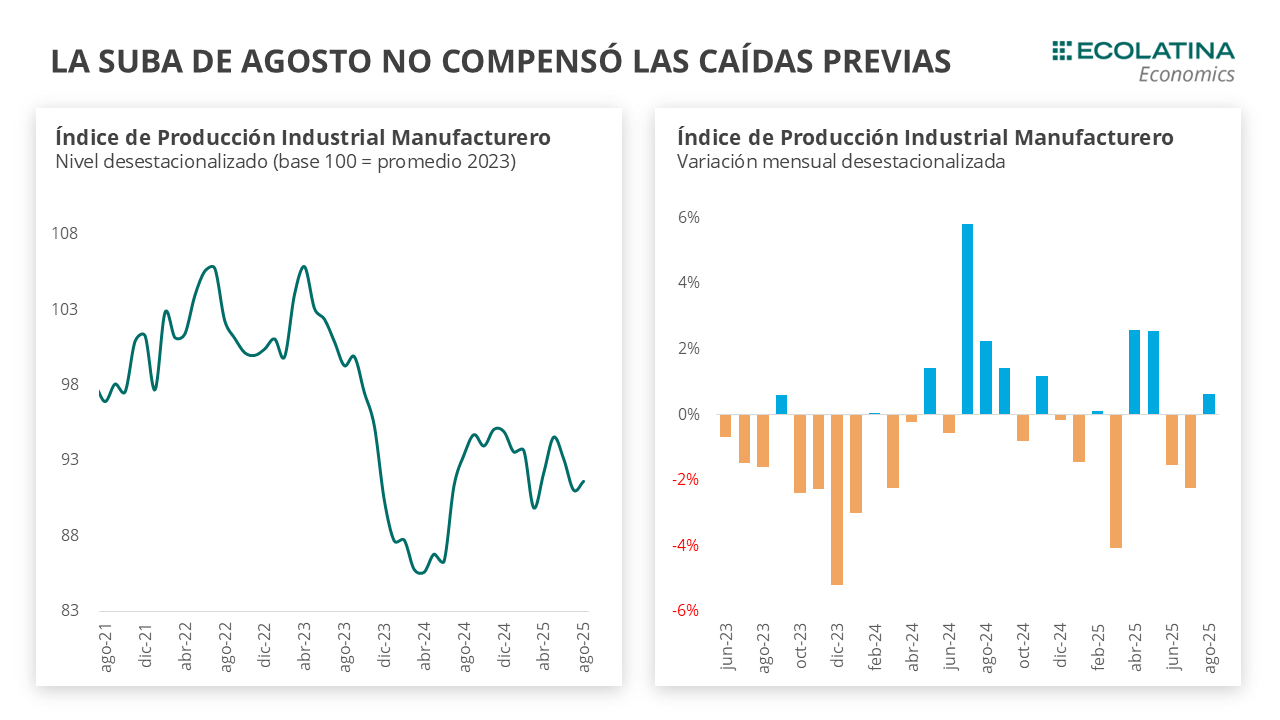

La actividad industrial volvió a encender señales de alarma en noviembre de 2025. Según el último informe de la Unión Industrial Argentina (UIA), la producción cayó 6% interanual y 1% mensual, profundizando un escenario de fragilidad que golpea con mayor fuerza a las pequeñas y medianas industrias. La central fabril advirtió que el deterioro se explica por una combinación de menor demanda interna, presión de costos y una creciente competencia de importaciones, especialmente de origen chino, que erosiona la participación de las PyMEs en el mercado local.

El diagnóstico adquiere relevancia política y económica en un contexto de apertura comercial y ajuste macroeconómico, donde la industria aparece como uno de los sectores más expuestos a la desaceleración del consumo y a la pérdida de competitividad.

Industria en retroceso: construcción, autos y energía entre los más afectados

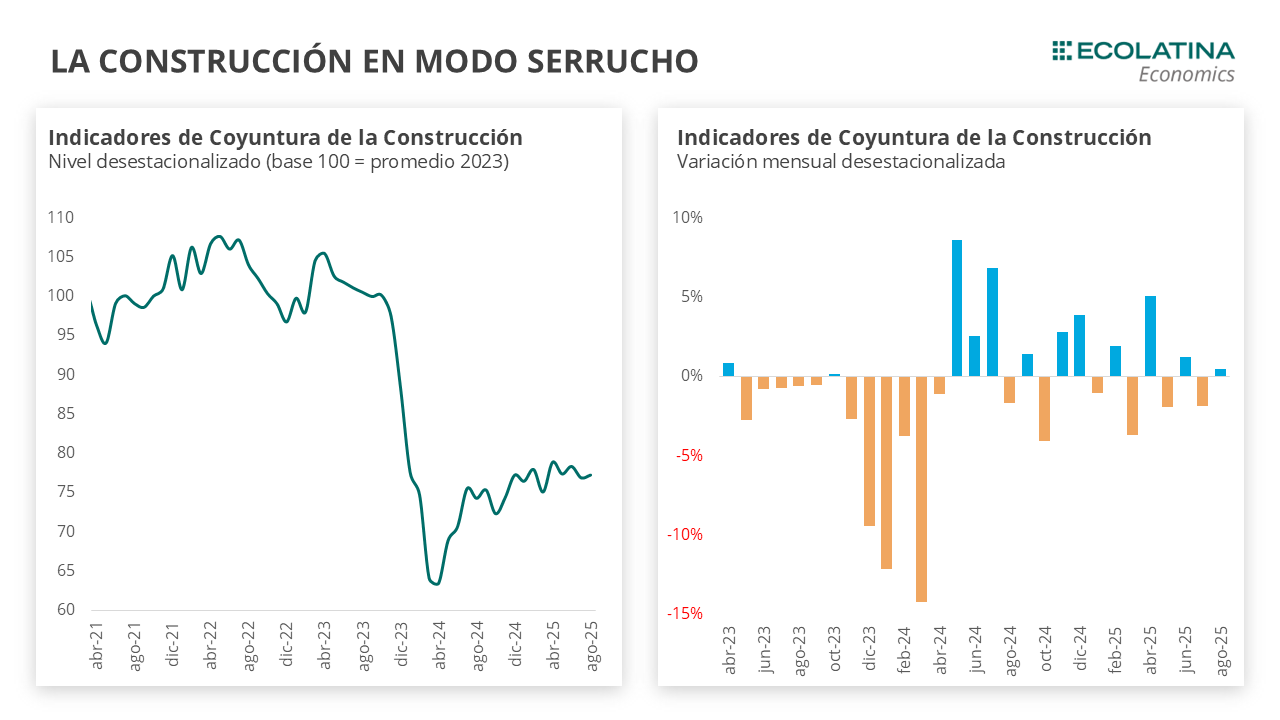

El informe de la UIA, difundido el 26 de diciembre, proyecta una caída generalizada de la actividad industrial durante noviembre, influida también por menos días hábiles debido a feriados, aunque con señales estructurales más profundas. Entre los sectores más golpeados se destacó la construcción, con una baja pronunciada en los despachos de cemento (-7,7%) y en el Índice Construya (-7,1%), reflejo de una demanda interna debilitada.

La industria automotriz también mostró un desempeño negativo: la producción de vehículos cayó 22%, afectada tanto por los feriados como por la retracción de las ventas internas. En el rubro bebidas, la producción descendió 6,9%, mientras que el consumo de energía eléctrica de grandes usuarios industriales registró una baja del 5,8%, un indicador clave del menor nivel de actividad fabril.

Pese a este escenario contractivo, el reporte identificó algunos datos puntuales en terreno positivo. El patentamiento de maquinaria industrial creció 0,9%, y la producción de acero avanzó 0,4%, aunque sin alcanzar niveles suficientes para revertir la tendencia general.

PyMEs en situación crítica y presión de importaciones

La UIA subrayó que la crisis impacta de manera desigual entre los distintos segmentos productivos. “La heterogeneidad sectorial es notable”, señaló el informe, al indicar que solo la refinación de petróleo y la producción de motos lograron recuperar niveles de 2022. En contraste, las pequeñas y medianas industrias enfrentan un panorama mucho más delicado.

Según el relevamiento, las PyMEs acumulan una caída de producción del 4,1% y una retracción del empleo del 4,6% en el tercer trimestre de 2025, cifras que confirman un deterioro sostenido de su capacidad operativa. Además, el 81% de las PyMEs reporta presión de costos, mientras que el 37% perdió participación en el mercado interno debido a la competencia importada, con especial énfasis en productos provenientes de China.

Los indicadores de producción y de confianza empresarial continúan ubicados en zona contractiva, lo que refleja un entorno adverso para la inversión, la planificación y la recuperación del empleo industrial. Para la central fabril, este fenómeno no solo compromete el presente del sector, sino también su sostenibilidad a mediano plazo.

Comparación histórica y desafíos estructurales

En perspectiva histórica, la UIA advirtió que la actividad industrial se mantiene 10% por debajo de los niveles de 2022 y 2023, lo que da cuenta de una recuperación incompleta tras los shocks de los últimos años. Si bien la producción industrial acumulada hasta octubre de 2025 muestra un crecimiento del 3,1% interanual respecto de 2024, el nivel sigue siendo inferior al registrado en 2023.

Algunos sectores, como bienes de capital e insumos para la construcción, exhiben un desempeño relativamente mejor, aunque todavía lejos de los máximos alcanzados dos años atrás. En ese marco, el informe concluye que la industria argentina enfrenta desafíos estructurales que requieren atención para evitar una profundización del proceso de desindustrialización y sentar las bases de una recuperación sostenible.

La advertencia de la UIA pone el foco en el delicado equilibrio entre apertura comercial, competitividad interna y preservación del entramado productivo, especialmente de las PyMEs, que concentran una parte significativa del empleo industrial.