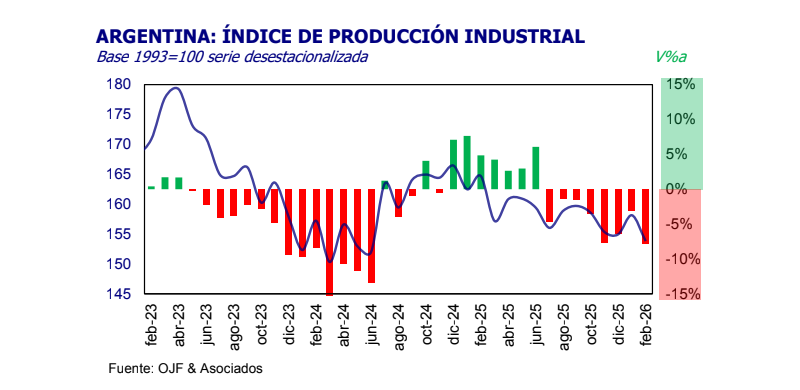

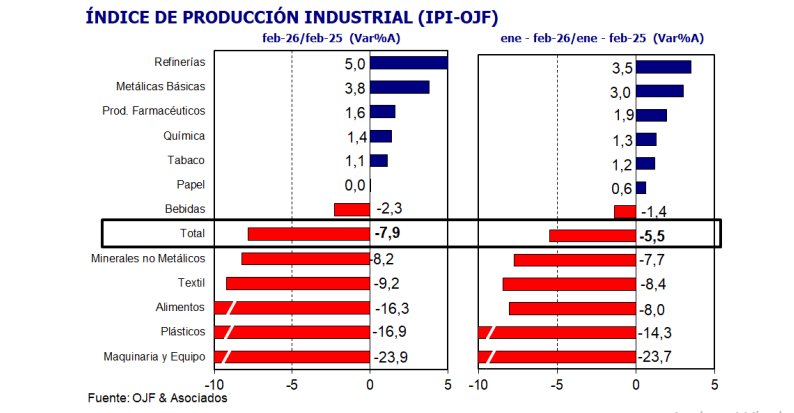

La actividad industrial volvió a contraerse en febrero y reabrió una pregunta incómoda para el Gobierno: ¿la estabilización macro alcanza para reactivar la economía real? Según el último informe del Índice de Producción Industrial (IPI), la producción cayó 7,9% interanual y acumuló una baja de 5,5% en el primer bimestre de 2026. El dato, difundido el 26 de marzo, irrumpe en un escenario donde la administración nacional apuesta a mostrar señales de ordenamiento, pero todavía no logra consolidar una recuperación homogénea en sectores clave.

En términos mensuales, la caída fue de 2,7% respecto de enero, lo que interrumpe la mejora previa y deja al primer tramo del año con un comportamiento errático. La dinámica no es menor: pone en evidencia que, más allá de la desaceleración inflacionaria que el oficialismo busca instalar, el frente productivo sigue sin traccionar.

Un rebote incompleto en un marco de transición

El informe del Centro de Estudios Económicos de Orlando J. Ferreres describe un escenario de “altibajos” en la industria. Si bien enero había mostrado una suba revisada de 2,1% mensual, febrero corrigió esa tendencia y dejó un crecimiento marginal del 0,7% respecto a diciembre en la serie desestacionalizada.

El problema no es solo estadístico. La caída interanual revela un deterioro más profundo, impulsado principalmente por sectores sensibles al ciclo económico. La producción de maquinaria y equipo se desplomó 23,9%, con una caída del 30,1% en el segmento automotriz. A la par, alimentos, bebidas y tabaco retrocedieron 9,6%, afectados por una baja de 22,5% en la molienda de aceites.

En contraste, metales básicos mostró una suba de 3,8%, lo que marca que la dinámica no es homogénea. Sin embargo, el dato no alcanza para compensar el peso de los sectores en caída.

El informe introduce un punto clave: la reactivación depende de la mejora en los ingresos reales de las familias, que “por ahora siguen deprimidos”. Esa variable conecta directamente con el núcleo del programa económico oficial.

Impacto político: señales cruzadas en la agenda económica

El dato industrial no es neutro en términos políticos. Mientras el Gobierno busca consolidar su narrativa de estabilización, la persistencia de caídas en la actividad productiva condiciona su margen de acción y obliga a administrar tiempos.

El deterioro en sectores como maquinaria o alimentos afecta directamente a cadenas productivas con peso territorial, lo que puede trasladarse a tensiones con gobernadores y actores del entramado industrial. A la vez, el diagnóstico de consumo débil introduce una contradicción: sin recuperación del poder adquisitivo, el rebote económico queda incompleto.

En este contexto, los sectores industriales aparecen como los más condicionados. La caída en la producción automotriz y en la molienda de aceites no solo impacta en empleo y exportaciones, sino que también limita la capacidad de mostrar resultados concretos en el corto plazo.

Al mismo tiempo, el dato refuerza la centralidad del crédito y del ingreso disponible como variables políticas. Sin esos motores, la recuperación queda atada a factores externos o a nichos específicos.

Un escenario abierto: entre la estabilización y la reactivación pendiente

El propio informe es explícito: no se espera una pronta reactivación en los próximos meses. Esa advertencia proyecta un escenario donde la economía podría transitar una fase de estabilidad con bajo dinamismo.

En términos estratégicos, el desafío no es menor. La política económica deberá mostrar si puede transformar el orden macro en crecimiento sostenido o si la industria seguirá operando por debajo de su potencial.

Las próximas semanas serán clave para observar si la caída de la inflación logra traducirse en mejora del ingreso real y, en consecuencia, en una recuperación del consumo. También habrá que seguir de cerca si sectores puntuales logran traccionar o si el patrón de altibajos se consolida.

Por ahora, la industria marca el ritmo de una economía que todavía no termina de arrancar.

El Movimiento Industrial Misionero difundió un comunicado en el que reivindica el papel de las pequeñas y medianas empresas e industrias (PyME y PyMI) y de los emprendedores en la economía argentina, al tiempo que advierte sobre el peso estructural de la informalidad en el entramado productivo. La declaración, firmada por el ingeniero Gerardo Grippo, plantea que estos actores representan más del 47 % de la economía y reclama que sean reconocidos como sujetos productivos centrales dentro del sistema económico.

La intervención pública del espacio empresarial introduce un mensaje con lectura política: en medio de un escenario económico atravesado por reformas estructurales y cambios en el marco regulatorio, sectores industriales del interior buscan instalar en la agenda la situación de las empresas de menor escala, que sostienen buena parte del empleo y la producción cotidiana.

El planteo deja una pregunta abierta en el debate económico: cómo integrar al sector productivo informal dentro de una estrategia de desarrollo sin desarticular el tejido de pequeñas unidades económicas que sostienen la actividad en muchas regiones del país.

El peso de las PyME en el entramado productivo

El comunicado enfatiza que las PyME y PyMI cumplen una función central en la generación de recursos y en el desarrollo económico. Según el Movimiento Industrial Misionero, estos actores no sólo impulsan la producción sino que también generan una parte significativa del empleo y activan los multiplicadores económicos en todo el sistema productivo.

El documento destaca que esa dinámica se extiende tanto al sector formal como al informal, donde operan miles de pequeños emprendimientos que, en muchos casos, funcionan con estructuras familiares o con escalas reducidas de producción.

Dentro de ese universo conviven realidades muy distintas: desde emprendedores individuales que elaboran un producto hasta pequeños negocios que sostienen cadenas de valor locales.

Para el espacio industrial, ese entramado constituye uno de los pilares invisibles de la economía, capaz de sostener actividad incluso en contextos adversos.

La informalidad como fenómeno estructural

Uno de los ejes del comunicado apunta a la informalidad que atraviesa buena parte de ese universo productivo.

El Movimiento Industrial Misionero sostiene que muchos de estos emprendimientos desarrollan su actividad en condiciones de informalidad “inevitable y no deseada”, un fenómeno que, según el documento, debe ser abordado desde una perspectiva económica y no únicamente normativa.

La afirmación introduce una mirada que aparece con frecuencia en los debates sobre desarrollo regional: la informalidad no siempre surge como una estrategia deliberada para eludir regulaciones, sino que muchas veces responde a limitaciones estructurales de acceso al financiamiento, a la formalización o a mercados más amplios.

En ese contexto, el espacio empresario plantea que estos actores deben ser reconocidos como parte del sistema productivo y no sólo como un problema regulatorio.

Reconocimiento y legitimidad económica

El texto también plantea una defensa explícita del rol de los empresarios y emprendedores que sostienen pequeñas unidades productivas.

Según el comunicado, estos actores enfrentan circunstancias adversas y falta de recursos, pero aun así continúan apostando al trabajo y a la producción como forma de sostener el ingreso de sus familias.

La declaración introduce una reinterpretación del concepto de eficiencia económica. Frente a discursos que cuestionan la productividad de las pequeñas unidades productivas, el Movimiento Industrial Misionero plantea que la verdadera eficiencia radica en la capacidad de persistir y sostener actividad en contextos de restricciones.

Desde esa perspectiva, el documento busca revalorizar el rol de quienes operan en los márgenes del sistema económico formal pero mantienen activa una parte significativa de la economía real.

Una intervención en el debate económico

Más allá del contenido sectorial, el comunicado puede leerse como una intervención en el debate más amplio sobre el modelo productivo y la estructura empresarial del país.

Al subrayar que las pequeñas empresas representan más del 47 % de la economía, el Movimiento Industrial Misionero introduce un argumento que suele aparecer en las discusiones sobre políticas industriales y desarrollo regional: el crecimiento económico no depende únicamente de grandes inversiones o conglomerados empresariales, sino también de la capacidad de sostener y fortalecer el entramado de pequeñas unidades productivas.

En regiones como Misiones, donde la estructura económica se caracteriza por la presencia de empresas de escala media y pequeña, ese debate adquiere un peso particular dentro de la agenda productiva.

Un debate que recién comienza

El posicionamiento del Movimiento Industrial Misionero aparece en un momento en el que el escenario económico argentino atraviesa transformaciones vinculadas a reformas, apertura comercial y reconfiguración de sectores productivos.

En ese contexto, la discusión sobre el lugar que ocupan las PyME, los emprendedores y los trabajadores autónomos dentro del sistema económico vuelve a cobrar centralidad.

El comunicado no plantea medidas concretas ni propuestas regulatorias específicas. Pero sí busca instalar un punto de partida en el debate: el reconocimiento del peso económico y social de las pequeñas unidades productivas.

La discusión sobre cómo integrarlas plenamente al sistema formal —sin desarticular el tejido productivo que representan— queda ahora abierta en el terreno de la política económica.

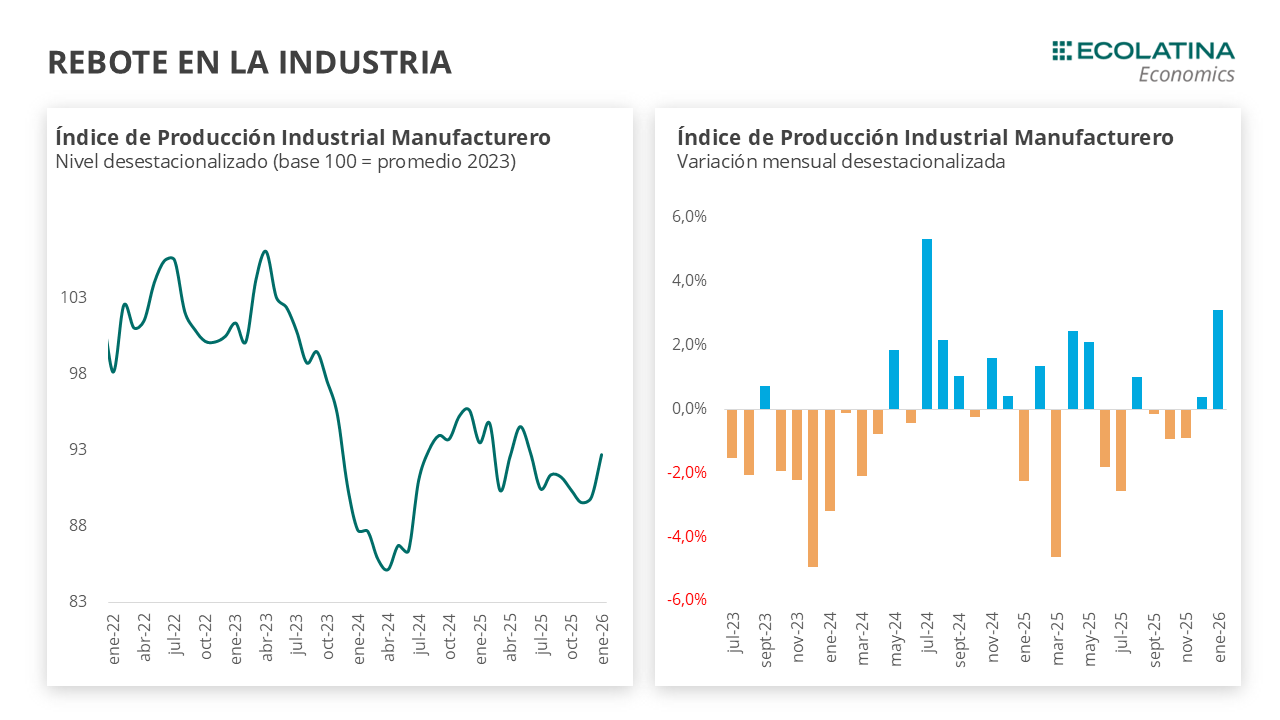

El diagnóstico surge de un informe de la consultora Ecolatina y describe un escenario económico que el Gobierno sigue de cerca: la actividad productiva comienza a mostrar movimientos positivos en algunos indicadores, pero todavía convive con un proceso de ajuste sectorial y reconfiguración estructural.

¿Qué pasó con la industria y la construcción en enero?

El Índice de Producción Industrial Manufacturero (IPI manufacturero) registró en enero una suba mensual desestacionalizada de 3,1%. A su vez, se revirtió el signo negativo de diciembre, por lo que la industria subió dos meses consecutivos. De este modo, enero se posicionó 2,4% por encima de los últimos seis meses, volviendo a los niveles de junio del año pasado. No obstante, la actividad industrial registró el séptimo mes de caída interanual al contraerse 3,2%.

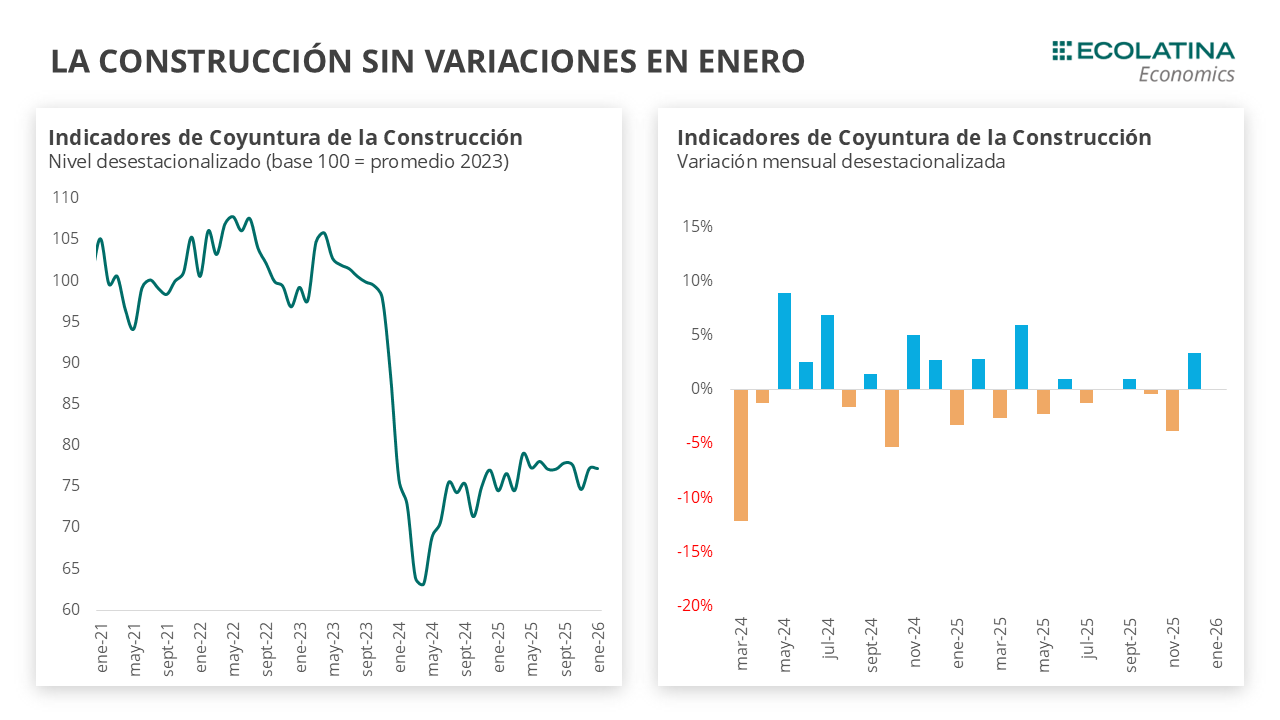

El Indicador Sintético de la Actividad de la Construcción (ISAC) se mantuvo sin variaciones en enero, luego de haber repuntado 3,4% en diciembre. De este modo, con el dato de enero la actividad se ubicó 1,2% por encima de igual mes del año pasado y 0,5% por encima del promedio de 2025.

De cara al segundo mes de 2026, los indicadores adelantados presentan señales mixtas. En la industria, la producción de automóviles cayó 4,9% s.e. tras haber recuperado en enero caídas previas, y se ubicó 30,1% por debajo en términos interanuales. Por el lado de la construcción, el Índice Construya registró una suba de 16% s.e. (tras haber caído 11,6% s.e. en enero) y una baja de 2,7% i.a. En contraste, los despachos de cemento cayeron 2,8% s.e. y se posicionaron 5,3% por debajo de febrero del 2025.

Efecto rebote en la industria

El Índice de Producción Industrial Manufacturero (IPI manufacturero) registró en enero una suba mensual desestacionalizada de 3,1%. A su vez, se revirtió el signo negativo de diciembre, por lo que la industria subió dos meses consecutivos. De este modo, enero se posicionó 2,4% por encima de los últimos seis meses, volviendo a los niveles de junio del año pasado. No obstante, la actividad industrial registró el séptimo mes de caída interanual al contraerse 3,2%.

Al interior del índice, todas las ramas industriales presentaron subas, (excepto Productos minerales no metálicos, que apenas cayeron). Creemos que esta importante suba mensual representa más un efecto rebote tras tantos meses de deterioro que un cambio de tendencia en la industria manufacturera. De hecho, en un esquema que prioriza el proceso desinflacionario a costa de un mayor dinamismo en la actividad, en un contexto de apertura económica, el desempeño observado a lo largo de 2025 refleje de manera más fiel la dinámica del sector que el dato puntual de enero.

El avance heterogéneo de la industria permite distinguir dos tipos de ramas industriales: aquellas que vienen creciendo, impulsadas por los sectores de la economía que actualmente se expanden como los primarios, y aquellas más expuestas a la apertura de importaciones y al enfriamiento de la actividad. Lo destacable es que incluso varias de las ramas más afectadas por este contexto registraron subas en la variación mensual desestacionalizada. Este es el caso de la industria automotriz (25,7% i.a.), la industria textil, donde productos textiles y prendas de vestir muestran caídas cercanas al 20% i.a., muebles y colchones (-5,0% i.a.), las cadenas finales de productos de metal y plástico (-8,0% i.a. en ambos casos) y los aparatos de uso doméstico (-35,8% i.a.). Estas ramas acumulan varias caídas interanuales consecutivas.

A pesar de este deterioro, todas registraron mejoras en la serie desestacionalizada en enero: productos textiles creció 4,5%, prendas de vestir 4,3%, productos de metal 6,1%, vehículos automotores 8,3% y productos de plástico 7,9%.

Por otro lado, se encuentran aquellas pocas ramas que vienen creciendo consistentemente, por ser ramas más vinculadas al sector primario, los principales drivers del crecimiento de la actividad económica (Vaca Muerta-minería). Además, se encuentran ramas que no están expuestas a la apertura comercial. Todos estos sectores se posicionan de manera sostenida por encima de igual mes del año pasado, y también crecieron en la serie desestacionalizada en enero: Alimentos y bebidas (+2,5%), Refinación del petróleo (+0,1%), Industrias metálicas básicas (asociadas a las etapas iniciales de la cadena, +0,2%).

Con vaivenes, la construcción crece lentamente

El Indicador Sintético de la Actividad de la Construcción (ISAC) se mantuvo sin variaciones en enero, luego de haber repuntado 3,4% en diciembre. De este modo, el rubro se ubicó 1,2% por encima de igual mes del año pasado y 0,5% por encima del promedio de 2025.

El nivel de actividad observado en los últimos dos años parece haberse consolidado como la nueva normalidad para la construcción. Si bien resulta poco probable un retorno a los niveles de 2023, la actividad logró iniciar la recuperación mediante una dinámica de subas y bajas mensuales, superando el crecimiento de la industria.

En cuanto a los insumos para la construcción, cuatro de los doce registraron caídas mensuales en la serie desestacionalizada. Entre los principales retrocesos se destacan el hierro (-11,7%), los mosaicos (-8,8%) y las pinturas (-6,4%). En contraste, las subas más relevantes se observaron en ladrillos (15,7%), asfalto (+10,5%) y hormigón elaborado (+7,1%). El comportamiento de estos insumos durante enero, con subas en asfalto y hormigón y retrocesos en mosaicos y pinturas, sugiere que las obras vinculadas más grandes, e incluso la obra pública, particularmente las impulsadas por las provincias, habrían tenido un peso relativamente mayor en el indicador que aquellas asociadas a reformas y construcción de viviendas.

Se espera que este panorama se profundice en el marco de la Red Federal de Concesiones anunciada por el Gobierno, un programa que busca construir y mantener las rutas nacionales mediante un esquema de concesiones al sector privado. De todos modos, este esquema podría demorar el inicio de las obras, dado que las decisiones de inversión dependen de la rentabilidad esperada por las empresas, a diferencia de un esquema donde la obra pública es financiada por el Estado.

Lo desarrollado previamente es consistentecon las expectativas para los próximos meses relevadas por INDEC. En el último informe se redujo la proporción de empresas dedicadas a obras privadas que esperan un aumento en el nivel de actividad en los próximos tres meses, pasando del 22% al 16,7%. Al mismo tiempo, el porcentaje de empresas vinculadas a obras públicas que prevén una mejora en la actividad creció levemente respecto del relevamiento anterior (+0,5 p.p.). Dentro de este grupo, las obras viales y de pavimentación aparecen como las principales impulsoras de la actividad del sector.

En cuanto a los principales obstáculos, los encuestados señalaron en primer lugar la caída de la actividad económica (31,1%, +3,9 p.p.), seguida por los altos costos de la construcción (21,2%, -2,8 p.p.). Por último, las empresas dedicadas a obras públicas recortaron en 7,3 p.p. sus expectativas de reducción de personal respecto del informe anterior.

Comentarios finales

Si bien el dato de la industria sorprendió al alza, no debería representar un cambio relevante en la tendencia divergente observada en los últimos meses del 2025. Esto es, mientras la industria parece estar atravesando cambios de carácter más estructural, la construcción muestra una recuperación gradual, con vaivenes.

De cara al segundo mes de 2026, los indicadores adelantados presentan señales mixtas. En la industria, la producción de automóviles cayó 4,9% s.e. tras haber recuperado en enero, y se ubicó 30,1% por debajo de febrero 2025. Por el lado de la construcción, el Índice Construya registró una suba de 16% s.e. (tras haber caído 11,6% s.e. en enero) y una baja de 2,7% i.a. En contraste, los despachos de cemento cayeron 2,8% s.e. y se posicionaron 5,3% por debajo de febrero del 2025.

Para 2026, esperamos mayores cambios al interior de las distintas ramas industriales, en un contexto de mayor apertura comercial, reformas estructurales y el avance de los acuerdos comerciales. En este marco, podrían observarse transformaciones en sectores que hasta ahora mostraron menor dinamismo en términos de cambios estructurales, como alimentos y bebidas y la industria metálica básica (acero y aluminio). En cuanto a la construcción, el sector aún tendría margen para continuar expandiéndose si se consolida la recuperación del crédito (en particular el hipotecario) y las obras de rutas nacionales anunciadas por el Gobierno.

La industria manufacturera argentina abrió 2026 con una señal doble, y en apariencia contradictoria: el nivel general del Índice de Producción Industrial manufacturero cayó 3,2% interanual en enero, pero al mismo tiempo exhibió una mejora de 3,1% frente a diciembre en la serie desestacionalizada, mientras la tendencia-ciclo avanzó 0,8%. La foto, entonces, combina un retroceso todavía evidente en la comparación con el mismo mes del año pasado con un movimiento de recuperación de corto plazo que, por ahora, no cambia el diagnóstico de fondo.

El dato central es que la industria sigue sin encontrar un sendero homogéneo. El informe del INDEC muestra que diez de las dieciséis divisiones fabriles registraron caídas interanuales en enero, lo que confirma que el deterioro continúa siendo extendido y no se limita a un puñado de rubros aislados. Los mayores retrocesos, además, se concentraron en ramas sensibles para la inversión, el empleo y el entramado pyme: maquinaria y equipo se desplomó 20,2%; vehículos automotores, carrocerías, remolques y autopartes, 25,7%; prendas de vestir, cuero y calzado, 20,6%; y otros equipos, aparatos e instrumentos, 22,1%. También retrocedieron productos de caucho y plástico, productos de metal, textiles, alimentos y bebidas, muebles y otras manufacturas, y otro equipo de transporte.

Ese mapa sectorial revela algo más profundo que una mera oscilación mensual: el corazón de la industria vinculada a bienes durables, equipos de capital y consumo masivo no logró sostener el ritmo. En otras palabras, allí donde la producción suele responder a expectativas de inversión, crédito, consumo y nivel de actividad, enero volvió a mostrar debilidad. La mejora desestacionalizada sirve para marcar que el piso podría haber quedado atrás en el muy corto plazo, pero el arranque del año todavía está lejos de ofrecer una recuperación generalizada.

Dentro de ese cuadro, maquinaria y equipo sobresale como uno de los focos más preocupantes. El rubro cayó 20,2% interanual y arrastró especialmente por dos segmentos: maquinaria agropecuaria, con una baja de 32,1%, y aparatos de uso doméstico, con un derrumbe de 35,8%. La maquinaria de uso general y la otra maquinaria de uso especial también retrocedieron, aunque con menos intensidad. Es un dato relevante porque esta división suele funcionar como termómetro de la inversión productiva: cuando cae de manera tan marcada, no solo refleja menor producción fabril, sino también una economía con decisiones de compra más postergadas y una demanda empresarial más cautelosa.

El otro gran bloque en crisis es el de los sectores intensivos en trabajo. Textiles cayó 23,9%; prendas de vestir, cuero y calzado, 20,6%; y dentro de este último rubro, el calzado se hundió 34,1%. En textiles, los principales golpes vinieron por hilados de algodón y tejidos y acabado de productos textiles, con bajas superiores al 33%. Son ramas especialmente sensibles a la pérdida de poder adquisitivo, a la competencia importada y al encarecimiento de costos, por lo que su desempeño funciona como un indicador temprano de estrés industrial y comercial.

La rama automotriz también volvió a ser un factor contractivo. El resumen ejecutivo agrupa a automotores y otros equipos de transporte con una caída interanual de 22,9%, una magnitud que explica buena parte del retroceso del nivel general. En un país donde el sector automotor suele traccionar cadenas completas de autopartes, metalmecánica, plásticos y logística, un movimiento de esa dimensión tiene efectos multiplicadores negativos más allá de la fábrica terminal.

Sin embargo, el cuadro no es de derrumbe uniforme. El informe también muestra núcleos de resistencia, e incluso de expansión, en ramas puntuales. Sustancias y productos químicos creció 7,2%; productos minerales no metálicos, 4,3%; refinación del petróleo, 2,2%; productos de tabaco, 2,5%; y madera, papel, edición e impresión, 0,2%. Esas mejoras no compensaron la magnitud de las bajas en los sectores más golpeados, pero sí impidieron que el índice general mostrara una contracción todavía mayor.

El desempeño de químicos merece una lectura particular. La división avanzó 7,2% interanual, apuntalada sobre todo por productos farmacéuticos, que treparon 17,7%, y por agroquímicos, con una suba de 18,7%. En contraste, cayeron productos químicos básicos, materias primas plásticas y caucho sintético, y detergentes, jabones y productos personales. Es decir, incluso dentro de los sectores ganadores el comportamiento no fue lineal, sino segmentado.

En alimentos y bebidas, el panorama fue más equilibrado, aunque cerró en terreno negativo: la división cayó 0,7%. Allí convivieron bajas en carne vacuna, carne aviar, fiambres, frutas y hortalizas procesadas, molienda de cereales y panificados, con subas en lácteos, azúcar y vino. Pero el dato más llamativo para la economía regional del noreste argentino fue el salto de yerba mate, té y café, que mostró una expansión interanual de 32,0%. En un mes donde el agregado de alimentos retrocedió, esa subrama aportó una incidencia positiva de 0,5 puntos dentro del rubro.

Ese comportamiento resulta especialmente relevante para Misiones, porque confirma que, al menos en la medición industrial del arranque de año, la elaboración de yerba mate, té y café mostró un desempeño mucho más dinámico que el promedio manufacturero nacional. No alcanza por sí solo para cambiar el panorama del conjunto fabril argentino, pero sí marca que algunas economías regionales industriales lograron sostener actividad en medio de un contexto nacional contractivo.

También para Misiones hay otro dato a observar: madera, papel, edición e impresión creció 0,2% interanual. Dentro de esa división, madera y productos de madera y corcho, excepto muebles, subió 0,8%; papel y productos de papel cayó 2,1%; y edición e impresión avanzó 2,1%. El resultado agregado es modesto, pero positivo, en un contexto donde muchas ramas industriales siguieron en baja.

En términos de lectura macro, enero deja una conclusión prudente. La industria argentina no mostró aún una recuperación sólida, pero tampoco una profundización uniforme del deterioro. El repunte mensual desestacionalizado y la mejora de la tendencia-ciclo sugieren que hubo una recomposición parcial respecto de diciembre, aunque la comparación interanual y la amplitud de las bajas sectoriales obligan a moderar cualquier entusiasmo. La producción fabril comenzó el año con un rebote técnico, no con una salida plena de la zona de fragilidad.

En ese marco, el dato de enero parece describir una industria partida en tres velocidades: sectores de inversión y durables todavía muy golpeados; ramas de consumo cotidiano que resisten con dificultad; y algunos complejos puntuales -como químicos, refinación, tabaco, madera y la cadena yerba-té-café- que mostraron mejores registros. La discusión de fondo para los próximos meses será si ese rebote mensual logra extenderse y contagiar al resto del entramado fabril, o si queda apenas como una mejora transitoria en un escenario todavía dominado por la heterogeneidad y la debilidad estructural.

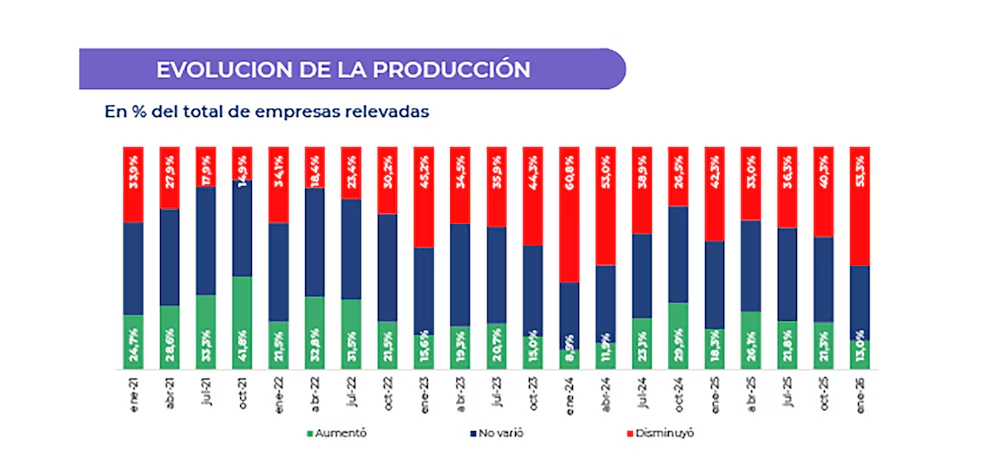

La Unión Industrial Argentina (UIA) difundió este miércoles un dato que agrega presión al frente económico del Gobierno: el 53,3% de las empresas redujo su producción y el 54,7% registró caídas en ventas internas durante enero de 2026. El Monitor de Desempeño Industrial (MDI) se ubicó en 36,5 puntos, con una baja de 7,5 puntos respecto del relevamiento anterior y 5,6 puntos menos que en enero del año pasado.

La publicación llega días después del duro cruce entre la central fabril y el presidente Javier Milei tras la apertura de sesiones ordinarias del Congreso. En ese contexto, el informe no es solo estadístico: funciona como respuesta institucional y señal política en medio de una discusión abierta sobre competitividad, apertura comercial y costos locales. ¿Se trata de un diagnóstico técnico o de una advertencia en plena disputa por el rumbo industrial?

Producción en retroceso y mercado interno debilitado

El relevamiento muestra un deterioro generalizado. Más de la mitad de las firmas consultadas reportó una caída en su nivel de producción frente al promedio del cuarto trimestre de 2025. En ventas internas, apenas el 13,3% registró aumentos, uno de los valores más bajos de la serie histórica.

En exportaciones, el 30% de las empresas informó descensos y el 14,3% incrementos, sin cambios significativos frente a encuestas anteriores. El dato revela que la debilidad no se limita al mercado doméstico, aunque la demanda interna sigue siendo el principal factor de contracción.

El estudio también expone tensiones financieras. El 45,6% de las compañías tuvo dificultades para cumplir con al menos uno de sus compromisos: salarios, proveedores, servicios públicos, impuestos o deudas financieras. Dentro de ese grupo, el 5,4% acumuló atrasos en todos los rubros. Las consecuencias fueron directas: el 39,8% afrontó mayores costos financieros e intereses y el 38,1% recurrió a financiamiento de corto plazo.

Empleo, PyMEs y presión importadora

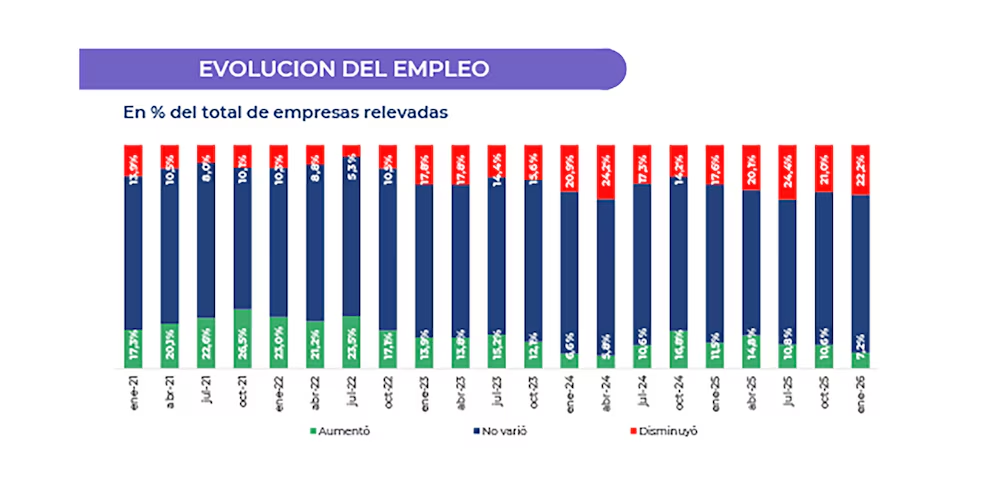

El impacto en el empleo industrial aparece como moderado pero persistente. El 22,2% de las empresas redujo su plantel. Entre ellas, el 50% aplicó disminución directa de personal, el 41,4% recortó turnos y el 22,9% implementó suspensiones. En la proyección a doce meses, el 26% prevé nuevas reducciones y el 19,4% anticipa aumentos.

Las PyMEs muestran mayor fragilidad en producción y ventas. El Índice de Difusión fue de -43,3 puntos en micro y pequeñas empresas frente a -34,8 en medianas y grandes para producción. En ventas, la brecha se amplía: -46,5 contra -30,8 puntos. En empleo, el ajuste fue más marcado en medianas y grandes (-18,5) que en micro y pequeñas (-13,3).

El dato que reconfigura el debate es la preocupación por las importaciones. La dificultad para competir con bienes importados pasó de no registrarse en octubre de 2024 a representar el 19,4% en enero de 2026. En paralelo, la caída de la demanda interna continúa como principal problema, mencionada por el 46,1% de las empresas. Los costos, que en enero de 2025 lideraban con 40,6%, descendieron al 19,7% y dejaron de ocupar el primer lugar.

La combinación de apertura comercial y apreciación cambiaria aparece en el centro de la discusión. Para el sector industrial, la presión externa crece mientras el mercado interno no reacciona.

El informe fortalece la posición negociadora de la UIA en su disputa con el Ejecutivo. La central fabril instala en la agenda pública un cuadro de deterioro productivo que interpela directamente la estrategia económica del Gobierno. A la vez, el oficialismo mantiene su crítica sobre precios internos y competitividad estructural.

En términos políticos, el diagnóstico condiciona el debate legislativo y la agenda de reformas. Si la caída se profundiza, la presión por medidas sectoriales o ajustes en la política comercial podría intensificarse. También impacta en la gobernabilidad económica: menos producción y empleo tensionan la recaudación y el consumo.

Las expectativas reflejan un enfriamiento del optimismo empresario. El 47,8% prevé mejoras en su situación económica, frente al 60,4% del relevamiento anterior. Sobre el contexto nacional, el 51% espera avances, contra el 68,6% previo. La tendencia es descendente.

Un escenario en disputa

La industria atraviesa un momento delicado, atravesado por estacionalidad de enero pero también por señales de desaceleración persistente. El Gobierno sostiene su estrategia de apertura y disciplina macroeconómica; la UIA advierte sobre el impacto en producción y empleo.

En las próximas semanas será clave observar si el deterioro se mantiene en febrero y marzo, meses menos afectados por paradas de planta. También si el diálogo institucional se recompone o si la tensión escala hacia un conflicto más abierto en el Congreso y en la agenda pública.

La discusión ya dejó de ser técnica. Se convirtió en un debate de poder sobre el modelo productivo y el equilibrio entre apertura, competitividad y protección del entramado industrial. El resultado todavía está en construcción.