El mercado automotor mostró una recuperación sostenida hacia el cierre de 2025. Según datos oficiales del INDEC, los patentamientos de vehículos crecieron 11,6% interanual en el cuarto trimestre y acumularon una expansión del 36,5% en el conjunto del año, en un contexto de recomposición parcial de la demanda y reordenamiento del sector tras un período de fuerte contracción.

El dato confirma una mejora relevante en la dinámica del mercado automotor argentino, con impacto directo sobre la actividad industrial, el comercio, el empleo y la recaudación tributaria asociada al sector. La evolución de los patentamientos se consolida así como uno de los indicadores más claros de reactivación relativa del consumo durable durante 2025, aunque todavía en un escenario macroeconómico restrictivo.

Un cierre de año con señales positivas para el mercado automotor

De acuerdo con el informe difundido por el Instituto Nacional de Estadística y Censos (INDEC), durante el cuarto trimestre de 2025 los patentamientos de vehículos registraron un incremento interanual del 11,6%. Este desempeño permitió consolidar una tendencia de recuperación que se fue afirmando a lo largo del año y que culminó con una suba acumulada del 36,5% en comparación con 2024.

El crecimiento interanual del último trimestre resulta significativo, ya que se produce sobre una base todavía condicionada por la caída del poder adquisitivo, la retracción del crédito y los cambios en las reglas de comercio exterior que afectaron a la oferta de vehículos durante los últimos años. En ese marco, el repunte de los patentamientos refleja una mejora en las expectativas de determinados segmentos de consumidores y empresas, así como una mayor normalización en la disponibilidad de unidades.

Contexto económico y factores que explican la suba

La evolución de los patentamientos debe analizarse en el contexto de un proceso de recomposición parcial de la actividad económica durante 2025. Tras un período de fuerte ajuste, el mercado automotor comenzó a mostrar signos de reactivación, impulsado por una combinación de factores que incluyen una mayor previsibilidad en el abastecimiento, cambios en la estructura de precios relativos y una demanda que, en algunos segmentos, comenzó a anticipar decisiones de compra.

El acumulado anual del 36,5% marca un punto de inflexión respecto de los años previos, en los que las restricciones externas, la escasez de divisas y la inestabilidad macroeconómica habían golpeado con fuerza al sector. En términos institucionales, el comportamiento de los patentamientos también resulta clave para evaluar el impacto de las políticas económicas sobre la industria automotriz y su cadena de valor, uno de los complejos productivos más relevantes del país.

Impacto sectorial y proyección para 2026

El crecimiento de los patentamientos tiene efectos directos sobre la producción industrial, la red de concesionarios, los servicios asociados y la recaudación impositiva vinculada a la actividad automotriz. Además, funciona como un indicador adelantado del nivel de confianza y de la capacidad de gasto de hogares y empresas.

No obstante, el desempeño positivo convive con desafíos estructurales: el mercado aún se encuentra lejos de los niveles históricos más altos y sigue condicionado por la evolución del ingreso real, el acceso al financiamiento y la estabilidad de las reglas de juego. En ese sentido, la evolución de los patentamientos durante el último trimestre de 2025 deja una señal favorable, pero también plantea interrogantes sobre la sostenibilidad de la recuperación en un escenario económico todavía en transición.

La actividad económica mostró señales de rebote en agosto, pero la recuperación sigue frágil. La industria y la construcción registraron leves subas mensuales tras dos meses de caídas. Sin embargo, los niveles de producción continúan por debajo de los de 2024 y el repunte aún no logra consolidarse, según la consultora Ecolatina.

¿Rebota la actividad en agosto? La industria y la construcción mostraron leves mejoras en agosto, pero la recuperación sigue débil. Ecolatina prevé que el crecimiento real recién se consolide en 2026.

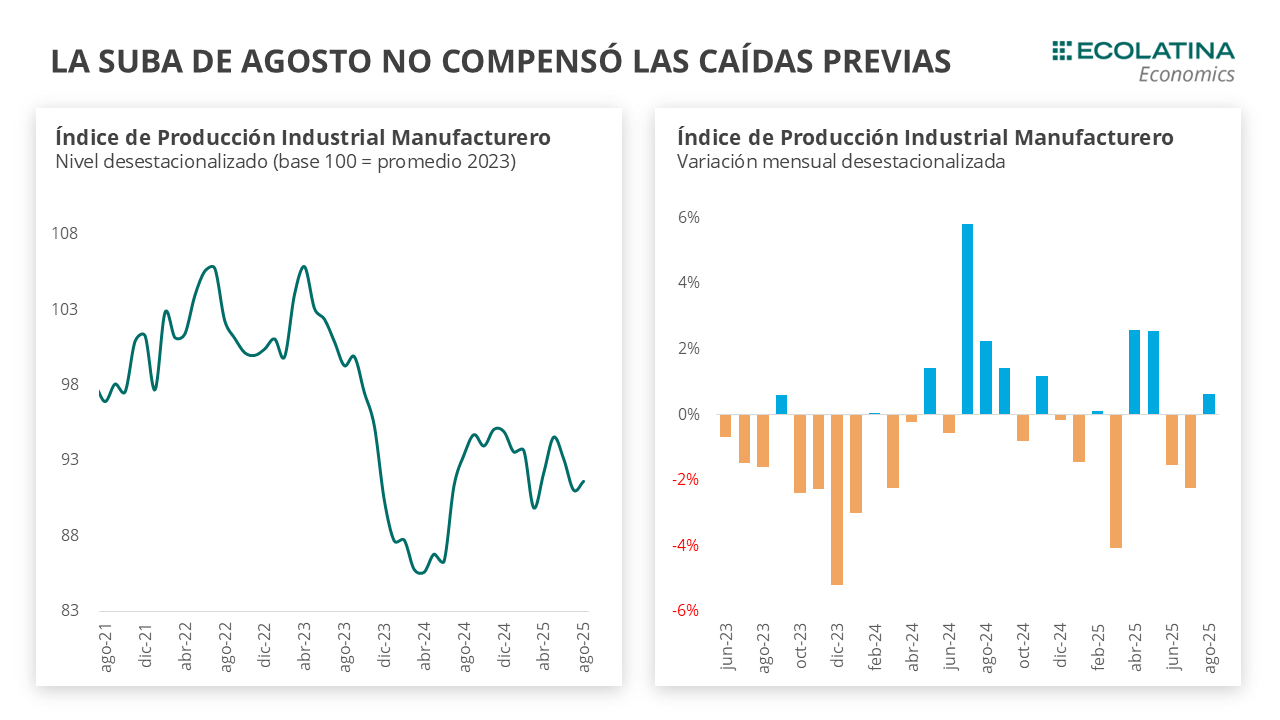

El Índice de Producción Industrial Manufacturero (IPI manufacturero) registró en agosto una suba mensual s.e. del 0,6%, luego de dos meses de caídas consecutivos. Con este dato la actividad del sector se ubicó 4,4% por debajo de septiembre del año pasado. En consecuencia, el indicador volvió a niveles previos al repunte de la actividad, borrando casi todo lo que había recuperado desde el año pasado.

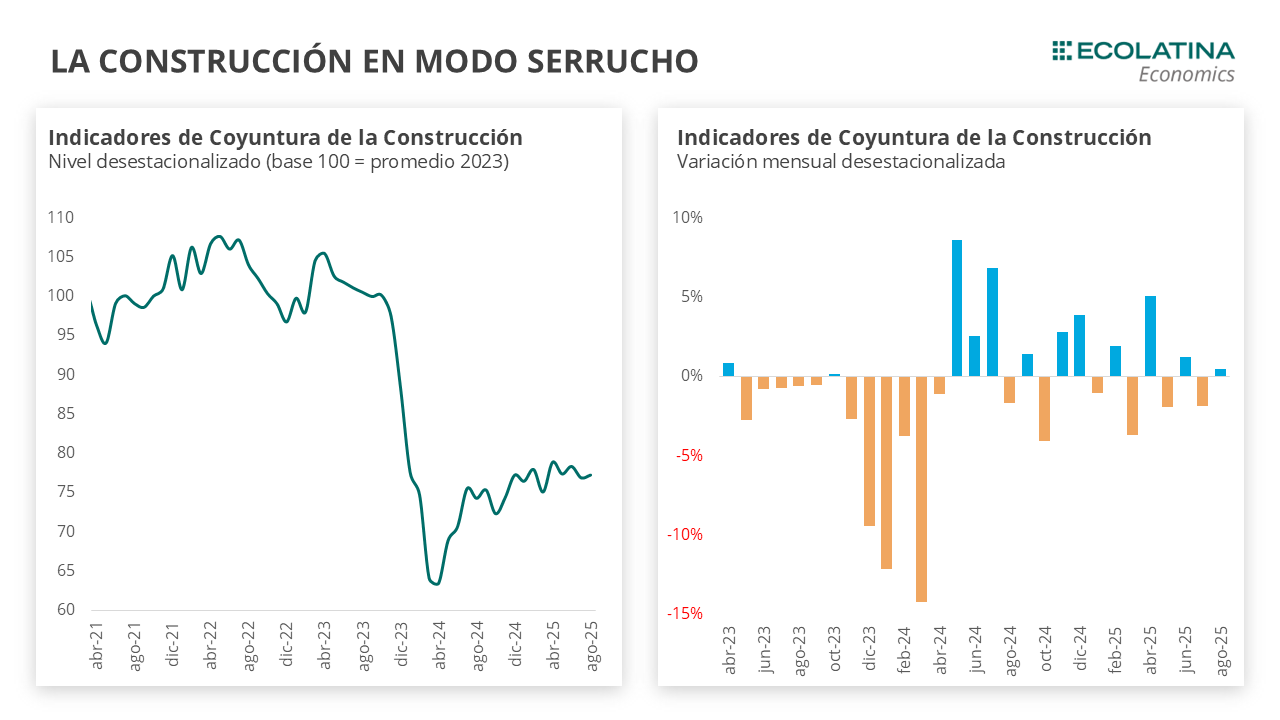

El Indicador Sintético de la Actividad de la Construcción (ISAC) subió 0,5% en agosto, continuando con los altibajos iniciados a fin del año pasado. De este modo, si bien acumula un crecimiento del 8,6% interanual en lo que va del año, esto es ayudado por una baja base de comparación, ya la mejora respecto a agosto del año pasado es solo el 0,4%. De hecho, en lo que va del año no ha crecido, posicionándose al mismo nivel que en diciembre.

El resultado de las elecciones, favorable o no para el Gobierno, abrirá la posibilidad para una recalibración del esquema económico que brinde previsibilidad y estimule el crecimiento de la actividad. Sin embargo, en el mejor de los casos, los efectos serán notorios una vez entrados en 2026, cuando una baja sostenida de la tasa de interés vuelva a permitir un aumento del crédito a empresas y familias y la reanudación del proceso de desinflación brinde una mejor perspectiva a la recuperación del poder adquisitivo.

Parcial recuperación de la industria en agosto

El Índice de Producción Industrial Manufacturero (IPI manufacturero) registró en agosto una suba mensual s.e. del 0,6%, luego de dos meses de caídas consecutivos. Con este dato la actividad del sector se ubicó 4,4% por debajo de septiembre del año pasado. En consecuencia, el indicador volvió a niveles previos al repunte de la actividad, borrando casi todo lo que había recuperado desde el año pasado.

La leve suba de este mes no alcanzó para compensar una caída acumulada 4% entre junio y julio, producida por la volatilidad cambiaria-monetaria de esos meses. De este modo, la industria se posiciona 3,6% por debajo del máximo alcanzando en noviembre del 2024.

Al interior del índice, ocho de los dieciséis sectores crecieron en agosto. Alimentos y bebidas, la categoría con mayor peso dentro del índice, fue el impulsor de la suba del mes al crecer 2,1% en la serie desestacionalizada. Entre las mejoras también se destacaron Productos de tabaco (+8,2%) y la Vehículos automotores (+5,4%). Por el lado de las caídas mensuales, la más pronunciada se observó en Otros equipos de transporte (-3,6%), seguido por Productos minerales no metálicos (-3,2%) y Productos de metal (-3,0%).

La construcción continua en modo serrucho

El Indicador Sintético de la Actividad de la Construcción (ISAC) subió 0,5% en agosto, continuando con los altibajos iniciados a fin del año pasado. De este modo, si bien acumula un crecimiento del 8,6% interanual en lo que va del año, esto es ayudado por una baja base de comparación, ya la mejora respecto a agosto del año pasado es solo el 0,4%. De hecho, en lo que va del año no ha crecido, posicionándose al mismo nivel que en diciembre.

Si bien la construcción difícilmente vuelva a los niveles los niveles del 2023, el sector logró sostener una lenta recuperación impulsada principalmente por el crédito y la obra privada desde mediados del año pasado. Sin embargo, la meseta registrada en la actividad durante los últimos meses terminó afectando al sector, ubicando a la construcción 2,1% por debajo del máximo alcanzado en abril de este año.

En cuanto a los insumos para la construcción, siete de los doce insumos crecieron en la serie desestacionalizada. La principal incidencia positiva vino dada por Asfalto (+11,2%), seguido por Cemento (+1,9%) Y hierro (+1,4%). En contraste, Placas de yeso (-6,5%) y Hormigón (-4,3%) fueron las principales caídas.

Entre los principales motivos de obstaculización de la construcción se encuentran la caída de la actividad económicay los altos costos de la construcción, que se está revirtiendo tímidamente en los últimos meses con el aumento del tipo de cambio. En ese sentido, entre las empresas privadas relevadas por el INDEC que esperan una caída en la actividad del sector en los próximos meses, el 30,7% atribuye esta perspectiva a una menor actividad económica, mientras que el 16% señala como principal causa el elevado costo de la construcción. Este segundo motivo se continuó reduciendo entre los encuestados, ya que representaba el 18,2% en el informe pasado. Esto puede deberse a la mejora en los costos en dólares desde julio, considerando que los precios del sector se determinan en dólares debido a su alto componente importado.

En materia de empleo, se registró un aumento en la proporción de empresas de obra privada que anticipan una caída en el sector durante los próximos tres meses. Mientras que el mes pasado el 18% de las firmas encuestadas preveía una reducción, en la última medición la cifra ascendió a 24,5%. A su vez, el 70,2% considera que el empleo no variará.

¿Qué esperamos hacia adelante?

La actividad económica comenzó el año en máximos, un nivel que no pudo ser sostenido a lo largo de los últimos meses que seguramente redundarán en dos trimestres (el segundo y el tercero) recesivos. En ese sentido, los indicadores adelantados de actividad para septiembre son mixtos.

Respecto a la industria, la producción de automóviles retoma las bajas al caer 1,9% s.e. en septiembre, posicionándose 5,0% por debajo del mismo mes del 2024. En la misma línea, el patentamiento de autos cayó 0,4% por primera vez en varios meses de subida (+28,2% i.a.).

La construcción presenta una mejora respecto a septiembre, aunque con señales mixtas. El Índice Construya registró una subió 1,1% s.e., del quedando un incluso por debajo de agosto del 2024 (-8,6% i.a.). Los despachos de cemento volvieron a caer en agosto (-1,8%), y se posicionaron con una contracción de 0,4% respecto a igual mes del 2024.

De todas formas, pese a la mejora en la competitividad de las últimas semanas y la expectativa de que se sostenga así incluso después de las elecciones, la incertidumbre acerca del rumbo económico, la volatilidad -ya que volvieron a subir en las últimas ruedas- de las tasas de interés y el freno en la recuperación de los ingresos reales no auguran un repunte significativo y/o sostenido de la actividad económica en lo que resta del año. En este sentido, seguimos previendo un crecimiento promedio de la actividad en el orden del 4% i.a.

El resultado de las elecciones, favorable o no para el Gobierno, abrirá la posibilidad para una recalibración del esquema económico que brinde previsibilidad y estimule el crecimiento de la actividad. Sin embargo, en el mejor de los casos, los efectos serán notorios una vez entrados en 2026, cuando una baja sostenida de la tasa de interés vuelva a permitir un aumento del crédito a empresas y familias y la reanudación del proceso de desinflación brinde una mejor perspectiva a la recuperación del poder adquisitivo.

La producción automotriz con un repunte del 54,4% estimado para este año, Informática, tv y comunicaciones con el 36,2 y aparatos de uso doméstico con el 24,5% son los sectores que muestran la mejor performance en 2021, sobre todo porque compensan holgadamente las grandes pérdidas de 2020, cuando la cuarentena derrumbó un 10% al PBI, según un informe de ABECEB.

El año pasado, la producción automotriz se contrajo un -18,7; el rubro de la informática, tv y comunicaciones, el -6,4; mientras que los aparatos de uso doméstico tuvieron una retracción del 2,5%.

La brecha cambiaria, la dificultad para ahorrar en dólares y el resguardo contra la inflación son los principales factores que explican el impulso de estos sectores, por lo que puede estimarse que este alto nivel de demanda en los bienes durables está llegando a su techo.

No obstante, en lo que hace a la producción, las empresas enfrentan altibajos en su dinamismo debido fundamentalmente a la pandemia con contagios que obligan a paradas de planta e incertidumbre por futuras restricciones ante la severidad de las nuevas cepas.

El agro también exhibe números positivos, pero no debido a las cantidades que disminuyeron sino debido fundamentalmente a los altos precios internacionales de los commodities: con un aumento del 28,5% proyectado para este año, cura la pérdida del -11,2 del año anterior.

En cambio, el sector que muestra el número más negativo es el de la carne bovina que este año caería el -4,7% cuando en 2020 había mostrado un aumento del 1%. Los cierres parciales a las exportaciones dan señales negativas a los productores en un contexto en el que el consumo interno sigue a la baja, mientras que los precios aumentan por arriba de la inflación. Las restricciones a las exportaciones tendrán implicancias a lo largo de toda la cadena. Si bien en el corto plazo podría otorgar cierta mejora en el consumo interno, en el largo plazo será perjudicial.

La construcción recupera con una estimación de crecimiento del 23,3% para este año, contra la caída del -19,7% que registró en el año de la cuarentena más extensa y restrictiva, la siderurgia crecerá el 24,3% contra la baja del 21,4% de 2020 y la industria mejora el 11,3% remando la caída del 7,6 de 2020.

En tanto, la minería va recuperando con un 20% para 2021 pero tenía una merma del 19,8 en 2020, lo mismo que la refinería que crece el 12,6 pero había caído el 12,1% en 2020.

La industria textil y del calzado muestran mejoras pero no logran levantar cabeza. Con una estimación de suba de 17,5% la primera y 24,6% el segundo, no consiguen salvar el rojo de -19,9 y 28,8%, respectivamente de 2020.

“Si levantamos la mirada más allá del rebote y las ventanas de oportunidad de la regulación, son pocos los sectores productivos con perspectivas de una expansión sostenida. Los sectores competitivos continúan ampliando la brecha con los demás, en un contexto de aceleración de la adopción tecnológica ligado a la pandemia y con un mercado más chico donde no hay espacio para la inversión”, explicó Belén Rubio, economista de ABECEB.

Agregó que “ante una economía administrada, condicionada al ciclo político, y con una mirada de corto plazo; la estrategia de los negocios pasa más por movilizar la voluntad del regulador que por delinear una estrategia de crecimiento sostenida en el tiempo”.

De esta manera “estamos en un piso en términos de restricciones al comercio exterior, lo que implica un desafío de adaptación tanto para la producción como para los canales de comercialización. Poseemos niveles muy bajos de demanda de dólares de turismo, atesoramiento y compras al exterior por factores ajenos a la vida cotidiana y, sin embargo, ya algunos sectores productivos como la industria automotriz y la de bienes de capital tienen restricciones para garantizar el abastecimiento a la demanda”, alertó.