Ravier defendió el rumbo económico: “Lo peor ya pasó”

En su primera conferencia de prensa como vocero presidencial, Adrián Ravier buscó instalar un mensaje de continuidad y optimismo sobre el rumbo económico del Gobierno de Javier Milei. Con un discurso enfocado en consolidar las expectativas, sostuvo que “la economía va bien”, insistió en que “lo peor ya pasó” y afirmó que el Ejecutivo trabaja para fortalecer la estabilidad financiera de cara a un eventual escenario de incertidumbre política y económica en 2027.

La exposición de Ravier tuvo un doble objetivo: defender los resultados alcanzados por el programa económico encabezado por el ministro Luis Caputo y presentar el inicio de una nueva etapa política del oficialismo tras la designación de Diego Santilli como jefe de Gabinete. Para el flamante vocero, ambas dimensiones —la económica y la política— son complementarias para avanzar con las reformas estructurales que impulsa el Gobierno.

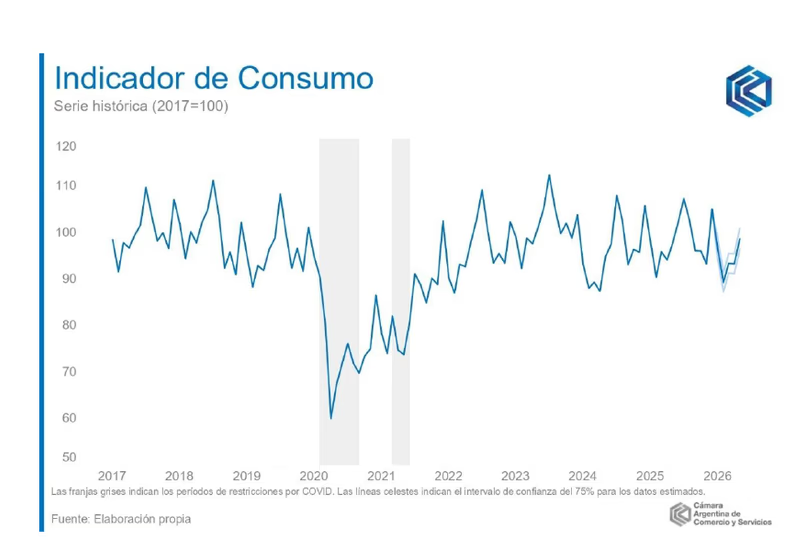

En el plano económico, Ravier sostuvo que la recuperación ya comenzó, aunque admitió que no todos los sectores transitan el mismo ritmo. Reconoció que la industria y el comercio permanecen entre las actividades más rezagadas y que el nivel de consumo continúa siendo una preocupación. Sin embargo, aseguró que la desaceleración de la inflación y la recuperación del crédito permitirán extender la mejora al conjunto de la economía durante los próximos meses.

“Creemos que la economía va bien y el camino es por acá”, afirmó el funcionario, quien reiteró uno de los conceptos que el oficialismo viene utilizando desde comienzos de año: “Lo peor ya pasó”. Incluso proyectó que “vendrán los mejores 18 meses” para la Argentina, en línea con el discurso optimista que el Gobierno busca consolidar antes del inicio del ciclo electoral.

Como uno de los principales argumentos para sostener esa visión, Ravier anticipó que la inflación de junio perforaría el 2%, lo que consolidaría el proceso de desaceleración de los precios iniciado tras la implementación del programa de ajuste fiscal y monetario. “No estamos corriendo, pero estamos de pie. El paciente está mejor. Sabemos que falta, pero sabemos que este es el camino”, resumió.

Uno de los pasajes más relevantes de la conferencia estuvo vinculado a la estrategia cambiaria. En medio de la reciente presión sobre el dólar y el reacomodamiento del mercado financiero, Ravier aseguró que el Ministerio de Economía y el Banco Central trabajan para “blindar a la Argentina” frente a posibles episodios de volatilidad.

Según explicó, la acumulación de reservas y el fortalecimiento del balance del Banco Central buscan evitar que un escenario de incertidumbre política, similar al observado antes de las elecciones de 2025, genere inestabilidad financiera. En ese contexto, utilizó el concepto de “riesgo kuka” para describir la posibilidad de que un eventual cambio de signo político provoque alteraciones en las reglas económicas y desaliente inversiones ya realizadas.

El vocero sostuvo además que esa estrategia se complementa con el respaldo financiero de organismos internacionales y del gobierno de Estados Unidos, elementos que, según afirmó, fortalecen la posición de la Argentina frente a eventuales shocks externos.

Consultado sobre la persistente dolarización del ahorro de los argentinos, Ravier evitó cuestionar esa conducta y la calificó como “razonable”, en una señal de pragmatismo frente a una práctica profundamente arraigada en la economía local.

El funcionario también destacó el desempeño del sector energético, al que el Gobierno considera uno de los principales motores del ingreso de divisas durante los próximos años. Informó que en mayo la producción de petróleo alcanzó un récord histórico de 903.700 barriles diarios, con un crecimiento interanual del 19,6%, mientras que Vaca Muerta explicó el 69% de ese volumen.

En paralelo, señaló que la producción de gas llegó a 156,6 millones de metros cúbicos diarios, con incrementos del 11,4% respecto del mes anterior y del 6% en términos interanuales, consolidando el aporte del complejo energético a la balanza comercial.

La conferencia también marcó el inicio de una nueva etapa política dentro del oficialismo. Ravier presentó la llegada de Diego Santilli a la Jefatura de Gabinete como un paso destinado a fortalecer la construcción parlamentaria del Gobierno y facilitar la aprobación de las reformas pendientes.

El vocero sostuvo que La Libertad Avanza carece de mayorías propias tanto en Diputados como en el Senado y remarcó que la alianza con el PRO resulta “clave” para avanzar con la agenda legislativa. En ese sentido, destacó la sintonía entre Javier Milei y Mauricio Macri y relativizó las diferencias públicas surgidas en los últimos meses.

Asimismo, confirmó que la salida de Manuel Adorni respondió a una decisión “personal e indeclinable” y sostuvo que el exfuncionario afrontará la investigación judicial que pesa sobre él “sin fueros”.

Como parte del balance de gestión, Ravier reivindicó la reducción del empleo público, al señalar que la administración nacional eliminó más de 71.000 cargos desde el inicio del mandato, a un ritmo cercano a las 3.000 bajas mensuales, mediante revisiones de estructuras y programas de retiros voluntarios que alcanzaron a organismos como INTA, ANSES, PAMI, Radio y Televisión Argentina, Casa de Moneda, Belgrano Cargas, ANAC, el INCAA y la Comisión Nacional de Regulación del Transporte.

También destacó mejoras en materia educativa, al mencionar que las últimas pruebas Aprender registraron los mejores resultados en Lengua de la última década para los alumnos de sexto grado de primaria, un dato que el Gobierno busca incorporar a su narrativa sobre la eficiencia de las reformas implementadas.

Con un discurso que combinó optimismo económico, respaldo a la estrategia fiscal y monetaria y una fuerte apelación a la construcción política, Ravier dejó en claro que la Casa Rosada buscará sostener durante el segundo semestre un mensaje de estabilidad y confianza. El desafío, sin embargo, será que esa recuperación que el Gobierno observa en los indicadores macroeconómicos logre traducirse en una mejora perceptible para sectores como la industria, el comercio y el consumo, donde la reactivación aún aparece como una promesa más que como una realidad consolidada.