La industria volvió a estancarse en junio y cerró el semestre con una caída de 0,7%, según FIEL

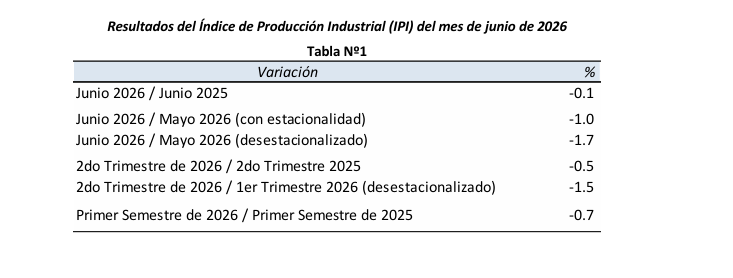

La actividad industrial igualó en junio el nivel del mismo mes de 2025 y acumula una caída de 0.7% en el primer semestre.

El Índice de Producción Industrial (IPI) de FIEL igualó en junio el nivel de actividad alcanzado en el mismo mes de 2025 de acuerdo a información preliminar, acumulando en el primer semestre del año un retroceso de 0.7% en la comparación con el mismo periodo del año pasado (véase Tabla 1).

En junio, la mayor caída entre los sectores de actividad la volvió a registrar la industria automotriz, con un nuevo y marcado retroceso en la producción de automóviles. En el mes volvió a tenerse una contracción en los envíos mayoristas –de terminales a concesionarias-, en los patentamientos y en las exportaciones. El repunte mensual de las ventas mayoristas de vehículos podría reflejar cierto ordenamiento de stocks en la cadena de comercialización, mientras las ventas de electrificados ganan participación en los patentamientos. En el otro extremo, la producción de alimentos y bebidas se colocó en récord para un mes de junio. Entre los alimentos, el salto en la faena porcina y el marcado avance en la aviar, más que compensaron la caída de la vacuna, mientras la lechería sostiene la mejora.

En el mes, deficiencias en la infraestructura de transporte de gas derivaron en cortes de suministro a algunos establecimientos fabriles. El fenómeno resultó circunscripto a empresas pequeñas y medianas en localizaciones específicas, sin una gravitación de magnitud en la producción industrial agregada. Al mismo tiempo, la implementación de cambios regulatorios en los meses recientes, determinaron que grandes usuarios industriales debieran pasar a comprar gas directamente a los comercializadores enfrentando mayores precios por el GNL.

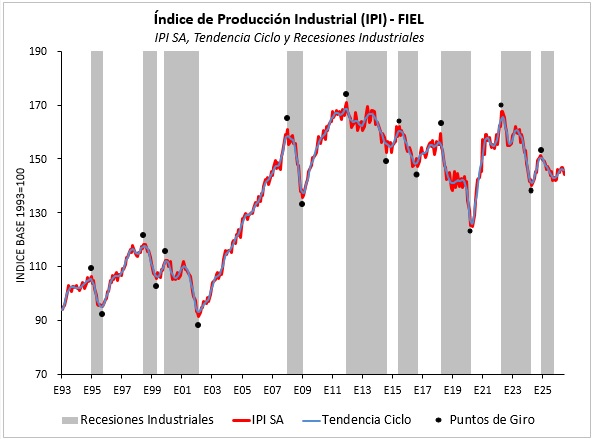

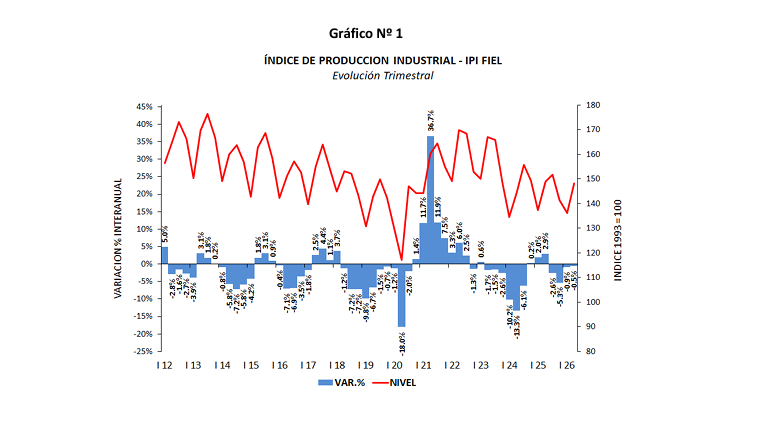

Los datos correspondientes al segundo trimestre muestran que la industria se contrajo 0.5% en la comparación con el mismo trimestre de 2025, encadenando cuatro trimestres de retroceso interanual. En la medición desestacionalizada, en el segundo trimestre la industria se contrajo 1.5% respecto al trimestre previo, interrumpiendo la recuperación de la actividad luego del avance observado en los primeros tres meses de este año (véase Gráfico Nº 1).

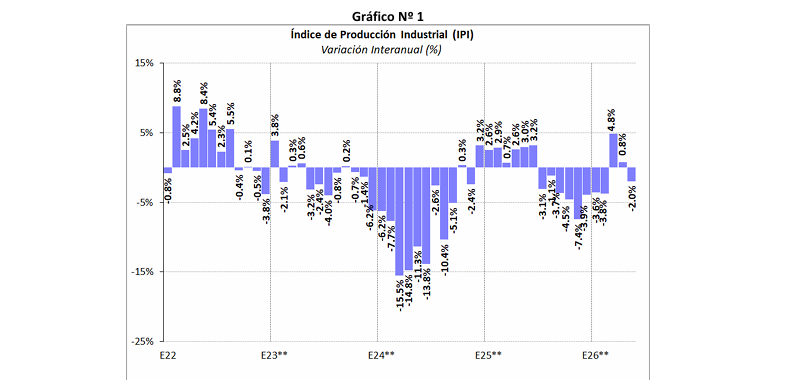

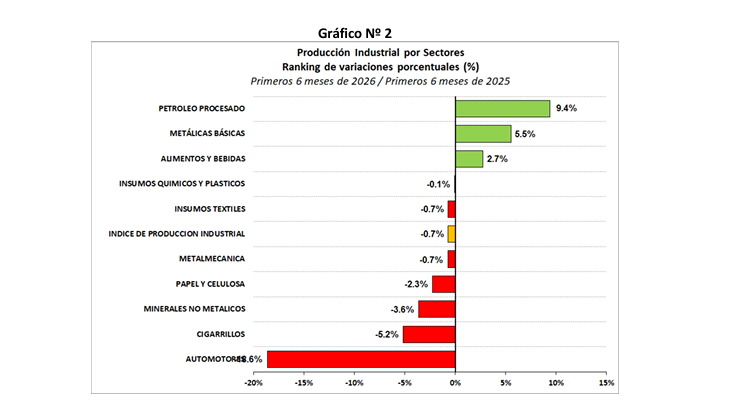

En cuanto al desempeño de los sectores industriales en el primer semestre, la refinación de petróleo lidera el ranking con un crecimiento acumulado de 9.4%, seguido de la producción de las industrias metálicas básicas con un avance de 5.5% y de la de alimentos y bebidas con un alza de 2.7%, en cada caso en la comparación con el nivel de actividad de los primeros seis meses del año pasado. El sector de los químicos y plásticos igualó en el semestre el nivel de producción del año pasado, mientras que el de los insumos textiles y la metalmecánica acumularon un retroceso similar al promedio de la industria. Con una caída más profunda se ubican la producción de papel y celulosa con un retroceso de 2.3%, seguido de la producción de minerales no metálicos (3.6%) y de los despachos de cigarrillos (-5.2%), en cada caso en el acumulado entre enero y junio y en la comparación con el primer semestre de 2025. Finalmente, la industria automotriz registra en lo que va del año el mayor retroceso acumulado -alcanza 18.6%-, y realiza la mayor contribución a la contracción de la industria en el período, mientras que en el otro extremo, la refinación de petróleo hace el mayor aporte para amortiguar el retroceso de la actividad fabril (véase Gráfico Nº 2).

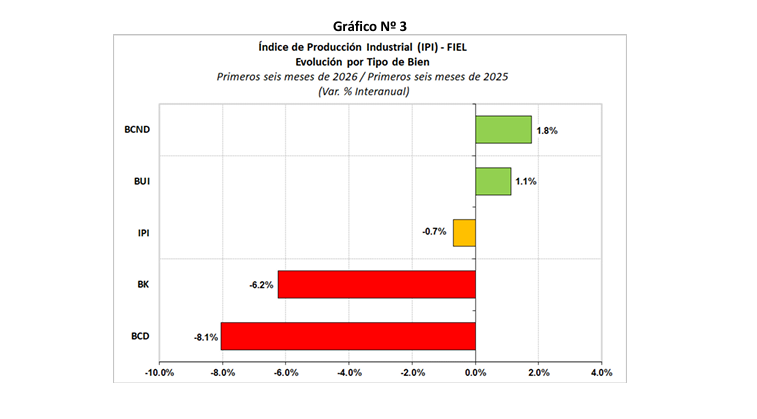

Desde la perspectiva de los tipos de bienes producidos, en los primeros seis meses del año y en la comparación interanual, los bienes de consumo no durable lideran el ranking con un crecimiento de 1.8%, seguidos de los bienes de uso intermedio con una mejora acumulada 1.1%. Con una contracción superior al promedio se colocan los bienes de capital que acumulan un retroceso de 6.2%, seguidos de los bienes de consumo durable con una merma del 8.1%, en cada caso en los primeros seis meses del año y en la comparación con el mismo periodo de 2025. Con lo anterior, los bienes de consumo no durable elevaron su aporte para contener el retroceso de la industria (véase Gráficos Nº 3).

Merece mencionarse que, en el inicio de julio mediante el Decreto 566/2026 las autoridades anunciaron la eliminación y reducción progresiva de derechos de exportación para un conjunto de posiciones del NCM correspondientes al sector industrial. El cronograma de desgravación culminará con la eliminación total de derechos de exportación en junio de 2027.

En términos desestacionalizados, la producción industrial del mes de junio tuvo un retroceso de 1.7% respecto al mes anterior, borrando la mejora acumulada que se tenía desde febrero pasado. Con lo anterior se profundizó el deterioro de las señales relativas a la sostenibilidad de la fase de recuperación, al tiempo que el índice de difusión se recortó ligeramente mostrando que en el segundo trimestre algo más del 60% de la industria registró una caída de la producción en la comparación interanual.

En síntesis. La industria igualó en junio el nivel de actividad de un año atrás. En el mes algunos establecimientos sufrieron cortes de suministro de gas producto de deficiencias de infraestructura, mientras que otros optaron por interrumpir la producción para no hacer frente al elevado costo del combustible. La producción automotriz volvió a mostrar el mayor retroceso y la de alimentos el mayor crecimiento, colocándose en récord para un mes de junio. En el semestre la refinación de petróleo acumula el mayor avance y hace la mayor contribución para contener la caída de la industria. La actividad corregida por estacionalidad mostró una caída mensual, debilitando las señales respecto a la sostenibilidad de la recuperación.