El Banco Central de la República Argentina (BCRA) profundizó en enero su estrategia de acumulación de divisas y ya compró USD 978 millones en lo que va del mes, tras sumar 75 millones de dólares en el cierre de la última semana. Como resultado, las reservas internacionales superaron los USD 45.000 millones y alcanzaron USD 45.561 millones, el nivel más elevado desde 2021, en un contexto marcado por una baja del tipo de cambio y una mejora en los indicadores financieros.

La dinámica permitió al organismo monetario cumplir los objetivos comprometidos ante el Fondo Monetario Internacional (FMI), que elogió el desempeño argentino durante el Foro Económico Mundial de Davos, y reforzó la señal de solvencia macroeconómica hacia los mercados.

Compras de divisas, reservas en alza y señales al mercado cambiario

Según los datos oficiales del BCRA correspondientes al viernes 23 de enero de 2026, el Central cerró la jornada con compras netas de USD 75 millones, consolidando un saldo positivo que llevó la acumulación mensual a USD 978 millones. En paralelo, las reservas brutas se ubicaron en USD 45.561 millones, un registro que no se observaba desde hace más de cuatro años.

Este proceso se dio con una dinámica cambiaria particular: el tipo de cambio minorista promedio vendedor se ubicó en $1.454,561 por dólar, lo que implica una caída del 2% en lo que va del mes, aun cuando el billete estadounidense mostró una suba puntual en la última rueda.

La combinación de compras oficiales y retroceso del dólar refuerza el mensaje de estabilidad cambiaria, en un escenario donde el BCRA logró intervenir sin presionar al alza la cotización.

El rol del financiamiento privado y las exportaciones del agro

El avance en la acumulación de reservas se apoyó, en buena medida, en las colocaciones de deuda de empresas privadas y en las ventas del sector agropecuario, dos fuentes clave de ingreso de divisas durante enero.

En ese marco, el vicepresidente del Banco Central, Vladimir Werning, estimó ante inversores que las empresas todavía podrían colocar deuda por unos USD 6.500 millones, lo que abriría margen para seguir fortaleciendo el nivel de reservas en las próximas semanas.

Entre las compañías que protagonizaron emisiones de deuda que contribuyeron al plan oficial se destacaron YPF, Scania, Telecom y Macro, en un contexto de mayor previsibilidad financiera y menor percepción de riesgo.

Los analistas del mercado esperan que el BCRA continúe comprando dólares en el corto plazo y subrayan que la acumulación sostenida de reservas funciona como una señal contundente de solvencia y respaldo macroeconómico.

Mejora de indicadores financieros y perspectivas de financiamiento externo

El fortalecimiento de las reservas se vio acompañado por una caída del riesgo país, que descendió a 527 puntos básicos, el nivel más bajo en siete años y medio. Este indicador refuerza la percepción de menor vulnerabilidad financiera y mejora la posición de la Argentina para volver a buscar financiamiento en los mercados internacionales de crédito.

En conjunto, la combinación de reservas en máximos desde 2021, compras sostenidas de divisas, baja del tipo de cambio y reducción del riesgo país configura un escenario que el Gobierno y el BCRA exhiben como respaldo a la estrategia económica, con impacto directo sobre la estabilidad cambiaria, el acceso al crédito y la relación con los organismos internacionales.

El Banco Central de la República Argentina (BCRA) volvió a intervenir con saldo comprador en el mercado cambiario y adquirió US$ 80 millones, lo que permitió que las reservas brutas aumentaran US$ 322 millones y alcanzaran los US$ 45.399 millones, el nivel más alto desde 2021. Con este resultado, la autoridad monetaria acumula 14 ruedas consecutivas de compras y supera los US$ 900 millones adquiridos en enero, mientras proyecta un refuerzo adicional de reservas por US$ 3.600 millones provenientes de emisiones de deuda de empresas privadas.

Compras sostenidas, reservas en máximos y señales desde el mercado cambiario

La dinámica positiva de las reservas se consolidó este jueves 22 de enero de 2026, en un contexto de menor presión cambiaria y mayor estabilidad en la demanda de divisas. Según los datos oficiales difundidos por el BCRA, las reservas internacionales brutas se ubicaron en US$ 45.399 millones, con un salto diario de US$ 322 millones, impulsado por la compra neta de dólares y movimientos financieros asociados.

El resultado confirma una tendencia que se mantiene desde comienzos de mes: el Central ya suma 14 jornadas consecutivas con saldo comprador y acumula más de US$ 900 millones en adquisiciones en enero, un desempeño que no se observaba desde hace varios años y que refuerza la estrategia de recomposición de activos internacionales.

En paralelo, desde la autoridad monetaria destacan que la compra de dólares por parte de los ahorristas se redujo de manera significativa, un factor clave para explicar el mayor margen de intervención del BCRA en el mercado oficial y la menor presión sobre las reservas.

Deuda corporativa y expectativas de ingreso de divisas

En este escenario, el vicepresidente del Banco Central, Vladimir Werning, anticipó que se espera el ingreso de unos US$ 3.600 millones adicionales a partir de emisiones de deuda realizadas por empresas argentinas, fondos que pasarán a engrosar las reservas de la autoridad monetaria.

La definición fue realizada durante un encuentro con inversores en Londres, en el marco de un evento organizado por el banco BBVA, donde Werning presentó una exposición titulada “La normalización financiera post electoral allana el camino para reformas, remonetización y compras de reservas”. En ese ámbito, el funcionario explicó que las empresas locales consiguieron desde octubre US$ 6.400 millones en el mercado internacional de deuda, de los cuales aún restan ingresar US$ 3.600 millones.

Según detalló, “la emisión corporativa en dólares aceleró después de las elecciones, pero la oferta real de divisas de las empresas que venden esa financiación en el mercado local se demoró, lo que debería impulsar la oferta de divisas en el futuro”. Esa expectativa refuerza la perspectiva de un mayor flujo de dólares hacia el sistema financiero y el balance del Banco Central en los próximos meses.

Menor demanda de dólares e inflación en desaceleración

Werning también vinculó la mejora del frente cambiario con un cambio estructural en el comportamiento de los ahorristas tras las elecciones legislativas de octubre. “Después de las elecciones, la demanda de dólares privada colapsó y la cobertura cambiaria empezó a desarmarse rápidamente”, afirmó.

De acuerdo con sus datos, entre abril y las elecciones, la demanda promedio de dólares billete fue de US$ 2.500 millones mensuales. En noviembre y diciembre, en cambio, ese monto se redujo de forma marcada y pasó a un promedio de US$ 600 millones por mes, pese a un repunte puntual hacia fin de año. Además, remarcó que la mayor parte de las compras de divisas realizadas por el público permanece depositada en el sistema financiero local, lo que atenúa el impacto sobre las reservas.

En materia de precios, el vicepresidente del BCRA señaló que, tras la aceleración inflacionaria de diciembre, cuando el IPC alcanzó el 2,8%, en enero la inflación habría comenzado a ceder, aunque evitó anticipar un dato mensual. Según explicó, buena parte de la suba reciente respondió a dos componentes específicos: tarifas y carne, a los que calificó como rubros altamente estacionales. Al excluir esos factores, estimó que la inflación subyacente se ubicaría en torno a un 2% mensual.

Impacto económico

La combinación de compras sostenidas de divisas, reservas en máximos desde 2021, menor demanda privada de dólares y mayor financiamiento corporativo externo configura un escenario de mayor holgura para el Banco Central en el arranque de 2026. Para el mercado, estos factores refuerzan la señal de normalización financiera, mejoran las expectativas sobre la capacidad de acumulación de reservas y aportan previsibilidad al frente cambiario, en un contexto donde la evolución de la inflación sigue siendo una variable central para la política económica.

El Banco Central de la República Argentina (BCRA) reforzó este martes su estrategia de acumulación de reservas al adquirir 8 millones de dólares en el mercado y llevar el stock bruto hasta los US$44.874 millones. Se trata del nivel más alto desde septiembre de 2021 y del máximo desde el inicio de la gestión de Javier Milei, en un contexto marcado por el nuevo programa monetario y el respaldo explícito del Fondo Monetario Internacional (FMI).

La compra diaria fue la de menor volumen desde el inicio del esquema vigente, pero permitió consolidar una racha positiva que ya suma US$716 millones adquiridos en las últimas doce ruedas, desde la puesta en marcha de la denominada “fase 4” del programa monetario, anunciada por el presidente del BCRA, Santiago Bausili.

Acumulación de reservas y efecto precio del oro

Con la operación de este martes, las reservas internacionales cerraron en US$44.874 millones, lo que implica un incremento diario de US$66 millones respecto del lunes. Según la información oficial, gran parte de esta suba se explicó por la revalorización de los activos en oro que integran el balance del Banco Central.

El Gobierno posee aproximadamente 2 millones de onzas troy de oro, cuyo precio alcanzó los US$4.760 por onza, impulsando el valor total de las reservas. Este efecto precio permitió que el nivel de activos internacionales se acerque al máximo de US$45.169 millones registrado en septiembre de 2021, el más alto de los últimos cuatro años.

Desde el inicio del nuevo programa monetario, la autoridad monetaria mantuvo una posición compradora casi ininterrumpida, aun cuando el volumen diario de adquisiciones mostró una desaceleración. La operación de US$8 millones registrada este martes fue la menor desde que comenzó la actual fase, pero ratificó la continuidad del esquema.

Respaldo del FMI y señales macroeconómicas

La estrategia de acumulación de reservas recibió la semana pasada un respaldo explícito del Fondo Monetario Internacional. En una conferencia de prensa en Washington, la vocera del organismo, Julie Kozack, destacó el desempeño del Banco Central argentino: “La acumulación de reservas comenzó a un ritmo acelerado, lo cual es muy bueno”, afirmó.

En paralelo, el FMI ratificó sus proyecciones macroeconómicas favorables para la Argentina, con un crecimiento estimado del 4% en 2026 y 2027, cifras que superan el promedio proyectado para América Latina y el Caribe, donde se espera una expansión del 2,2% en 2026 y del 2,7% en 2027.

Estas previsiones refuerzan la lectura oficial de que la acumulación de reservas constituye uno de los pilares para estabilizar la macroeconomía, sostener el esquema monetario y mejorar la credibilidad financiera del país.

Impacto económico e institucional

El fortalecimiento de las reservas del BCRA tiene implicancias directas sobre el frente cambiario, la política monetaria y la relación con los organismos internacionales. Para el sector financiero, la continuidad de la racha compradora envía una señal de mayor solidez del balance del Banco Central. Para el Gobierno, consolida uno de los ejes centrales de la gestión económica de Javier Milei.

Al mismo tiempo, el hecho de que la última compra haya sido la de menor volumen desde el inicio del programa abre interrogantes sobre la dinámica futura de la acumulación, especialmente en un escenario donde el ritmo de ingreso de divisas y las condiciones del mercado pueden variar.

En términos institucionales, el respaldo del FMI y la mejora del nivel de reservas fortalecen la posición negociadora del país y aportan previsibilidad al esquema económico, aunque el desafío seguirá siendo sostener esta tendencia en el tiempo.

El Banco Central de la República Argentina (BCRA) acumuló compras netas por más de US$700 millones en lo que va de enero y encadenó once jornadas consecutivas de intervención positiva en el mercado cambiario, en el marco de la denominada “fase 4” del programa monetario. La entidad monetaria adquirió este lunes US$21 millones y elevó el total comprado desde el 5 de enero a US$708 millones, una dinámica que refuerza el frente externo y se inscribe en los compromisos asumidos por el Gobierno con el Fondo Monetario Internacional (FMI).

El ritmo de acumulación, celebrado por el organismo internacional, abre el debate sobre el margen que tendrá el BCRA para seguir sumando divisas durante el resto de 2026 y el impacto que esta estrategia puede tener sobre las reservas internacionales, la política monetaria y la estabilidad cambiaria.

Once ruedas consecutivas y compras concentradas

Desde el inicio de la “fase 4” del programa monetario, el BCRA viene sosteniendo una presencia activa en el mercado de cambios. Las compras diarias desde el 5 de enero se distribuyeron de la siguiente manera: US$21 millones, US$83 millones, US$9 millones, US$62 millones, US$43 millones, US$55 millones, US$55 millones, US$187 millones, US$47 millones, US$125 millones y US$21 millones.

Entre las operaciones de mayor volumen se destacan las realizadas el 14 de enero por US$187 millones, el 16 de enero por US$125 millones y el 6 de enero por US$83 millones. En total, la autoridad monetaria logró acumular US$708 millones en apenas once jornadas, consolidando una racha que apunta a fortalecer las reservas internacionales.

El esquema oficial establece que el Banco Central puede adquirir hasta el 5% del volumen diario operado en el Mercado Libre de Cambios (MLC). Sin embargo, en el mercado se especula con que la entidad habría superado ese umbral en algunas ruedas y concretado operaciones por fuera del MLC, aprovechando la posibilidad de realizar compras en bloque.

Según el texto oficial del programa, el monto de ejecución diaria del plan de acumulación de reservas “estará alineado con una participación del 5% del volumen diario del mercado de cambios”, y habilita al BCRA a concretar compras concentradas “que de otra manera podrían afectar el buen funcionamiento y la estabilidad del mercado”.

Proyecciones para 2026 y consistencia monetaria

En el BCRA estiman que, bajo este esquema, la acumulación de reservas podría alcanzar los US$10.000 millones a lo largo de 2026. La proyección se apoya en el sendero previsto para la base monetaria, que pasaría del 4,2% actual al 4,8% del Producto Bruto Interno (PBI) hacia diciembre.

En un escenario más favorable, con un aumento de la demanda de dinero equivalente al 1% del PBI, el monto de acumulación podría escalar hasta los US$17.000 millones “sin requerir esfuerzos sostenidos de esterilización”, según las estimaciones oficiales. Este punto resulta clave para la estrategia monetaria, ya que permite fortalecer reservas sin generar presiones adicionales sobre la liquidez o la inflación.

La necesidad de recomponer el stock de divisas es central para el Gobierno, no solo por razones de estabilidad macroeconómica, sino también porque forma parte de las metas acordadas con el FMI en el entendimiento sellado en abril pasado.

Aval del FMI y próxima revisión del programa

Desde el Fondo Monetario Internacional destacaron el ritmo de compras que viene registrando el Banco Central. “La acumulación de reservas comenzó a un ritmo acelerado, lo cual es muy bueno”, afirmó la portavoz del organismo, Julie Kozack, durante una conferencia de prensa en Washington seguida por esta agencia.

Además, Kozack adelantó que en febrero se llevará a cabo la revisión del programa económico, cuando una misión técnica del FMI arribe al país. Ese encuentro será clave para evaluar el cumplimiento de las metas comprometidas, entre ellas la acumulación de reservas, y para definir los próximos pasos del acuerdo.

Con once jornadas consecutivas de compras y más de US$700 millones acumulados en lo que va del año, el BCRA muestra una señal de consistencia en la ejecución del programa monetario, en un contexto donde el fortalecimiento de las reservas se convirtió en uno de los pilares centrales de la política económica.

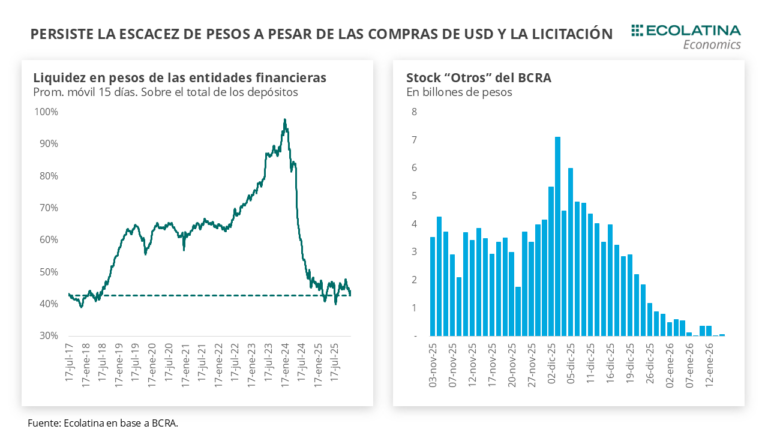

La nueva fase de re-monetización avanzó durante la última semana con una baja del dólar oficial y una mayor presencia compradora del Banco Central en el mercado de cambios. Sin embargo, según un informe de la consultora Ecolatina, la estrategia no logró recomponer la liquidez en pesos: el mercado sigue ajustado, las tasas muestran mayor volatilidad y el sistema financiero opera con un colchón de liquidez más estrecho. El dato es relevante porque condiciona el costo del crédito, la dinámica financiera y el margen de maniobra de la política monetaria en el inicio de 2026.

El tipo de cambio spot finalizó en $1.430, con una caída del 2,4% respecto del viernes previo, y amplió la distancia al techo de la banda cambiaria hasta el 8,1%, ubicado en $1.546,18, el mayor desvío desde el 17 de noviembre de 2025. A su vez, el dato de inflación de diciembre implicó que las bandas se deslicen a ±2,8% en febrero, lo que llevaría el techo a $1.607 en la última rueda hábil del segundo mes de 2026, un 3,2% por encima del nivel que habría resultado bajo el esquema previo de ajuste mensual del 1%.

Reservas estables, pero deterioro en la posición neta

Los últimos datos monetarios permitieron evaluar el impacto del pago de cupones por USD 4.400 millones realizado la semana anterior. Pese a ese egreso, las Reservas Brutas se mantuvieron prácticamente inalteradas, en torno a los USD 44.000 millones, gracias a tres factores compensatorios.

En primer lugar, el ingreso de USD 3.000 millones por el REPO constituido por el BCRA con bancos privados, de los cuales el Tesoro compró al Central USD 2.319 millones. En segundo término, el aumento de encajes bancarios por USD 1.231 millones, como contrapartida del crecimiento de los depósitos en dólares tras el pago de cupones: el 9 de enero, el stock de depósitos aumentó USD 675 millones en el sector privado y USD 396 millones en el sector público. En menor medida, también contribuyeron las compras de divisas realizadas por el BCRA en el mercado.

El panorama cambia al observar las Reservas Netas. El REPO tiene un plazo apenas superior a un año, por lo que ya corresponde comenzar a descontar su vencimiento de la medición. Además, se conoció la cancelación del tramo del swap activado con Estados Unidos por USD 2.500 millones, a cambio de deuda con organismos internacionales. Aunque aún no se difundieron los detalles y será necesario esperar la publicación del 23 de enero de la planilla de reservas que el BCRA informa al FMI, el efecto ya se refleja en los cálculos.

En concreto, tras el pago, las Reservas Netas (Brutas – Encajes – Swap – Organismos Internacionales – REPOs – SEDESA) pasaron de un nivel cercano a +USD 2.000 millones a un rojo de -USD 1.700 millones. La medición más exigente, que además descuenta los depósitos del Tesoro en dólares y los vencimientos de BOPREAL, se deterioró desde -USD 2.300 millones hasta -USD 4.100 millones.

Más compras de dólares, pero liquidez en pesos ajustada

En este contexto, Ecolatina destaca como una señal positiva que el BCRA sostenga la postura compradora en el MULC. La autoridad monetaria acumuló USD 469 millones en la semana, hilando dos semanas consecutivas de compras, con un máximo diario de USD 187 millones el miércoles —la compra más elevada desde el 12 de marzo de 2025— y USD 125 millones en la última rueda. Desde el lunes 5, el total asciende a USD 687 millones, lo que implica un ritmo diario de USD 69 millones que, de mantenerse, derivaría en compras cercanas a USD 1.400 millones hacia fin de mes.

La contrapartida de estas operaciones es una inyección de pesos que resulta acotada e insuficiente para un mercado con liquidez tensada. El aumento estacional de la demanda de dinero en diciembre se reflejó en un crecimiento de los agregados monetarios, estancados desde mediados de 2025. Descontando el factor estacional, tanto el M2 Privado (circulante más cajas de ahorro) como el M3 Privado (M2 más plazos fijos) crecieron 1,6% mensual, cortando una racha de dos meses consecutivos de caída.

El crédito al sector privado avanzó 1,1%, recuperando parte de la baja de noviembre, impulsado por los préstamos comerciales: los adelantos crecieron 2,2%. Sin embargo, los préstamos al consumo —personales y tarjetas, que representan cerca de la mitad del stock— acumularon cuatro meses consecutivos a la baja. Detrás de esta dinámica aparecen una tasa más volátil y en alza y el deterioro de la mora de las familias, que en octubre de 2025 se ubicó en 7,8% de los préstamos, el valor más alto de la serie iniciada en enero de 2010.

Como resultado, las entidades financieras cerraron diciembre con una marcada escasez de liquidez. A fines de 2025, la liquidez en pesos descendió al 42,8%, un nivel similar al observado en julio y agosto de 2025, en pleno desarme de las LEFIs. En consecuencia, las tasas comenzaron a deslizarse al alza, con cauciones a un día negociándose por encima del 100% TNA en algunas ruedas. La estrechez también comprimió el margen diario de los bancos con el BCRA vía pases: la absorción neta de pesos cayó desde $4 billones el 31/11/2025 a $0,8 billones el 30/12/25, y se ubicó en apenas $0,06 billones el 14/01/26, ya en medio de las compras de divisas, equivalentes a una inyección de $0,7 billones en esa fecha ($1 billón a valores actuales).

Menor rol del Tesoro y tasas más sensibles

En este escenario, el Ministerio de Finanzas cerró la licitación de la semana con un rollover del 98%, en una primera subasta de 2026 marcada por la falta de liquidez y una posición en pesos del Tesoro de $3,1 billones. Esa posición se vio afectada por la compra de dólares al BCRA (-$3,4 billones), que consumió la inyección previa desde bancos públicos (+$2,4 billones) realizada antes del pago de cupones.

El Tesoro adjudicó $9,37 billones frente a vencimientos por $9,59 billones. La demanda se concentró en instrumentos a tasa fija (69%), especialmente en los tramos cortos de la curva, con las LECAPs más cercanas explicando la mayor parte de lo adjudicado. Los títulos dollar linked representaron apenas el 2% del valor efectivo adjudicado, mientras que los instrumentos ajustados por CER explicaron el 14% y la tasa variable el 15%. Finanzas convalidó tasas superiores a las del mercado secundario, con rendimientos de 3,39% TEM (S27F6), 2,86% TEM (S29Y6), 2,51% TEM (S30N6) y 2,58% TEM (T30J7).

El informe concluye que, aun priorizando la acumulación de reservas, el Gobierno optó por sostener niveles ajustados de liquidez. Al mismo tiempo, mostró disposición a intervenir de forma discrecional —incluida la compra de LECAPs— para evitar picos de volatilidad. Mientras el BCRA compra dólares y ofrece cobertura cambiaria en el mercado secundario, el apetito por cobertura permanece lejos de los niveles observados en el contexto electoral.

Dólar oficial a la baja y brecha estable

El movimiento del spot fue acompañado por los dólares alternativos. El dólar minorista cayó 2,0% hasta $1.483, el MEP con AL30 bajó 1,2% a $1.467, el CCL con CEDEARs descendió 0,3% a $1.521, y el blue se mantuvo estable en $1.505. De este modo, la brecha cambiaria promedio se ubicó en torno al 5%.

Los futuros de dólar acompañaron el movimiento: los contratos entre enero y marzo retrocedieron 2,2%, mientras que los vencimientos desde abril de 2026 bajaron 2,0%. Las devaluaciones implícitas cerraron en +1,4% para enero, +4,1% para febrero y +7,0% para marzo.