El PAyS propone un alivio fiscal directo para pequeños contribuyentes y jubilados

El bloque del Partido Agrario y Social presentó un proyecto de ley que reduce de forma concreta la carga tributaria sobre monotributistas y sectores vulnerables en la provincia. La iniciativa fue impulsada por los diputados Castro, Bárbaro y Goring.

El eje es claro. Menos impuestos y más liquidez en el bolsillo de quienes sostienen la economía diaria.

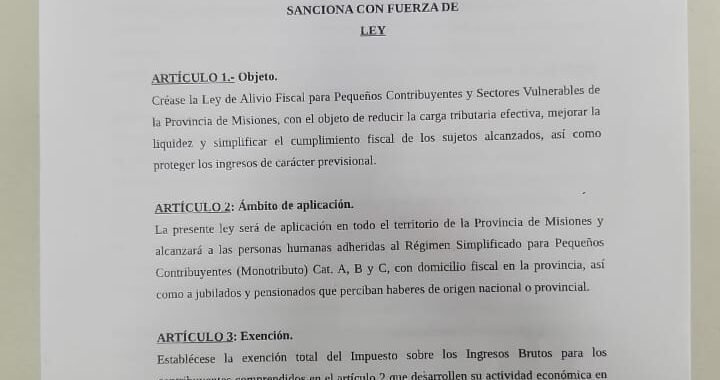

El proyecto establece la exención total del Impuesto sobre los Ingresos Brutos para monotributistas de las categorías A, B y C. También elimina las retenciones y percepciones sobre acreditaciones bancarias y billeteras virtuales. En la práctica, esto significa que el dinero deja de quedar retenido y pasa a estar disponible para trabajar, comprar insumos y sostener la actividad.

Un ejemplo concreto. Un pequeño comerciante que hoy sufre descuentos automáticos en su cuenta bancaria podrá disponer de ese capital en el momento. Mejora su capacidad de reposición y reduce su necesidad de financiamiento.

La propuesta incluye a jubilados y pensionados. Se elimina la retención sobre cuentas donde perciben haberes. Se protege un ingreso que tiene carácter alimentario y que hoy pierde valor frente a la inflación.

El acceso será simple. Un sistema digital con validación automática evitará trámites y demoras. Menos burocracia. Respuesta inmediata.

El proyecto también fija un plazo claro. El alivio fiscal tendrá una duración de dos años. Este punto introduce previsibilidad y permite medir resultados reales en la economía local.

Datos que explican la medida:

- Alta proporción de trabajadores independientes en Misiones

- Caída del poder adquisitivo en los últimos años

- Retenciones que generan saldos a favor y frenan la actividad

- Impacto directo en consumo y empleo local

Desde el bloque señalan que el objetivo es sostener la actividad económica y evitar el cierre de pequeños emprendimientos. También apuntan a fortalecer la formalidad y dinamizar el mercado interno.

El proyecto abre una discusión concreta. Cómo aliviar la carga fiscal sin frenar la recaudación en el mediano plazo. La apuesta es que más actividad genere más movimiento económico y compense la baja inicial de ingresos tributarios.

La iniciativa ya genera interés en distintos sectores. Comerciantes, profesionales independientes y jubilados aparecen como los principales beneficiados.

El debate queda abierto. Qué modelo fiscal necesita hoy Misiones para sostener su economía real.