El indicador soberano de Riesgo País que elabora JPMorgan muestra una tendencia negativa que se inició en la segunda parte de la rueda de ayer. En la jornada de hoy los títulos muestran mayoría de bajas.

El deterioro coincide con trascendidos acerca que el préstamo de bancos por US$20.000 millones se reduciría a US$ 5.000 millones.

Sin embargo, esta decisión estaría vinculada a un mejor clima financiero con relación a la Argentina. En tanto, en la apertura de los negocios el MERVAL cae 2,1%.

Jornada negativa para bonos y acciones

El clima de optimismo en el mercado financiero se pausó este viernes y las acciones y bonos caen, mientras se dispara el Riesgo País.

Las acciones del panel MERVAL caen 3,7% con una performance negativa en todo el listado.

Lo mismo sucede con los ADRs de empresas argentinas que cotizan en Nueva York, donde se observan caídas de hasta 6% como el caso de Edenor.

También operan en rojo los bonos de la deuda pública, lo cual lleva al Riesgo País a la zona de 655 puntos, revirtiendo el proceso de caída que lo había llevado a perforar los 600 puntos.

El deterioro coincide con trascendidos acerca que el préstamo de bancos por US$20.000 millones se reduciría a US$ 5.000 millones mediante lo que se conoce como REP.

El Gobierno nacional opta por mantener el silencio

También impactan trascendidos que hablan de la posibilidad que se ofrezca un canje de deuda para hacer frente a los vencimientos de US$4.000 millones de enero.

Ante las especulaciones, el Gobierno nacional opta por mantener el silencio, lo cual profundiza la incertidumbre y eso golpea el precio de los bonos.

“Excelente pregunta”, posteó el ministro de Economía, Luis Caputo, sobre una cita de un usuario de “X” que referenciaba la nota de Wall Street Journal que sugería como caída la negociación del préstamo con los bancos.

Mercado cambiario: según la consultora Ecolatina el dólar consolida un nuevo piso y el Gobierno acelera la estrategia para recomponer reservas

El dólar oficial cerró la semana en $1.425, un 1,6% por encima del viernes 14, en un contexto de calma cambiaria, compras del Tesoro en el mercado y una baja adicional de tasas por parte del BCRA que llevó la TNA al 20%. Con este comportamiento, el esquema de bandas se reconfigura de facto entre un piso de $1.400 y un techo de $1.500, mientras el Gobierno avanza en una secuencia que apunta a la recomposición de reservas, la reducción del Riesgo País y el retorno a los mercados internacionales de deuda.

Un mercado más estable: Tesoro comprador, menor tasa y retorno de CABA a los mercados

En el plano cambiario, se produjeron dos novedades: el regreso de CABA a los mercados internacionales de deuda y la compra de dólares en el MULC por parte del Tesoro. En este marco, el esquema de bandas se viene reconfigurando de facto a un piso de $1.400 y un techo de $1.500. Por otro lado, el BCRA redujo la tasa de simultaneas a 20% TNA en la jornada de hoy, dando un nuevo paso de reducción previo a la licitación de Finanzas el miércoles próximo. La baja de tasas en el mercado desde septiembre (de 35% TNA al 20% TNA actual) posicionó la tasa por debajo del ritmo de los precios por primera vez en lo que va del año.

Vemos que la secuencia que busca el Gobierno es un BCRA dando señales de recomposición de Reservas, una baja adicional del Riesgo País y un ingreso a los mercados internacionales de deuda. En paralelo, se podrían ir relajando ciertas restricciones a la Cuenta Financiera en la búsqueda por un mayor ingreso de capitales, que se enlazarían con una demanda de divisas menos reprimida. El desarrollo será importante, dado que el TC resultante demandará una tasa de interés que evite presiones dolarizadoras y a la par sea compatible con la actividad económica.

Finaliza una semana tranquila en el plano cambiario-monetario. El dólar oficial mantuvo la tónica que presentó a lo largo del mes, fluctuando en la zona de los $1.400-$1.450 y manteniéndose en torno al 7%-8% por debajo del techo de la banda. En concreto, luego de bajar a $1.387 durante el lunes, el dólar spot finalizó hoy en $1.425 (+1,6% por encima del viernes 14).

Decíamos la semana pasada que detrás del comportamiento reciente del dólar se encontraban dos factores: la ratificación de las bandas por parte de las autoridades económicas y una mayor oferta financiera vía colocación de Obligaciones Negociables en dólares por parte de las empresas. Respecto a esto último, un Riesgo País rondando los 600 puntos y un mayor optimismo permitió también que el Gobierno de la Ciudad Autónoma de Buenos Aires salga a los mercados internacionales de deuda y logre colocar USD 600 M (sobre ofertas por USD 1.700 M) a una tasa del 7,8%.

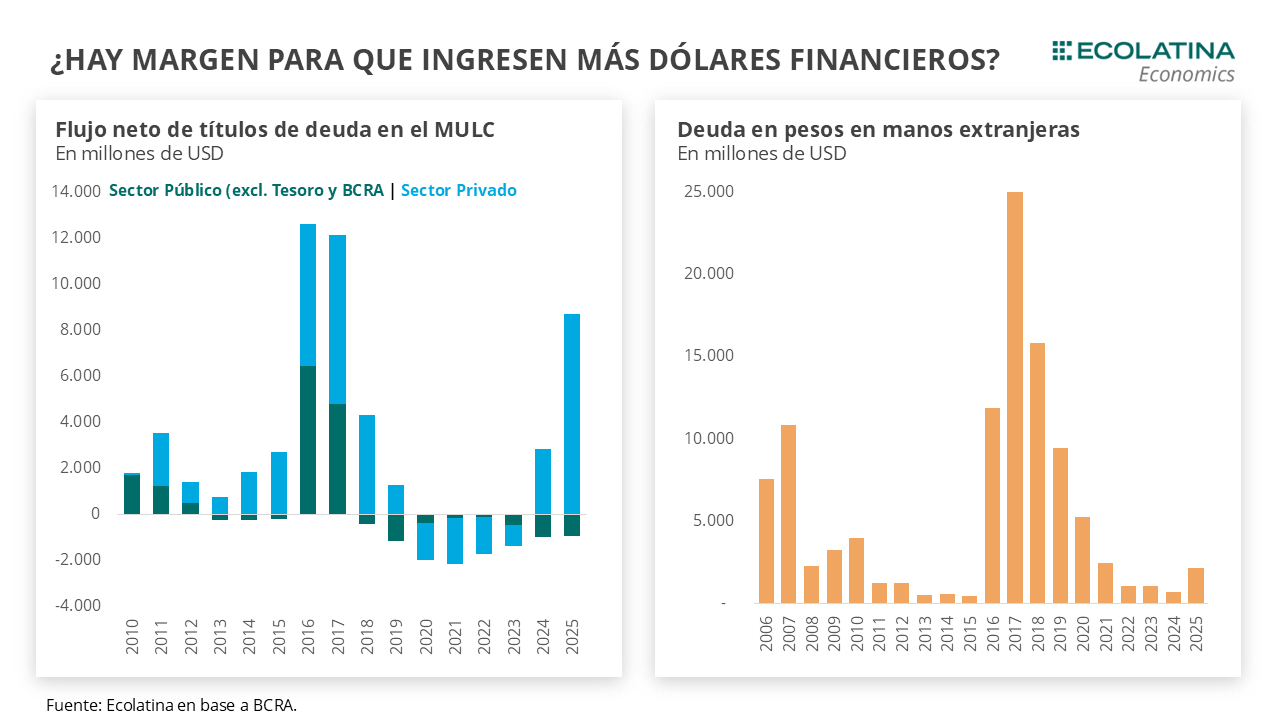

¿Hasta dónde puede llegar este tipo de financiamiento?

Si tomamos como referencia la etapa 2016-17, los ingresos brutos por préstamos de títulos públicos en el MULC totalizaron los USD 12.500 M (USD 11.300 M netos), para luego cerrarse producto de la crisis 2018 y la posterior reinstauración del cepo. De consolidarse la situación actual, las provincias tendrán la oportunidad de volver a tomar protagonismo en los mercados de deuda internacional y serán un factor dinamizador en el mercado de cambios local. De todas formas, bien cabe destacar que hoy las provincias son menos deficitarias que en aquel período.

En el ámbito nacional, la incógnita es qué postura tomaría el Gobierno respecto a la necesaria recomposición de Reservas. Tras el extenso y agitado proceso electoral, los depósitos del Tesoro en moneda dura en el Central llegaron muy diezmados a noviembre, con un stock de apenas USD 150 M y con vencimientos entre el FMI y Organismos Internacionales por delante por USD 1.300 M. Hasta el momento, buena parte de estos vencimientos fueron cubiertos con compras directas del Tesoro al BCRA, fortaleciendo la demanda del mercado por una ruta de recomposición de Reservas que permitiría a la postre una baja adicional del Riesgo País. Algo que, justamente, fueron dando señales las autoridades entre entrevistas y presentaciones.

Así las cosas, llegaron los indicios de compras del Tesoro en el MULC. En lo que va de noviembre (datos parciales hasta el 17-nov), Hacienda fue realizando compras erráticas en el mercado de cambios: el 7-nov habría comprado USD 49 M, el 12-nov USD 18 M y el 14-nov USD 97 M. Además, según la periodista Florencia Donovan durante este lunes habría comprado USD 200 M al BCRA y el martes unos USD 50 M en el mercado. Esto es consistente con los vencimientos de deuda con los OOII, ya que a inicios de semana vencían USD 308 M. Dado que al 14-nov el stock de depósitos en dólares llegaba a USD 216 M, la caída de USD 105 M el lunes 17 se explicaría por el por el pago a OOII neto de las compras trascendidas al Central, dejando un stock de USD 111 M al 17-nov.

En concreto, en noviembre el Tesoro llevaría comprado USD 1.106 M al Central y USD 214 M en el MULC (USD 114 M netos de ventas). Producto de estas operaciones, se explica por qué el dólar se encuentra haciendo un “piso” alrededor de los $1.400, donde el Tesoro se estaría sintiendo cómodo y estaría saliendo a comprar divisas cuando se ubica por dicha zona (o incluso la quiebra). Por tanto, nos encontramos transitando un escenario donde la banda se reconfigura de facto en un piso de $1.400 ($927 de jure) y un techo de $1.500.

Con un noviembre casi cerrado en materia de vencimientos (queda poco más de USD 80 M), será importante ver si el Tesoro mantiene el statu quo. Durante diciembre, Hacienda enfrenta vencimientos brutos con OOII por USD 950 M. Por lo pronto, las autoridades podrían mantener la estrategia entre compras en el MULC y el BCRA, pero el último mes del año puede ser una prueba interesante que arroje nuevas definiciones en el plano cambiario-monetario.

¿A qué hacemos referencia?

En el plano monetario, se suscitarán una serie de eventos relevantes que podrían utilizarse para comenzar a delinear el nuevo esquema. En el marco de una demanda de dinero que crece por factores estacionales en diciembre, Finanzas y el BCRA contarán con la oportunidad de seguir aflojando el apretón monetario. El 28-nov vence la Comunicación del Central que aumentó en 5 p.p. la exigencia de encajes para los bancos, los cuales podían encajar mediante títulos públicos adquiridos en el mercado primario. Esta regulación no sólo presionó sobre la liquidez bancaria, sino que además mantuvo cautiva a las entidades financieras en las diferentes licitaciones de Finanzas. En este sentido, diciembre podría ser un mes de prueba de menores exigencias de efectivo mínimo (y por tanto mayor capacidad prestable) y una licitación “menos amañada” que permitiría eventualmente expandir los pesos (vía un rollover menor a 100%) en un mes de mayor demanda.

Por otro lado, sería una oportunidad para que el Central comience a recomponer Reservas. Un paulatino ordenamiento monetario y una mayor demanda de pesos podrían empujar a que el BCRA comience a testear y comprar divisas en el mercado. Naturalmente, estas compras tendrían un efecto monetario expansivo, a diferencia de las compras que realiza el Tesoro al BCRA que tienen un efecto monetario neutro (los pesos no “salen a la calle”). Eventualmente, esto podría ser una señal positiva para una baja adicional del Riesgo País, que colabore para un pronto retorno a los mercados internacionales de cara a los vencimientos por USD 4.500 M de enero 2026 (con Reservas Netas que se ubican en USD 1.600 M). Probablemente, la secuencia se podría superponer con algún financiamiento internacional del estilo REPO con bancos privados (algo que comentaron diferentes medios).

En este marco, el BCRA redujo la tasa al 20% TNA en la jornada de hoy. En las puertas de la licitación del próximo miércoles, la autoridad monetaria replicó el movimiento de la primera licitación del mes cuando bajó la tasa ofrecida en las ruedas simultaneas de 25% TNA a 22% TNA. De esta forma, se pavimenta una reducción de tasas en el mercado que otorgue más espacio a Finanzas en las últimas dos licitaciones del año, lo que permitiría ofrecer tasas más competitivas en las licitaciones primarias para recorrer un fino equilibrio entre la ampliación de pesos y la demanda efectiva en el mercado.

No obstante, comienza a emerger cierto trade-off entre tasas y dólar. La baja de tasas comienza a entrar en un terreno negativo en términos reales por primera vez en lo que va de 2025. Hasta julio, la tasa de política monetaria (LEFIs) se ubicaron sistemáticamente por encima de la inflación general y núcleo. Desde el desarme, la postura del Central en el mercado seguía implicando una tasa real positiva, pero la volatilidad al alza fue el factor determinante fruto del nuevo esquema monetario y la mayor expectativa de devaluación. Resuelto en mayor o menor medida este último punto, la baja de tasas desde septiembre (de 35% TNA al 20% TNA actual) introdujo a las tasas en un terreno real negativo (1,5% TEM vs una inflación del 2%).

En suma, vemos que la secuencia que busca el Gobierno es un BCRA dando señales de recomposición de Reservas, una baja adicional del Riesgo País y un ingreso a los mercados internacionales de deuda. En paralelo, se podrían ir relajando ciertas restricciones a la Cuenta Financiera en la búsqueda por un mayor ingreso de capitales, que se enlazarían con una demanda de divisas menos reprimida. El desarrollo será importante, dado que el TC resultante demandará una tasa de interés que evite presiones dolarizadoras y a la par sea compatible con la actividad económica.

Dólar oficial al alza

Con un dólar estabilizado en el orden de los $1.400-$1.450 y un Tesoro que habría estado presente comprando divisas, el dólar spot finalizó en $1.425 y se ubicó 1,6% por encima del viernes de la semana anterior. Asimismo, con la publicación de la planilla de Reservas del BCRA al FMI, se oficializó la activación del Swap de USA por el orden de los USD 2.500 M, por lo que las Reservas Netas se redujeron en la misma magnitud. En concreto, las Reservas Netas (Brutas – Swap CH y USA – Encajes – REPOs – SEDESA) pasaron de USD 4.400 M a los USD 1.600 M.

La brecha cambiaria se estabiliza

Los dólares alternativos finalizaron mixtos: el dólar minorista subió 1,3% ($1.450) respecto al viernes de la semana anterior, el dólar MEP operado con AL30 ascendió 0,3% ($1.452), el dólar CCL operado con CEDEARs se deslizó +0,4% ($1.492) y, por el contrario, el blue bajó 0,3% ($1.425). En este contexto, la brecha cambiaria promedio finalizó en la zona del 3%.

Los futuros de dólar suben

Los contratos a futuro del dólar acompañaron el movimiento del spot. En detalle, los contratos de noviembre a enero bajaron 1,1%, y misma magnitud para aquellos con vencimiento desde febrero 2026. Respecto a las devaluaciones implícitas, el mercado cerró con una devaluación del 0,3%, 3,1% y 5,4% para noviembre, diciembre y enero 2026, respectivamente.

El Riesgo País cayó a 596 puntos, el valor más bajo desde enero de este año. El descenso es consecuencia de la continua valorización de los bonos argentinos, desde el triunfo de Javier Milei.

Además, influye la decisión del gobierno de anunciar un plan de recompra de bonos.

Por otro lado, también contribuyó la inminente comunicación del acuerdo comercial con los Estados Unidos.

En el inicio de la rueda de este lunes los títulos públicos avanzan hasta 1,4% (AL35 y GD35), continuando con el rally alcista que se inició el lunes 27 de octubre.

Por ese motivo, el indicador que elabora JP Morgan, cede al valor más bajo desde el 14 de enero de este año (en ese momento llegó a ubicarse en 579 puntos).

Durante su visita a Estados Unidos, el ministro de Economía, Luis Caputo, reiteró que el gobierno avanzará en un plan de recompra de bonos soberanos, lo cual fue bien recibido por los inversores.

También acompañan las acciones, dado que el MERVAL de la Bolsa de Comercio avanza 2,8%, nuevamente por el impulso de los bancos.

La situación es diferente en el arranque de los ADRs que cotizan en Wall Street, donde predominan los descensos, al menos en este tramo inicial de las operaciones.

Las razones por las que el Riego País de Javier Milei perforó la barrera de los 600 puntos

Varios factores, no sólo la victoria electoral del Gobierno, influyeron en el indicador. El Riesgo País cayó a 596 puntos, el valor más bajo desde enero de este año. Este descenso fue consecuencia de la continua valorización que tuvieron los bonos argentinos, un proceso que se inició tras el triunfo de Javier Milei.

Además, influyó la decisión del gobierno de anunciar un plan de recompra de bonos. Por otra parte, también contribuyó la inminente comunicación sobre el acuerdo comercial con los Estados Unidos.

En el inicio de la rueda de este lunes, los títulos públicos avanzaron hasta un 1,4% (AL35 y GD35), lo cual continuó con el rally alcista que comenzó el lunes 27 de octubre.

Por ese motivo, el indicador que elabora JP Morgan cedió al valor más bajo desde el 14 de enero de este año (en ese momento llegó a ubicarse en 579 puntos).

Durante su visita a Estados Unidos, el ministro de Economía, Luis Caputo, reiteró que el gobierno avanzaría en un plan de recompra de bonos soberanos, lo cual fue bien recibido por los inversores.

Las acciones también acompañaron, dado que el MERVAL de la Bolsa de Comercio avanzó un 2,8%, impulsado nuevamente por el sector bancario.

La situación fue diferente en el arranque de los ADRs que cotizan en Wall Street, donde predominaron los descensos, al menos en este tramo inicial de las operaciones.

La contundente reacción financiera posterior a las elecciones legislativas —con una baja de más de 400 puntos del riesgo país en apenas dos jornadas— acercó al Gobierno a su objetivo central: recuperar el acceso al crédito internacional hacia fines de 2025.

La combinación de precios récord en bonos, expectativas de estabilización macroeconómica y un resultado político que el mercado leyó como “ordenador” activó apuestas sobre una inminente normalización del financiamiento externo.

Reacomodamiento financiero tras las legislativas: señales de mercado y expectativas oficiales

El movimiento decisivo se produjo tras los comicios del domingo. En solo 48 horas, el riesgo país cayó de la zona de 1.100 puntos a 690, un derrumbe que revirtió completamente la tendencia negativa del año y consolidó un escenario que, hasta hace semanas, parecía distante.

El indicador de JP Morgan, que mide el diferencial de tasas que paga la deuda argentina sobre el Tesoro de EE.UU., venía de operar en los 1.080 puntos el viernes previo. La combinación de mayor demanda por bonos soberanos y una lectura política favorable redujo ese margen a mínimos de 2025.

El Gobierno planifica volver a emitir deuda internacional con dos objetivos explícitos:

Refinanciar vencimientos, especialmente los pagos de cupones por USD 4.500 millones previstos para enero próximo, que el presidente Javier Milei definió como “perfectamente manejables”.

Financiar infraestructura, energía, transporte y tecnología, pilares centrales del programa de crecimiento proyectado por el equipo económico.

El propio Milei recordó que, desde su asunción, la Argentina “pagó USD 30.000 millones de deuda” y afirmó que nunca estuvo en duda el cumplimiento de obligaciones. Esa señal de consistencia es leída por el mercado como un ancla para reducir el riesgo regulatorio y financiero.

Bonos en rebote y tasas en retroceso: las condiciones para volver al crédito externo

El rally de los bonos en dólares —que entre lunes y martes recuperaron toda la pérdida acumulada en el año— fue el motor directo de la compresión del riesgo país. Actualmente, los títulos rinden por encima del 11%, un nivel aún elevado para una salida al mercado, pero la tendencia apunta a perforar el 9%, umbral que analistas consideran razonable para una emisión.

El equipo de Luis Caputo trabaja con un objetivo explícito: llevar el riesgo país a la zona de los 450 puntos en las próximas semanas. De alcanzarse ese nivel, Argentina podría colocar deuda internacional por debajo del 10%, una tasa considerada aceptable para recuperar financiamiento.

La última emisión relevante de bonos en dólares se remonta a enero de 2018, cuando se colocaron USD 9.000 millones, en un contexto donde el riesgo país rondaba los 350 puntos. Esa ventana se cerraría luego con la crisis cambiaria de 2018-2019 y la posterior reestructuración a cargo de Martín Guzmán desde 2020.

Los analistas consultados por agencias financieras coinciden en un punto: el principal freno para que subieran los bonos era el factor político. Con el resultado legislativo despejando escenarios de parálisis, el mercado evalúa que el Gobierno podrá avanzar en acuerdos con gobernadores para fortalecer gobernabilidad y acelerar reformas pendientes. Ese marco es clave para mejorar expectativas, sostener la caída del riesgo y facilitar la reconstrucción de reservas vía endeudamiento externo.

Impacto económico y político: proyecciones hacia 2026

La posibilidad de volver a los mercados globales tiene implicancias estructurales:

Finanzas públicas: un acceso a tasas de un solo dígito permitiría refinanciar vencimientos sin tensionar la caja y ordenar el perfil de deuda.

Inversión y actividad: financiamiento para infraestructura y tecnología impactaría directamente en productividad, logística y competitividad exportadora.

Sector privado: un riesgo país más bajo ayuda a reducir el costo financiero empresario y estimula el ingreso de capital privado.

Sistema político: un acuerdo mínimo entre Nación y provincias será clave para sostener la percepción de estabilidad regulatoria que alimenta la recuperación de precios.

Con el riesgo en 690 puntos y un objetivo oficial de 450, el mercado ya descuenta un cambio de ciclo. Si la tendencia se mantiene, Argentina podría volver al mercado internacional de deuda antes de fin de año, un escenario inverosímil meses atrás, pero ahora cada vez más probable.

CEPA advierte: el Gobierno “compró tiempo” con apoyo de EE.UU., pero a un costo fiscal elevado y de corta duración

El Centro de Economía Política Argentina (CEPA) analizó el desempeño del Gobierno tras el apoyo inédito del Tesoro de Estados Unidos y la eliminación de retenciones al agro. Según el informe, la estrategia brindó apenas una semana de oxígeno financiero, con alto costo fiscal y riesgos crecientes en materia cambiaria y de deuda.

Apoyo de Estados Unidos y eliminación de retenciones

El informe del Centro de Economía Política Argentina (CEPA) señala que la administración económica recurrió a un rescate coordinado con el Tesoro de Estados Unidos, que incluyó un respaldo público de Scott Bessent y la eliminación de las retenciones para el agro.

La medida, anunciada el lunes 23 de septiembre, buscó generar confianza en los mercados luego de que el Banco Central (BCRA) vendiera USD 1.100 millones el 19/9 para sostener el techo de la banda cambiaria.

El impacto fiscal fue inmediato: El Tesoro resignó USD 1.450 millones de recaudación (0,3% del PBI) por la reducción a cero de las retenciones. A pesar de la liquidación de USD 5.760 millones del complejo agroexportador, el BCRA solo logró acumular USD 2.154 millones (37,4% de lo liquidado).

El CEPA considera que el gobierno “desaprovechó otra ventana para acumular reservas”, lo que volvió a forzar un endurecimiento del cepo cambiario.

El swap con EE.UU. y las tensiones con China

Uno de los puntos más relevantes es la negociación de un swap de monedas con el Tesoro estadounidense por un monto estimado en USD 20.000 millones.

Si el swap es instrumentado por el Tesoro, su plazo sería de 6 meses a un año (con aval del Congreso). Si lo ejecuta la Reserva Federal, el límite temporal no aplicaría.

Según el CEPA, este mecanismo podría reemplazar parte del swap vigente con China, que mantiene un tramo activo refinanciado de USD 5.000 millones y un tramo no activado de USD 14.000 millones. En el mejor escenario, la posición neta de reservas mejoraría apenas en USD 6.000 millones, lo que deja “sabor a poco”.

El organismo también advierte sobre condicionalidades posibles: tasa de interés, esquema de activación, alineamientos internacionales y hasta la política de retenciones, dado que Bessent mencionó públicamente el fin del “tax holiday”.

Mercado: de la euforia al atrincheramiento

En la semana posterior al anuncio, el tipo de cambio reaccionó con fuerza: el dólar pasó de $1.475 a $1.328, el riesgo país cayó 550 puntos básicos y las acciones bancarias subieron hasta 25% en dólares en tres días.

Sin embargo, el optimismo se desvaneció rápidamente: El BCRA repuso restricciones con la Comunicación A 8336, lo que provocó una brecha cambiaria de 10% entre el oficial y el CCL. Se prohibió a los brokers ofrecer dólares oficiales, endureciendo aún más el cepo. El BCRA vendió USD 450 millones y 200 millones en dos días para frenar la suba del mayorista en $1.425. Además, se desprendió de USD 1.700 millones en títulos dólar linked y realizó un canje por USD 7.300 millones, incrementando la exposición de la deuda al tipo de cambio.

El informe alerta que esta estrategia aumenta los riesgos de overshooting cambiario, dado que cada suba del dólar incrementa los vencimientos del Tesoro y las pérdidas por futuros del BCRA, que ya rondan el billón de pesos.

Perspectivas: octubre crítico y dudas sobre el financiamiento

De acuerdo con el CEPA, la estrategia oficial resultó “cara y efímera”: Se perdieron USD 1.471 millones de recaudación en beneficio de pocas cerealeras. El Tesoro enfrenta vencimientos por USD 4.500 millones en enero, con menos de USD 2.000 millones disponibles. El riesgo país volvió a ubicarse en torno a 1.250 puntos básicos.

El organismo concluye que el gobierno “dinamitó su credibilidad” y que el mercado ya no se conforma con declaraciones: “ahora exige ver la plata”. Si el apoyo de Estados Unidos no se concreta en los próximos días, el mes de octubre podría ser decisivo, con un esquema de bandas cada vez más debilitado o el regreso a un cepo similar al previo al acuerdo con el FMI.