Morosidad récord: el Norte argentino concentra los mayores niveles de deudores irrecuperables

El fuerte aumento de la morosidad familiar comienza a mostrar uno de los costos sociales más visibles del actual escenario económico. Mientras algunos sectores vinculados a la energía, las finanzas o las exportaciones exhiben resultados positivos, cada vez más hogares encuentran dificultades para afrontar deudas cotidianas.

Según un informe del Instituto Argentina Grande (IAG), 3,6 millones de personas tienen al menos una línea de crédito catalogada como “irrecuperable”, es decir, con más de un año de atraso en los pagos. Son 2,3 millones más que hace un año y representan el 17% de todos los deudores del sistema financiero, una proporción que prácticamente duplicó la registrada en mayo de 2025.

Lejos de tratarse de grandes créditos hipotecarios o préstamos para inversiones, el estudio muestra que el problema atraviesa las economías domésticas. La mitad de los créditos irrecuperables corresponde a deudas de $309.000 o menos, lo que, según el informe, sugiere que muchas familias se endeudaron para afrontar gastos corrientes, como alimentos, servicios o reparaciones del hogar, y no pudieron sostener los pagos.

El deterioro tampoco es uniforme entre los distintos grupos etarios. Los jóvenes aparecen como el segmento más vulnerable: el 24% de los deudores de entre 15 y 29 años ya posee una deuda con más de un año de atraso, mientras que la cantidad de deudores irrecuperables en esa franja creció cerca de un 87% en apenas doce meses, el mayor incremento entre todas las edades.

El Norte concentra la mayor presión financiera

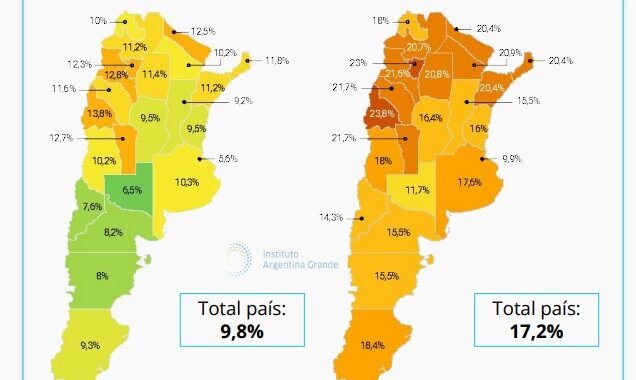

La distribución territorial de la morosidad también deja un mapa desigual. El IAG concluye que las provincias del Norte argentino y de Cuyo son las que presentan la mayor proporción de deudores irrecuperables respecto del total de personas endeudadas.

El caso más crítico es San Juan, donde el 23,8% de los deudores registra al menos una línea de crédito con más de un año de atraso. En el conjunto del Norte argentino, la incidencia de los deudores irrecuperables ronda el 20%, claramente por encima del promedio nacional, que se ubica en el 17,2%.

Dentro de esa región se encuentra Misiones, que forma parte del bloque de provincias donde la morosidad alcanza los niveles más elevados del país. Aunque el informe no publica un dato específico para la provincia, el mapa estadístico la ubica dentro del grupo de jurisdicciones del Norte donde el peso de los créditos irrecuperables supera la media nacional.

Chaco, entre las provincias donde más empeoró la situación

Si bien el Norte concentra los mayores niveles absolutos de morosidad, el mayor deterioro interanual se observó en cuatro provincias: Neuquén, Chubut, Chaco y Santa Fe.

En esos distritos, la participación de deudores irrecuperables aumentó 12 puntos porcentuales en apenas un año, reflejando la velocidad con la que se profundizó el deterioro del crédito familiar.

El informe también busca explicar las causas detrás del fenómeno. Según el análisis, la combinación de salarios reales deteriorados, aumento de tarifas y tasas de interés elevadas redujo significativamente la capacidad de pago de los hogares.

El salario real del sector privado permanece 5,3% por debajo de los niveles de 2023, mientras que el sector público acumula una pérdida cercana al 21%. A ello se suma el aumento del costo fijo de los servicios públicos y el transporte, que redujo aún más el ingreso disponible de las familias.

El estudio agrega que, aunque el Gobierno comenzó a impulsar medidas para moderar las tasas de interés, el elevado nivel de morosidad dificulta esa baja. Tras un alivio parcial a comienzos de 2026, las tasas activas volvieron a subir, encareciendo nuevamente el financiamiento para personas físicas.

En conjunto, los datos muestran un escenario en el que el deterioro del ingreso y el encarecimiento del crédito se retroalimentan. Mientras la economía exhibe sectores dinámicos y ganadores vinculados principalmente a las exportaciones y la energía, una parte creciente de los hogares enfrenta dificultades para sostener obligaciones financieras cada vez más pequeñas, pero igualmente imposibles de pagar.