La industria vuelve a caer en febrero: retrocede 7,9% interanual según Orlando J. Ferreres

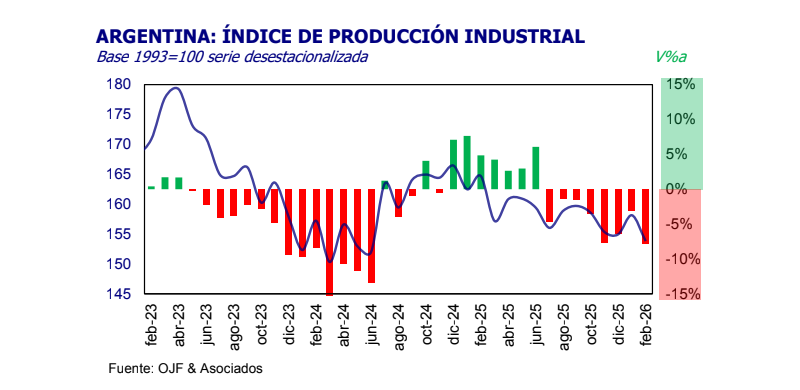

La actividad industrial volvió a contraerse en febrero y reabrió una pregunta incómoda para el Gobierno: ¿la estabilización macro alcanza para reactivar la economía real? Según el último informe del Índice de Producción Industrial (IPI), la producción cayó 7,9% interanual y acumuló una baja de 5,5% en el primer bimestre de 2026. El dato, difundido el 26 de marzo, irrumpe en un escenario donde la administración nacional apuesta a mostrar señales de ordenamiento, pero todavía no logra consolidar una recuperación homogénea en sectores clave.

En términos mensuales, la caída fue de 2,7% respecto de enero, lo que interrumpe la mejora previa y deja al primer tramo del año con un comportamiento errático. La dinámica no es menor: pone en evidencia que, más allá de la desaceleración inflacionaria que el oficialismo busca instalar, el frente productivo sigue sin traccionar.

Un rebote incompleto en un marco de transición

El informe del Centro de Estudios Económicos de Orlando J. Ferreres describe un escenario de “altibajos” en la industria. Si bien enero había mostrado una suba revisada de 2,1% mensual, febrero corrigió esa tendencia y dejó un crecimiento marginal del 0,7% respecto a diciembre en la serie desestacionalizada.

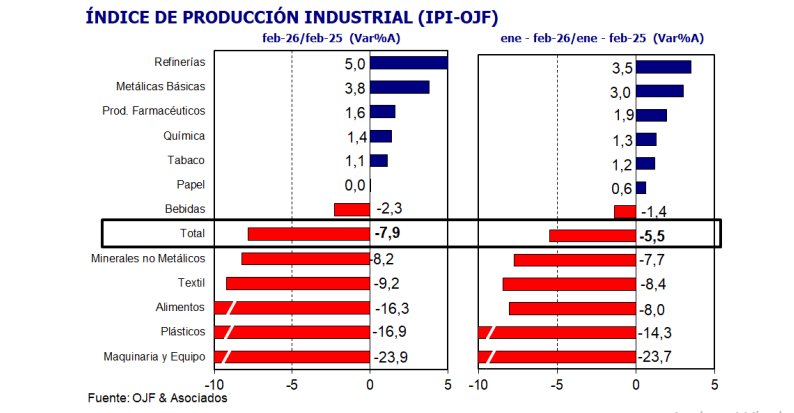

El problema no es solo estadístico. La caída interanual revela un deterioro más profundo, impulsado principalmente por sectores sensibles al ciclo económico. La producción de maquinaria y equipo se desplomó 23,9%, con una caída del 30,1% en el segmento automotriz. A la par, alimentos, bebidas y tabaco retrocedieron 9,6%, afectados por una baja de 22,5% en la molienda de aceites.

En contraste, metales básicos mostró una suba de 3,8%, lo que marca que la dinámica no es homogénea. Sin embargo, el dato no alcanza para compensar el peso de los sectores en caída.

El informe introduce un punto clave: la reactivación depende de la mejora en los ingresos reales de las familias, que “por ahora siguen deprimidos”. Esa variable conecta directamente con el núcleo del programa económico oficial.

Impacto político: señales cruzadas en la agenda económica

El dato industrial no es neutro en términos políticos. Mientras el Gobierno busca consolidar su narrativa de estabilización, la persistencia de caídas en la actividad productiva condiciona su margen de acción y obliga a administrar tiempos.

El deterioro en sectores como maquinaria o alimentos afecta directamente a cadenas productivas con peso territorial, lo que puede trasladarse a tensiones con gobernadores y actores del entramado industrial. A la vez, el diagnóstico de consumo débil introduce una contradicción: sin recuperación del poder adquisitivo, el rebote económico queda incompleto.

En este contexto, los sectores industriales aparecen como los más condicionados. La caída en la producción automotriz y en la molienda de aceites no solo impacta en empleo y exportaciones, sino que también limita la capacidad de mostrar resultados concretos en el corto plazo.

Al mismo tiempo, el dato refuerza la centralidad del crédito y del ingreso disponible como variables políticas. Sin esos motores, la recuperación queda atada a factores externos o a nichos específicos.

Un escenario abierto: entre la estabilización y la reactivación pendiente

El propio informe es explícito: no se espera una pronta reactivación en los próximos meses. Esa advertencia proyecta un escenario donde la economía podría transitar una fase de estabilidad con bajo dinamismo.

En términos estratégicos, el desafío no es menor. La política económica deberá mostrar si puede transformar el orden macro en crecimiento sostenido o si la industria seguirá operando por debajo de su potencial.

Las próximas semanas serán clave para observar si la caída de la inflación logra traducirse en mejora del ingreso real y, en consecuencia, en una recuperación del consumo. También habrá que seguir de cerca si sectores puntuales logran traccionar o si el patrón de altibajos se consolida.

Por ahora, la industria marca el ritmo de una economía que todavía no termina de arrancar.