Implementación del acuerdo UE-MERCOSUR: Implicancias y oportunidades para Argentina

Desde el 1ro de mayo pasado, se encuentra plenamente vigente el Acuerdo Interino de Comercio MERCOSUR-UE. Como bien destacó la Cancillería Argentina en la presentación del acuerdo, estamos ante un nuevo impulso con un socio estratégico de la Argentina. Según la Bolsa de Comercio de Rosario, para el bloque sudamericano representa un hito de madurez comercial: estamos ante el acuerdo de mayor envergadura que el Mercosur logra cerrar en toda su historia, revitalizando y dándole un nuevo impulso al bloque.

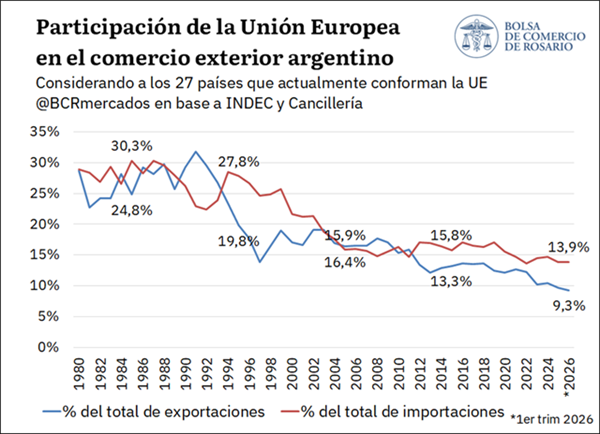

La Unión Europea es el segundo destino de exportación y el principal inversor extranjero en la República Argentina. De acuerdo con el INDEC, en 2025 las exportaciones totalizaron US$ 8.486 millones, mientras las importaciones fueron de US$ 10.478 millones, concentrando el 9,7% de las exportaciones y el 13,8% de las importaciones. En el primer trimestre del 2026 la participación de la UE en las exportaciones fue del 9,3%, un mínimo en décadas de participación europea que podría empezar a revertirse de la mano de este acuerdo.

Los productos exportados al bloque europeo van desde harina de soja y biodiesel hasta minerales de plata, pasando por carne bovina y maní, entre otros productos. Los principales destinos de las exportaciones son los Países Bajos, Alemania, España, Italia e Irlanda. Sin embargo, el hecho de que Países Bajos se encuentre primero tiene que ver con el peso del Puerto de Rotterdam como puerta de entrada al bloque europeo, luego transitando a otros países.

El acuerdo Mercosur – UE beneficia a un gran número de empresas, en tanto una de cada cuatro empresas que exportan en Argentina lo hacen al mercado europeo. Esto lo convierte a la vez en la segunda región a la que más empresas argentinas exportan, sólo detrás de América Latina.

Por su parte, desde la UE se importa otro amplio abanico de productos, que abarca desde combustibles hasta medicamentos, pasando por bienes de capital hasta fertilizantes. Los principales orígenes de la UE son Alemania, Italia, España, Francia y Países Bajos, en ese orden. Alemania es por sí sola el quinto abastecedor de importaciones de Argentina, con especial protagonismo de bienes de capital.

En qué consiste

Este acuerdo crea reglas de juego claras para el comercio entre los cuatro países del Mercosur (Argentina, Brasil, Uruguay y Paraguay) y los veintisiete de la Unión Europea (Alemania, Austria, Bélgica, Bulgaria, Chipre, Croacia, Dinamarca, Eslovaquia, Eslovenia, España, Estonia, Finlandia, Francia, Grecia, Hungría, Irlanda, Italia, Letonia, Lituania, Luxemburgo, Malta, Países Bajos, Polonia, Portugal, República Checa, Rumania y Suecia).

La firma de este tratado constituye el área de libre comercio más grande del mundo, eliminando la discrecionalidad potencial en política comercial. En este sentido, se liberan el 100% de los bienes industriales y el 82% de los bienes agrícolas para ingresar a la Unión Europea. Asimismo, para los bienes agrícolas que no tienen liberalización total, se establecen cuotas de acceso. Estas incluyen productos como carnes, huevos, quesos, leche en polvo, etanol, azúcar, arroz, maíz, entre otros productos. No obstante, la baja de aranceles es sin cuota para otros productos agro como hortalizas, frutas, vino, entre otros.

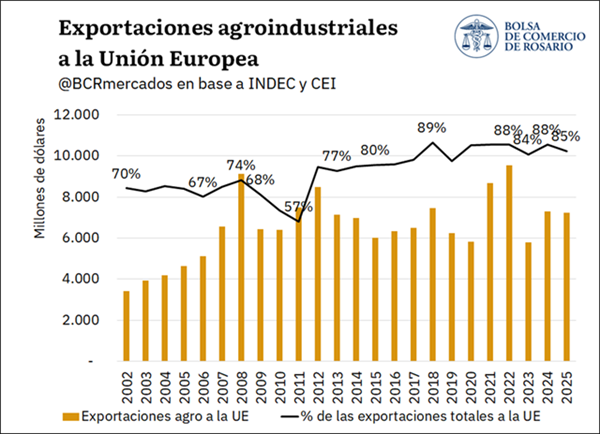

El 99% de las exportaciones del Mercosur ingresan al acuerdo con beneficios. Un 74% ya está libre de aranceles desde el 1ro de mayo pasado y un 18% progresivamente en diez años. Por su parte, el 7,8% entran con preferencias fijas o bajo cuotas, mientras que sólo el 0,3% del total de las exportaciones quedan fuera del acuerdo. Este acuerdo tiene a la agroindustria como protagonista: el 85% de las exportaciones argentinas a la Unión Europea consiste en productos del agro. Asimismo, como bien destacó Cancillería, el 15% de las exportaciones de alimentos al bloque europeo consiste en productos altamente diferenciados, proporción menor al 1% en otros socios como India e Indonesia y de 9% de promedio general.

Del lado del acceso europeo al Mercosur, cerca del 60% de las importaciones se desgravarán en 10 años o más, y además un 9% no estará sometido a desgravaciones o preferencias. Asimismo, de ser necesario se podrán aplicar salvaguardias bilaterales hasta los 18 años de entrada en vigor del acuerdo. Al mismo tiempo, como bien ponderó Cancillería, se aplicarán reglas de origen para asegurar la integración birregional y se podrán suspender preferencias en caso de fraude aduanero. Sólo el 14% de las importaciones de la UE se desgravaron totalmente desde la aplicación del acuerdo, y el 9% de los bienes están excluidos del acuerdo.

El acuerdo nivela las condiciones de acceso a un mercado en el que muchos competidores ya tienen un acuerdo de libre comercio, como Chile, Ecuador, Perú, Colombia, México, Canadá, Sudáfrica y Nueva Zelanda. Asimismo, garantiza estabilidad en las reglas de acceso y mejora el acceso a insumos industriales, esenciales en las importaciones desde la UE. Además, y como fue bien destacado por la Cancillería Argentina, el Estado conserva herramientas de política productiva, al mantener el poder de compra para desarrollo productivo en gran parte de sus adquisiciones.

Como bien fue comentado extendidamente desde BCR, este acuerdo contiene regulaciones tanto para bienes como para disciplinas. No conforme con ello, reafirma compromisos internacionales, como los de la Organización Mundial del Comercio (OMC) relativos a defensa comercial, comercio electrónico, facilitación el comercio, entre otras modernizaciones regulatorias. En este sentido, el Mercosur logró un trato preferencial en la clasificación de riesgo y la validación de sus propios sistemas de control y datos locales ante las autoridades europeas frente a la Normativa 1115/2023 de deforestación y potenciales normativas que quieran imponerse a las exportaciones.

Más allá de la apertura comercial

La apertura de mercados con baja de aranceles y cuotas de ingreso espera impulsar el comercio entre bloques. Sin embargo, el alcance de este tratado no se queda ahí. A partir del tercer año de aplicación del acuerdo, es decir, desde el 1ro de mayo del 2029, Argentina no podrá establecer derechos de exportación a exportaciones hacia la UE, salvo algunas excepciones. Por su relevancia exportadora, una de las cuestiones más relevantes para el agro consiste en los DEX relativos al Complejo Soja.

En este sentido, con el acuerdo Argentina se compromete a un techo de derechos de exportación para el Complejo Soja del 18% al quinto año (1 de mayo de 2031), bajando al 14% para el décimo año (1 de mayo de 2036). Nada impide a las autoridades fijar derechos de exportación por debajo de esos umbrales. Además, se consolidan cronogramas de bajas de aranceles para todos los productos del complejo. De generalizarse, se estima un ingreso adicional de divisas por exportaciones agroindustriales de US$ 10.529 millones en 10 años.

Más allá de ello, por sus disposiciones generales el acuerdo llevaría a cero en tres años a los derechos de exportación de los complejos maíz, trigo, sorgo, girasol, carnes, entre otros destacados productos que se envían al bloque europeo. Las excepciones a la baja de derechos de exportación incluyen 191 posiciones incluidas en un anexo específico y la posibilidad de reimplantarlos “ante desequilibrios fiscales graves o una depreciación brusca y repentina de la moneda local, que requiera acción inmediata”, lo cual no puede ser permanente.

Por su parte, el acuerdo Mercosur – UE espera ser también un catalizador de inversión extranjera directa. El millonario anuncio de la Embajada de Alemania en esta semana de un acuerdo para abastecer dos millones de toneladas de gas natural licuado (GNL) al país europeo a partir de 2027 es un hito en esta línea.

Además, en términos de inversiones sólo provenientes de la UE (es decir, sin incluir las inversiones del sector privado), el bloque europeo comprometió 1.800 millones de euros para el Mercosur con fondos de su actual presupuesto. La asignación de fondos dependerá del interés, proactividad y capacidad de cada país, y consiste en 400 millones de euros en subvenciones directas y para reforzar programas existentes y 1.400 millones de euros para canalizar a través de intermediarios financieros y el Banco Europeo de Inversiones (BEI).

El acuerdo Mercosur-UE no es solo un acuerdo comercial. Representa la consolidación de un marco institucional que Argentina no tenía. En un contexto global donde las reglas de acceso a mercados están marcadas por la incertidumbre, contar con certeza jurídica frente al segundo destino exportador del país es un activo de largo plazo. Aprovechar la previsibilidad que el acuerdo ofrece será esencial para atraer inversiones, generar empleo y escalar exportaciones.