La industria volvió a caer en mayo y profundiza las señales de desaceleración de la recuperación

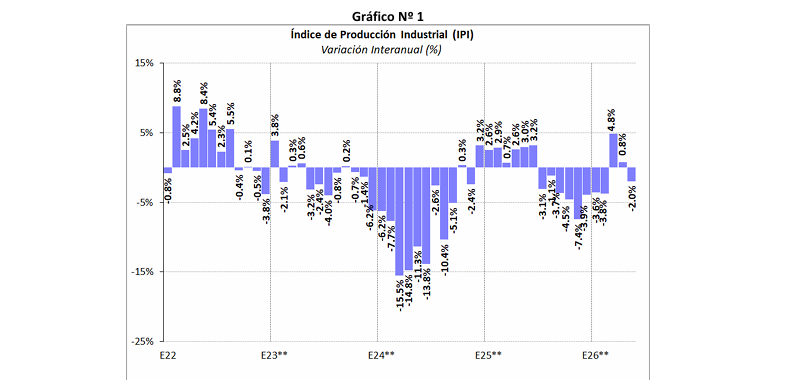

La actividad industrial registró en mayo un retroceso interanual de 2% y acumula una caída de 0.6% en los primeros cinco meses del año.

El Índice de Producción Industrial (IPI) de FIEL registró en mayo de acuerdo a información preliminar un retroceso interanual de 2.0%, interrumpiendo un bimestre de avance y elevando la caída acumulada en los primeros cinco meses del año hasta 0.6% en comparación con el mismo periodo del año pasado (véase Tabla 1 y Gráfico Nº 1).

En el mes, la mayor caída de actividad entre los sectores industriales la registró la industria automotriz. Al interior de la rama se combinó una caída en la producción de automóviles –acumula once meses en marcada contracción‐, con una merma más moderada en la producción de utilitarios. En el mes se tuvo una caída de las exportaciones, luego de un bimestre de mejora, al tiempo que las ventas de vehículos tuvieron un importante retroceso, en un contexto de altos stocks a lo largo de la cadena de comercialización y menores expectativas de ventas.

En mayo la segunda mayor caída de la producción entre los sectores de actividad se registró en el de los químicos y plásticos. En efecto, luego de encadenar tres meses de avance en la compasión interanual y marcar en abril la segunda mayor alza sectorial de la producción –en parte por efecto de paradas realizadas en 2025‐, en mayo se tuvo un retroceso –anticipado‐ en la actividad a causa del cese de la operación de la única firma dedicada a la producción de negro de humo, junto con la marcada caída en la producción de neumáticos ‐se extiende desde fines de 2023‐, la que se ha profundizado con el cierre de una de las principales firmas del sector.

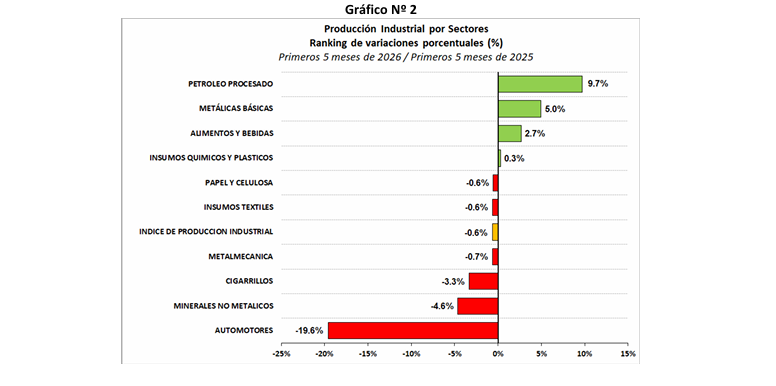

En el otro extremo, la refinación de petróleo tuvo en mayo el mejor registro de actividad entre los sectores industriales, encadenando doce meses de aumento de la producción y consolidando la posición del sector al tope del ranking de crecimiento. En efecto, en los primeros cinco meses del año la rama acumula un crecimiento de 9.7% en la comparación interanual, habiendo alcanzado en el período el mayor volumen de petróleo procesado desde 2008.

Entre los restantes sectores de actividad, en los primeros cinco meses del año y en la comparación con el mismo periodo de 2025, con un crecimiento superior al promedio se colocan las industrias metálicas básicas con un avance de 5% y el sector de los alimentos y bebidas con una mejora de 2.7%. La producción de químicos y plásticos igualó (+0.3%) el nivel de actividad acumulado entre enero y mayo del año pasado, mientras que las ramas de papel y celulosa e insumos textiles registran en el período una caída similar al promedio de la industria. Por su parte, la metalmecánica mostró un retroceso ligeramente más elevado (‐0.7%), al tiempo que los despachos de cigarrillos cayeron 3.3% y la producción de minerales no metálicos lo hizo 4.6%, en cada caso en los primeros cinco meses y en comparación con el mismo periodo del año pasado. Finalmente, cierra el ranking sectorial, la industria automotriz con una caída acumulada de la producción del 19.6% entre enero y mayo (véase Gráfico Nº 2). Con lo anterior, en los primeros cinco meses, la refinación de petróleo pasó a hacer el mayor aporte para contener la caída de la actividad industrial relegando a la rama de los alimentos y bebidas.

Desde la perspectiva de los tipos de bienes producidos, en los primeros cinco meses del año y en la comparación interanual, los bienes de consumo no durable lideran el ranking con un crecimiento de 1.9%, seguidos de los bienes de uso intermedio con una mejora acumulada 1.3%. Con una contracción superior al promedio se colocan los bienes de capital que acumulan un retroceso de 5.9%, seguidos de los bienes de consumo durable con una merma del 8.7%, en cada caso en los primeros cinco meses del año y en la comparación con el mismo periodo de 2025. Respecto al primer cuatrimestre, con la excepción de los bienes de consumo durable que mantuvieron la caída acumulada, todos mostraron un deterioro en el crecimiento, con una profundización de la caída en el caso de la producción de bienes de capital (véase Gráficos Nº 3).

En términos desestacionalizados, la producción industrial del mes de mayo tuvo un retroceso de 0.6% respecto al mes anterior, luego de dos meses de mejora. Las señales que indican que la industria se encontraría transitando una nueva fase de recuperación han mostrado un ligero debilitamiento, sosteniéndose el mes de septiembre del año pasado como potencial inicio de la fase de recuperación de la actividad fabril. Desde aquel mes la producción acumula un crecimiento del 5.2% equivalente anual, el menor ritmo entre las expansiones industriales previas desde 1980. Finalmente, en el trimestre marzo mayo, se registró una ligera mejora de la difusión de la recuperación, aunque cerca del 40% de la industria continúa mostrando una caída en la comparación interanual.

En síntesis. La industria registró en mayo una caída en la comparación con el año anterior, luego de dos meses de mejora, explicada fundamentalmente por la contracción de la producción automotriz y de químicos y plásticos. La refinación de petróleo consolida su posición al tope del ranking de crecimiento y hace el mayor aporte para apuntalar la recuperación de la industria. Con lo anterior, se delinea una divergencia en los desempeños sectoriales, con mejores registros de producción para los vinculados a energía, minería y agro, los que a su vez traccionan sobre algunos intermedios ‐segmentos de la siderurgia‐ y bienes de capital –al interior de la metalmecánica‐, mientras que otros muestran rezagos en un escenario de mayor competencia y debilidad de la demanda.