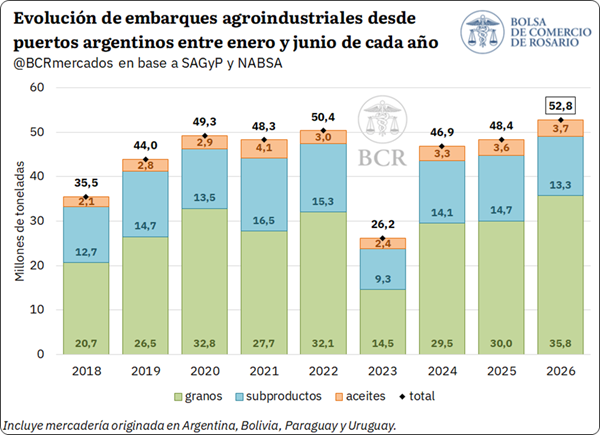

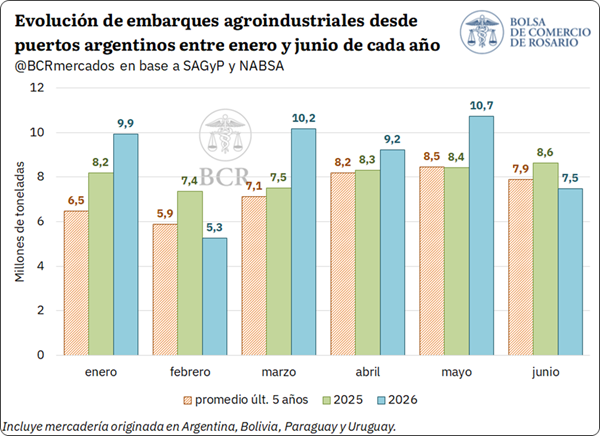

Exportaciones agro en máximos históricos: 69 Mt embarcadas entre enero y julio

La agroindustria argentina volvió a marcar un récord en el frente externo, según la Bolsa de Comercio de Rosario (BCR). Entre enero y julio, las exportaciones de los principales granos y productos derivados alcanzaron 69 millones de toneladas (Mt), un volumen que supera en 11,3% al registrado en igual período del año pasado y deja atrás el máximo previo de 65 Mt de 2022.

El dato revela la fortaleza de la campaña 2025/26, pero también expone una particularidad relevante para el mercado: la producción creció mucho más que las exportaciones. Frente a 2022, los embarques acumulados avanzaron 6,15%, mientras que la producción se expandió 26%. En otras palabras, el agro logró colocar en el exterior un volumen inédito y, aun así, mantiene una oferta considerable para los próximos meses.

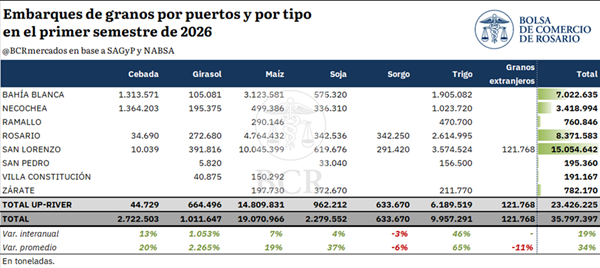

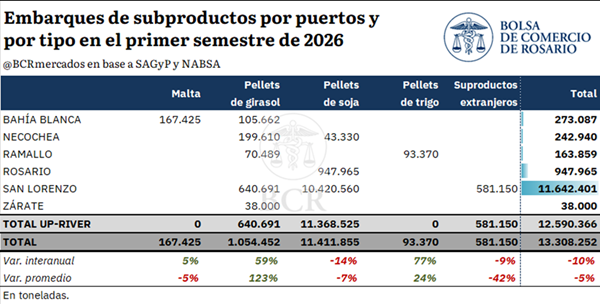

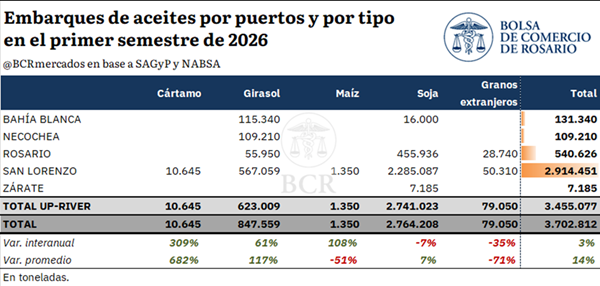

La magnitud de la absorción externa se observa especialmente en algunos cultivos. El trigo acumula exportaciones por 11,7 Mt, un 70% por encima del promedio de los últimos años, mientras que el girasol alcanzó 5 Mt, más del doble de sus despachos habituales. La combinación entre una cosecha excepcional y una demanda externa sostenida configura un escenario de elevada disponibilidad, con capacidad para seguir abasteciendo los mercados internacionales.

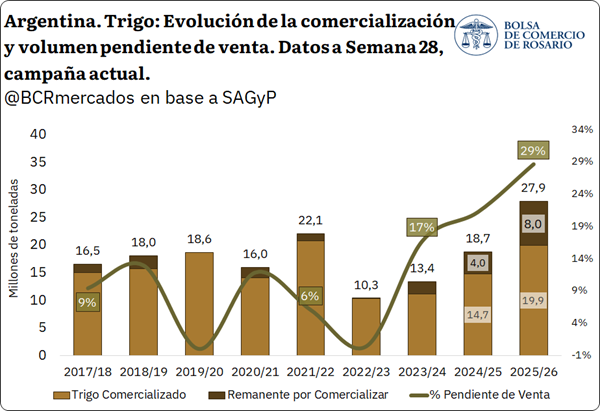

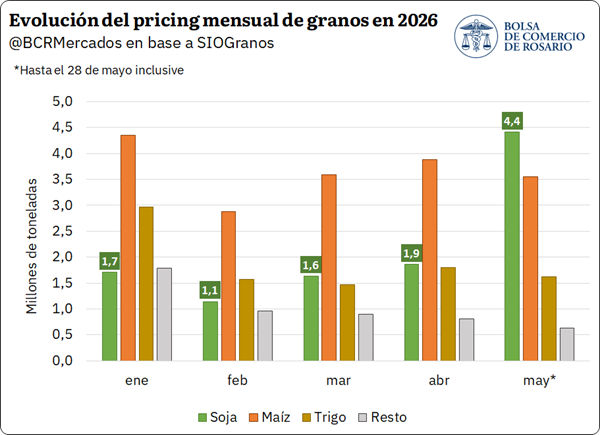

El otro dato que comienza a cambiar el escenario aparece en la comercialización interna. A la semana del 22 de julio, los principales cultivos habían comprometido el 52% de la cosecha 2025/26, ocho puntos porcentuales por debajo del promedio histórico del último cuarto de siglo. Sin embargo, las últimas semanas mostraron una aceleración, especialmente en las fijaciones de precios.

En soja, el volumen comercializado aumentó 4% semanal y las fijaciones crecieron 7,8%, hasta alcanzar 1,14 Mt. En maíz, las fijaciones llegaron a 1,39 Mt, con una mejora semanal del 5,2%. El mayor salto correspondió al trigo nuevo: las fijaciones aumentaron 30% en una semana, acompañadas por una expansión de 19,9% en el volumen comercializado.

La mejora en la comercialización estuvo acompañada por una recuperación de los precios locales. Al 29 de julio, la pizarra de soja alcanzó US$ 339,6 por tonelada, frente a US$ 328,2 a comienzos de mes, mientras que el maíz llegó a US$ 189 contra US$ 180,5. En ambos casos, la mejora rondó el 5,5%. Para el trigo nuevo, el futuro con vencimiento en diciembre cerró en US$ 222,5 por tonelada, casi 7% por encima del inicio del mes.

Misma cosecha, otra ventaja: el maíz argentino gana competitividad

El maíz concentra buena parte de la oferta disponible. Las lluvias retrasaron la cosecha, que alcanzó un avance del 82% a nivel nacional, casi diez puntos porcentuales por debajo del promedio de las últimas cinco campañas y siete puntos por debajo del ciclo anterior.

El retraso no impidió que el cereal pasara a dominar las descargas portuarias. Durante julio representó más de la mitad de los granos recibidos en los puertos, aunque la exportación todavía dispone de un volumen importante para colocar en el exterior.

El avance exportador del maíz se encuentra en 48%, levemente por debajo del promedio de los últimos cinco años, mientras que el mercado interno comprometió el 50% de la producción, frente al 57% habitual para esta altura del ciclo. La lectura conjunta de ambos datos permite dimensionar el excedente disponible para exportación.

La producción proyectada explica buena parte de esa ventaja. La campaña 2025/26 podría alcanzar 71,5 Mt de maíz, unas 11,5 Mt por encima del récord previo de 60,5 Mt. Ese salto, combinado con una mayor orientación de Brasil hacia el consumo interno de su propia producción, vuelve a colocar al maíz argentino en una posición privilegiada en términos de competitividad FOB.

La oportunidad, por lo tanto, no se limita al volumen cosechado. La oferta récord genera capacidad para abastecer una demanda externa elevada y, al mismo tiempo, permite que Argentina compita con precios atractivos en un mercado internacional donde otros factores comienzan a modificar las cotizaciones.

Chicago corrigió tras los máximos y el clima vuelve a marcar el pulso

El mercado internacional introdujo una cuota de cautela. Después de alcanzar máximos de dos años en soja y desde mayo en maíz, Chicago corrigió durante la última semana: la soja cayó 5% y el maíz 4%, presionados por las perspectivas de una mejora climática en las principales regiones productoras de Estados Unidos.

El mercado comenzó a descontar lluvias sobre el Medio Oeste estadounidense, un factor especialmente relevante para la soja, que atraviesa una etapa crítica de formación y llenado de vainas. La posibilidad de mejores condiciones hídricas redujo parte de la prima de riesgo climático que había impulsado las cotizaciones.

A ese factor se sumó la volatilidad del petróleo y la incertidumbre geopolítica. El Brent llegó a retroceder desde los US$ 95 hasta los US$ 84 por barril ante versiones de negociaciones en Medio Oriente, aunque posteriormente volvió a subir hasta los US$ 91 tras nuevos ataques cruzados.

Los fondos especulativos también aportaron presión bajista. Hasta el miércoles, las ventas alcanzaban unos 31.500 contratos de maíz y alrededor de 27.000 de soja, reflejando una posición vendedora que profundizó la corrección de los precios.

El trigo presentó una dinámica similar, aunque con un componente geopolítico más marcado. Luego de alcanzar un máximo de dos años, el contrato pasó de US$ 259 a alrededor de US$ 242 por tonelada, en un movimiento asociado a la toma de ganancias. Sin embargo, la continuidad de los ataques entre Rusia y Ucrania y los daños sobre infraestructura portuaria mantienen latente el riesgo de una menor oferta exportable desde el Mar Negro.

En ese escenario, la consultora Sovecon recortó en 1,9 Mt su estimación para las exportaciones rusas de trigo de la campaña 2026/27, hasta 44,6 Mt, debido al cierre de la vía navegable en el Mar de Azov.

Para Argentina, el escenario combina dos fuerzas contrapuestas. Por un lado, una producción extraordinaria que garantiza una oferta abundante y permite ganar competitividad internacional. Por otro, precios globales sometidos a la evolución del clima estadounidense, los movimientos de los fondos y una geopolítica capaz de alterar rápidamente las primas de riesgo.

El récord exportador confirma que la agroindustria dispone de capacidad para colocar volúmenes inéditos en el exterior. El desafío siguiente es transformar esa disponibilidad en comercialización efectiva y valor económico, especialmente en un contexto donde la producción creció mucho más rápido que los embarques. La aceleración de las fijaciones observada en julio puede ser la primera señal de que esa brecha comienza a cerrarse.