ADRs se desploman hasta 24% en febrero y el riesgo país supera los 570 puntos en medio de tensión financiera

Febrero dejó una señal contundente para el mercado argentino: los ADRs se hundieron hasta 24% en Wall Street y el riesgo país volvió a ubicarse en torno a los 571 puntos básicos, borrando toda la baja acumulada en el año. El deterioro de los activos ocurre en un contexto de compresión de tasas, inyección de liquidez en pesos y una dinámica cambiaria más volátil, mientras el Congreso avanza con la aprobación final de la reforma laboral.

El movimiento no es aislado. Combina frente externo inestable, presión leve sobre el dólar y un esquema financiero que perdió parte del atractivo de las colocaciones en moneda local tras la última licitación del Tesoro. La lectura política es inevitable: el mercado reevalúa riesgo en medio de definiciones institucionales y ajustes en la estrategia monetaria.

Bonos en baja y liquidez en expansión

En Nueva York, los bonos soberanos en dólares registraron caídas generalizadas de hasta 0,9%, encabezadas por el Bonar 2035 (-0,9%) y el Bonar 2041 (-0,8%), mientras el Global 2041 avanzó apenas 0,1%. En el mes, los títulos en dólares acumularon una baja aproximada de 0,7%.

La consecuencia directa fue el repunte del riesgo país, que se ubica en torno a los 571 puntos básicos, por encima del cierre de 2025. Es un dato sensible: encarece el financiamiento y reabre interrogantes sobre la sostenibilidad del sendero financiero.

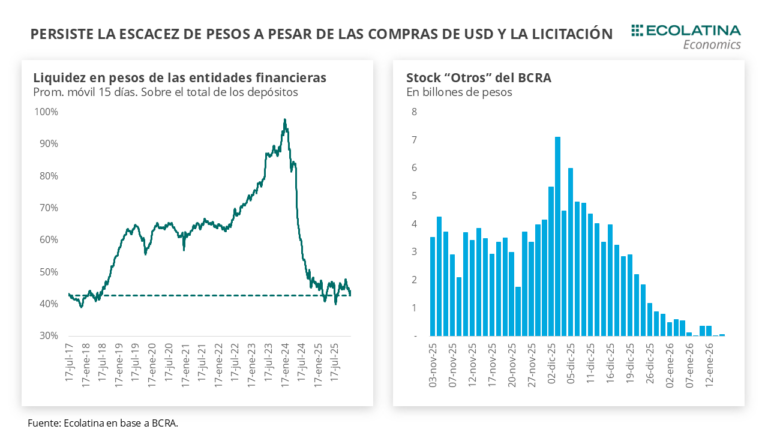

En paralelo, los títulos en pesos mostraron un comportamiento alineado con la estrategia del Tesoro y del Banco Central, que implicó inyección de liquidez vía acumulación de reservas. Tras la última subasta, el Tesoro inyectará $0,5 billones y el Banco Central elevó los repos a un día hasta $1,96 billones. Las tasas recortaron a lo largo de toda la curva: la caución descendió de 26,1% TNA a 22,0% TNA y la curva de tasa fija en pesos cerró en torno a 2,5% TEM.

La compresión de tasas redujo el atractivo relativo de las colocaciones en moneda local. En ese marco, el dólar oficial mostró una suba moderada en las últimas ruedas y el mercado empezó a exhibir mayor sensibilidad.

Acciones argentinas en Wall Street: el mes más duro del año

El golpe más visible se dio en la renta variable. Los ADRs de empresas argentinas cayeron casi en su totalidad en la última rueda, con Grupo Supervielle (-6,3%), Banco Macro (-6,2%) y BBVA Argentina (-5,3%) liderando las pérdidas. Solo Telecom logró avanzar marginalmente (+0,1%).

En el acumulado mensual, la caída alcanza hasta 24%, encabezada por BBVA Argentina. El contexto internacional aportó volatilidad adicional: el fallo de la Corte Suprema de Estados Unidos que determinó que Donald Trump había excedido su autoridad al imponer aranceles generalizados añadió ruido a los mercados globales.

A nivel local, el S&P Merval retrocedió 3,1% en la última rueda hasta los 2.669.266,060 puntos en pesos. Medido en dólares, cayó 2,9% hasta 1.807,85 puntos. En el mes, la bolsa porteña se desplomó 16,6% en moneda local y 15,6% en dólares. Banco Macro encabezó las bajas del día (-6,6%), seguido por Grupo Supervielle (-6,2%) e YPF (-4,5%), mientras que Bolsas y Mercados Argentinos avanzó 1,4%.

La magnitud del ajuste sugiere algo más que una simple toma de ganancias. Los inversores reducen exposición en activos argentinos en un escenario de menor rendimiento en pesos, mayor volatilidad cambiaria y definiciones legislativas en curso.

Reforma laboral y señales políticas al mercado

El Senado se dispone a dar la aprobación final a la reforma laboral, luego de que la Cámara Baja avanzara con el proyecto tras retirar el artículo 44 que establecía reducciones en la remuneración por licencias médicas según circunstancias de enfermedad o accidente. La sesión se desarrolla mientras miles de personas se movilizan en contra del proyecto.

El mercado observa de cerca ese desenlace. La reforma laboral se inscribe dentro de una agenda de cambios estructurales que busca enviar señales de previsibilidad al sector productivo. Sin embargo, la volatilidad financiera de febrero muestra que las expectativas no se sostienen solo con reformas en trámite: también pesan la liquidez, las tasas y el frente externo.

El repunte del riesgo país, la caída de los ADRs y el retroceso del Merval en dólares configuran una advertencia. La compresión de tasas alivió el costo financiero interno, pero al mismo tiempo alteró el equilibrio de incentivos en el mercado.

Febrero cierra con una fotografía incómoda para los activos argentinos. La incógnita ahora es si marzo traerá recomposición o si el ajuste financiero marcará un punto de inflexión en la relación entre política económica y mercado.