Las pymes apuestan a reformas laborales, impositivas y financieras para volver a crecer

Las pequeñas y medianas empresas (PyMEs) miran a 2026 como un punto de inflexión. Para los dirigentes nucleados en la Confederación Económica de Misiones (CEM), el próximo año concentra expectativas concretas de que las reformas estructurales que ya comenzaron a discutirse a nivel nacional —y que el sector reclama desde hace décadas— tengan finalmente el contenido y el impacto necesarios para devolver competitividad, reactivar el consumo y generar empleo sin temor. En un contexto de ajuste fiscal y objetivo de Déficit Cero, las pymes plantean una agenda clara: reducir costos, ordenar el sistema laboral, aliviar la presión impositiva y reconstruir un esquema financiero compatible con la rentabilidad real de las empresas.

El desafío no es menor. Tras un ciclo económico que dejó a muchas firmas sin espalda financiera, el sector entiende que sin actividad económica sostenida ninguna reforma será viable en el tiempo. Por eso, el foco está puesto tanto en las decisiones nacionales como en su necesario correlato provincial y municipal.

Reforma laboral e impositiva: bajar el costo, no el salario

Desde la CEM, que agrupa a más de 30 cámaras empresarias de Misiones, la prioridad está puesta en influir en el debate legislativo. “Cerramos el 2025 e iniciamos el 2026 con el foco de la actividad dirigencial pyme puesto en fortalecer el diálogo y la información brindada a legisladores nacionales, de manera tal de ponerlos al tanto de la situación del sector”, señaló Guillermo Fachinello, presidente de la entidad.

En materia de Reforma Laboral, la posición es tajante: el problema no es el salario, sino el costo laboral. Las pymes dependen del consumo y, por lo tanto, bajar ingresos no es una opción. El reclamo apunta a reducir cargas e introducir cambios que permitan contratar sin el riesgo de una litigiosidad desmedida, que —según advierten— termina fundiendo empresas y no siempre redunda en beneficios directos para los trabajadores.

El planteo se vuelve aún más complejo si se considera el marco macroeconómico actual. El Gobierno Nacional sostiene el objetivo de Déficit Cero, lo que obliga a pensar reformas que alivien al sector privado sin desbalancear las cuentas públicas. En paralelo, las pymes reclaman una Reforma Impositiva propia, con instrumentos pensados específicamente para su escala y estructura de costos, que les permita seguir traccionando la economía real.

Financiamiento, consumo y confianza: las claves para volver a invertir

Otro eje central de la agenda pyme es el financiero. La expectativa es que una Reforma Financiera sea inminente y contemple un esquema crediticio acorde a la rentabilidad de las empresas, especialmente en un contexto de baja inflación. En esa línea, Gerardo Díaz Beltrán, secretario de la CEM y secretario del Interior en CAME, insiste en la necesidad de tasas que reflejen la nueva realidad macroeconómica.

El diagnóstico es compartido: pese a la baja del riesgo país y de las tasas de referencia, ese alivio no se trasladó plenamente al crédito productivo. Además, el sector señala que el valor del dinero en el ámbito internacional es sensiblemente mayor al que se toma como referencia para financiar a las pymes locales, lo que profundiza la brecha de competitividad. Tras la eliminación de las Leliq, se espera un gesto concreto del sistema financiero hacia la producción, con mayor flexibilidad y eficiencia.

La reactivación del consumo, en tanto, aparece como una condición necesaria. “Está claro que sin actividad económica, ninguna de las reformas de las cuales estamos hablando tiene sentido”, coinciden los dirigentes empresarios. Sin demanda interna, la baja de costos y el crédito accesible pierden efectividad.

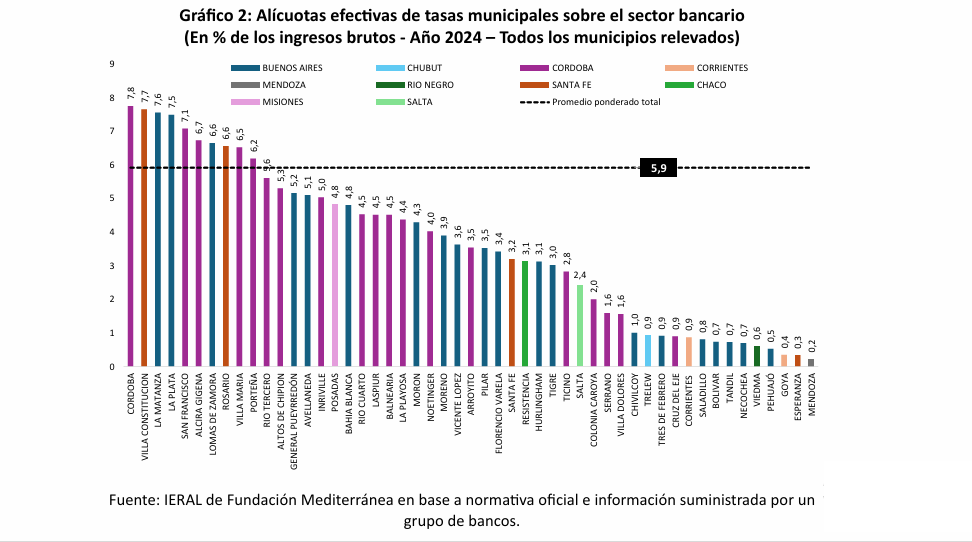

Presión fiscal provincial y tasas municipales

El debate no se agota en la Nación. Las pymes misioneras plantean que las reformas deben generar ecos a nivel provincial y municipal. Reclaman un reacomodamiento del esquema impositivo provincial, una revisión de las tasas municipales y mayor eficiencia en el gasto tanto en empresas públicas como en los distintos niveles del Estado.

No es un reclamo menor: la carga tributaria encabeza desde hace al menos tres años el listado de problemáticas provinciales que más afectan la actividad diaria de las pymes en todos los sectores —industria, comercio, producción y servicios—. A eso se suman regímenes municipales abusivos en varios municipios, que generan impactos negativos directos sobre la actividad y plantean, según el sector, un riesgo institucional para la producción.

En la coyuntura poselectoral, el clima tampoco ayuda. Luis Steffen, director de la Comisión de Comercio y Servicios de la CEM, advierte que “se dio cierto nivel de descreimiento desde el sector pyme hacia el crecimiento tanto para Argentina como para Misiones”. En ese marco, subraya que el país necesita confianza y una tasa de interés razonable para que las inversiones vuelvan y se puedan generar nuevas fuentes de trabajo.

El diagnóstico final es autocrítico. El sector reconoce que atraviesa un fin de ciclo poco beneficioso: “El consumo y la actividad engañosa nos llevó a no tener espalda para soportar el ajuste y avanzar en las transformaciones que hacen falta”, admiten. Por eso, 2026 aparece como una oportunidad clave. No como una promesa abstracta, sino como el año en el que las reformas deberán traducirse en condiciones reales para producir, invertir y volver a crecer.