El Gobierno nacional canceló vencimientos de deuda por unos USD 4.300 millones correspondientes a bonos en manos de privados y del sector público, en una operación descontada por los mercados y ejecutada con fondos del Tesoro, un crédito REPO aportado por bancos internacionales y recursos provenientes de la privatización de represas del sur. El pago reduce la incertidumbre de corto plazo, ordena el perfil de vencimientos y se articula con el programa de acumulación de divisas que ya suma unos USD 200 millones.

Radiografía del pago: composición, origen de fondos y efecto neto

Del total abonado —USD 4.218 millones—, USD 692 millones corresponden a tenencias del sector público, por lo que no implican una salida neta de dólares, al tratarse de pagos intra-sector público y potencialmente refinanciables. El neto a privados ascendió a USD 3.526 millones.

Para cubrir ese tramo, el Tesoro utilizó USD 2.300 millones provenientes de ingresos por la privatización de represas del Comahue, mientras que el remanente —entre USD 1.200 y USD 1.300 millones— se financió con un REPO. La combinación permitió cumplir en tiempo y forma sin tensiones adicionales sobre el mercado cambiario.

La operatoria fue leída como una señal de previsibilidad financiera, en tanto el pago estaba plenamente incorporado en los precios y no generó sobresaltos en la curva de bonos.

El REPO: bancos participantes, tasa y demanda superior a la prevista

El Banco Central había informado el miércoles previo el cierre de un REPO por USD 3.000 millones con plazo de poco más de un año y tasa anual del 7,4%, diseñado para sumar liquidez de manera transitoria. Las entidades participantes fueron BBVA, JP Morgan, Deutsche Bank, Goldman Sachs, Bank of China y Santander.

La licitación recibió ofertas por USD 4.400 millones, cerca de 50% por encima del monto buscado, lo que reflejó apetito por el instrumento y capacidad de fondeo en un contexto de normalización operativa. La tasa del 7,4% anual funcionó como ancla de referencia para el costo financiero de corto plazo.

Contexto macro y repercusiones: reservas, expectativas y mercado

En paralelo al pago, el BCRA avanza con el programa de acumulación de divisas y ya sumó alrededor de USD 200 millones, reforzando el frente de reservas. La secuencia —pago de vencimientos, uso acotado de financiamiento puente y acumulación de dólares— ordena el flujo financiero del inicio de año y reduce riesgos de rollover inmediato.

Para los tenedores privados, el cobro efectivo abre interrogantes sobre la reinversión de los fondos, mientras que para el mercado el mensaje central fue la capacidad de ejecución y la coordinación entre Tesoro y BCRA. A nivel institucional, la operación consolida una estrategia de cumplimiento con instrumentos de mercado y financiamiento transitorio, sin agregar presiones cambiarias adicionales.

Con el inicio formal de 2026, comenzó una nueva etapa del programa económico. Según el análisis de la consultora Ecolatina, las bandas cambiarias comenzaron a deslizarse en función de la inflación pasada correspondiente a noviembre de 2024 (T-2). Como resultado, el techo de la banda se ubicó en $1.529,03 y el piso en $914,78. En este nuevo esquema, el tipo de cambio oficial mayorista cerró en $1.475, con una suba del 1,5% respecto del viernes previo y quedó a apenas 3,7% del límite superior, dejando atrás el equilibrio transitorio de $1.400–$1.450 que había caracterizado al período post-electoral.

El inicio de esta fase marca un punto clave para el mercado cambiario, ya que reabre interrogantes sobre la sostenibilidad del esquema, el comportamiento de las expectativas de devaluación y la capacidad de generar oferta genuina de divisas en un contexto de regulaciones vigentes y estrechez externa.

Bandas móviles y primeras señales del mercado cambiario en 2026

El foco inmediato estará puesto en cómo se reequilibra el mercado cambiario durante las primeras semanas del año. Con un tipo de cambio operando cerca del techo de la banda y una oferta que aún no muestra señales de recuperación, el principal desafío será mantener contenidas las expectativas de devaluación.

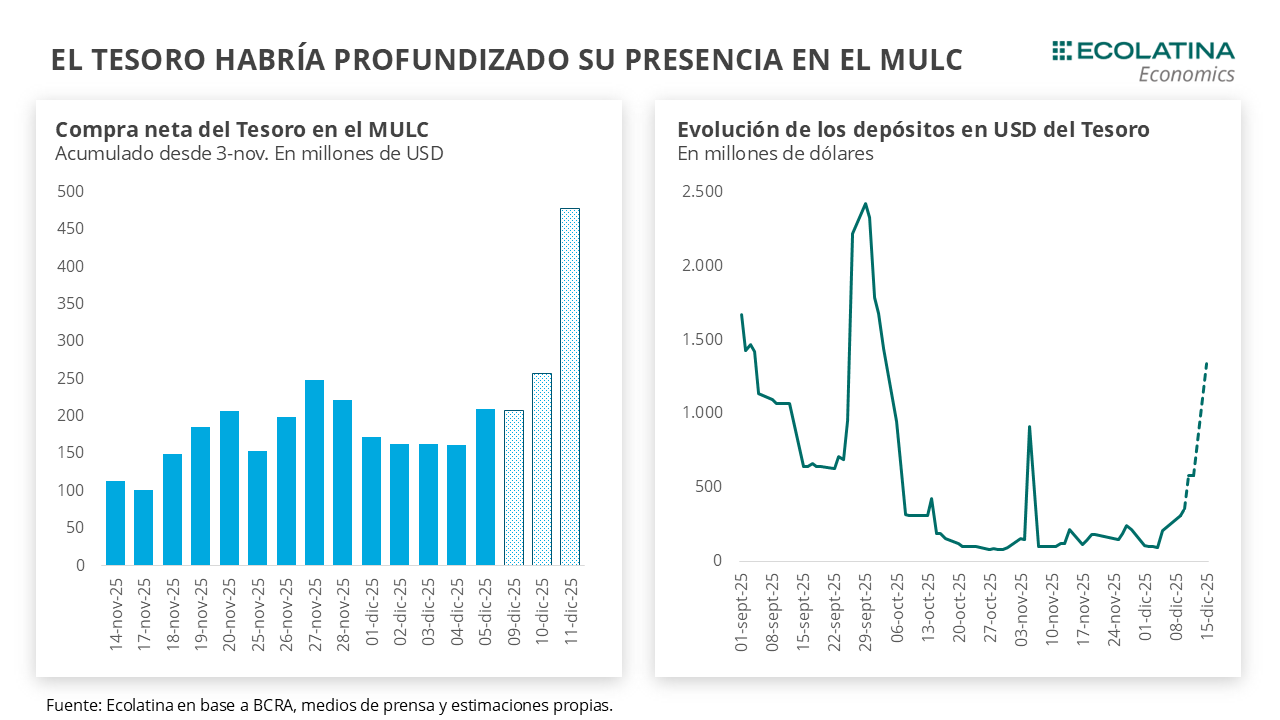

Tras el anuncio de la Fase de Re-monetización del 15 de diciembre, el Tesoro revirtió su postura compradora en el Mercado Único y Libre de Cambios (MULC) para comenzar a contener la cotización del dólar, estableciendo un techo operativo en torno a los $1.450. Con datos parciales hasta el 23 de diciembre, Ecolatina estima que el Tesoro acumuló ventas por USD 124 millones, en contraste con las compras por USD 525 millones realizadas durante la primera quincena de diciembre y los USD 247 millones adquiridos en noviembre de 2025, según el informe del MULC publicado por el BCRA.

Como consecuencia de esta dinámica, los depósitos en dólares del Tesoro se ubicaron en USD 2.187 millones al 26 de diciembre. No obstante, es probable que estos saldos se hayan reducido en las ruedas posteriores, especialmente el 29 de diciembre, cuando el volumen operado en el mercado alcanzó los USD 903 millones, el nivel más alto desde el 22 de octubre, en la semana de las elecciones legislativas. Con estos niveles, los depósitos cubrirían cerca del 50% de los vencimientos de deuda soberana del 7 de enero y podrían acercarse al 70% en caso de concretarse el ingreso de USD 700 millones correspondientes a la privatización de las hidroeléctricas.

Canje de bonos, REPO y el rol del BCRA en la contención cambiaria

En paralelo, el Tesoro y el Banco Central realizaron un canje de títulos públicos con vistas a la licitación en pesos prevista para el 14 de enero. La operación consistió en el intercambio de bonos en dólares bajo legislación local (AL35 y AE38) en manos del Tesoro por bonos CER que estaban en poder del BCRA. Este movimiento habilita la posibilidad de una eventual operación de REPO, ya que los títulos recibidos podrían utilizarse como colateral, tal como ocurrió en operaciones anteriores con BOPREAL serie 1-D.

Según fuentes oficiales citadas por Ecolatina, el BCRA podría constituir un REPO por hasta USD 7.000 millones, lo que permitiría cubrir eventuales faltantes de financiamiento en el corto plazo y atender compromisos de deuda sin recurrir a una mayor presión sobre el mercado cambiario.

En cuanto a la dinámica del MULC, los datos de noviembre ofrecen algunas señales relevantes. El Sector Privado No Financiero fue demandante neto de divisas por USD 453 millones, muy por debajo del rojo de USD 3.700 millones registrado en octubre, en pleno clima de incertidumbre electoral. La Cuenta Corriente volvió a mostrar un déficit de USD 234 millones, afectada por la estrechez del saldo comercial de bienes, que fue de apenas USD 535 millones, luego de la fuerte reducción en la liquidación del agro tras la eliminación temporaria de retenciones en septiembre.

La Cuenta Financiera tampoco logró compensar el déficit, con un rojo de USD 221 millones, aunque mejoró sensiblemente frente al promedio negativo de USD 3.400 millones del bimestre previo. Esta mejora respondió a una menor demanda de divisas para ahorro y a un mayor ingreso neto por préstamos financieros, que sumaron USD 1.379 millones, el valor más alto bajo la actual administración y desde julio de 2017.

Expectativas, brecha cambiaria y señales de sostenibilidad del esquema

En el detalle de la Formación de Activos Externos (FAE), la demanda neta alcanzó los USD 1.119 millones, el nivel más bajo desde el relajamiento de las restricciones cambiarias en abril de 2025. Entre los factores explicativos se destacan una mayor cantidad de personas vendiendo billetes, un mercado más calmo tras el proceso electoral, una menor oferta de divisas y el efecto de la restricción cruzada de 90 días, que redujo la demanda para arbitraje y llevó su participación al 25% de los egresos, frente a más del 40% promedio entre mayo y septiembre.

En diciembre, la estrechez en el ingreso de divisas por bienes continuó predominando. El agro liquidó apenas USD 1.015 millones, según CIARA-CEC, el valor más bajo para un diciembre desde 2009 a precios actuales. Si bien la producción de trigo sería récord, resta evaluar si logra compensar el adelantamiento de liquidaciones ocurrido en septiembre. Por el lado financiero, el ingreso de divisas se moderó: en diciembre se emitieron USD 1.300 millones en obligaciones negociables en dólares, frente a USD 3.600 millones en noviembre.

En este contexto, el tipo de cambio oficial cerró en $1.475, mientras que los dólares financieros también mostraron subas. El dólar minorista alcanzó los $1.485 (+0,6%), el MEP con AL30 operó en $1.502 (+1,1%), el CCL con CEDEARs llegó a $1.543 (+0,8%) y el dólar blue se mantuvo estable en torno a $1.530. La brecha cambiaria promedio se ubicó en la zona del 5%.

Los contratos de futuros acompañaron el movimiento del spot. Los vencimientos entre enero y marzo subieron 4,3%, mientras que los contratos desde abril de 2026 avanzaron 5,4%. Las devaluaciones implícitas cerraron en +2,7% para enero, +5,2% para febrero y +7,8% para marzo.

En suma, la nueva fase no despeja la incógnita cambiaria. En el corto plazo, el equipo económico podrá recurrir a la intervención en futuros, al mercado secundario y a señales de compra por parte del BCRA para contener la presión. Sin embargo, el desafío estructural seguirá siendo aumentar el flujo de oferta real y financiera en el MULC, lo que requerirá un desmantelamiento gradual de las regulaciones cambiarias vigentes y un esquema que resulte sostenible en el tiempo.

El ministro de Economía, Luis Caputo, salió a respaldar la modificación del régimen cambiario anunciada por el Banco Central (BCRA), que desde enero ajustará el techo y el piso de las bandas de flotación del dólar en función de la inflación pasada. Aunque reconoció que en el arranque el ritmo de incremento será mayor —2,5% en enero—, aseguró que se trata de un efecto transitorio y que, a medida que avance la desinflación, el crawling peg “va a ser más bajo” y perforará el 1% mensual, consolidando el proceso de estabilización macroeconómica.

Bandas indexadas por inflación y un crawl variable

Caputo defendió los anuncios oficiales pese a que días atrás había señalado que el esquema cambiario no sufriría modificaciones. Según explicó, el sistema de bandas “se mantiene” y el cambio introducido es “muy menor”, ya que no implica una aceleración deliberada de la devaluación sino una adecuación técnica para reducir la incertidumbre.

“El cambio no quiere decir que el ritmo de ajuste de devaluación va a subir, sino que va a ir al ritmo de la inflación”, afirmó el titular del Palacio de Hacienda. En ese sentido, reconoció que en enero el techo de la banda se incrementará a un ritmo superior al actual —2,5% frente al 1% mensual vigente— debido a la indexación, pero remarcó que luego el deslizamiento será más bajo. “Si tiene razón el presidente y en nueve meses el número de la inflación empieza con cero, el ritmo de ajuste va a ser menor”, argumentó.

En declaraciones al streaming La Casa, Caputo rechazó que se trate de una “microdevaluación” y sostuvo que el nuevo esquema introduce un crawling peg variable: “Que hoy esté por arriba es solamente circunstancial”. Según su análisis, a medida que se equilibre el mercado monetario, la inflación local “va a terminar convergiendo a la inflación internacional”.

Reacomodamiento empresario y cambio de mentalidad

Consultado por la caída de la actividad industrial, el cierre de plantas como Whirlpool y el impacto de las importaciones, Caputo vinculó la situación al fin de un modelo que, según sostuvo, se sostenía en distorsiones cambiarias extremas. Recordó que durante el esquema anterior existía “una brecha del 200% entre el dólar oficial y el dólar libre”, lo que generaba rentas extraordinarias para algunos sectores.

“Muchos empresarios seguramente ganaron mucha plata, pero porque les permitían comprar dólares a $300 cuando valía $1.000”, señaló, y calificó ese esquema como “fatal para la gente”. En ese marco, pidió un “reacomodamiento de los empresarios”, que incluya un “cambio de mentalidad”. “Muchos lo están haciendo, están dispuestos a invertir y competir, pero otros se han acostumbrado a 20 años de hacerla fácil”, apuntó.

El BCRA, las reservas y la estrategia monetaria

Desde el Banco Central, su presidente Santiago Bausili defendió el esquema de bandas y sostuvo que “es el mejor régimen cambiario” para las condiciones actuales de la economía argentina. Explicó que la entidad proyecta un aumento en la demanda de dinero que permitirá adquirir divisas sin alterar el funcionamiento del mercado de cambios, con una participación estimada en torno al 5% del volumen operado.

Como ejemplo, mencionó que en la jornada el Tesoro compró u$s320 millones en un mercado con un volumen de u$s300 millones, y advirtió que sin esa intervención la estabilidad podría haberse visto afectada. Bausili aclaró que la acumulación de reservas no implica que el tipo de cambio “tenga un sesgo hacia arriba”, sino que responde a una mayor demanda de pesos que, sin intervención, apreciaría fuertemente la moneda local.

El titular del BCRA remarcó que la actualización de las bandas por inflación pasada (T-2) no condiciona la trayectoria futura de los precios, sino que apunta a “disminuir la incertidumbre” cambiaria. Además, señaló que la estrategia es consistente con un escenario de desinflación, ya que se espera que la demanda de dinero crezca más rápido que la oferta asociada a la compra de reservas.

En la conferencia también participó el director Federico Furiase, quien recordó que la base monetaria históricamente promedió el 7,5% del PBI y que actualmente se ubica en 4,2%. El BCRA prevé elevarla a 4,8% del PBI para diciembre de 2026, lo que podría abastecerse mediante la compra de u$s10.000 millones, sujeta a los flujos de la balanza de pagos.

Compras del Tesoro, vencimientos y vínculo con el FMI

En paralelo a los cambios monetarios, el Tesoro aceleró la compra de divisas. Tras adquirir u$s220 millones la semana pasada, este lunes sumó otros u$s320 millones en el mercado oficial, con el objetivo de afrontar los vencimientos de enero. El equipo económico enfrenta pagos por u$s4.200 millones, mientras que, según datos al 5 de diciembre, el Tesoro contaba con apenas u$s210 millones depositados en el BCRA. Con las compras recientes y otras fuentes, el Gobierno acumula cerca de u$s1.500 millones.

Bausili descartó modificaciones a las restricciones cambiarias vigentes y negó la existencia de una “tasa de política monetaria” tradicional, al señalar que ese concepto se asocia a un esquema de metas de inflación que no es el actual. Sí precisó que las tasas de los REPOs pasivos tenderán a ser relativamente bajas para incentivar que la liquidez se canalice hacia LECAPs.

El presidente del BCRA también destacó la “relación de trabajo muy fluida” con el Fondo Monetario Internacional (FMI). En ese marco, la vocera del organismo, Julie Kozack, expresó en redes sociales: “Acogemos con satisfacción el reciente acceso a los mercados y las medidas anunciadas para fortalecer el marco monetario y cambiario, reconstruir las reservas y avanzar en reformas que mejoren el crecimiento. Estamos trabajando estrechamente con las autoridades mientras implementan estas importantes medidas”. La próxima revisión del Fondo se estima para febrero.

El Tesoro ajusta su programa financiero en pesos en un contexto de reservas netas negativas y dólar estable. El análisis de la consultora Ecolatina.

La semana financiera estuvo marcada por un intenso rally de licitaciones del Tesoro, la colocación del primer bono soberano en dólares en ocho años y una serie de definiciones cambiarias que reordenan el esquema monetario. Con un dólar oficial estabilizado en la zona de $1.400-$1.450 y reservas netas nuevamente en terreno negativo, el foco del mercado se desplazó hacia la sostenibilidad del programa financiero en pesos y la capacidad del Tesoro para afrontar los vencimientos de enero.

Licitaciones, deuda en dólares y señales del mercado

La semana estuvo cruzada por el rally de licitaciones del Tesoro y una serie de novedades en el plano cambiario. Mientras tanto, el dólar spot cerró hoy en $1.441 y se ubicó 0,4% por encima del viernes de la semana anterior.

Dentro de las novedades, se encontró la baja de retenciones y el pago de BOPREAL del BCRA, que no afectó a las Reservas Brutas, pero sí a las Netas. Dentro de las licitaciones, Finanza captó USD 910 M (USD 1.000 M VNO) en la colocación del nuevo BONAR 2029 a una tasa del 9,26% TNA. Dentro de los aspectos a mejorar, la tasa convalidada aún sigue en niveles elevados (levemente por encima de las expectativas, aunque las vueltas a los mercados suelen ser graduales), lo cual podría explicarse por la incertidumbre generada ante la falta de acumulación de Reservas y las dudas sobre el esquema cambiario en el corto plazo. Por otro lado, el Tesoro obtuvo un rollover del 102% en la licitación en pesos de la semana. Con el Tesoro dando señales de mayores compras de dólares en el MULC, la cuestión pasa por el programa financiero en pesos. Para cancelar los compromisos totales en moneda dura de enero (USD 4.600), la exigencia en pesos rondaría los $4,6 bn al tipo de cambio actual, superior al stock de depósitos (rondarían los $3,3 bn). Para robustecer las cuentas, el Tesoro tendrá disponible en el corto plazo los ingresos correspondientes al superávit fiscal y a depósitos disponibles en bancos públicos, y hacia adelante un eventual giro de Utilidades por parte del BCRA.

En síntesis, el programa financiero podrá salir airoso en enero. Para lo que resta del 2026, vemos un Tesoro con sus cuentas robustecidas por un nuevo giro de Utilidades del BCRA y siendo una pieza fundamental en el esquema de agregados monetarios, influyendo y testeando la demanda nominal de dinero en las diferentes licitaciones de Finanzas.

Reservas, retenciones y compras de dólares

La semana estuvo cruzada por el rally de licitaciones del Tesoro y una serie de novedades en el plano cambiario. Mientras tanto, el dólar spot cerró hoy en $1.441 y se ubicó 0,4% por encima del viernes de la semana anterior. En este sentido, la divisa norteamericana se mantiene firme en la zona de flotación post-electoral ($1.400 – $1.450) y los contratos de dólar futuro se encuentran alineados al interior de la banda cambiaria al menos hasta junio del próximo año.

Empezando por las novedades, el martes por la mañana Caputo anunció una nuevabaja permanente de retenciones a las exportaciones para el sector agropecuario: la Soja pasó de 26% a 24%; los Subproductos de soja de 24,5% a 22,5%; Trigo y cebada de 9,5% a 7,5%; Maíz y sorgo de 9,5% a 8,5%; y Girasol de 5,5% a 4,5%. En otro orden, los datos monetarios confirmaron que el BCRA pagó el vencimiento de BOPREAL por diciembre por el orden de USD 1.000 M, movimiento que no afectó las Reservas Brutas, pero sí las Netas. En detalle, tras el pago las Reservas Brutas se mantuvieron estables en el orden de los USD 41.900 M, debido a que parte de los dólares se mantuvieron en el sistema y se encajaron en el Central. No obstante, la medición de Reservas Netas (Brutas – SWAPs – Encaje – REPOs – SEDESA) pasó de USD 580 M el 27/11 (previo al pago) a terreno negativo por el orden de los USD 400 M en la actualidad.

Por otro lado, Finanza captó USD 910 M (USD 1.000 M VNO) en la colocación del nuevo BONAR 2029 a una tasa del 9,26% TNA. De esta forma, el país volvió a colocar deuda en dólares luego de ocho años y lo hizo a una tasa inferior a lo que reflejan los bonos argentinos bajo legislación local comparables en el mercado (cerca de 100 puntos básicos por debajo). Si bien el resultado es positivo, ya que es un nuevo paso de cara al retorno a los mercados internacionales en 2026, dejó sabor a poco producto del optimismo con el que se encaró la previa a la licitación.

Incluso, el Central pavimentó una mayor participación en la previa mediante una batería de normativas: 1) Redujo la restricción cruzada de 90 a 15 días para personas que participen en la licitación y para aquellas que quieran reinvertir los pagos que percibirán el próximo enero; y 2) Introdujo un plazo de 90 días (antes era 300, pero incluía sólo emisiones corporativas) el límite que tienen las entidades financieras para vender en el mercado secundario los títulos en dólares del Tesoro adquiridos en licitaciones primarias (de hacerlo, se ven obligadas a compensarla con otro instrumento del Tesoro de igual duration denominado en USD). Por su parte, el Tesoro habilitó a que las aseguradoras puedan apalancarse en cauciones en dólares siempre y cuando se suscriban a letras en dólares emitidas en el mercado primario.

El desafío del programa financiero en pesos

Volviendo al resultado, ¿cuáles son los aspectos para mejorar? En primer lugar, la tasa convalidada aún sigue en niveles elevados (levemente por encima de las expectativas, aunque las vueltas a los mercados suelen ser graduales), lo cual podría explicarse por la incertidumbre generada ante la falta de acumulación de Reservas y las dudas sobre el esquema cambiario en el corto plazo. A su vez, pese a rechazar ofertas (se recibieron ofertas por USD 1.400 M), el Tesoro captó apenas el 22% de los vencimientos en USD que deberá cancelar a principios de enero con bonistas privados (USD 4.200 M en total). Por tal motivo, es probable que para cubrir el remanente de vencimientos las autoridades recurran a un nuevo REPO con bancos privados. Recordemos que Caputo confirmó que tienen negociaciones avanzadas por hasta USD 7.000 M, pero que la cifra final a adjudicar aún no estaba definida por parte del equipo económico.

En este marco, el Tesoro habría acelerado las compras de dólares. En un mix entre mayores señales de compras que demanda el mercado y la necesidad per se de cara a los vencimientos de enero (sólo USD 4.200 M corresponden a bonos), el Tesoro quebró la racha de ventas con la que inicio diciembre en el MULC (estimamos -USD 60 M) y comenzó a comprar. En detalle, el viernes 5/12 compró USD 47 M y, según la prensa, habría comprado USD 50 M y USD 220 M entre el miércoles y el jueves, respectivamente. De todas formas, habrá que esperar los datos para confirmar si fue así y si corresponde a compras al mercado o BCRA.

De esta forma, sumándole los ingresos netos de Organismos Internacionales, el stock de depósitos en dólares en el BCRA pasó de USD 108 M el 1/12 a USD 309 M el 9/12, y llegaría a los USD 579 M si sumamos lo trascendido por los medios. A esta suma, habrá que restarle egresos brutos con OOII por USD 188 M que restan por diciembre, aunque habrá que tener en cuenta potenciales ingresos (el 5/12 ingresaron USD 65 M). Contemplando también el ingreso de la licitación que ocurrirá hoy, los depósitos podrían llegar a los USD 1.300 M a comienzos de la semana próxima.

Para el mismo lapso, y como contrapartida de dichos movimientos, los depósitos en pesos rondarían los $3,3 bn. Este número contempla la última licitación del año realizada por Finanzas, donde adjudicó $21,3 bn (sobre ofertas por $23,4 bn) y obtuvo un rollover del 102%. Los títulos a tasa fija concentraron cerca del 38% de lo adjudicado, con cortes de entre 31% y 33% TIREA en los vencimientos de 2026 y 2027 (S17A6, S29Y6, S30N6 y T31Y7). Por su parte, los instrumentos CER explicaron aproximadamente el 48% del total, con rendimientos que oscilaron entre 6,3% y 8,9% para plazos de 2026 a 2028 (X29Y6, X30N6, TZXY7 y TZX28). En tanto, el bono TAMAR M31G6 absorbió alrededor del 12% de la colocación y cortó con un margen de 4,43%. Finalmente, la demanda por instrumentos dólar linked fue marginal: sólo se adjudicaron $0,05 billones en la D30A6, con una tasa del 2,72%.

Así las cosas, la cuestión pasa por programa financiero en pesos. Si bien de cara a los vencimientos de enero se podría seguir acumulando dólares en el mercado (máxime con una gran campaña de trigo por delante), la activación del REPO para alcanzar un potencial remanente no alivia las necesidades de liquidez en pesos. ¿A qué nos referimos? Ya sea vía mercado o REPO (lo realiza el BCRA y el Tesoro deberá adquirirlos), se necesitarán los pesos para comprar dólares necesarios. Hagamos un ejercicio sencillo. Decíamos que el Tesoro va a llegar a USD 1.300 M, teniendo en cuenta los vencimientos de enero totales por USD 4.600 M (sumamos OOII+OFI), eso arroja una necesidad cercana a los USD 3.300 M que requeriría un total de $4,7 bn a un tipo de cambio de $1.438. A esto, se le suman vencimientos de instrumentos en pesos en enero por $29,3 bn (estimamos cerca de $17,5 sacando BCRA), que para facilitar el ejercicio podríamos suponer que Finanzas obtendrá un rollover rondando el 100%.

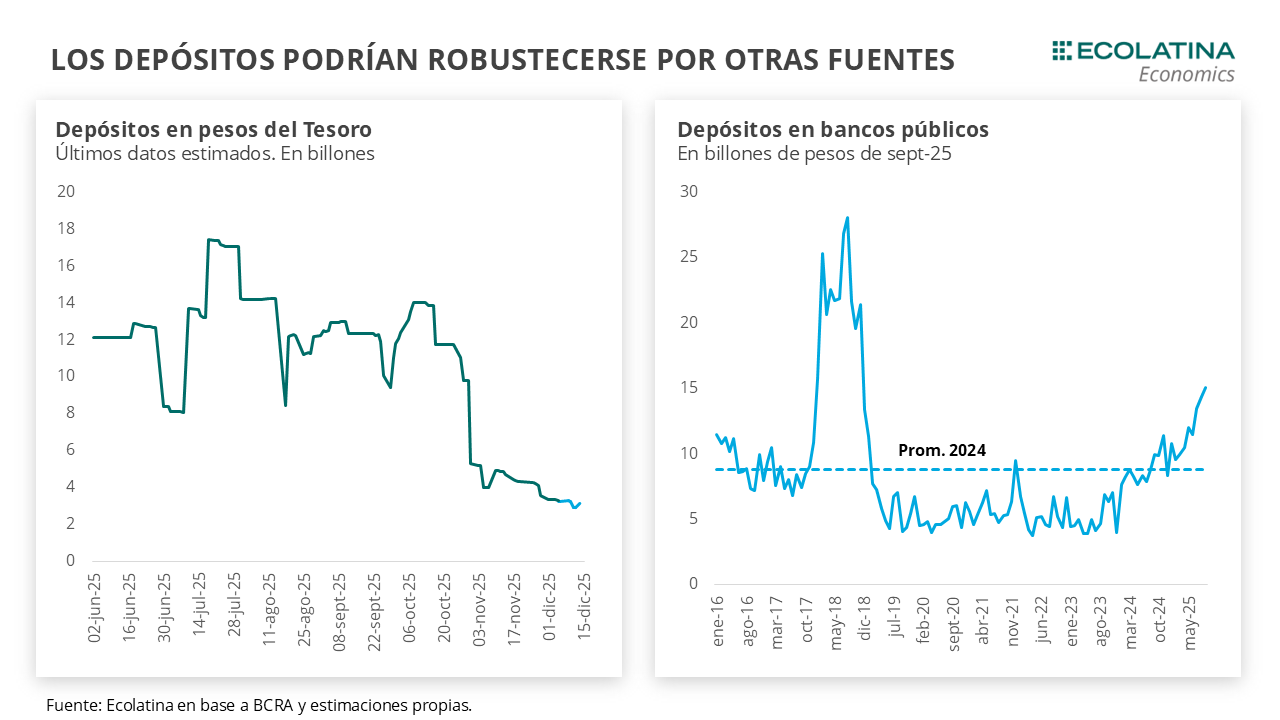

En este último tiempo por diversas razones venimos mencionando que vemos probable un nuevo giro de Utilidades del BCRA al Tesoro el próximo año. Dicho giro suele producirse una vez se presente el balance contable anual del BCRA, el cual en los últimos siete años se produjo entre abril y mayo del año siguiente. ¿Cuál será el puente hasta entonces? La cuenta del Tesoro se podrá robustecer mediante los ingresos correspondientes al superávit fiscal y a los depósitos en los bancos públicos. El último dato disponible a septiembre ubicó los depósitos en $15 bn, los cuales una parte se pueden inyectar a las cuentas del Tesoro (como en feb-25). Teniendo en cuenta que en promedio durante 2024 se ubicó en $8,8 bn (a precios de septiembre) y que en diciembre producto de pagos de aguinaldo el sector público incurriría en un déficit (como en dic-24), un númeroconservador arroja que podrían inyectar como mínimo $4 bn a las cuentas del Tesoro.

En síntesis, el programa financiero podrá salir airoso en enero. Para lo que resta del 2026, vemos un Tesoro con sus cuentas robustecidas por un nuevo giro de Utilidades del BCRA y siendo una pieza fundamental en el esquema de agregados monetarios, influyendo y testeando la demanda nominal de dinero en las diferentes licitaciones de Finanzas.

Dólar oficial estable

Con un dólar estabilizado en el orden de los $1.400-$1.450, el dólar spot finalizó en $1.441 y se ubicó 0,4% por encima del viernes de la semana anterior. Por otro lado, las Reservas Netas (Brutas – Swap CH y USA – Encajes – REPOs – SEDESA) habrán finalizado en terreno negativo por -USD 400 M.

La brecha cambiaria se estabiliza

Los dólares alternativos finalizaron mixtos: el dólar minorista subió 0,1% ($1.465) respecto al viernes de la semana anterior, el dólar blue aumentó 1,4% ($1.445) y, por el contrario, el dólar CCL operado con CEDEARs bajó 0,7% ($1.515) y el dólar MEP operado con AL30 cayó 0,1% ($1.472). En este contexto, la brecha cambiaria promedio finalizó en la zona del 3%.

Los futuros de dólar neutros

Los contratos a futuro del dólar se ubican en sintonía a la semana previa. En detalle, los contratos cortos con vencimiento entre diciembre a febrero subieron levemente 0,1%, y aquellos con vencimiento desde marzo 2026 bajaron 0,1%. Respecto a las devaluaciones implícitas, el mercado cerró con una devaluación del +0,8%, +3,2% y +5,2% para diciembre, enero y febrero, respectivamente.

El ministro de Economía, Luis Caputo enfrenta un test clave, busca refinanciar $14,5 billones y el mercado mira el rollover y la tasa

El Ministerio de Economía realizará este miércoles una nueva licitación de deuda en pesos para enfrentar vencimientos por $14,5 billones, en un test decisivo para evaluar la capacidad del Tesoro de sostener su programa financiero sin generar una mayor emisión monetaria. El resultado del rollover, la tasa convalidada y el nivel de demanda bancaria marcarán el pulso del mercado de pesos en las próximas semanas.

La estrategia oficial combina incentivos regulatorios, canjes previos y una política de tasas más bajas por parte del Banco Central (BCRA), en un intento por alargar plazos, reducir el costo de financiamiento y evitar tensiones en la liquidez del sistema.

Un vencimiento extraordinario y una licitación que definirá el humor del mercado

El menú de instrumentos ofrecidos por la Secretaría de Finanzas incluye títulos en pesos y en dólares, diseñados para extender la curva y disminuir la carga de intereses. Con un vencimiento de magnitud inusual, el mercado analiza principalmente un dato: cuánto rolleará Caputo y a qué tasa.

Una renovación inferior al 100% obligaría al Tesoro a pagar la diferencia en efectivo. Ese flujo de pesos, además de liberar liquidez al mercado, reduciría el saldo que hoy mantiene el Tesoro en su cuenta del Banco Central, actualmente en torno a $4,5 billones.

Finanzas llega a esta instancia con un alivio previo: la semana pasada, el Tesoro y el Banco Central realizaron un canje de títulos por aproximadamente $2 billones, reduciendo parcialmente la carga del pago de esta semana.

Tasas más bajas, encajes más flexibles y un mercado atento a la señal oficial

El Banco Central ejecutó dos medidas claves para favorecer la licitación: Redujo la tasa de referencia a 20%, con el objetivo explícito de presionar a la baja los rendimientos que exigirán los bancos. Flexibilizó los encajes bancarios, ampliando la liquidez disponible y permitiendo a las entidades participar en la licitación sin necesidad de desprenderse de efectivo.

Ambas decisiones apuntan a anclar las expectativas de tasa, sostener la demanda de instrumentos del Tesoro y evitar que se disparen los costos de financiamiento. En simultáneo, forman parte del rediseño del mercado de pesos bajo el programa de estabilización económica.

El volumen, la tasa y la composición de la demanda definirán el clima financiero posterior: un rollover holgado reforzaría la señal de control fiscal y orden monetario; uno más débil reabriría dudas sobre la capacidad del Tesoro de sostener su programa financiero sin recurrir a emisión indirecta.