Economía refuerza el programa financiero con nuevas Letras y Bonos y amplía la deuda intransferible con el BCRA

El Ministerio de Economía, a través de la Secretaría de Finanzas y la Secretaría de Hacienda, emitió una batería de instrumentos de deuda y autorizó nuevas ampliaciones para sostener el programa financiero del último trimestre del año. Mediante las Resoluciones Conjuntas 47/2025 y 48/2025, publicadas el 29 de septiembre en el Boletín Oficial, se dispuso la colocación de Letras del Tesoro en dólares y pesos, la ampliación de bonos ya existentes y la entrega de títulos intransferibles al Banco Central de la República Argentina (BCRA) en reemplazo de intereses devengados.

Emisiones en pesos y dólares: Letras a corto y mediano plazo

La Resolución Conjunta 47/2025 habilitó la emisión de tres nuevas Letras del Tesoro:

Letra vinculada al dólar cero cupón con vencimiento el 28 de noviembre de 2025, por hasta USD 4.500 millones de valor nominal original.

Letra capitalizable en pesos con vencimiento el 30 de abril de 2026, por hasta $5 billones, con interés capitalizable mensual.

Letra vinculada al dólar cero cupón con vencimiento el 30 de abril de 2026, también por hasta USD 4.500 millones.

Además, se ampliaron emisiones vigentes:

Letra en dólares con vencimiento el 31 de octubre de 2025 (máximo USD 4.500 millones).

Letra capitalizable en pesos con vencimiento el 28 de noviembre de 2025 (máximo $1,3 billones).

Bonos capitalizables en pesos con vencimientos en enero de 2026 ($1,95 billones) y enero de 2027 ($4,65 billones).

Estas operaciones buscan atender la demanda del mercado y cubrir necesidades de financiamiento, dentro de los márgenes autorizados por la Ley de Presupuesto 27.701 y los decretos reglamentarios.

Ampliación de Letras intransferibles con el BCRA

La Resolución Conjunta 48/2025 complementó esta estrategia con la ampliación de la Letra del Tesoro Nacional Intransferible en dólares con vencimiento en enero de 2030. El monto adicional será de USD 2,68 millones, entregados al BCRA a la par y con intereses devengados desde la colocación.

Esta operación se inscribe en el esquema dispuesto por el Decreto 1104/2024, que obliga a reemplazar una parte de los intereses de las Letras intransferibles en cartera del BCRA por nuevos títulos públicos a cinco años de plazo. Así, el 60% de los servicios de interés se paga con títulos y el 40% restante en efectivo, reduciendo la presión inmediata sobre las reservas internacionales.

El paquete de medidas refleja una estrategia dual: refinanciar vencimientos de corto plazo en el mercado local y, al mismo tiempo, ordenar los pasivos con el BCRA bajo esquemas previamente establecidos. La magnitud de las emisiones –que superan los $11 billones en pesos y USD 9.000 millones en instrumentos atados al dólar– muestra la necesidad de recursos para cerrar el último tramo del año fiscal.

Desde el punto de vista institucional, la decisión consolida el rol del Ministerio de Economía en la administración de la deuda pública y ratifica el marco de disciplina fiscal previsto en la Ley 24.156 de Administración Financiera. Para el mercado, en tanto, abre nuevas alternativas de inversión en pesos y en instrumentos dollar-linked, en un contexto de búsqueda de cobertura cambiaria y liquidez.

El Ministerio de Economía logró financiamiento neto positivo en la licitación del 26 de septiembre. La demanda se concentró en instrumentos atados al dólar, con fuerte participación de las cerealeras en plena liquidación de exportaciones.

Financiamiento neto y rollover positivo

La Secretaría de Finanzas informó que en la licitación del 26 de septiembre se recibieron ofertas por $7,74 billones y se adjudicaron $7,34 billones, lo que implicó un rollover del 130,2% respecto de los vencimientos del día. El resultado dejó un financiamiento neto de $1,71 billones, otorgando oxígeno a las necesidades inmediatas de caja del Tesoro.

De las 3.059 ofertas recibidas, 2.525 correspondieron a instrumentos en pesos y 534 a títulos vinculados al dólar. La composición final mostró que más de la mitad de lo adjudicado se concentró en bonos dólar linked, una señal clara de las preferencias del mercado en el actual contexto cambiario.

La preferencia por dólar linked

La atención de los inversores se centró en la cobertura cambiaria. En total, los instrumentos atados al dólar absorbieron $3,94 billones, con tasas moderadas:

D31O5 (octubre 2025): adjudicó USD 1.002 millones equivalentes a $1,33 billones, a tasa cero.

D28N5 (noviembre 2025): colocó USD 1.299 millones, equivalentes a $1,72 billones, con rendimiento anual de 1,01%.

TZVD5 (diciembre 2025): adjudicó USD 485 millones, por $641.126 millones, con TIREA de 1,25%.

D30A6 (abril 2026): absorbió USD 194 millones, equivalentes a $253.804 millones, con tasa de 1,99%.

El atractivo de estos instrumentos se vinculó directamente con la estrategia de las cerealeras, que aprovecharon la licitación como mecanismo formal de cobertura en plena temporada de liquidaciones, evitando presionar sobre los dólares financieros.

Bonos en pesos con menor protagonismo

Los títulos a tasa fija tuvieron menor peso en el total. Entre ellos:

S28N5 (noviembre 2025): adjudicó $1,49 billones con una TIREA de 53,4%.

T30E6 (enero 2026): colocó $1,49 billones con una TIREA de 63,1%.

S30A6 (abril 2026): sumó $417.962 millones con TIREA de 51,6%.

T15E7 (enero 2027): quedó desierto, reflejando la baja disposición del mercado a comprometerse en plazos largos en pesos.

El comportamiento secundario en BYMA reforzó esta tendencia: los bonos dólar linked mostraron firmeza, mientras que los títulos ajustados por CER tuvieron caídas de hasta 3,9% en tramos largos.

Señal política y desafíos futuros

El resultado de la licitación dejó un doble efecto: el Tesoro consiguió financiamiento neto positivo y al mismo tiempo canalizó la demanda de cobertura cambiaria hacia instrumentos oficiales, reduciendo presión sobre el MEP y el CCL.

Sin embargo, la sostenibilidad de este esquema dependerá de la capacidad del Gobierno para mantener el atractivo de los bonos dólar linked una vez que se modere el flujo de exportaciones. El desafío será equilibrar las necesidades de caja con un esquema de deuda que no incremente la exposición al riesgo cambiario en el mediano plazo.

La Secretaría de Finanzas logró adjudicar $6,63 billones en la licitación del 10 de septiembre, frente a vencimientos por $7,26 billones. Si bien el rollover alcanzó el 91,43%, los instrumentos dolar linked quedaron sin ofertas y las tasas convalidadas fueron más bajas que en las últimas colocaciones.

La Secretaría de Finanzas, a cargo de Pablo Quirno, informó que la licitación de deuda en pesos de este martes recibió ofertas por $7,42 billones, de los cuales se adjudicaron $6,63 billones, alcanzando así una tasa de renovación de 91,43% sobre los vencimientos del día【user-provided】.

La operación se produjo en un marco de menor liquidez del mercado, tras semanas de tensión cambiaria y recorte de financiamiento, donde el Gobierno buscaba evitar presionar sobre la emisión monetaria y mantener la señal de disciplina fiscal.

En este escenario, la adjudicación se concentró en letras a tasa fija, con escasa demanda de bonos ajustados por CER y una ausencia total en los títulos vinculados al dólar, lo que muestra que los inversores prefieren opciones de cobertura en el mercado de futuros.

Instrumentos adjudicados y tasas convalidadas

El detalle de la licitación arrojó la siguiente composición:

Lecap a tasa fija:

Vencimiento 31/10/2025: $3,61 billones adjudicados, con TIREA 59,62%.

Vencimiento 10/11/2025: $1,34 billones, con TIREA 59,90%.

Vencimiento 16/01/2026: $1,04 billones, con TIREA 58,93%.

TAMAR (tasa Badlar + spread): nueva colocación al 15/12/2025 por $0,49 billones, con un margen de +2% TNA.

Boncer ajustado por CER: $0,14 billones adjudicados al 31/03/2026, con TIREA 22,91%.

En contraste, los títulos dólar linked (LELINK D31O5 y Bono TZVD5) quedaron desiertos, sin ofertas.

Las tasas convalidadas resultaron más bajas que en las licitaciones previas, cuando el Tesoro debió convalidar rendimientos cercanos al 69% anual. La baja estuvo en línea con la caída de tasas en el mercado secundario, donde el Banco Central intervino fijando tasas en simultáneas de BYMA en torno al 35%, frente al 45% del viernes anterior.

Señales al mercado y lectura de los analistas

El resultado fue considerado positivo por analistas privados. Desde Puente, señalaron que “la licitación salió en el rango de lo esperado” y que, aunque no se alcanzó un rollover del 100%, el nivel fue elevado dada la escasez de pesos en el mercado.

Eric Ritondale, economista jefe de la entidad, advirtió que el Tesoro debió pagar “un premio considerable” en las letras cortas para captar demanda, aunque la baja en las tasas secundarias del día le permitió convalidar rendimientos más bajos sin comprometer la colocación.

La falta de interés en los instrumentos atados al dólar refleja que los inversores encuentran más atractivas las coberturas en el mercado de futuros, donde los precios ofrecen mejores condiciones que los títulos públicos dolar linked.

En términos políticos y económicos, el resultado permite al Gobierno evitar un default local de corto plazo, aunque mantiene pendiente el desafío de ampliar la curva de vencimientos y recomponer la confianza en títulos de mayor plazo.

Próximos desafíos en la estrategia de deuda

El Tesoro enfrentará en los próximos meses un calendario de vencimientos exigente, en un contexto donde la política monetaria busca consolidar la baja de tasas y el equilibrio fiscal sigue siendo la principal señal a los mercados.

La clave estará en si el Gobierno logra:

Extender la duración de la deuda, reduciendo la concentración en instrumentos cortos.

Recuperar el atractivo de los bonos CER, hoy relegados frente a las Lecap.

Definir una estrategia para los dolar linked, cuya falta de demanda deja al Tesoro sin financiamiento en moneda dura en un contexto electoral y de volatilidad cambiaria.

El Presupuesto 2026, que el presidente Javier Milei enviará al Congreso en los próximos días, será el marco institucional donde se debatirá la sostenibilidad de esta estrategia de financiamiento.

Tras la intervención del Tesoro en el mercado cambiario, los ADRs y bonos argentinos recuperan terreno mientras el riesgo país cede levemente. La volatilidad electoral sigue condicionando el humor financiero.

Las acciones argentinas en Wall Street y la plaza local lograron un rebote de hasta 4% este jueves, luego de jornadas de fuertes caídas e incertidumbre. El repunte coincidió con las ventas de dólares del Tesoro en el Mercado Único y Libre de Cambios (MULC), medida que introdujo un “techo implícito” en $1.362 para contener la volatilidad cambiaria en la recta final hacia las elecciones bonaerenses del 7 de septiembre.

El S&P Merval avanzó 2,2% y se ubicó en 1.976.583,53 unidades, mientras que medido en dólares trepó 1,5% a 1.431 puntos, aunque acumula en la semana una caída de 2,3% en moneda dura. En Nueva York, los ADRs lideraron la recuperación: YPF (+4%), Supervielle (+3,6%), Grupo Galicia (+3%), BBVA (+2,4%) y Transportadora de Gas (+2,3%). La única excepción negativa fue IRSA (-0,3%).

Bonos y riesgo país: leve alivio tras la tormenta

El mercado de deuda también mostró señales de estabilización. Los bonos globales registraron mayoría de subas, con incrementos de hasta 0,6% en el Global 2030, aunque con caídas en el Global 2041 (-1,5%) y el 2029 (-0,4%).

El riesgo país, indicador elaborado por J.P. Morgan, retrocedió 5 puntos y cerró en 893 unidades, luego de haber trepado un 8,3% el martes y tocar su nivel más alto desde abril en la previa del ajuste cambiario.

Según un informe de Portfolio Personal Inversiones (PPI), “cuanto más cerca estamos de las elecciones en la Provincia de Buenos Aires, es lógico que la volatilidad aumente para los activos locales, en especial para los de renta variable”.

La reacción positiva del mercado llega tras el anuncio del secretario de Finanzas, Pablo Quirno, de intervenir en el mercado de cambios incluso dentro de las bandas de flotación. El Tesoro ya colocó más de u$s350 millones en ventas de divisas en los últimos días, financiadas con superávit fiscal y con aval del FMI, para enfrentar movimientos especulativos y reducir la presión sobre el dólar.

El repunte de las acciones y la baja del riesgo país ofrecen un respiro coyuntural, pero no disipan el trasfondo de incertidumbre: la definición electoral en Buenos Aires y el impacto político de los comicios aparecen como el principal factor de riesgo que monitorean tanto inversores como bancos internacionales.

En la City porteña la lectura es clara: si bien el rebote es una señal de alivio, la sostenibilidad dependerá de los resultados electorales y de la capacidad del Gobierno para administrar reservas y expectativas sin agotar el “poder de fuego” del Tesoro en las próximas semanas.

En un contexto de alta volatilidad cambiaria y a pocas semanas de las elecciones, el Banco Central desplegó una batería de medidas para sostener el dólar oficial y reducir el costo de endeudamiento del Tesoro. El esquema combina suba de encajes, control de posiciones de divisas en los bancos, intervención en el mercado de futuros y coordinación con Finanzas. La estrategia, que busca “desinflar aunque duela”, garantiza un rollover superior al 100% en la última licitación, pero acrecienta la incertidumbre sobre la sostenibilidad del régimen cambiario tras octubre.

La semana siguió atravesada por el compromiso explícito del Gobierno de contener al dólar oficial, a través de una fuerte intervención en los mercados y la coordinación del Tesoro y el BCRA para dirigir los pesos a la licitación de Finanzas.

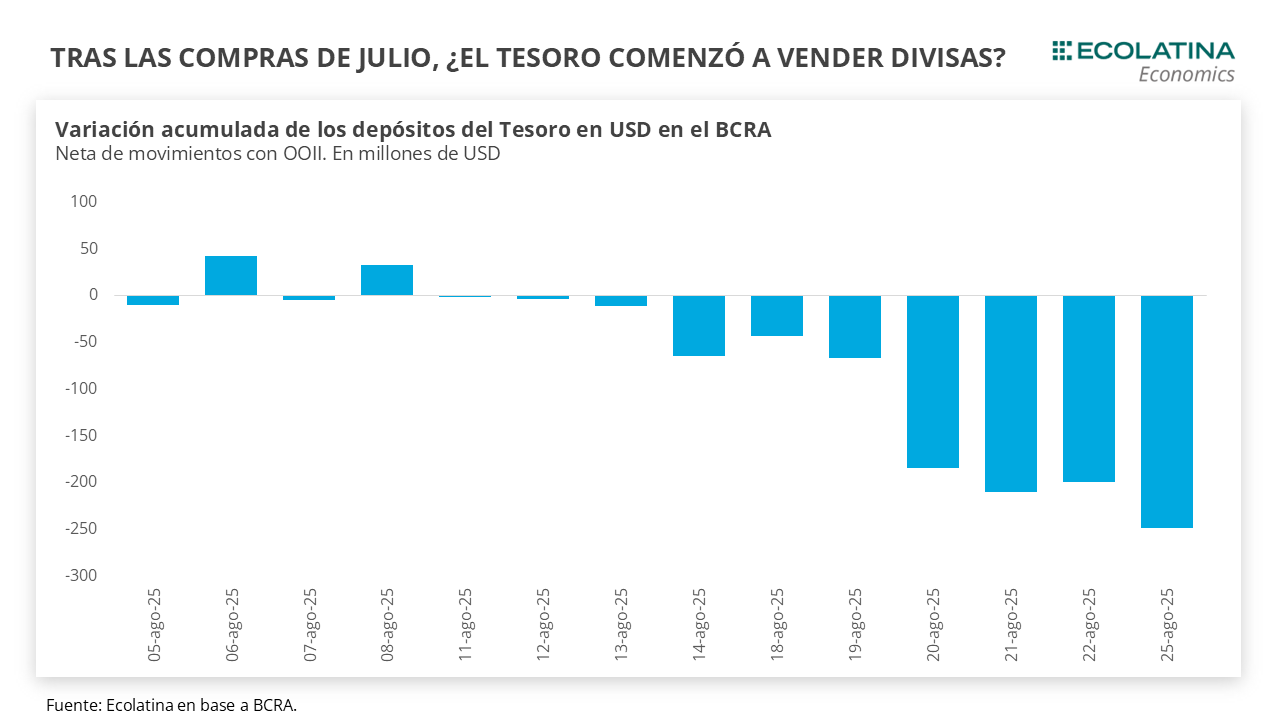

En este sentido, el BCRA intervino en el mercado para reducir el costo de endeudamiento de Finanzas y aumentó nuevamente los encajes para que los bancos dirijan su liquidez a una licitación que resultó con un rollover mayor al 100%. Asimismo, la autoridad monetaria habría aumentado sus tenencias de contratos de dólar futuro y, comunicación mediante, limitó a los bancos a aumentar su posición de divisas a finales de mes. Esto busca evitar que los pesos del vencimiento del contrato de dólar futuro de agosto obtenido por las entidades financieras se dirijan al dólar spot, algo que estuvo detrás en el salto del 4,5% diario de la divisa el 31 de julio. En otro orden, los depósitos del Tesoro netos de movimientos con organismos internacionales acumulan una caída de USD 250 M al 26/08, lo que podría indicar cierta presencia del Tesoro vendiendo divisas dentro de la banda para contener al dólar.

En suma, la cuestión es la misma: desinflar, aunque duela. Los incentivos políticos y el esquema se alinearán para contener el dólar oficial de cara a las elecciones, con el foco puesto en mantener la nominalidad a raya lo que aseguraría un buen desempeño electoral. Lamentablemente, para el “día después” de las elecciones las autoridades económicas deberán recoger los dividendos de una estrategia que luce poco sostenible y aumenta la incertidumbre respecto al esquema cambiario-monetario que viene.

La semana siguió atravesada por el compromiso explícito del Gobierno de contener el dólar oficial, a través de una fuerte intervención en los mercados y la coordinación entre el BCRA y el Tesoro para dirigir los pesos a la licitación de Finanzas de la semana, todo mediado por una batería de normativas ad hoc del Central en lo que el cambio de reglas pasó a ser lo habitual.

En este sentido, la flamante “Fase 3” nacida al calor del acuerdo con el FMI se fue replegando hacia una posición de contención y mutando en una nueva fase que podemos redenominar “Llegar a octubre”. Venimos subrayando en las últimas entregas que el objetivo del Gobierno consiste en “desinflar, aunque duela”, haciendo referencia a la lectura de las autoridades de que una inflación baja permitiría un buen desempeño electoral. Esta postura se refuerza debido a los costos que acarrea en materia de política económica y en la medida en que nos acercamos a las elecciones, asociado típicamente con una mayor incertidumbre.

Justamente, elplano político se crispó tras conocerse el dato del Índice de Confianza en el Gobierno (ICG) elaborado por la Universidad Torcuato Di Tella. En agosto, el índice registró una pronunciada baja del 13,6% (-16,5% i.a.) a nivel nacional (-23,3% en GBA) y alcanzó el nivel más bajo durante la actual gestión. Para peor, el relevamiento de opinión se hizo entre el 1 y el 14 de agosto, previo a los presuntos desmanejos en el área de discapacidad. En las puertas de las elecciones de PBA en una semana y a un mes de las nacionales, el dato fue tomado con sumo pesimismo por parte del mercado y disparó la incertidumbre respecto al resultado electoral, traduciéndose en extendidas pérdidas en la renta variable y los bonos soberanos, y un repunte del dólar oficial durante el lunes. Comparando con agosto del 2017 y 2021, momentos donde también se celebraron elecciones legislativas (aunque con PASO en ago-17 y sept-21), el índice se encuentra un 16% por debajo de la gestión de Mauricio Macri y un 15% por encima de Alberto Fernández.

Las razones detrás del voto de las personas son una alquimia difícil de revelar y exceden el espíritu de este informe, pero las últimas encuestas deslizarían que el Gobierno tendría una elección más reñida de lo que se presumía hace unos meses atrás. En el plano económico, se verá en las urnas el resultado de la apuesta del Gobierno por sostener un proceso de desinflación a costa de una recuperación salarial estancada y de tasas reales elevadas con claros indicios de estancamiento en la actividad.

En este sentido, ¿cuáles fueron las novedades en materia económica? 1) Nuevas normativas del BCRA destinadas a aumentar encajes (+3,5 p.p.) y la proporción de estos que se pueden integrar con títulos públicos (+5,5 p.p.) con vencimientos mayor a 60 días adquiridos en las licitaciones primarias; 2) Sumado a esto, intervenciones en el mercado secundario hacia títulos con vencimiento a 2026 para reducir el costo de endeudamiento del Tesoro; y 3) Todo lo que configura una demanda cautiva de los bancos y menor costo para que Finanzas logre un rollover mayor al 100% en la última licitación de agosto.

Además de esto, dos factores resaltaron. Por un lado, al sostenimiento de la cotización con el objetivo puntual de la licitación, se insinúa un Central más activo en el mercado para señalar un corredor de tasas. En concreto, durante la semana la entidad volvió a absorber pesos vía Pases pasivos, con una tasa en torno al 45%-50% TNA y ofreciendo tasas activas descendiendo con el correr de las jornadas a la zona del 60% TNA. Recordemos que, desde el 13 de agosto, el BCRA ofrece REPO a los bancos al cierre de mercado, con una tasa igual a la tasa PP del día + 2% bajo garantía de títulos públicos con vencimiento mayor a 60 días adquiridos en licitaciones primarias.

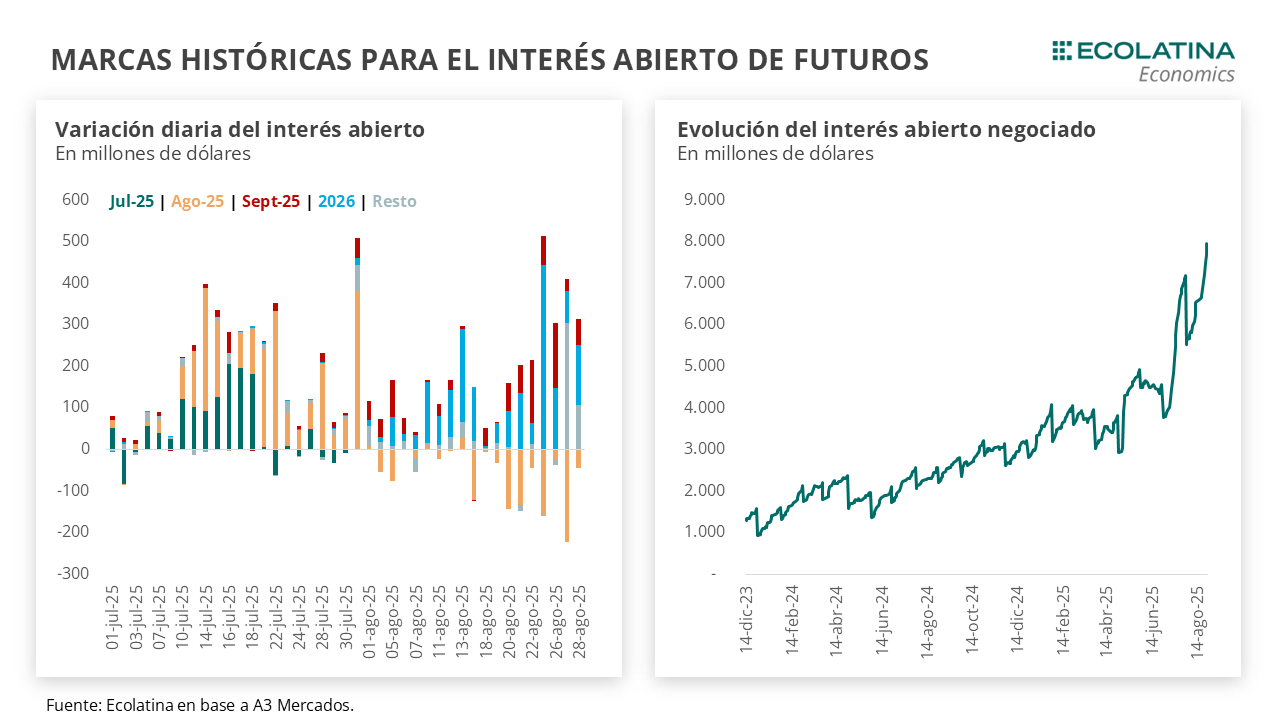

Por otro lado, el Central profundizó la posición de futuros. El interés abierto negociado en la plaza de futuros tocó un máximo de casi USD 8.000 M durante el jueves, un récord histórico, con las posiciones de septiembre creciendo producto del rolleo de los vencimientos de agosto, y destacando el crecimiento de noviembre (post elecciones) y los contratos de cara a 2026. Precisamente, estas posiciones dejarían entrever una mayor postura del Central, que viene sosteniendo la cotización de plazos más largos en el marco de una mayor incertidumbre sobre el esquema cambiario luego de octubre.

A finales de julio, la posición short del Central marcó un pico bajo la actual administración de USD 3.811 M. Tomando el fuerte supuesto de que gran parte del aumento del interés abierto corresponde a mayores tenencias del BCRA, la posición habría marcado un pico cercano a los USD 6.200 M (al 28/08). La cifra se ubicaría incluso por encima de los USD 5.000 M de finales de julio que señaló el FMI en la reciente revisión.

En este marco, el BCRA limitó las operaciones de los bancos en la jornada de hoy. El nuevo comunicado apunta a que los bancos no puedan aumentar la posición de moneda extranjera el último día hábil del mes, en la búsqueda por evitar lo ocurrido en julio. Esto es, la autoridad monetaria va aumentando sus tenencias del dólar futuro más corto y, a finales de mes, no rollea la totalidad de los vencimientos (último día hábil), reduciendo el volumen de la plaza e “inyectando pesos” que son tomados por los bancos para comprar dólar spot ante la falta de cobertura. Algo de esto estuvo detrás del salto del 4,5% diario del dólar oficial el 31 de julio. Cabe destacar que el BCRA está limitado por A3 a una posición de hasta USD 9.000 M, por lo que mientras más aumente su posición, más obligado se vería a finales de mes a no rollear y oxigenar las tenencias para retomar la postura.

En otras novedades, venimos destacando el menú de herramientas desplegado para contener el dólar oficial: un peso caro (mayores tasas) y escaso (encajes, licitaciones, intervenciones de mercado), posiciones en dólar futuro y, desde la aprobación del FMI, el retiro del Tesoro en el mercado oficial demandando divisas.

Justamente, los depósitos en dólares del Tesoro se vienen reduciendo. Desde la transferencia del desembolso del FMI, los depósitos en USD del Tesoro en el BCRA pasaron de USD 2.025 M a USD 1.671 M. Tomando datos hasta el 26/08, la caída de los depósitos asciende a -USD 327 M. Cuando se cruza con la información correspondiente a las Reservas, dentro de esas fechas se produjeron movimientos netos con OOII por -USD 45 M (pueden existir movimientos solapados en otras líneas, que también fueron negativos) y “otras operaciones” por cerca de -USD 280 M.

De este modo, cuando se netea a los movimientos de depósitos lo correspondiente a OOII, el Tesoro acumula una baja de USD 250 M de los depósitos (al 26/08) que podría corresponderse a ventas en el mercado oficial para contener al dólar. Incluso, en determinadas fechas los depósitos en Pesos valuados en USD crecen casi en la misma magnitud que caen los depósitos en moneda dura (venta de dólares contra pesos), como lo fue en los casos cercanos del 20/08 (+-USD 24 M) y 26/08 (+- USD 50 M).

De ser así, la posición compradora de julio se habría revertido. Según el informe del MULC del BCRA por julio, el Tesoro compró USD 1.229 M en medio de la primera revisión con el FMI. Si bien el esquema implica la intervención del BCRA en el techo de la banda, el acuerdo abre las puertas a que la autoridad monetaria intervenga dentro de las bandas ante shocks exógenos y elevada incertidumbre. Siempre asumiendo que el Tesoro efectivamente vendió divisas, habrá que ver si las razones esgrimidas por el Gobierno son suficientes para el organismo. De todas formas, la revisión tendrá lugar recién a inicios de 2026, aunque siempre pueden existir llamados y reuniones donde eventualmente el tema pueda ponerse sobre la mesa.

En suma, la cuestión es la misma: desinflar, aunque duela. Los incentivos políticos y el esquema se alinearán para contener el dólar oficial de cara a las elecciones, con el foco puesto en mantener la nominalidad a raya lo que aseguraría un buen desempeño electoral. Lamentablemente, para el “día después” de las elecciones las autoridades económicas deberán recoger los dividendos de una estrategia que luce poco sostenible y aumenta la incertidumbre respecto al esquema cambiario-monetario que viene.

El dólar oficial sigue al alza

El dólar spot finalizó en $1.342 (+1,6% respecto al viernes anterior) e hilvanó dos semanas consecutivas al alza. En el marco de un volumen operado estable y una mayor liquidación del agro, el dólar oficial ascendió en medio de un clima político encrispado. Por otro lado, las Reservas Brutas con la caída de depósitos del Tesoro como trasfondo y el movimiento habitual de encajes de finales de mes finalizaron en USD 39.966 M. De esta forma, las Reservas Netas descontando los depósitos del Tesoro, BOPREAL y DEG habrían cerrado en USD 1.400 M (+USD 6.500 M si no se descuentan aquellos ítems).

La brecha cambiaria se mantiene estable

En la semana, los dólares alternativos finalizaron con subas. En números, el dólar minorista subió 1,8% ($1.361) respecto al viernes de la semana anterior, el dólar MEP ascendió 1,7% ($1.350), el dólar CCL medido en CEDEARs se deslizó 1,6% ($1.355) y el blue aumentó 0,4% ($1.350). Como resultado, la brecha cambiaria promedio finalizó en la zona del 2%.

Los futuros de dólar suben

Los contratos a futuro del dólar acompañaron el movimiento del spot. En detalle, los contratos de septiembre a noviembre subieron 1,0%, y aquellos con vencimiento desde diciembre lo hicieron en 0,1%. Respecto a las devaluaciones implícitas, el mercado cerró con una devaluación próxima al 8,8% para el trimestre septiembre-noviembre, y promedia un 16,2% para el trimestre siguiente.