Transferencias en caída: por el ajuste nacional Misiones perdió 164 millones de dólares de Coparticipación

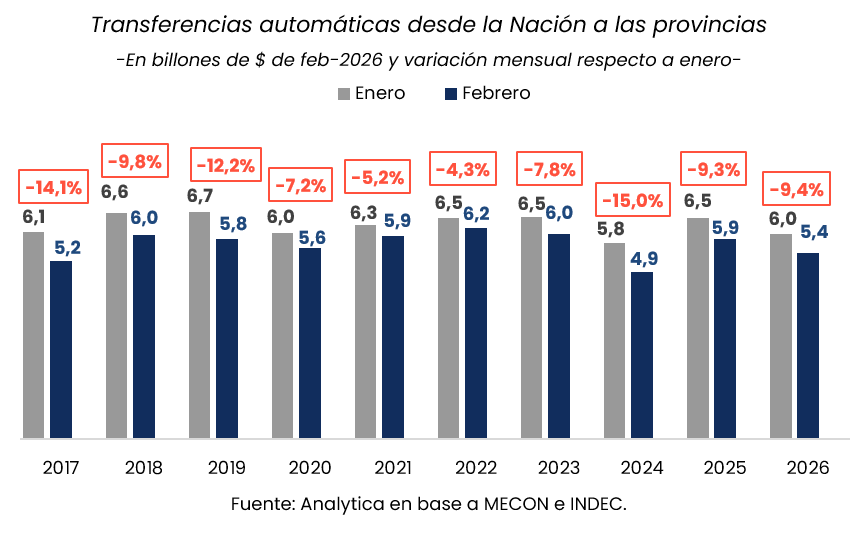

El recorte de transferencias del Gobierno nacional a provincias acumuló una caída equivalente a US$18.000 millones en los últimos 26 meses, según un informe que analiza el período entre enero de 2024 y febrero de 2026. El dato no es solo fiscal: revela una redefinición del vínculo entre Nación y jurisdicciones subnacionales en un contexto de ajuste sostenido. La pregunta que sobrevuela es si este movimiento consolida un nuevo equilibrio de poder o si abre un frente de tensión política con impacto en el Congreso y las finanzas provinciales.

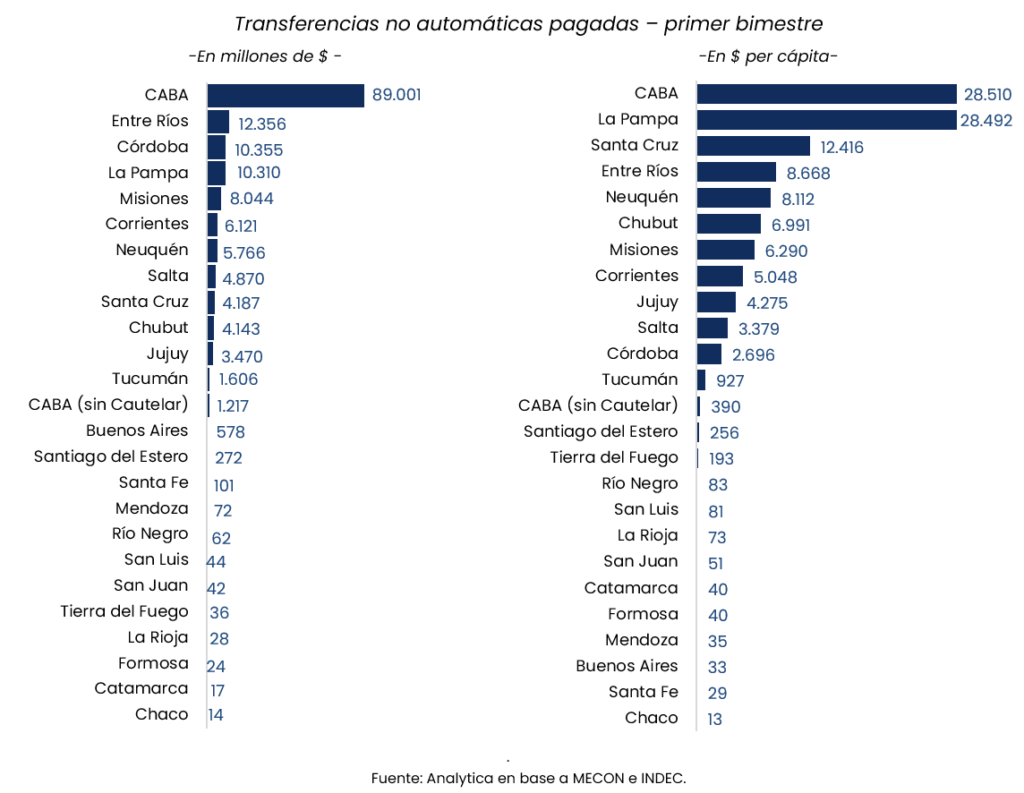

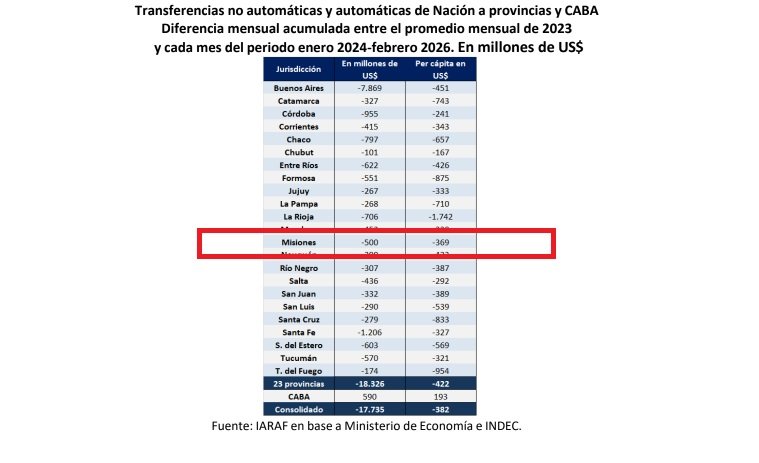

En el caso de Misiones el informe muestra que en 26 meses la provincia dejó de percibir 164 millones de dólares de Transferencias Automáticas (Coparticipación). Además, el IARAF estima que si sumamos las transferencias no automáticas la perdida crece a 500 millones de dólares.

Un ajuste con doble vía: discrecional y automático

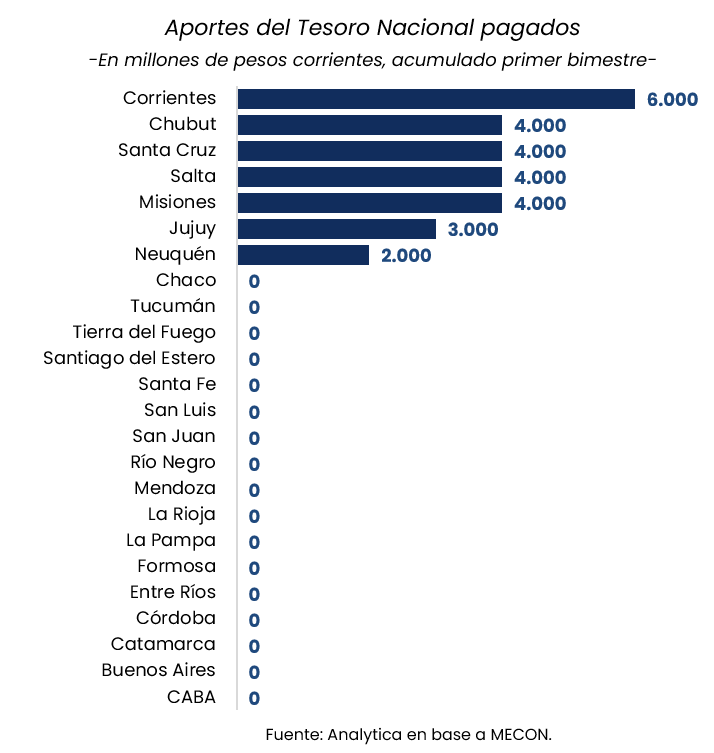

El informe distingue dos canales clave: las transferencias no automáticas —definidas por decisión del Gobierno— y las automáticas, atadas a la recaudación de impuestos coparticipables.

En el primer caso, la caída acumulada para el conjunto de las 23 provincias alcanzó $20,5 billones a valores constantes de febrero de 2026, mientras que en el segundo se sumaron $15,6 billones adicionales de pérdida. La combinación arroja un recorte total de $36 billones, donde el 57% responde a decisiones discrecionales y el 43% a la dinámica de ingresos tributarios.

Ese desdoblamiento no es menor. Mientras el ajuste en transferencias no automáticas refleja una estrategia directa del Ejecutivo para reducir gasto, la contracción en las automáticas responde a cambios en la recaudación, atravesados por modificaciones tributarias y decisiones de administración fiscal, como la restitución de certificados de exclusión del IVA en 2025 o reducciones impositivas en Ganancias y Bienes Personales.

En paralelo, aparece una excepción que altera el mapa: CABA registró un incremento acumulado de $550.000 millones, impulsado por una medida cautelar de la Corte Suprema que elevó su coeficiente de coparticipación del 1,4% al 2,95%. Esa asimetría introduce un componente institucional que reconfigura la distribución.

Pérdidas generalizadas y brechas por habitante

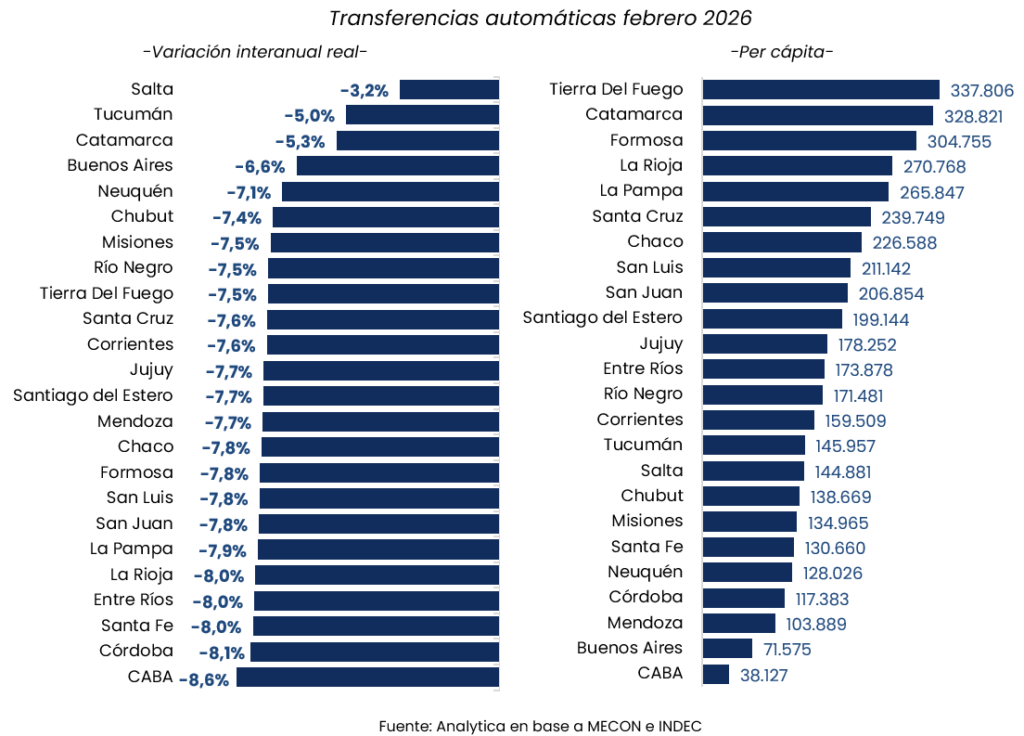

El ajuste no fue homogéneo. En términos absolutos, Buenos Aires encabezó la pérdida con $14.117.000 millones, seguida por Santa Fe ($2.531.000 millones) y Córdoba ($2.115.000 millones). En el extremo opuesto, Chubut, Tierra del Fuego y La Pampa registraron caídas menores en volumen total.

Pero la foto cambia cuando se mide por habitante. Allí, el impacto se vuelve más profundo en provincias de menor escala: La Rioja lidera con una caída de $3.086.000 por habitante, seguida por Tierra del Fuego ($1.980.000) y Formosa ($1.776.000). En contraste, Córdoba ($533.000), Mendoza ($485.000) y Chubut ($463.000) muestran menores descensos relativos.

El dato per cápita revela una tensión estructural: el ajuste golpea con más fuerza a economías provinciales más chicas, donde el peso de las transferencias nacionales es mayor en la estructura de ingresos.

Menos discrecionalidad, más presión

El recorte en transferencias no automáticas reduce uno de los principales instrumentos históricos de negociación política entre Nación y provincias. Menos recursos discrecionales implican menor margen para acuerdos puntuales, pero también mayor presión sobre los gobernadores para sostener sus cuentas.

Al mismo tiempo, la caída en las transferencias automáticas —ligadas a la recaudación— limita la posibilidad de compensar ese ajuste por la vía institucional tradicional de la coparticipación. El resultado es un doble condicionamiento: menor asistencia directa y menor flujo estructural.

En ese esquema, la situación diferencial de CABA introduce un factor adicional. El cumplimiento de la cautelar de la Corte no solo mejora su posición relativa, sino que también puede convertirse en un antecedente de disputa para otras jurisdicciones que busquen revisar su participación.

Un nuevo equilibrio en construcción

El movimiento no parece aislado. La reducción sostenida del gasto nacional en transferencias redefine el federalismo fiscal en los hechos, aun sin cambios formales en la ley de coparticipación.

Queda por ver cómo se procesa este reordenamiento en el plano político. ¿Se traducirá en mayores demandas de las provincias en el Congreso? ¿Acelerará reclamos judiciales o negociaciones por nuevos esquemas de financiamiento? ¿O consolidará un modelo con menor dependencia de la Nación?

Por ahora, los números muestran una tendencia clara. Pero el impacto político todavía está en desarrollo.

Caída de Transferencias Nacionales en Las 23 Provincias by CristianMilciades