Récord histórico de créditos hipotecarios en diciembre

Unos 14.300 millones de pesos fueron otorgados en el último mes del año pasado, contra el récord anterior, que era diciembre de 1997.

El subsecretario de Coordinación de la Obra Pública Federal, Ricardo Delgado, sostuvo que en diciembre último el país alcanzó un récord histórico de créditos hipotecarios otorgados, con 14.300 millones de pesos.

“En diciembre de 2017, el crédito hipotecario fue el más alto de la historia, con 14.300 millones de pesos otorgados, contra el récord anterior, que era diciembre de 1997, que a moneda constante fueron en ese momento 13.500 millones de pesos”, puntualizó el funcionario del Ministerio del Interior.

En declaraciones a un canal de noticias, Delgado resaltó que el crédito hipotecario “es pensar a largo plazo, es pensar a 20 ó 30 años. Y es algo que hemos logrado en solo dos años de Gobierno”.

Además, indicó que actualmente “tenemos más de 1,3 millón de familias sin viviendas y más 3 millones de casas en malas condiciones”. Por otra parte, el funcionario rechazó que la obra pública se haya frenado en los últimos dos meses.

“No es cierto que se paró la obra pública desde octubre. En el último bimestre del año se gasta menos porque hay necesidades de cierre fiscal, pero eso no implica que la obra pública se paró”, enfatizó.

Y añadió: “Puede haber alguna demora en los pagos, pero el Estado está pagando a un promedio de 45 ó 60 días. En el Gobierno anterior pagaban a 6 ó 7 meses”.

Para Delgado, las necesidades de infraestructura que tiene la Argentina “no se resuelven solo con fondos del Estado. El país necesita invertir 50 mil millones de dólares por año, por eso tenemos que seducir al capital”

Los riesgos de los préstamos hipotecarios y cómo mitigarlos

Hasta hace poco, el dólar monopolizaba el lado comprador y vendedor de toda operación del sector, donde la intermediación bancaria brillaba por su ausencia. Pero afortunadamente irrumpió un nuevo paradigma crediticio: los préstamos en pesos atados a la UVA. Gracias a su estructura, estos créditos reducen notablemente la relación cuota-ingreso y permiten expandir montos y horizonte temporal.

El Economista Jefe de MB Inversiones, Nery Persichini realizó el siguiente informe sobre como mitigar los riesgos al momento de tomar un crédito hipotecario para el sitio ámbito.com que reproducimos a continuación:

• Antes de escriturar: el descalce peso-dólar y cómo neutralizarlo

El tomador de los nuevos créditos hipotecarios recibe pesos para llevar adelante la adquisición o ampliación de un inmueble. En este punto emerge el primer descalce: las propiedades están valuadas en dólares mientras que el financiamiento es en pesos.

Si el otorgamiento del préstamo y el momento de escrituración fueran en el mismo instante, este análisis sería trivial. Mirando el tipo de cambio del día, el monto solicitado y recibido en pesos se convertiría en dólares automáticamente y luego se realizaría la transferencia del saldo del valor de la propiedad (si hubiera seña) a la parte vendedora.

La realidad, no obstante, es bastante más compleja porque existe el factor tiempo. Desde que un potencial comprador inicia los trámites de solicitud del préstamo hasta que escritura el inmueble transcurren unos 3 meses en promedio. Y en ese lapso, el valor del préstamo en pesos permanece fijo mientras que el valor en pesos de la propiedad, al estar denominada en dólares, varía al ritmo del tipo de cambio.

Este desfasaje se puso en evidencia en estas últimas semanas de diciembre. Adicionalmente a cuestiones estacionales, el cambio de metas de inflación del Banco Central y la expectativa de una tasa de interés más baja impactó en el precio del dólar, que trepó desde $ 17,50 hasta $ 19,45. Los infortunados compradores que esperaban para escriturar en ese momento vieron cómo su futura propiedad se encarecía hasta 11% en pesos cuando ya tenían acordado el monto del crédito.

¿Es posible mitigar este descalce cambiario? La respuesta es afirmativa y la solución se encuentra en el mercado de futuros. Un futuro es un derivado financiero por medio del cual dos partes se comprometen a efectuar una operación de compra-venta de un activo (dólar, soja, petróleo, oro, etc.) en un momento determinado a un precio determinado.

En el caso de que un comprador de una vivienda quiera blindar el capital del préstamo frente a movimientos cambiarios, comprar futuros de dólar es la decisión correcta. La clave está en que los futuros permiten “cerrar” una cotización en el futuro por una determinada cantidad de dólares.

El Mercado a Término de Rosario (ROFEX) permite negociar contratos de futuros de dólar con facilidad. Cada contrato equivale a 1.000 dólares. Las comisiones de operación (promedio de 0,5% + IVA) se calculan en base a la cantidad de contratos negociados, convertidos al tipo de cambio pactado en el futuro. En el caso de la posición a abril de 2018, cada contrato implica (al 04/01/18) un valor nocional de $ 19.945 ($ 19,945 x 1.000). Por ejemplo, si el crédito es por $ 1.500.000 y la escrituración se espera efectuar antes de fin de año, entonces la cobertura exige la compra de 75 contratos a diciembre.

Una característica especial de los futuros es que no es necesario aportar la totalidad del capital. El dinero requerido es sólo un margen de garantía preestablecido del orden del 10% (definido por la Cámara Compensadora) y un margen de liquidez, para cubrir eventualidades. Siguiendo con el ejemplo, la compra de los 75 contratos demandaría un desembolso de poco menos de $ 150.000, el 10% del monto del crédito que se recibirá, más un extra.

Ese plus se relaciona con el hecho de que los contratos de dólar se liquidan por diferencias. Esto quiere decir que, al vencimiento, no habrá entrega de los US$ 1.000 que supone la compra-venta de un contrato. Las diferencias de precio se van liquidando en pesos en forma diaria, por lo que, al término de la operación, las mismas se deberán haber abonado/percibido según como haya evolucionado el precio del futuro.

La referencia para el cálculo de diferencias es el valor del tipo de cambio que publica el Banco Central en la Comunicación 3500 A. Por lo tanto, invertir en futuros de dólar implica apostar por la diferencia de cotización entre el valor pactado en el contrato y el ajuste diario, basado en el tipo de cambio oficial mayorista.

Si el precio del futuro cae y el margen no es suficiente para cubrir las diferencias diarias, el inversor deberá ir incrementando el margen. En el ejemplo visto, el potencial propietario está “comprado” en futuros, por lo que cada día que el tipo de cambio suba, ingresarán pesos a su cuenta. Pero cuando el precio del dólar baje, deberá pagar el diferencial diario.

El último paso, llegada la fecha de escrituración, consiste en vender los contratos de futuro para cerrar las posiciones que estaban abiertas. El saldo de la cuenta del inversor más el capital del préstamo permitirán comprar en el mercado spot la misma cantidad de dólares que se había fijado inicialmente.Así, queda neutralizado el riesgo cambiario.

• Durante lo que dure el préstamo: el descalce peso-UVA y cómo mitigarlo

Esta faceta parece secundaria comparada con la primera batalla contra el dólar. Sin embargo, es la que más tiempo (hasta 30 años) acompañará la vida financiera del comprador del inmueble.

Para entender cómo funciona la UVA en términos financieros, lo más fácil es pensarla como una “moneda” cuyo tipo de cambio es la inflación. Con esto en mente, es sencillo advertir que los argentinos percibimos ingresos en pesos, vulnerables a la inflación, y no en UVAs, necesarias para honrar la deuda hipotecaria. Por más que ésta tenga una tasa fija, sigue siendo en UVAs.

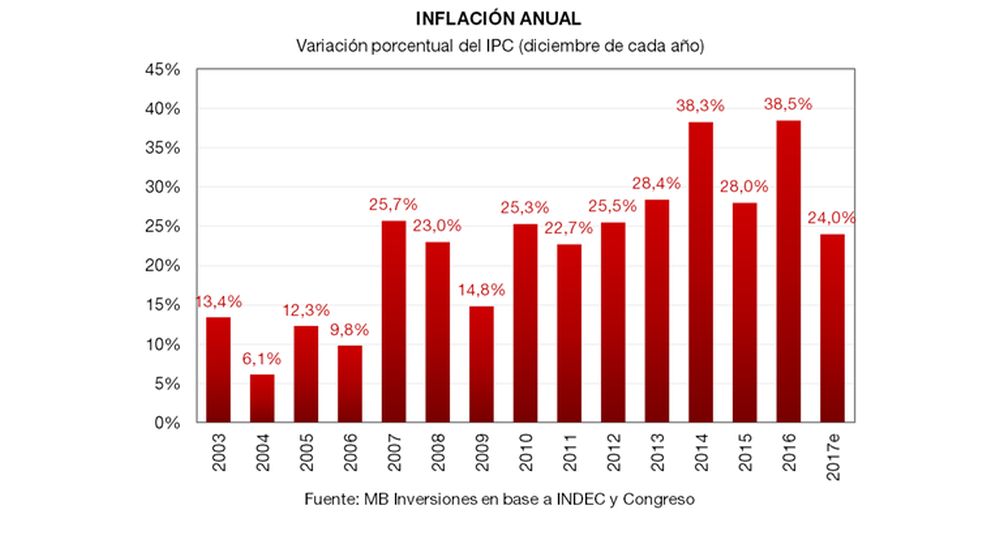

Entonces el descalce para quien comienza a pagar un préstamo es que los servicios de interés y capital están denominados en una “moneda” que no controla. La mayoría de los sueldos bajo los acuerdos de paritarias tienen saltos discretos dos o tres veces por año que acaban acercándose a la inflación. En cambio, el valor de la cuota del crédito, fija en UVAs, avanza mes a mes al ritmo que le imprime el alza del costo de vida, que en los últimos 12 meses fue de 24%.

¿Cómo es posible reducir ese divorcio natural entre partidas que crecen a distintas velocidades?

Una opción es adelantar parte del capital del préstamo para abatir la carga de intereses. Además de que es una alternativa disponible para muy pocos, el principal inconveniente está en que la mayoría de los bancos cobra una penalidad sobre el capital que se pague anticipadamente antes del primer cuarto de vida del préstamo.

Un camino alternativo es emplear excedentes de ahorro que se generen mes a mes y colocarlos en activos que se muevan parecido a la UVA. En otros términos, hay que encontrar vehículos de inversión que generen una rentabilidad similar al costo financiero del préstamo. De esta forma, los flujos de activos (inversiones) y pasivos (deuda) quedan más cerca del empate.

Las tasas de los créditos hipotecarios oscilan entre un 3,5% y 8% (el costo financiero total es levemente superior). Como este costo está denominado en UVAs, todos los años la deuda crece por encima de la inflación. Es lo que se conoce como una tasa real positiva.

Para mitigar esta situación, el deudor en UVAs debe posicionar los flujos de ahorro que vaya produciendo en alternativas que tengan elevadas rentabilidades reales. O sea, que rindan por arriba del encarecimiento del costo de vida. En este sentido, a diferencia de lo que se podría pensar, la decisión correcta es invertir en pesos. Si queremos hacer un “matching” entre flujos de activos y pasivos, no sirve apostar al dólar.

Con esto bien claro, una opción es considerar los instrumentos indexados a través del Coeficiente de Estabilización de Referencia (CER). La principal característica es que el capital de estos títulos se ajusta por inflación. De esta forma, ofrecen cobertura ante pérdida de poder adquisitivo.

En paralelo, ofrecen una tasa de interés real positiva que promedia el 5%. Es decir, pagan un margen o spread por encima de la inflación efectivamente verificada (expost). Los bonos CER más líquidos son el Discount en pesos (DICP), que vence en 2033, y los BONCER 2020 (TC20) y 2021 (TC21).

Otra variante de corto plazo es apostar por las Letras del Banco Central (Lebac). También prometen una elevada rentabilidad, pero, a diferencia de los bonos CER, el beneficio real es incierto exante. Por caso, las Lebac a 28 días pagan una tasa nominal de anual superior a 26%, cifra que es más de 8 puntos porcentuales superior a la expectativa de inflación dentro de 12 meses. Por ello, la rentabilidad termina dependiendo de la inflación que finalmente se verifique en el futuro. Si ésta es más baja que lo que se esperaba, entonces la ganancia real de la Lebac es mayor. En cambio, mayor inflación futura significa un menor beneficio en términos reales.

Asimismo, las Lebac son instrumentos que tienen, como máximo, 9 meses de duración. Un deudor hipotecario deberá renovar muchas veces al vencimiento para seguir “calzado” entre activos de corto plazo y pasivos de largo plazo. Además de este ejercicio, el inversor debe ponderar si las tasas de las Lebac más cortas son sostenibles en el tiempo. Si el Banco Central es exitoso bajando la inflación (algo que se celebrará con cuotas hipotecarias que crecen más lento en pesos), las Lebac no deberían pagar una rentabilidad tan alta.

Con todo, el mercado de capitales permite emplear estrategias que reducen la incertidumbre de la nueva realidad hipotecaria que hoy posibilitan los préstamos UVA. Por un lado, los futuros de dólar mitigan el riesgo cambiario presente cuando se pide un crédito en pesos para comprar un inmueble en dólares. Por otra parte, las inversiones en renta fija en pesos que garanticen una rentabilidad positiva en términos reales son aliadas indispensables en el largo plazo para que el ahorro que genere el tomador del crédito se multiplique a una velocidad similar a la que crece su deuda.