El consumo no despega, caen supermercados y mayoristas, y los shoppings crecen con límites

Las ventas en supermercados, autoservicios mayoristas y centros de compras volvieron a mostrar un desempeño débil en noviembre, según los últimos datos difundidos por el INDEC. En un contexto de ajuste del poder adquisitivo y cambios en los hábitos de consumo, el indicador consolida una tendencia de bajo dinamismo, con caídas interanuales en los canales masivos y una recuperación parcial y heterogénea en los shoppings. El desempeño del consumo interno vuelve así a ubicarse en el centro del debate económico, por su impacto directo en la actividad, el empleo y la recaudación.

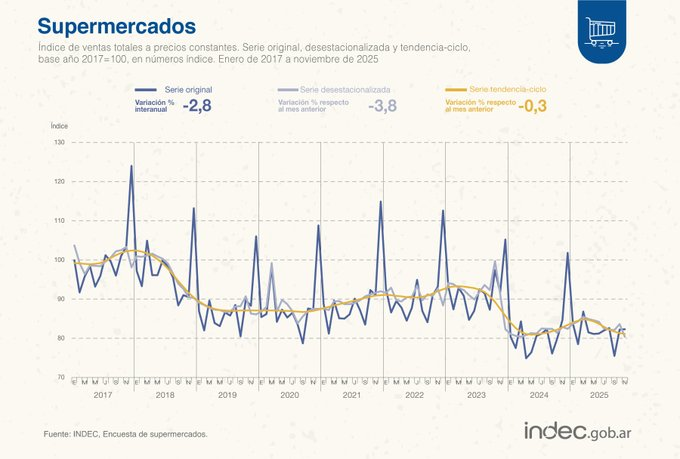

Supermercados: caída interanual y la mayor baja mensual desde diciembre de 2023

De acuerdo con el informe oficial del Instituto Nacional de Estadísticas y Censos (INDEC), las ventas totales en supermercados a precios constantes cayeron 2,8% interanual en noviembre, mientras que en la comparación mensual registraron una baja de 3,8% respecto de octubre, el retroceso más pronunciado desde diciembre de 2023.

Pese a ese resultado, el acumulado del año muestra una variación positiva de 2,2% frente a igual período de 2024. Sin embargo, la dinámica mensual refleja una clara fragilidad: solo cuatro meses del año cerraron con subas interanuales —enero (1,6%), febrero (0,7%), marzo (1,4%) y octubre (1,8%)— mientras que el resto presentó caídas.

A precios corrientes, las ventas en supermercados superaron los $2.211 millones, lo que implicó un incremento nominal del 21,2% interanual, una suba que no logra compensar la pérdida de volumen real.

En cuanto a los medios de pago, el informe detalla:

- Efectivo: más de $359 millones (+20,8% interanual).

- Tarjeta de débito: más de $557 millones (+22,1%).

- Tarjeta de crédito: más de $986 millones (+13,7%).

- Otros medios de pago: más de $307 millones (+52%).

La composición de los pagos refleja un consumo más administrado, con mayor uso de instrumentos alternativos y una moderación en el financiamiento con tarjeta de crédito.

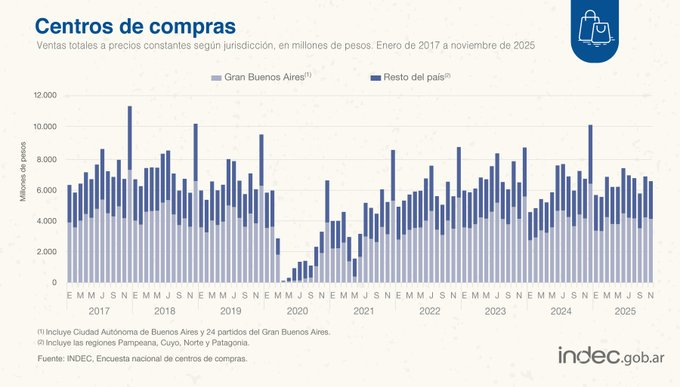

Shoppings: suba interanual, pero retroceso mensual y consumo concentrado

En los centros de compras, el comportamiento fue diferente. Las ventas crecieron 17,3% interanual, aunque cayeron 2,3% respecto de octubre, lo que confirma una recuperación incompleta y sujeta a vaivenes mensuales.

En noviembre, los shoppings alcanzaron ventas por $572 millones a precios corrientes y $6.587 millones a precios constantes. Las ventas promedio por metro cuadrado se ubicaron en $554.631, mientras que el promedio por local fue de $108.076 millones.

El consumo se concentró principalmente en:

- Indumentaria, calzado y marroquinería: 39,3%.

- Patio de comidas, alimentos y kioscos: 17,1%.

- Ropa y accesorios deportivos: 12,3%.

Estos datos sugieren que la recuperación en los shoppings se apoya más en consumos puntuales y estacionales que en una expansión generalizada del gasto.

Autoservicios mayoristas: fuerte caída interanual y señales mixtas en el acumulado

En los autoservicios mayoristas, las ventas a precios constantes disminuyeron 8,3% interanual en noviembre, aunque mostraron un leve repunte mensual del 1,3% frente a octubre.

En el acumulado de los once meses del año, el sector registra una caída del 7,7% interanual, reflejo de un consumo retraído y de estrategias defensivas tanto de comercios como de consumidores.

No obstante, el informe del INDEC señala que seis de los once meses mostraron subas mensuales, mientras que cinco registraron caídas, a la espera de conocer el desempeño de diciembre.

A precios corrientes, las ventas mayoristas superaron los $356 millones, con un aumento nominal del 13,3% interanual. Por medio de pago:

- Efectivo: más de $83 millones (+1,9%).

- Tarjeta de débito: más de $55 millones (–14,7%).

- Tarjeta de crédito: más de $98 millones (+7,7%).

- Otros medios de pago: más de $119 millones (+55,2%).

La caída en el uso de tarjetas de débito y el fuerte crecimiento de otros instrumentos refuerzan la idea de un consumo más selectivo y condicionado por el ingreso disponible.

Un consumo que sigue siendo el eslabón débil de la economía

Los datos de noviembre confirman que el consumo interno continúa sin mostrar una recuperación sostenida, a pesar de algunos repuntes puntuales. La caída en supermercados y mayoristas, sumada al comportamiento irregular de los shoppings, plantea un escenario de demanda frágil, con impacto directo en sectores clave de la economía.

Para el corto plazo, el desempeño del consumo seguirá siendo una variable crítica, tanto para la actividad comercial como para la recaudación fiscal y el empleo, en un contexto donde los hogares priorizan gastos esenciales y ajustan su patrón de compras.