Los supermercados y autoservicios mayoristas atraviesan la segunda mitad de 2026 con una combinación difícil de disimular: ventas debilitadas, márgenes bajo presión, crédito todavía restrictivo y expectativas de empleo en retroceso. Aunque una parte del sector espera una mejora moderada durante el trimestre julio-septiembre, las decisiones concretas de las empresas muestran una cautela mucho mayor que la reflejada en sus declaraciones generales.

La Encuesta de Tendencia de Negocios difundida por el Instituto Nacional de Estadística y Censos ubicó en junio el Indicador de Confianza Empresarial del sector en -0,4%. El resultado se construye a partir de la evaluación de la situación comercial actual, las expectativas para los próximos tres meses y la percepción sobre el nivel de stocks.

Debajo del promedio conviven una evaluación muy negativa del presente, expectativas apenas favorables para el futuro y existencias inferiores a las consideradas normales. En otras palabras, los empresarios no observan todavía una recuperación firme, aunque algunos esperan que el deterioro deje de profundizarse.

Solo el 8,4% de las empresas calificó como buena su situación comercial en junio. El 62,7% respondió que era normal y el 28,9% la consideró mala.

La diferencia entre opiniones positivas y negativas produjo un balance de -20,5 puntos porcentuales, una señal de que la percepción empresarial sigue ampliamente inclinada hacia el deterioro.

El dato resulta significativo porque la cantidad de empresas que describen una mala situación comercial más que triplica a las que observan un desempeño favorable.

La desaceleración inflacionaria no se tradujo automáticamente en una recomposición homogénea del consumo. Los hogares siguen administrando el gasto con cautela, priorizan productos esenciales, sustituyen marcas y concentran compras en promociones, descuentos bancarios y canales mayoristas.

El 61,4% señaló a la demanda como el principal obstáculo. Tres meses antes, esa proporción era del 58,7%, por lo que la restricción no solo continúa encabezando las preocupaciones, sino que ganó otros 2,7 puntos porcentuales.

La cifra implica que casi dos de cada tres empresas consideran que no pueden crecer porque no encuentran compradores suficientes, no porque carezcan de productos, espacio físico o capacidad de almacenamiento.

La debilidad de la demanda se ubica muy por encima del resto de las limitaciones. El costo laboral fue mencionado por el 19,3%, frente al 17,3% registrado tres meses atrás. El costo del financiamiento pasó del 6,7% al 9,6%.

El nivel de existencias ofrece una lectura ambivalente. El 63,9% de las empresas informó que sus stocks se encontraban en valores normales, mientras que el 22,9% los ubicó por debajo de lo habitual y solamente el 13,3% por encima.

La situación financiera también permanece deteriorada. Solo el 8,4% de las compañías la calificó como buena; el 69,9% la consideró normal y el 21,7%, mala. El balance financiero se ubicó en -13,3 puntos.

Casi la mitad volvió a aumentar precios

El 49,4% de las empresas informó que sus precios promedio de venta aumentaron durante junio. Otro 47% señaló que no hubo variaciones y apenas el 3,6% registró bajas.

La mirada hacia el trimestre julio-septiembre muestra una mejora respecto de la evaluación actual.

El 16,9% de las empresas espera que la situación comercial mejore, el 75,9% considera que permanecerá igual y el 7,2% anticipa un empeoramiento. Tres de cada cuatro compañías no esperan modificaciones sustanciales.

Cuando se consulta por el volumen de pedidos previsto para los próximos tres meses, solo el 1,2% de las empresas espera aumentarlo. El 85,5% considera que no habrá cambios y el 13,3% anticipa una reducción. El balance fue negativo en 12 puntos porcentuales.

El consumo de los hogares continúa mostrando señales de debilidad pese al proceso de desaceleración inflacionaria. En junio, el Índice de Consumo Privado (ICP-UP) registró una caída del 1,1% interanual, marcando el séptimo descenso consecutivo frente al mismo mes del año anterior y confirmando que la recuperación del poder adquisitivo aún no logra traducirse en una expansión sostenida del gasto de las familias.

El relevamiento, elaborado por la Facultad de Negocios de la Universidad de Palermo, mostró, sin embargo, una mejora de 1,2% respecto de mayo en la serie desestacionalizada, un dato que sugiere un leve repunte mensual luego de dos meses de virtual estancamiento. Aun así, el balance del primer semestre continúa siendo negativo: entre enero y junio el consumo privado acumula una retracción del 1,7% en comparación con igual período de 2025.

El informe sostiene que el comportamiento mensual representa una primera señal de recuperación, aunque insuficiente para revertir la tendencia de fondo. El indicador se construye a partir del procesamiento de más de treinta variables de alta frecuencia, entre ellas ventas minoristas, patentamientos, recaudación tributaria y otros indicadores que permiten anticipar la evolución del gasto de consumo final de los hogares antes de la publicación de las estadísticas oficiales.

La composición del consumo refleja además una marcada heterogeneidad entre sectores. El segmento más afectado fue el de bienes semidurables, integrado principalmente por indumentaria y calzado, que registró una contracción interanual del 3,8%. Los bienes durables también permanecieron en terreno negativo con una baja del 1,2%, mientras que los servicios recreativos mostraron estabilidad. El único rubro que logró expandirse fue el de consumo masivo, que avanzó 1,1% respecto de junio del año pasado.

Dentro del mercado de alimentos también se observaron diferencias significativas. El consumo de carne porcina fue el único que mostró crecimiento, con una suba interanual del 3,9%, mientras que la demanda de carne vacuna cayó 13,5% y la de carne aviar retrocedió 8%, reflejando cambios en los hábitos de consumo y una mayor búsqueda de alternativas de menor costo por parte de los hogares.

La debilidad del gasto también quedó reflejada en otros indicadores de actividad. Las ventas de combustibles al público disminuyeron 2,4% interanual, mientras que los despachos de cemento en bolsa descendieron 5%, evidenciando una menor dinámica tanto del consumo cotidiano como de la inversión vinculada a pequeñas obras y refacciones.

En los bienes durables el panorama fue mixto. El patentamiento de motocicletas creció 42,3%, impulsado por la búsqueda de vehículos de menor costo y opciones de movilidad más accesibles. En contraste, el patentamiento de automóviles cayó 13,7%, al tiempo que la facturación del sector de electrodomésticos registró una disminución del 11,6%, confirmando que las compras de mayor valor continúan postergándose.

El segmento de servicios vinculados al ocio tampoco escapó a la desaceleración. El consumo en restaurantes tradicionales de la Ciudad de Buenos Aires acumuló su cuarta caída consecutiva, con un descenso interanual del 3,7% durante junio. En paralelo, los centros comerciales registraron bajas del 7,2% en ventas de indumentaria y calzado y del 13,8% en supermercados, reflejando un comportamiento más prudente de los consumidores.

Las restricciones financieras también siguen condicionando la capacidad de gasto. La recaudación real del IVA retrocedió 4,2%, mientras que las compras realizadas con tarjeta de crédito disminuyeron 5,2% y los préstamos personales cayeron 2,2%, indicadores que muestran un menor uso del financiamiento para sostener el consumo.

El informe de la Universidad de Palermo plantea así un escenario de transición. La mejora mensual observada en junio podría anticipar una recuperación gradual si continúa la estabilización macroeconómica, pero la persistencia de caídas interanuales en la mayoría de los rubros evidencia que el consumo privado todavía enfrenta dificultades para consolidar un cambio de tendencia.

Los Programas Ahora continúan consolidándose como uno de los principales instrumentos de política económica para sostener el consumo interno y fortalecer la actividad comercial en Misiones. Durante el primer cuatrimestre de 2026 movilizaron ventas por $35.224.245.325, un incremento del 35,23% respecto de los primeros cuatro meses de 2025, ratificando una tendencia de crecimiento que se mantiene desde comienzos del año y que refleja el mayor uso de estas herramientas tanto por consumidores como por comercios.

Los datos difundidos por el Ministerio de Hacienda muestran que el mayor volumen de operaciones se concentró en Ahora Misiones, que acumuló ventas por $12.978.964.285. Le siguieron Ahora Bienes Durables, con $9.647.171.669, y Ahora Construcción, que alcanzó los $7.140.013.619. Entre los tres programas concentraron la mayor parte del movimiento económico generado por el esquema provincial de financiamiento, orientado a estimular el mercado interno y favorecer la competitividad del comercio local.

Más allá del desempeño del primer cuatrimestre, la evolución de los Programas Ahora evidencia una expansión sostenida en los últimos años. Desde 2020, cuando el conjunto de las herramientas había movilizado $1.992.946.870, hasta el cierre de 2025, con ventas acumuladas por $98.658.577.995, el sistema registró un crecimiento real cercano al 38%, una vez descontado el efecto de la inflación. El dato permite observar que el incremento no responde únicamente al aumento nominal de los precios, sino también a una mayor utilización efectiva de estos mecanismos por parte de la economía provincial.

La expansión del programa encuentra explicación en varios factores. Por un lado, la incorporación de nuevas líneas de financiamiento adaptadas a distintos sectores de actividad amplió el universo de operaciones. A ello se sumó el crecimiento del consumo interno, la adhesión de más comercios y la incorporación de nuevos medios de pago, que facilitaron el acceso de los consumidores a los beneficios.

Sin embargo, desde Hacienda destacan que el principal motor del crecimiento ha sido la apropiación de estas herramientas por parte de las familias misioneras y del sector comercial. Para los hogares, los Programas Ahora representan una alternativa para preservar el poder adquisitivo mediante compras financiadas en condiciones favorables. Para los comercios, constituyen un instrumento que incrementa la competitividad, estimula las ventas y mejora la rotación de mercadería en un contexto económico que continúa exigiendo estrategias activas para sostener la demanda.

El desempeño del esquema también refuerza el papel de las políticas públicas provinciales orientadas a dinamizar la economía. La articulación entre el Estado, las entidades financieras y el sector privado permitió consolidar un instrumento que, además de impulsar el consumo, genera un efecto multiplicador sobre la actividad comercial, la producción y el empleo en toda la provincia.

Con un crecimiento que supera el 35% en apenas cuatro meses y una trayectoria ascendente desde su creación, los Programas Ahora se consolidan como una de las principales herramientas de política económica de Misiones para fortalecer el mercado interno y sostener la actividad del comercio local frente a un escenario nacional todavía desafiante.

Durante el mes de junio, las ventas minoristas del segmento pyme evidenciaron una suba interanual del 0,9% a valores constantes. Por el contrario, la medición intermensual arrojó una baja del 1,3%. Con estos resultados se consolidó una retracción acumulada del 2,5% durante el primer semestre del año.

Este incremento en la medición interanual se explicó por la inyección de liquidez derivada del cobro del Sueldo Anual Complementario (SAC) y por el movimiento comercial que generó el Mundial de fútbol. Ambos factores lograron dinamizar el consumo y traccionar la demanda en rubros específicos, sosteniendo de esta manera el indicador general.

En cuanto al diagnóstico general de los comercios, el 50,1% de los encuestados señaló que su situación económica se mantuvo estable en términos interanuales, lo que representó un incremento de 1,9 puntos porcentuales frente al relevamiento de mayo. Este movimiento encontró su correlato directo en la contracción de las evaluaciones negativas, dado que la proporción de locales con un escenario operativo desfavorable se redujo del 45,1% al 43,1% durante el último mes.

En el terreno de las expectativas a un año, el 52,3% de la muestra previó un escenario de continuidad sin mayores variaciones. Simultáneamente, el 37,7% proyectó una mejora en su nivel de actividad (una leve merma de 1,1 p.p. frente a la medición previa) y el 10% restante estimó un empeoramiento. Por último, respecto a la toma de decisiones, el 59,3% consideró que el contexto actual es adverso para la inversión y la inyección de capital, mientras que un 12,2% lo evaluó como propicio y un 28,5% prefirió mantener una postura indefinida; un esquema de respuestas que consolidó, prácticamente, la misma tendencia observada el mes pasado.

Al analizar el comportamiento sectorial, cuatro de los rubros relevados presentaron un desempeño interanual positivo. Las mayores tasas de crecimiento correspondieron a Perfumería (+9,5%) y a Farmacia (+5,4%), seguidas por Alimentos y bebidas (+2,9%) y por Textil e indumentaria (+1,9%). Por el contrario, las ramas que registraron variaciones negativas fueron Bazar, decoración y muebles (-3,1%), Ferretería, materiales eléctricos y de la construcción (-2%) y Calzado y marroquinería (-1%).

El índice general de ventas minoristas informado por la Confederación Argentina de la Mediana Empresa (CAME) mide las ventas realizadas por los comercios relevados bajo cualquier modalidad.

Durante junio se detectó que las ventas online realizadas por los comercios con local a la calle registraron un incremento interanual del 16,7% y una suba intermensual desestacionalizada del 4,1%.

El desempeño minorista de junio reflejó un repunte interanual focalizado, traccionado de manera exclusiva por eventos estacionales y de calendario. La convergencia del inicio del Mundial y la liquidez transitoria aportada por el SAC dinamizaron sectores específicos como perfumería, alimentos e indumentaria. No obstante, este flujo de transacciones resultó altamente selectivo y no logró revertir la caída intermensual, lo que evidenció a un consumidor con el presupuesto restringido que priorizó consumos puntuales y continuó relegando la adquisición de bienes durables.

Por el lado de la oferta, la concreción de las operaciones quedó estrictamente supeditada a los esquemas de financiación en cuotas y beneficios bancarios, exponiendo la falta de liquidez directa del público. Simultáneamente, los comercios reportaron una fuerte erosión de su rentabilidad ante la actualización ineludible de costos fijos estructurales y el avance sostenido de la competencia importadora de productos de consumo. En este contexto de márgenes comprimidos, el empresariado consolidó una postura de cautela financiera, paralizando proyectos de inversión y proyectando un horizonte a corto plazo sin expectativas de expansión.

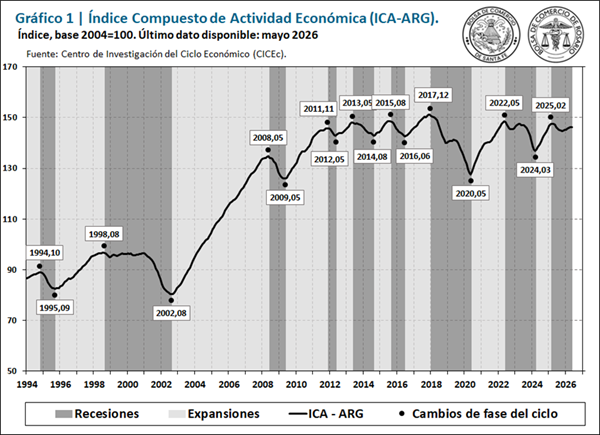

La recuperación de la economía argentina continúa, pero a un ritmo cada vez más moderado. Así lo refleja la última medición del Índice Compuesto Coincidente de Actividad Económica de Argentina (ICA-ARG), elaborado por la Bolsa de Comercio de Rosario (BCR), que registró una variación mensual de apenas 0,03% en mayo, acumulando siete meses consecutivos de crecimiento. No obstante, la comparación interanual todavía arroja un resultado negativo de 0,8%, confirmando que la actividad aún no logra superar el máximo relativo alcanzado durante 2025.

El informe describe una economía que continúa avanzando, aunque de forma heterogénea y con crecientes diferencias entre sectores. Mientras el agro volvió a convertirse en el principal sostén de la actividad, la industria, la construcción, el consumo y parte de la inversión comenzaron a mostrar signos de agotamiento, configurando una recuperación que todavía carece de una base suficientemente amplia para consolidarse.

El Índice Compuesto Coincidente de Actividad Económica de Argentina (ICA-ARG) tuvo una variación del 0,03% en mayo, mientras que la comparación contra igual mes del año pasado exhibe una caída del 0,8%.

Este resultado indica un proceso de recuperación de la actividad económica a bajo ritmo, que no logra superar el máximo relativo alcanzado en 2025, a pesar de que el ICA-ARG acumula siete meses consecutivos de variaciones mensuales positivas.

En el quinto mes del año se destaca la recuperación del sector agrícola, que nuevamente alcanzó un máximo histórico, acompañado por buenos datos de recaudación del gobierno nacional y de ventas minoristas. En contraposición, en mayo se observaron deterioros puntuales en el sector industrial y en la construcción, que se suman a la caída de las importaciones de bienes y del patentamiento de vehículos de los últimos dos meses.

1. Los indicadores del ciclo económico argentino

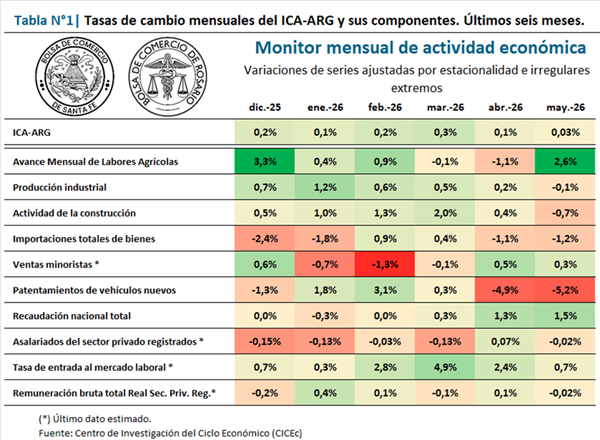

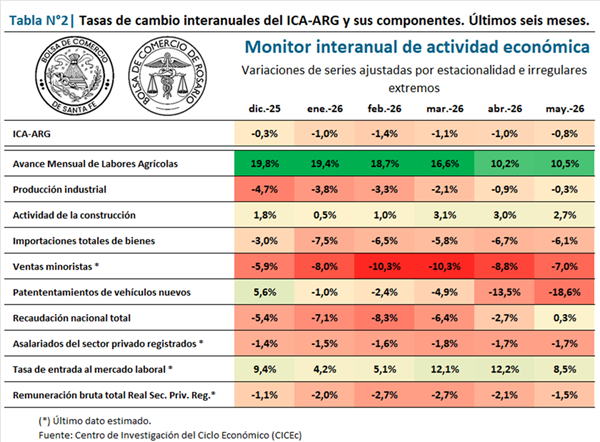

Al analizar la Tabla 1, se observa que sólo cuatro de los diez indicadores presentaron tasas mensuales positivas, dos con variaciones neutras y las restantes con desempeño negativo. La Tabla 2, por su parte, señala que cuatro de las series componentes del ICA-ARG se ubicaron por encima del registro de igual mes del año pasado/1.

Luego de dos meses de caída, durante mayo las labores agrícolas compensaron el retraso provocado por las lluvias en los meses previos. En efecto, el avance mensual de labores agrícolas tuvo una variación mensual del 2,6%, mientras que los buenos resultados globales de la actual campaña agrícola se reflejan en un incremento del 10,5% en la comparación con igual mes del año pasado. El avance récord en las labores de cosecha de soja registrado en mayo impulsó al indicador a un nuevo máximo histórico.

La producción industrial, por su parte, tuvo un impasse en el quinto mes del año, presentando una caída mensual luego de cinco meses consecutivos de recuperación. En la comparación interanual, por su parte, se advierte una caída del 0,3% frente a igual mes de 2025. Entre las ramas que explican la caída se destaca la industria automotriz, a la par que las exportaciones de Manufactura de Origen Industrial (MOI) tuvieron en mayo una caída mensual desestacionalizada luego de varios meses consecutivos de subas.

La actividad de la construcción interrumpió el incipiente proceso de recuperación que mostraba con la primera variación mensual negativa en lo que va del año, del -0,7%. En relación con mayo de 2025, en cambio, se observa un incremento del 2,7%, gracias al buen inicio de año en el sector.

Las importaciones totales de bienes continúan alternando breves periodos de caídas y recuperaciones que configuran una evolución negativa desde comienzos de 2025. En el último mes el ingreso de bienes desde el exterior disminuyó un 1,2% mensual, en tanto la variación interanual evidencia una merma del 6,1%. Se destaca que, el entorno recesivo en el que se encuentra el indicador se explica primordialmente por una disminución de importaciones relacionadas con la producción (insumos, bienes de capital y sus piezas y accesorios) y las importaciones energéticas (gracias a mayor producción doméstica), mientras que las asociadas al consumo (bienes de consumo, vehículos automotores y courier) presentan un desempeño positivo.

En las ventas minoristas se estima para mayo una variación mensual del 0,3%, constituyendo el segundo dato mensual positivo, mientras la comparación interanual exhibe una caída del 7,0%. Si bien el indicador continúa en niveles similares al mínimo de 2024, el repunte de los últimos dos meses representa una noticia alentadora, apuntalada por una leve mejora de las ventas en supermercados.

El indicador de patentamientos de vehículos nuevos presenta su segundo mes de contracción mensual significativa, con una merma del 5,2%. En la comparación contra igual mes del año pasado, el nivel de patentamientos del quinto mes del año se ubica un 18,6% por debajo del registrado en mayo de 2025 y ya perdió toda la recuperación acumulada durante los primeros tres meses del año.

La recaudación total del gobierno nacional encadena tres meses consecutivos de recuperación, con una suba en mayo del 1,5%. La tasa de cambio interanual, por su parte, se ubicó en terreno positivo por primera vez desde mediados del 2025, al registrar un incremento del 0,3%. En el quinto mes del 2026, se observa una mejora de la recaudación por impuestos internos (DGI) –impulsada por el impuesto a las ganancias–, aunque continúa en disminución la recaudación por el impuesto al valor agregado (IVA), mientras que la recaudación por impuestos aduaneros (DGA) tuvo una caída mensual por primera vez en 2026.

El número de asalariados privados registrados pone pausa al deterioro que exhibe desde inicios del año pasado, con una recuperación mensual en abril y una tasa de cambio neutral estimada para mayo. La variación mensual el último mes fue de -0,02%, mientras que la variación interanual se ubicó en -1,7%. Ello representa una caída de alrededor de 107 mil trabajadores menos en relación con el mismo mes del año pasado.

Por su parte, la tasa de entrada al mercado laboral presenta seis meses en línea de recuperación, con una variación estimada para mayo del 0,7%. Así, la comparación interanual da cuenta de una suba del 8,5%, que representa un incremento de 0,17 puntos porcentuales en la tasa (fue 1,96 en mayo de 2025 y 2,13 el último mes/2).

Por último, se estima un comportamiento estable en mayo de la remuneración bruta total de los empleados privados registrados, con una tasa de cambio mensual de -0,02%. La comparación con igual mes del año pasado evidencia un deterioro del 1,5%, aunque el balance en los primeros cinco meses del año arroja un saldo levemente positivo con relación a diciembre de 2025.

2. Síntesis y perspectivas

El buen inicio del 2026 en materia de actividad económica se debilitó en mayo, particularmente por caídas en dos sectores que habían traccionado en los meses previos: la construcción y la industria. Sin embargo, el sector agrícola sostuvo al índice de actividad agregado, mientras que los indicadores del mercado laboral comienzan a exhibir algunas señales positivas, aunque con comportamientos dispares.

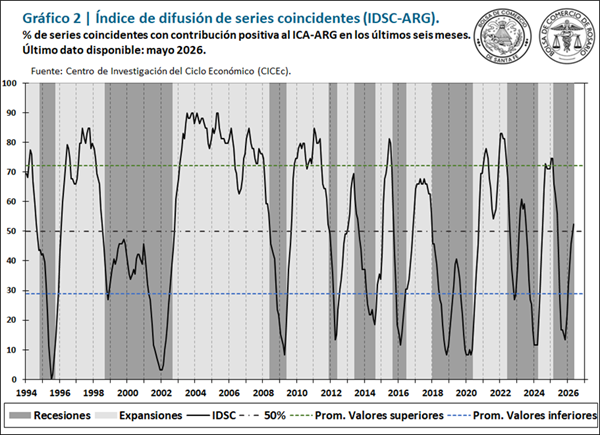

En el quinto mes del año sólo cuatro de los diez indicadores que conforman el ICA-ARG tuvieron un desempeño positivo, aunque el índice de difusión de series coincidentes/3 se incrementó levemente (3 puntos porcentuales), superando la línea del 50% por primera vez desde comienzos de 2025. Si bien dicho umbral constituye un parámetro relevante para el análisis cíclico, el nivel actual del indicador es muy inferior al que usualmente se observa luego de siete meses de variaciones positivas del ICA-ARG. Ello da cuenta de que la marcha de la actividad continúa de manera heterogénea para los distintos sectores de la economía argentina.

/1 La tonalidad de colores en las tablas se gradúa en base a la mayor tasa de cambio positiva y negativa, respectivamente, que haya presentado cada serie en su último ciclo completo (valle-pico-valle). /2 La tasa de entrada al mercado laboral es un indicador expresado en tasas porcentuales, por lo cual para la construcción del ICA-ARG la misma se introduce como diferencia, en lugar de tasa de cambio. Sin embargo, en el análisis presentamos sus variaciones como tasas de cambio porcentual, para facilitar su lectura, en lugar de diferencia de puntos porcentuales en su nivel. /3 Este índice representa el porcentaje de indicadores que tuvieron variaciones positivas durante los últimos seis meses.