La Ruta de la Yerba Mate (RYM) se afianza como una política cultural y productiva de alcance internacional que trasciende el turismo tradicional. Elegida por operadores líderes de Francia y Canadá, la iniciativa articula identidad, economía circular y conservación ambiental en Misiones y el norte de Corrientes, con más de 250 empresas y emprendimientos integrados en torno a un símbolo central de la cultura argentina: la yerba mate.

Identidad, historia y territorio: la yerba mate como eje integrador

La relación entre las comunidades del nordeste argentino y la yerba mate antecede a la conformación del Estado nacional. Mucho antes de la llegada de los colonizadores españoles, los pueblos guaraníes —primera nación cuyo territorio se extendía desde el Amazonas hasta el Río de la Plata— ya elaboraban infusiones con la planta, integrándola a su vida cotidiana y espiritual.

Con el paso de los siglos, la yerba mate se transformó en un símbolo profundamente arraigado en la identidad argentina, asociado al ritual diario del encuentro y el compartir. Sobre esa base histórica y cultural se estructura la Ruta de la Yerba Mate, que propone una inmersión en el territorio y en los modos de producción, consumo y vida asociados al cultivo.

Hoy, esa herencia cultural se transforma en una narrativa territorial organizada. Bajo la conducción de Alejandro Gruber, director de la Ruta y referente de la Asociación Ruta de la Yerba Mate Argentina (ARYM), el proyecto logró articular más de 250 empresas, productores, estancias, agroindustrias y emprendimientos culturales, sumando iniciativas locales e internacionales. El objetivo es claro: convertir al mate en un eje de identidad compartida que ordena el desarrollo turístico, productivo y social.

Desde esa perspectiva, la RYM se presenta como una plataforma de integración regional que pone en valor la historia, la cultura y el paisaje, sin fragmentar la experiencia por límites administrativos. Como sintetizó Gruber: “El mate crece, sin preocuparse por los límites, donde hay amor”.

Un recorrido vivo por Misiones y Corrientes, con impacto económico real

El trazado de la Ruta atraviesa las provincias de Misiones y Corrientes, principales productoras de yerba mate en Argentina, conectando destinos emblemáticos como las Cataratas del Iguazú, los Esteros del Iberá, la Biósfera Yabotí, el área de Salto del Moconá, estancias misioneras y comunidades rurales vinculadas a la producción yerbatera.

Lejos de concentrarse en un único municipio, la experiencia fue diseñada para derramar beneficios en todo el territorio, integrando zonas rurales, productores familiares, comunidades guaraníes y emprendimientos turísticos. Este enfoque territorial fue uno de los factores determinantes para que Village Monde, operador internacional especializado en destinos rurales con impacto en economía circular y conservación ambiental, eligiera la Ruta de la Yerba Mate como experiencia representativa de Sudamérica.

Durante las visitas de delegaciones de Francia y Canadá, los operadores recorrieron distintos puntos del circuito: desde experiencias de mate guaraní, mate criollo, producción en altura y selva, hasta estancias del sur misionero. El recorrido incluyó contacto directo con productores, comunidades rurales y espacios naturales protegidos, validando en territorio el modelo propuesto por la ARYM.

Según explicó Gruber, el interés de Village Monde se basa en que la Ruta genera beneficios económicos concretos en comunidades rurales, promueve prácticas de economía circular, fortalece la identidad cultural y contribuye a la conservación del ambiente, ejes centrales para el turismo responsable de escala internacional.

Proyección global y comunidad del mate sin fronteras

La elección de la Ruta de la Yerba Mate por parte de operadores de Francia y Canadá no responde solo a su atractivo paisajístico, sino a su modelo de gobernanza territorial. La experiencia fue concebida como una red que integra a todos los municipios participantes de Misiones y el norte de Corrientes, evitando concentraciones y promoviendo una distribución equitativa de los flujos turísticos y económicos.

Este enfoque permitió que la RYM se posicionara como una identidad que une, se distingue y representa a Sudamérica, tal como destacaron desde Village Monde. La experiencia ya fue documentada en contenidos en francés, inglés y español, y se encuentra en proceso de nuevas publicaciones internacionales, ampliando su visibilidad y su impacto reputacional.

Desde la ARYM remarcan que el objetivo estratégico no es atraer turismo masivo, sino consolidar una comunidad global del mate, donde el producto, la historia y las personas sean protagonistas. En ese sentido, la Ruta funciona como un dispositivo de diplomacia cultural, capaz de conectar territorios, saberes y economías locales con audiencias globales.

Para quienes buscan vivir la experiencia completa, la propuesta exige tiempo, curiosidad y apertura. El recorrido no es lineal ni rígido: se construye a partir de encuentros, paisajes y prácticas culturales, con la yerba mate como hilo conductor permanente y como símbolo de unión.

Un modelo replicable de desarrollo con identidad

La Ruta de la Yerba Mate se consolida así como un caso testigo de desarrollo territorial con identidad, donde turismo, producción, cultura y ambiente se integran en una misma estrategia. Su validación por operadores internacionales refuerza su valor como herramienta económica y social, capaz de generar ingresos, fortalecer comunidades rurales y posicionar a Misiones y Corrientes en el mapa global del turismo responsable.

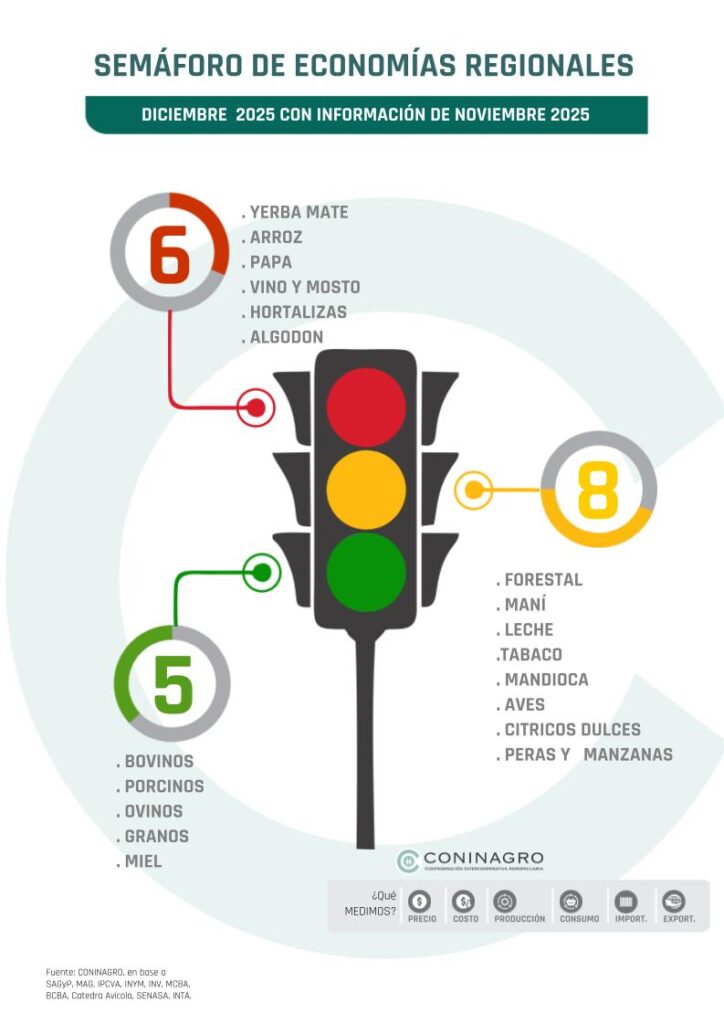

El Semáforo de Economías Regionales que elabora mensualmente CONINAGRO volvió a encender una señal de alerta para la yerba mate. Durante noviembre de 2025, la actividad yerbatera permaneció en rojo, reflejando una situación de fragilidad estructural que persiste pese a algunos indicadores parciales de mejora.

Según el informe, de las 19 economías regionales analizadas, solo cinco se ubicaron en verde, ocho en amarillo y seis en rojo. Entre estas últimas se encuentran la yerba mate, el arroz, la papa, el vino y mosto, las hortalizas y el algodón. En la mayoría de los casos, el principal problema fue el deterioro del componente de negocio, con precios al productor que no logran sostenerse frente a la inflación y al aumento de los costos.

Semáforo con las distintas producciones de Argentina

Durante noviembre de 2025, el Semáforo de Economías Regionales registró 5 actividades en verde, 8 en amarillo y 6 en rojo. En comparación con el mes anterior, se observaron desmejoras, ya que aves cambió de categoría de verde a amarillo.

El semáforo analiza tres componentes: negocio, productivo y mercado. El primero evalúa la evolución del precio y el costo, tanto mensual como interanual. El segundo mide el área o stock, según corresponda, y la producción. Y el último, la evolución de las exportaciones y las importaciones de las producciones, así como el consumo interno.

Las actividades ubicadas en rojo son: yerba mate, arroz, papa, vino y mosto, hortalizas, y algodón. En la mayoría de estos casos se registró un deterioro del componente de negocio, debido a que los precios percibidos por los productores quedaron por debajo de la inflación y del aumento de los costos operativos, lo que provoca una pérdida de la rentabilidad y limita la recuperación de estas actividades.

Las actividades en verde incluyen bovinos, porcinos, ovinos, granos y miel. En todos estos sectores se observó un buen componente de negocio, con precios que crecieron por encima de la inflación. Este resultado se complementó con un buen desempeño en los mercados y con indicadores productivos que acompañaron.

Las actividades que permanecieron en amarillo fueron forestal, maní, leche, tabaco, cítricos dulces, mandioca, peras y manzanas y este mes se suma la actividad avícola. Estos sectores presentaron señales mixtas: los precios no lograron acompañar la inflación, la demanda se mantuvo estable o con poca dinámica y los costos continuaron elevados. Esta combinación derivó en períodos de recuperación prolongados y en dificultades para consolidar mejoras sostenidas.

La actividad aviar, que es el único cambio de esta edición, presenta un deterioro en los componentes de negocio y mercado. En los últimos 12 meses, los precios registraron una suba acumulada del 16% (promedio simple de carne y huevos), muy por debajo de la inflación (31%). En el frente externo, las exportaciones cayeron 13%, mientras que las importaciones aumentaron 12%. Por su parte, el consumo mostró un leve incremento del 1%. Desde el punto de vista productivo, en cambio, los indicadores continúan siendo positivos: el stock de aves creció 4% y la producción aumentó 3% en el último año.

Semáforo en perspectiva histórica

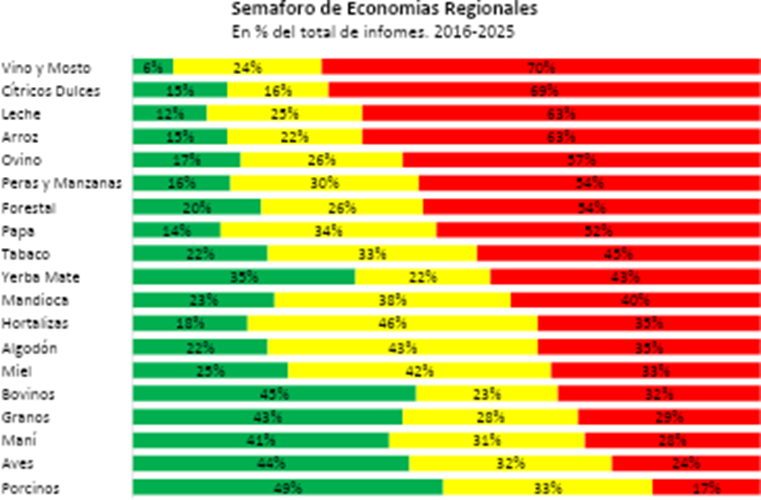

El semáforo de economías regionales se publica todos los meses desde hace más de diez años. En ese período, 8 de las 19 economías analizadas pasaron más de la mitad del tiempo en rojo. Entre las más comprometidas aparecen la vitivinicultura y los cítricos dulces, que estuvieron en rojo cerca del 70% de los meses. Detrás se ubican la lechería y el arroz, con 63%, y luego la producción ovina, junto con peras y manzanas y papa, que rondaron el 55% del período en esta situación.

Del otro lado, algunas actividades lograron un recorrido más estable. Las carnes porcina, aviar y bovina mostraron mejores resultados, permaneciendo en verde en más del 45% del tiempo. A este grupo se suman también la producción manicera y el complejo granos, que también mostraron buen desempeño a lo largo de los últimos años.

Comercio exterior de las economías regionales

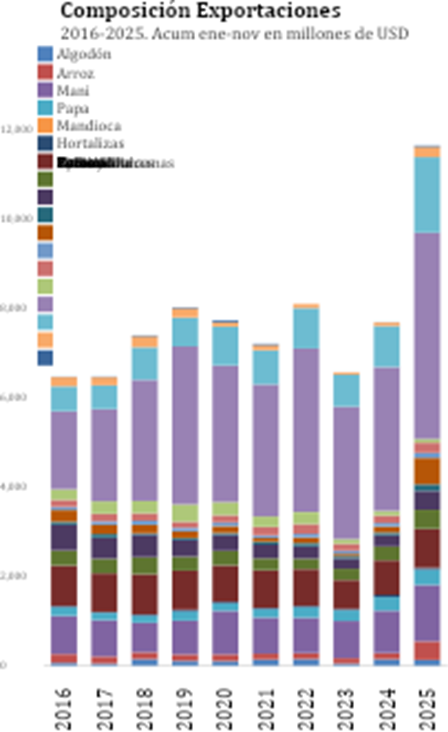

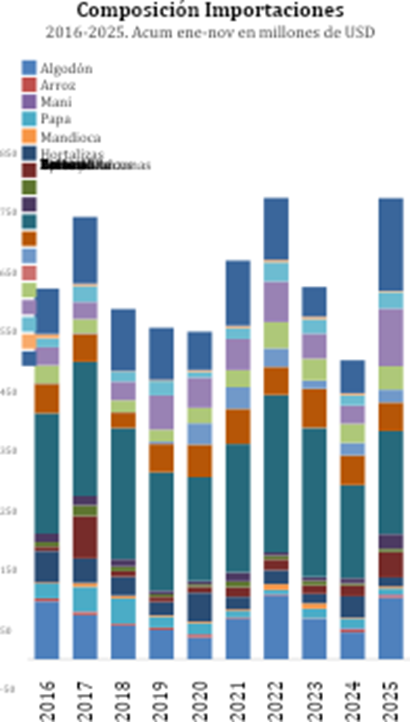

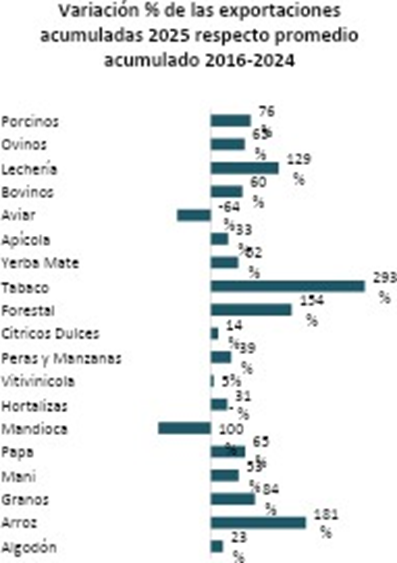

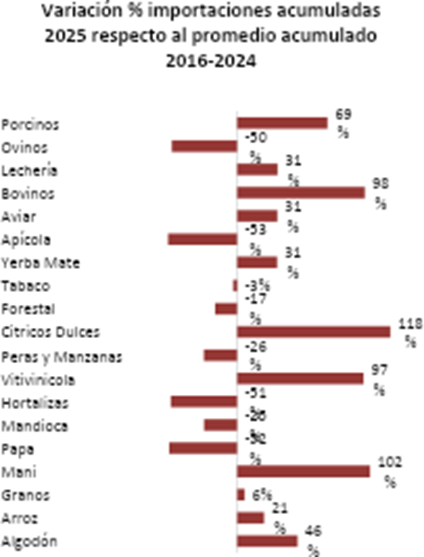

Entre enero y noviembre de 2025, las 19 actividades agropecuarias y economías regionales relevadas sumaron exportaciones por USD 54.193 millones, lo que significa un salto del 65% frente al promedio histórico de la última década (USD 32.802 millones). La estructura exportadora muestra una alta concentración: el 76% de los ingresos provino de los complejos granarios (soja, maíz, trigo, girasol, cebada y sorgo), mientras que el 9,4% correspondió al sector bovino. El 14,6% restante, equivalente a unos USD 7.912 millones, fue aportado por el conjunto de las demás economías regionales. Del lado de las importaciones, el total promedió USD 3.145 millones entre enero y noviembre. Nuevamente, el complejo granario marcó la cancha, explicando el 72% de las compras externas. Luego se ubicaron la actividad forestal (9%), el sector porcino (4%) y el algodón (3%). El 12% restante se dispersó entre otras actividades de menor peso. Los gráficos a continuación muestran la composición del comercio exterior diferenciando exportaciones e importaciones, excluyendo al complejo granario para facilitar la visualización del peso relativo del resto de las actividades.

Cuando se comparan los datos con el promedio del mismo período de los últimos nueve años, las diferencias entre sectores se vuelven más marcadas: algunos muestran crecimientos muy fuertes y otros retroceden. Dentro del ranking de crecimiento exportador, el sector tabacalero fue el que más despegó: USD 590 millones, un 293% por encima de su promedio histórico. Le siguió el arroz, con USD 414 millones, creciendo 181% respecto de los últimos años. En tercer lugar, quedó el complejo forestal, con USD 148 millones, lo que implica un 154% más que su promedio histórico. El complejo lácteo también se destacó: USD 1.621 millones, un 129% de crecimiento frente a los USD 738 millones del promedio 2016–2024. En sentido contrario, la única actividad con una caída relevante fue la avícola, que registró USD 87 millones, es decir, un retroceso del 64% frente al promedio histórico (USD 218 millones). Por el lado de las importaciones, se destacó un fuerte crecimiento en varias actividades, con cuatro complejos que prácticamente duplicaron o más que duplicaron sus compras externas respecto al promedio 2016-2024. Los cítricos dulces lideraron el incremento, con un aumento del 118%, al acumular importaciones por USD 24,6 millones. Le siguió el maní, que registró compras por USD 1,7 millones, un 102% más que el período previo. En niveles similares se ubicaron el complejo bovino, con importaciones por USD 97 millones (+98%), y la vitivinicultura, que alcanzó USD 43 millones, con una suba del 97%. En el extremo opuesto, cuatro actividades mostraron las caídas más significativas, con reducciones cercanas al 50% en sus compras al exterior. Estas bajas se observaron en papa, cuyas importaciones descendieron de USD 20 millones a USD 10 millones; en apicultura, que pasó de USD 96 mil a USD 45 mil; en hortalizas, con un retroceso de USD 31 millones a USD 15 millones; y en el complejo ovino, que acumuló compras por USD 2 millones frente a los USD 3 millones del período anterior.

Semáforo desagregado por actividad productiva

Algodón:

Componente de negocio: En noviembre de 2025, el kilogramo de algodón tipo C 1/2 se ubicó en USD 1,23, mientras que el tipo D 1/2 promedió USD 0,97. Considerando el tipo de cambio, el productor recibió en promedio $1.487 por kilogramo, lo que representa una variación interanual del 7%, muy por debajo de la inflación del 31% registrada en el mismo período.

Componente productivo: Para la campaña 2025/26 una caída en la superficie sembrada del 13%, cubriendo las 600.000 hectáreas. La campaña 2024/25, en tanto, cerró con una producción de 1,1 millones de toneladas, lo que implica una caída del 15% en comparación con la campaña anterior.

Componente de mercado: En los últimos doce meses, el complejo algodonero exportó por 139 millones de dólares, un 7% menos que en el período previo. En contrapartida, las importaciones se incrementaron un 133%, pasando de 48 a 112 millones de dólares.

Arroz:

Componente de negocio: En noviembre, y por tercer mes consecutivo, el precio al productor se ubicó en torno a $225.000 por tonelada. El valor continúa muy por debajo del año pasado: en términos reales, equivale a una caída del 36% respecto de octubre de 2024, cuando el precio rondaba los $350.000 por tonelada.

Componente productivo: Las primeras proyecciones para la campaña 2025/26 estiman una superficie sembrada de 190.000 hectáreas, lo que implica una baja del 15% frente a la estimación del mes anterior y un 17% menos que la campaña pasada (230.000 ha). La campaña 2024/25 cerró con una producción de 1,6 millones de toneladas, unas 300.000 toneladas más que en 2023/24, marcando un crecimiento interanual del 23%.

Componente de mercado: En los últimos doce meses, las exportaciones de arroz alcanzaron los USD 428 millones, lo que representa un salto del 201% frente al período previo. Las importaciones, por su parte, alcanzaron los 3,9 millones de dólares, mostrando una caída 10%.

Aves:

Componente de negocio: En noviembre, el productor percibió $2.087 por kilo de pollo eviscerado y $2.100 por docena de huevos, lo que implicó una suba mensual cercana al 2%. En la comparación interanual, el precio de la carne aviar no mostró variaciones relevantes, mientras que el de los huevos registró un aumento del 42%.

Componente productivo: El stock de reproductoras pesadas alcanzó las 9.478 cabezas, un aumento interanual del 4%. La producción de los últimos doce meses permaneció estable, con 2,3 millones de toneladas de carne de pollo y 92 millones de huevos.

Componente de mercado: El consumo per cápita de carne aviar llegó en octubre a 46,5 kilos anuales, es decir, 500g más que el año pasado. En el plano externo, las exportaciones del complejo aviar totalizaron USD 97 millones en los últimos doce meses, marcando una caída del 13%. En contraste, las importaciones crecieron 22%, alcanzando los USD 42 millones.

Bovinos:

Componente de negocio: En noviembre, el precio al productor alcanzó los $3.855 por kilo de novillo y $3.980 por kilo de ternero, lo que representa una caída mensual del 4%. En la comparación interanual, estos valores acumulan un aumento del 64%, un ritmo que prácticamente duplica la inflación del período (31%).

Componente productivo: Según el último recuento al 31 de diciembre de 2024, el stock bovino se ubicó en 51,6 millones de cabezas, lo que implicó una caída del 2% respecto

del relevamiento de 2023. En paralelo, la producción alcanzó 3,1 millones de toneladas de res con hueso.

Componente de mercado: El consumo per cápita de carne bovina llegó a 49,3 kg/hab/año en octubre, representando una suba del 5% con respecto al año anterior (46,9 kg/hab/año). En comercio exterior, las exportaciones del complejo bovino sumaron USD 4.981 millones en los últimos doce meses, lo que implica un crecimiento del 43%. Las importaciones, por su parte, alcanzaron USD 103,5 millones, mostrando un salto del 206%.

Cítricos Dulces:

Componente de negocio: En noviembre de 2025, los principales cítricos dulces registraron una fuerte suba del 34% mensual, mientras que en la comparación interanual promediaron un incremento del 55%, ubicándose por encima de la inflación del período (31%).

Componente productivo: El área implantada se mantuvo estable, pero la producción de 2024 alcanzó 1,7 millones de toneladas, lo que implica un crecimiento del 11% respecto de la campaña previa y un 15% por encima del promedio de las últimas cinco años.

Componente de mercado: El consumo per cápita de cítricos se estima en 17 kg por habitante al año. En el comercio exterior, las exportaciones de los últimos doce meses alcanzaron los 129 millones de dólares, lo que representa un crecimiento del 142% interanual. Las importaciones, por su parte, sumaron 7,7 millones de dólares, con un aumento del 65%.

Forestal:

Componente de negocio: En promedio, en septiembre se pagó $31.979 por tonelada (promedio de eucalipto y pino), registrando un aumento interanual del 11%, muy por debajo de la inflación (31%).

Componente de mercado: En comercio exterior, las exportaciones acumularon 156 millones de dólares, con un incremento del 145% respecto al período anterior, mientras que las importaciones de los últimos doce meses alcanzaron 187 millones de dólares, mostrando una suba del 13%.

Granos:

Componente de negocio: En noviembre, los precios promedio de los principales granos (cebada, girasol, maíz, soja, sorgo y trigo) registraron un incremento del 4% respecto del mes anterior y un crecimiento interanual del 40%, ubicándose por encima de la inflación del período (31%).

Componente productivo: Para la campaña 2025/26 se proyecta una superficie sembrada de 37,4 millones de hectáreas, un 5% superior a la campaña previa. La producción estimada alcanzaría 147,7 millones de toneladas, lo que implicaría un aumento interanual del 21%.

Componente de mercado: En el comercio exterior, las exportaciones de los últimos doce meses totalizaron 45.877 millones de dólares, un crecimiento del 83% respecto del período previo. Las importaciones, en cambio, sumaron 2.423 millones de dólares, lo que representó una caída del 27% interanual.

Hortalizas:

Componente de negocio: En noviembre, el precio promedio del kilo de hortalizas calculado a partir de las principales variedades (cebolla, tomate, zanahoria y zapallo), se ubicó en $700, lo que implica una suba 2% mensual. Y en la comparación interanual se observó una suba 20%.

Componente de mercado: En comercio exterior, las exportaciones de los últimos doce meses sumaron 42 millones de dólares, con una caída del 21% respecto al período previo. Por su parte, las importaciones alcanzaron 15,4 millones de dólares, lo que implicó una caída del 59%.

Leche:

Componente de negocio: En noviembre se acumuló el sexto mes consecutivo con el precio del litro de leche al productor en $475, manteniendo una estabilidad mensual frente a los últimos meses. En la comparación interanual, el precio mostró una suba de apenas 8%, muy por debajo de la inflación (31%).

Componente productivo: En noviembre, el stock bovino en tambo alcanzó 2.962.000 de cabezas, reflejando un leve aumento del 4% respecto al año anterior. En los últimos doce meses, la producción de leche sumó 11.304 millones de litros, un incremento del 9% respecto al período previo.

Componente de mercado: El consumo interno de leche pasó de 169 a 180 litros por habitante por año, aumentando 7% el consumo per cápita. En comercio exterior, las exportaciones totalizaron 1.842 millones de dólares en los últimos doce meses, con un crecimiento del 84%, mientras que las importaciones sumaron 29,5 millones de dólares, un aumento del 53%.

Mandioca:

Componente de negocio: En noviembre, el kilo de mandioca se pagó $281, lo que implicó una caída del 8% mensual. En la comparación interanual, registró una suba del 22%, por debajo de la inflación.

Componente de mercado: El consumo interno se estima en alrededor de 2 kg por habitante por año. En comercio exterior, no se registraron ingresos por exportaciones en los últimos doce meses, mientras que las importaciones alcanzaron 3,3 millones de dólares, con una suba del 91% respecto al período previo.

Maní:

Componente de negocio: En octubre, la tonelada de maní se pagó al productor 592 dólares, equivalentes a $847.700, lo que implicó un aumento mensual del 3%. No obstante, en términos reales mostró una caída del 4% respecto del mismo mes de 2024, cuando alcanzaba los $886.300.

Componente productivo: Para la campaña 2025/2026 se proyecta una superficie sembrada de 387.000 hectáreas, lo que representa una disminución del 26% frente a la campaña anterior. La producción estimada se ubica en 1,4 millones de toneladas, con una caída del 13%.

Componente de mercado: El consumo interno de maní se estima en 2 kg por habitante por año. En comercio exterior, las exportaciones de los últimos doce meses generaron 1.405 millones de dólares, con un aumento del 38% respecto al período previo. Por su parte, las importaciones sumaron 2 millones de dólares, con una caída del 19%.

Miel:

Componente de negocio: En noviembre, el kilo de miel en la zona pampeana se pagó $2.413 al productor, registrando un aumento del 5% mensual y del 36% interanual, por encima de la evolución de la inflación.

Componente productivo: En 2025 se registraron alrededor de 4 millones de colmenas en todo el país, reflejando un incremento del 14% en el stock. La producción se estima en 75 mil toneladas, con un aumento del 2%.

Componente de mercado: El consumo per cápita de miel en Argentina ronda los 300 gramos anuales. En comercio exterior, las exportaciones de los últimos doce meses acumularon 239 millones de dólares, con un crecimiento del 34%. No se registraron importaciones en el período.

Ovinos:

Componente de negocio: El precio pagado al productor por kilo de carne de cordero rondó los $6.700, con estabilidad mensual y un incremento interanual del 38%. En cuanto a la lana, el kilo se pagó $2.755, con una suba del 152% interanual. Ambas categorías evolucionaron por encima de la inflación.

Componente productivo: Al 31 de marzo de 2025, el stock ovino se ubicó en 11,9 millones de cabezas, lo que significó una caída del 4% frente al recuento anterior (12,4 millones). En términos productivos, en los últimos doce meses se alcanzaron 900 mil toneladas, un 6% menos que en el período previo.

Componente de mercado: En comercio exterior, las exportaciones de los últimos doce meses generaron ingresos por 248 millones de dólares, con un incremento del 214%. Las importaciones sumaron 1,8 millones de dólares, mostrando una caída del 48%.

Papa:

Componente de negocio: en noviembre, el kilo de papa pagado al productor alcanzó $316, lo que representó una caída real del 54% interanual frente a noviembre de 2024 ($692).

Componente productivo: El área nacional de producción de papa abarca unas 65.767 hectáreas, con una producción estimada en 2,3 millones de toneladas anuales.

Componente de mercado: En comercio exterior, los últimos doce meses registraron exportaciones por 378 millones de dólares, un incremento del 16%. Por su parte, las importaciones alcanzaron 10,9 millones de dólares, con una caída del 41% respecto del período anterior.

Peras y Manzanas:

Componente de negocio: En noviembre, el kilo de peras y manzanas se pagó en promedio $2.055 al productor, lo que implicó una suba del 26% mensual y un incremento interanual de apenas el 42%.

Componente productivo: El área productiva alcanza 38.989 hectáreas. En los últimos 12 meses, la producción sumó 815 mil toneladas, lo que representó un incremento del 8%.

Componente de mercado: En comercio exterior, las exportaciones totalizaron 451 millones de dólares en los últimos doce meses, con un crecimiento del 38% respecto al período previo. Las importaciones aumentaron un 96%, pasando de 2,9 millones a 5,6 millones de dólares.

Porcinos:

Componente de negocio: En noviembre, el precio pagado al productor fue de $1.844 por kilo de cerdo, un incremento 4% mensual y un 26% respecto a igual mes de 2024, cuando se pagaban $1.464 por kilo. Esta evolución se ubicó levemente por debajo de la inflación (31%).

Componente productivo: Al 31 de marzo de 2025, el stock porcino alcanzó los 6 millones de cabezas, lo que implicó una caída del 2% respecto al recuento anterior (6,1 millones). En cuanto a la producción, en los últimos doce meses se obtuvieron 803 mil toneladas de carne porcina, un aumento del 3% de la producción en relación al periodo anterior.

Componente de mercado: El consumo interno de carne de cerdo en Argentina se ubica en 18 kilos por habitante por año, con un incremento del 9% interanual. En comercio exterior, las exportaciones de los últimos doce meses generaron 29 millones de dólares, un aumento del 402% frente al período anterior (5 millones). Las importaciones totalizaron 172 millones de dólares, con una suba del 193% en relación con los doce meses previos (59 millones).

Tabaco:

Componente productivo: El precio que se le paga al productor obtuvo un incremento interanual del 26%, evolucionando por debajo de los costos y de la inflación.

Componente de mercado: En comercio exterior, las exportaciones de los últimos doce meses generaron ingresos por 655 millones de dólares, con un fuerte incremento del 288% respecto al período previo (169 millones). Por su parte, las importaciones alcanzaron 55 millones de dólares, un 5% más que en los doce meses anteriores.

Vino y Mosto:

Componente de negocio: En noviembre, el precio promedio pagado al productor fue de $385 por litro, lo que significó una caída 5% mensual y una suba del 11% interanual, considerando que en noviembre de 2024 se pagaba en promedio $404 por litro.

Componente productivo: El área destinada a la vitivinicultura alcanza las 200 mil hectáreas, reflejando una disminución del 2% respecto del período previo (205 mil ha). En la campaña 2025, la producción llegó a 19,9 millones de toneladas, un incremento del 4% en relación a la campaña anterior (19,1 millones).

Componente de mercado: El consumo interno en 2025 se ubicó en 15,7 litros por habitante al año, lo que implicó una caida 4% respecto al año previo (16 litros). En cuanto al comercio exterior, las exportaciones totalizaron 957 millones de dólares, con un aumento del 15% interanual. Por su parte, las importaciones sumaron 44 millones de dólares, lo que representó una suba del 129% respecto al período anterior (1,3 millones).

Yerba Mate:

Componente de negocio: La tonelada de hoja verde se pagó al productor alrededor de $290.000, registrando una suba del 76% frente al 31% de inflación, aunque comparada con un piso bajo de octubre 2024 ($165.000). Desde febrero de 2025, el precio oscila entre $280.000 y $300.000.

Componente productivo: El área cultivada se expandió un 11%, pasando de 209 mil a 231 mil hectáreas. En los últimos doce meses, la producción alcanzó 885 mil toneladas, lo que representó una caída del 12% respecto al período anterior (1 millón toneladas).

Aun así, el nivel actual se ubica levemente por encima del promedio histórico (800.000 toneladas)

Componente de mercado: El consumo interno se mantiene en torno a los 6 kg por habitante al año. En el comercio exterior, las exportaciones generaron ingresos por 126 millones de dólares, un incremento del 53%, mientras que las importaciones sumaron 23 millones de dólares, igual monto el 2024.

Nota metodológica

El Semáforo es un índice que busca reflejar la actualidad de las economías regionales, a través de colores para una comprensión más sencilla. Se elabora y difunde mensualmente desde enero de 2018, donde se analizan 19 economías regionales, con datos de fuentes públicas o privadas, con un proceso de validación con referentes. Incorpora nuevas fuentes y mejora paulatinamente, ha ido cambiando a lo largo de los meses. El índice S se compone de 3 pilares: Negocio (N -a nivel productor), Producción y Mercado (P yM – ambos a nivel nacional). Los tres pilares tienen el mismo peso. En el caso que no haya datos, el pilar no se toma en cuenta.

S=⅓N + ⅓ P + ⅓ M

donde S es el índice que da color al semáforo para cada una de las economías regionales

N=1 si p>0 y c>0; N=0 si p<0 y c>0 o si p<0 y c<0 y N=-1 si p<0 y c<0 donde

p= es la Variación interanual de Precios al Productor -Variación interanual del IPC (índice de Precios al Consumidor)

c = (Variación interanual de Precios al Productor)-(Variación interanual del Índice de Costos al Productor)

Es decir, N refleja la situación microeconómica, una aproximación al margen bruto, los precios al productor se comparan contra la inflación, para medir poder adquisitivo y la variación de los costos se comparan con la del precio del producto, como aproximación a la rentabilidad. Estos valores se miden en pesos argentinos.

P=1 si s>0 y t>0; P=0 si s<0 y t>0 o si s<0 y t<0 y P=-1 si s<0 y t<0

s= Variación interanual de la superficie o stock (dato nacional)

t= es la Variación Interanual de la producción física (en volumen). Las actividades de base agrícola se miden en toneladas anuales estimadas al mes de referencia, mientras que en la ganadería se mide faena en toneladas mensuales. Es decir, P refleja la situación productiva, una aproximación al volumen físico, tanto de la base productiva (la superficie sembrada o las cabezas), como del producto en sí.

M=1 si e>0 y/o c>o, con i<0 ; M=0 si e<0 y/o c>0 o si e>0 y/o c<0 y M=-1 si e<0 y/o c<o

e= es la Variación del Promedio móvil de los últimos 12 meses de exportaciones i= es la Variación del Promedio móvil de los últimos 12 meses de importaciones c= es el consumo per cápita del mes de referencia

e se pondera un 50% adicional, si la actividad es mayormente exportadora. Y c se pondera un 50% adicional, si la actividad es mayormente de consumo interno. i se pondera en actividades en competencia con importaciones, como es el caso porcino, o mandioca. Es decir, M refleja la

combinación de oferta, demanda y valorización de la producción, ya sea que el destino sea mercado interno o exportación. Modificaciones en el tipo de cambio, o caídas en la demanda (local o internacional), se reflejan en este pilar.

Si S <1 el color es rojo, S= 0 amarillo, S>1 verde

La tonalidad del color es por la cantidad de pilares menores a 1. Los tres pilares en rojo, aumentan el color del indicador. El detalle y la fuente de cada una de las variables que componen el índice se pueden observar en https://www.coninagro.org.ar/semaforo-mensual/

Con un despacho de 220 contenedores, el Puerto de Posadas realizó el primer envío de productos del año y volvió a posicionarse como una plataforma logística estratégica para las economías regionales. Desde Misiones partieron cargas de madera, pasta celulosa, yerba mate y té con destino a Estados Unidos, Europa y Asia, en una operación que integra producción misionera y correntina y fortalece la inserción internacional del NEA.

El lunes 5 de enero de 2026, la terminal fluvial de Posadas concretó el primer despacho de exportaciones del año, marcando un hito operativo y logístico para el comercio exterior del noreste argentino. La operatoria incluyó el embarque de productos forestoindustriales provenientes de Corrientes, junto con yerba mate y té de Misiones y el norte correntino, con destino a tres continentes.

La operación se inició durante la madrugada en el embarcadero Cruz del Sur y significó un récord histórico para el puerto, con la movilización simultánea de 220 contenedores, una escala inédita desde la reactivación de la terminal posadeña como nodo exportador.

Un salto operativo que fortalece a las economías regionales

El despacho representa un paso clave en la consolidación del Puerto de Posadas como pilar estratégico para las pequeñas y medianas empresas de Misiones y Corrientes. La magnitud de la operación fue posible gracias a la incorporación de dos nuevas barcazas, que permitieron duplicar la capacidad de carga respecto de envíos anteriores y mejorar la competitividad logística frente a otras alternativas de transporte.

Entre las firmas involucradas se encuentra Arauco, que embarcó madera aserrada y pasta celulosa, y la empresa Acon Timber, de capitales austríacos y radicada en la localidad correntina de Virasoro, que exportó madera aserrada y pellets a través de la terminal misionera. La operación también incluyó cargas de yerba mate y té, productos emblemáticos de la región.

Desde Posadas, el remolcador Cruz del Sur partió rumbo a la terminal de Zárate, en la provincia de Buenos Aires. Posteriormente, la carga será transferida al puerto de Montevideo, en Uruguay, desde donde se distribuirá hacia los destinos finales.

Destinos globales y proyección internacional del NEA

Los productos forestales despachados desde el Puerto de Posadas tendrán como destino mercados de Italia, Kuwait, China, Filipinas, Corea del Sur, Vietnam, India, Malasia y Emiratos Árabes Unidos, lo que refleja el alcance global de la cadena forestoindustrial regional. En tanto, el té misionero se orienta principalmente a los mercados de Estados Unidos y Portugal.

La diversificación de destinos y la integración de cargas de Misiones y Corrientes refuerzan el carácter regional e interprovincial de la terminal, que se consolida como una herramienta clave para reducir costos logísticos, mejorar la competitividad exportadora y ampliar el acceso de las economías regionales a mercados internacionales.

En un contexto de desafíos macroeconómicos y necesidad de generar divisas, la operatoria del Puerto de Posadas se proyecta como un activo estratégico para el desarrollo productivo del NEA, al articular infraestructura, producción local y comercio exterior en una misma plataforma.

El INYM deroga normas clave y redefine su rol, menos intervención en precios y foco en control y calidad. Las primeras resoluciones con el flamante presidente designado por Milei, Rodrigo Correa eliminan regulaciones históricas y se alinea al nuevo esquema de mercado competitivo

El Instituto Nacional de la Yerba Mate (INYM) avanzó en una reconfiguración profunda de su marco regulatorio al abrogar resoluciones clave y modificar su régimen sancionatorio, en línea con los cambios introducidos por el DNU 70/2023 y el Decreto del Poder Ejecutivo Nacional N° 812/2025. La decisión quedó formalizada a través de la Resolución 146/2025, fechada el 18 de diciembre de 2025 en Posadas, Misiones, y publicada en el Boletín Oficial el 23 de diciembre.

La medida implica la eliminación de normas que regulaban infracciones, períodos de cosecha y regímenes de inhabilitación automática, con el objetivo explícito de “impedir la intromisión en un mercado competitivo” y concentrar la actuación del INYM en las verificaciones de calidad, la trazabilidad y la salubridad del producto. En los hechos, se trata de uno de los movimientos regulatorios más relevantes desde la creación del organismo por la Ley 25.564, con impacto directo en productores, secaderos, molinos y operadores comerciales de la cadena yerbatera.

Antecedentes normativos: del fomento sectorial a la protección de la competencia

El giro institucional del INYM se explica por las modificaciones introducidas a la Ley 25.564 mediante el DNU 70/2023. En sus considerandos, ese decreto sostuvo que “resulta necesaria una modernización del Instituto Nacional de la Yerba Mate. Focalizando sus actividades en las verificaciones de calidad. Al tiempo de impedir su intromisión en un mercado competitivo, replicando así el exitoso modelo de la industria del vino”.

El artículo 3° de la ley fue reformulado: se eliminó el objetivo de “fomento”, se reemplazó la “sustentabilidad de los distintos sectores involucrados” por la “protección del carácter competitivo de la industria” y se suprimió la facultad de desarrollar programas destinados a mejorar la competitividad del sector productivo e industrial. En consecuencia, también se recortaron funciones previstas en los artículos 4° y 5°, se modificó el artículo 21° y se derogaron los artículos 22° y 24° de la norma original.

El proceso se profundizó con el Decreto 812/2025, que derogó los artículos 9° al 19° del Decreto 1240/2002 —los que regulaban el procedimiento para la fijación del precio oficial de la materia prima— y sustituyó integralmente su artículo 8°. El nuevo texto establece de forma expresa que “el INYM no podrá dictar normas o establecer intervenciones que provoquen distorsiones en los precios de mercado, generen barreras de entrada, impidan la libre iniciativa privada y/o interfieran en la libre interacción de la oferta y la demanda en la producción y comercialización de la yerba mate y derivados”.

Ese mismo decreto instruyó al Instituto a relevar y adecuar, en un plazo máximo de 30 días, toda la normativa vigente que contradijera esos lineamientos.

Qué resoluciones se eliminan y qué cambia en el régimen sancionatorio

En cumplimiento de esa instrucción, el Directorio del INYM —por mayoría de dos tercios en la reunión del 4 de diciembre de 2025— habilitó el análisis integral de su stock normativo. Como resultado, la Resolución 146/2025 dispone:

La abrogación de las Resoluciones N° 15/2003, 37/2007 y 103/2017. La 15/2003, que tipificaba infracciones en la actividad yerbatera, fue considerada “desactualizada y obsoleta”, con disposiciones mayormente derogadas o modificadas. La 37/2007, que suspendía la cosecha y secanza en octubre y noviembre, fue evaluada como una prohibición con consecuencias sancionatorias que “impide la libre iniciativa privada”. Aunque se aclara que sigue siendo responsabilidad de cada operador respetar los ciclos biológicos del cultivo. La 103/2017, que establecía inhabilitaciones inmediatas por falta de documentación durante inspecciones, fue considerada innecesaria y contraria al nuevo marco normativo.

La derogación de los artículos 7° y 8° de la Resolución 21/2009, que preveían efectos adicionales y mecanismos de levantamiento de sanciones por incumplimientos formales en la presentación de declaraciones juradas. El Directorio entendió que esas consecuencias eran “muy gravosas” frente a infracciones que ya cuentan con sanción pecuniaria específica.

La modificación del régimen por falta reiterada de declaraciones juradas. El nuevo artículo 9° reemplaza la baja automática por una inhabilitación posterior a una intimación fehaciente, otorgando cinco días hábiles para regularizar la situación. La inhabilitación rige desde el primer día del mes siguiente a la intimación y se mantiene hasta que el operador presente las declaraciones faltantes y pague las multas adeudadas.

De este modo, el INYM conserva su rol de fiscalización, pero elimina sanciones automáticas y restricciones consideradas incompatibles con un esquema de mercado abierto.

Impacto y proyección: más libertad operativa y un INYM con funciones acotadas

La resolución consolida un cambio de paradigma institucional. El INYM reafirma que seguirá controlando la consistencia de las declaraciones juradas, la trazabilidad del producto y las condiciones de salubridad y calidad de la yerba mate, desde el yerbal hasta los depósitos. Sin embargo, se corre definitivamente de cualquier intervención que pueda incidir en precios, volúmenes o decisiones productivas.

Para los operadores de la cadena, el nuevo esquema reduce cargas regulatorias, elimina prohibiciones estacionales y sustituye sanciones automáticas por procedimientos con intimación previa. Al mismo tiempo, la responsabilidad sobre el respeto de los ciclos productivos y la calidad queda explícitamente en manos del sector privado.

El Directorio también dejó constancia de que el proceso no está cerrado. Aún restan analizar resoluciones de “mayor complejidad” para determinar si se ajustan a los lineamientos del Gobierno nacional. Esa tarea continuará de forma progresiva y será comunicada a la Secretaría de Agricultura, Ganadería y Pesca de la Nación.

En términos políticos e institucionales, la Resolución 146/2025 marca un punto de inflexión en la gobernanza del mercado yerbatero. Y consolida el traslado del eje regulatorio desde la administración sectorial hacia un modelo centrado en la competencia, la calidad y el control formal.

El Instituto Nacional de la Yerba Mate (INYM) tuvo este jueves 18 de diciembre su primera reunión de Directorio bajo la coordinación de su nuevo presidente, Rodrigo Martín Correa, recientemente designado como representante del Poder Ejecutivo Nacional. El encuentro marcó el inicio formal de una nueva etapa institucional en un organismo clave para la regulación y el equilibrio económico de la cadena yerbatera, en un contexto de alta sensibilidad para productores, cooperativas, industria y gobiernos provinciales. Uno de los primeras decisiones fue aprobar el incremento del valor de la estampilla que paga la Industria, para llevarlo de los 25 pesos actuales a 32,12. De todos modos, la Nación debe autorizar el aumento definitivo. En paralelo, se están analizando resoluciones para poner en línea al INYM con el decreto 812. También se aprobó el presupuesto 2026.

Asimismo, el organismo yerbatero recibió la visita del subsecretario de Economías Regionales y de Pequeños y Medianos Productores de Argentina, dependiente de la SAGPYA, Martín Gustavo Giaccio.

Una designación reciente y el inicio de la gestión

El contador público Rodrigo Martín Correa fue designado presidente del INYM el 11 de diciembre de 2025 mediante el Decreto 873/2025, firmado por el Presidente de la Nación y el Ministro de Economía. La norma fue publicada en el Boletín Oficial de la República Argentina el viernes 12 de diciembre, formalizando su incorporación como representante del Poder Ejecutivo Nacional en el organismo.

Apenas una semana después de su designación, Correa encabezó su primera reunión de Directorio, un hecho institucional relevante por tratarse del espacio donde se definen lineamientos estratégicos, consensos sectoriales y decisiones regulatorias que impactan de manera directa en la producción, industrialización y comercialización de la yerba mate.

La celeridad en la convocatoria y conducción del Directorio fue leída como una señal de continuidad operativa del INYM, en momentos en los que el sector enfrenta tensiones económicas, debates regulatorios y expectativas sobre el rol del Estado nacional en la actividad yerbatera.

Un Directorio con representación plena de la cadena yerbatera

La reunión contó con la participación de todos los directores que representan a los distintos eslabones de la actividad yerbatera, incluyendo productores, trabajadores rurales, secaderos, cooperativas e industria. También estuvieron presentes los representantes de los gobiernos de Misiones y Corrientes, las dos principales provincias productoras de yerba mate del país.

La conformación plena del Directorio resulta un dato institucional relevante, ya que garantiza la presencia de todas las voces sectoriales en un ámbito de toma de decisiones que tiene impacto económico directo sobre miles de productores y trabajadores, así como sobre la dinámica industrial y comercial del complejo yerbatero.

En este marco, la coordinación de Correa en su primera reunión funcionó como una instancia de articulación entre los intereses productivos, laborales, industriales y gubernamentales, en línea con el esquema de gobernanza previsto para el INYM.

Impacto institucional y expectativas del sector

La asunción efectiva de Correa y su debut al frente del Directorio se producen en un momento clave para el INYM, cuyo funcionamiento incide en aspectos centrales como la regulación del mercado, la representación sectorial y la relación entre Nación y provincias productoras.

Desde una perspectiva institucional, el inicio de la gestión del nuevo presidente refuerza el rol del Poder Ejecutivo Nacional dentro del organismo, al tiempo que mantiene el esquema de participación multisectorial que caracteriza al INYM. Para los distintos actores de la cadena yerbatera, la expectativa está puesta en la capacidad de coordinación y consenso del Directorio frente a un escenario económico desafiante.

La reunión del 18 de diciembre no solo significó un hito administrativo, sino también el punto de partida de una gestión que será observada de cerca por productores, cooperativas, industria y gobiernos provinciales, atentos a las definiciones que puedan surgir en materia de política yerbatera.