Argentina usará yuanes por el equivalente a US$ 1.040 millones para importar productos desde China

El Ministro de Economía, Sergio Massa, anunció hoy que el país utilizará este mes yuanes por el equivalente a US$ 1.040 millones para importar bienes intermedios provenientes de china, como una forma de mantener el nivel de actividad, sin comprometer las reservas del Banco Central.

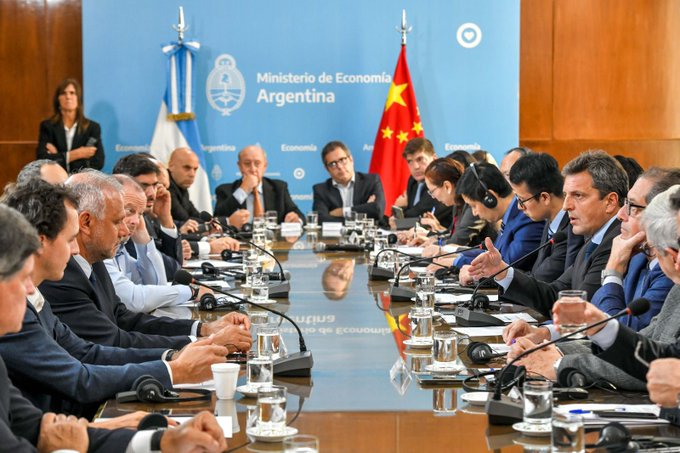

Massa hizo el anuncio esta tarde en el Palacio de Hacienda en compañía del embajador de China en Argentina, Zou Xiaoli, el presidente del Banco Central, Miguel Pesce, funcionarios de la Aduana Nacional, y empresarios privados cuyas compañías demandan bienes del país asiático.

El ministro de Economía, destacó que Argentina “tiene un swap con China que no solo sirve para fortalecer las reservas, sino también para fortalecer el intercambio bilateral”.

“La mayor sequía de la historia, que nos dejó con US$ 15.000 millones menos para exportar nos obligó a nosotros, y al Fondo Monetario Internacional, a redefinir el programa de importaciones y exportaciones”, dijo el funcionario.

En este sentido, “el Programa de Incremento Exportador, no solo con la soja, sino también con las economías regionales, comienza a dar señales de buen funcionamiento, y también nos obliga a repensar nuestras importaciones”, explicó.

Massa recordó que Argentina tiene un swap con China “que no solo sirve para fortalecer a las reservas del Banco Central, sino que, a través de la buena voluntad y del trabajo de todos los sectores, permitirá acceder a quienes necesiten de bienes intermedios, sin poner en riesgo nuestras reservas”.

Para ello “a partir del acuerdo” con el Banco Central Argentina, el Banco Popular de China y el Banco Internacional de Comercio de China (ICBC), “y las empresas, reprogramamos el instrumento de pago por (el equivalente a) más de US$ 1.040 millones para este mes, proveniente de China, y pasan a ser parte del flujo (pago) con yuanes, como una forma de fortalecimiento del comercio bilateral”.

Pero además, “permite trabajan en adelantar el ritmo de estas importaciones, la mayoría se hacían con autorizaciones a 180 días, y con los yuanes se harán a 90 días”, y realizar compras a partir del mes que viene entre US$ 790 millones y US$ 1.000 millones, “que reemplazan el uso de dólares de Argentina”, explicó Massa.

Massa destacó que esta medida también “es la garantía de seguir produciendo con bienes intermedios procedente de China, evitando la triangulación detectada, que de alguna manera se utilizaban para pagar más caro lo que importaba Argentina, de lo que (el intermediario) compraba más barato” en el país de origen de la manufactura.

La medida se enmarca en las inspecciones e intimaciones efectuadas por la Aduana a empresas que efectuaron importaciones de mercaderías de origen China, pero refacturadas desde Uruguay y Europa en las que se registró de manera exponencial la solicitud de SIRAS en yuanes.

Las inspecciones de Aduana apuntan a las maniobras de sobrefacturación de importaciones que algunas empresas desarrollan para hacerse de dólares en el exterior.

En ellas se analiza si el motivo de refacturar desde Uruguay corresponde a una maniobra para evitar el pago al exterior con yuanes – situación lógica si se pagara directamente a China – y así poder acceder a dólares evitando el uso de yuanes.

Por su parte, el embajador de China en Argentina, Zou Xiaoli, destacó que su país “presta mucha atención al comercio bilateral con Argentina, y defender su economía soberana” y por eso le da “mucha importancia a la utilización del swap”

“Apoyamos el uso de las monedas locales en el intercambio para reducir riesgos y costos”, dijo el diplomático y remarcó que desde ambas naciones “venimos trabajando fuertemente para intercambiar informaciones para estrechar nuestro vínculo de complementariedad”.

“Tenemos muy buenas expectativas sobre Argentina y su estabilidad económica”, dijo Zou ante una veintena de funcionarios y empresarios que se dieron cita en el Palacio de Hacienda para escuchar el anuncio.

¿C ómo funcionaría el Swap?

Desde MDZ Argentina explican que: Si todo sale como espera el Ejecutivo, el permiso desde el Banco Central de China llegaría a estar activo durante diciembre. Sin embargo, habrá que ser prudentes. La llegada de los dólares no será ni inmediata ni total; sino que tendrá diferencias condicionalidades.

Dependerá de la evolución del comercio bilateral, y con liquidaciones escalonadas con no más de US$ 625 millones mensuales; con un período de tiempo habilitado hasta julio de 2023. Esto es, siete meses más, incluyendo el último del 2022.

Luego, se intentará negociar una ampliación del swap, algo que quedó hablado entre el presidente argentino y su colega chino.

Esto explica dos capítulos importantes del swap. El primero es que efectivamente el país podrá contabilizar unos US$ 5.000 millones como parte de las reservas existentes y de libre disponibilidad. Pero también que no podrá hacerlo de manera total ni automática, sino a un ritmo de U$S 625 millones mensuales, vinculados exclusivamente con el comercio de importaciones y exportaciones provenientes y enviadas a China.

Recordando el Swap

El BCRA hoy también hizo uso del canje (swap) con China. Acuerdo que permitió activar otros US$ 1.000 millones de los US$ 5.000 millones totales de este año. De acuerdo con Infobae: En lo que va del año ya se efectivizaron tres desembolsos por US$ 1.000 millones cada uno, hasta ahora US$ 3.000 millones, mientras que está previsto que antes de fin de mes debería ingresará un cuarto desembolso de US$ 1.000 millones. Y resta un último desembolso que seguramente será en abril. Al respecto, desde el medio le explicaron que:

Estos desembolsos le dan liquidez al BCRA. Son parte del swap por 18.500 millones de dólares, que hace algunas semanas se anunció que 5.000 millones iban a ser de libre disponibilidad. Así que no alteran el nivel de reservas internacionales, sino que dan liquidez para intervenciones en el mercado cambiario