El blanqueo como herramienta de política económica

|

Getting your Trinity Audio player ready...

|

La consultora Ecolatina en su último informe sobre el panorama cambiario y financiero hace foco en el “Régimen de Regularización de Activos”

Finaliza una semana relativamente tranquila en el frente cambiario-monetario. La brecha cambiaria se mantuvo estable y levemente a la baja, al tiempo que los futuros de dólar cerraron relativamente estables. Como aspecto negativo, el BCRA profundizó las ventas en el MULC al desprenderse de USD 250 M y suma ventas por USD 433 M en lo que va del mes.

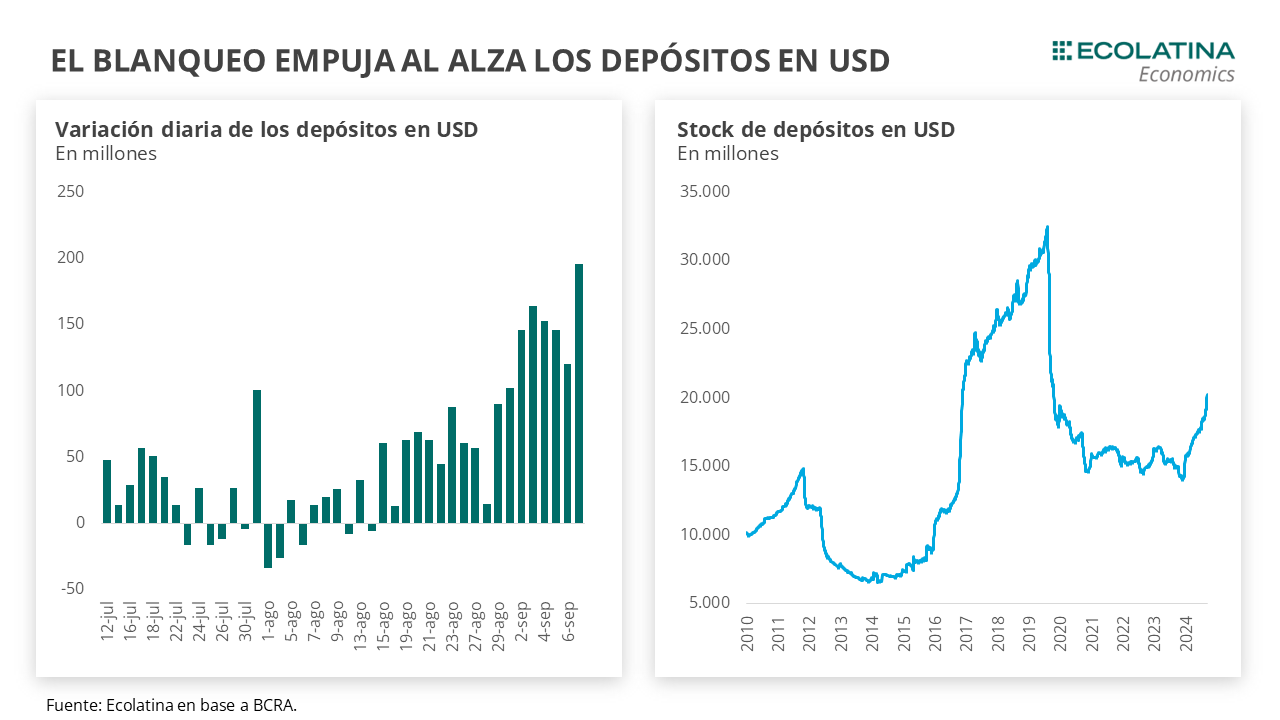

Influyendo sobre la brecha, se encuentra el desempeño reciente del blanqueo de capitales. Reglamentado a finales de julio, la etapa de mayores incentivos en cuanto alícuotas aplicadas y beneficios impositivos expira el próximo 30 de septiembre, por lo que se espera que buena parte del impacto del blanqueo se concentre en la presente instancia. Sin embargo, no descartamos que las autoridades decidan extender los plazos. En este marco, juzgando la marcha del blanqueo a través de los depósitos en dólares se observa un despegue. Desde principios de agosto hasta el 11 de septiembre (último dato disponible), los depósitos en dólares del sector privado en el sector financiero aumentaron casi USD 2.300 M, con un stock superando los USD 20.200 M, el valor más elevado en términos nominales desde finales de 2019.

Si bien el blanqueo no impacta directamente sobre las reservas netas, puede convertirse en una herramienta clave en la estrategia del Gobierno al dotar de mayor liquidez en USD al BCRA. En tal sentido, podríamos ver en los próximos meses unas Reservas Netas cayendo aún más a terreno negativo como contrapartida de la utilización de dicha liquidez. Pese a que los USD del blanqueo podría incrementar el nivel de Reservas Netas indirectamente vía MULC mediante los préstamos en USD, los factores que motorizaron el crédito en moneda dura entre marzo y mayo ya no estarían presentes. Entonces, los potenciales beneficios para el sistema financiero del ingreso de USD vía blanqueo difícilmente se destraben en su totalidad hasta que no haya un horizonte más claro en cuanto a la flexibilización del CEPO.

Finaliza una semana relativamente tranquila en el frente cambiario-monetario. La brecha cambiaria se mantuvo estable y levemente a la baja, al tiempo que los futuros de dólar cerraron relativamente estables. Como aspecto negativo, el BCRA profundizó las ventas en el MULC al desprenderse de USD 250 M y suma ventas por USD 433 M en lo que va del mes.

Influyendo sobre la brecha, se encuentra el desempeño reciente del blanqueo de capitales. Reglamentado a finales de julio, la etapa de mayores incentivos en cuanto alícuotas aplicadas y beneficios impositivos expira el próximo 30 de septiembre, por lo que se espera que buena parte del impacto del blanqueo se concentre en la presente instancia. Sin embargo, no descartamos que las autoridades decidan extender los plazos.

En este marco, juzgando la marcha del blanqueo a través de los depósitos en dólares se observa un despegue. Desde principios de agosto hasta el 11 de septiembre (último dato disponible), los depósitos en dólares del sector privado en el sector financiero aumentaron casi USD 2.300 M, con un stock superando los USD 20.200 M, el valor más elevado en términos nominales desde finales de 2019.

Producto de ello, y entre otras cosas, la brecha cambiaria se redujo. Desde mediados de agosto, la creación de depósitos en USD creció a un ritmo de USD 60 M diarios con una brecha del dólar oficial respecto al CCL del 36%. No obstante, desde comienzo de mes los depósitos aceleraron su marcha a los USD 150 M diarios y la brecha comenzó a dirigirse a la zona del 30%, con el canje del CCL/MEP reduciéndose sensiblemente, dando cuenta el ingreso de divisas desde el exterior que estaría experimentando la economía.

Más allá de ello, la pregunta relevante se centra en el impacto potencial que podría tener sobre las reservas netas del BCRA. Dejando a un lado el impacto positivo, aunque transitorio, que tendrá en términos recaudatorios para el Tesoro, el buen desempeño del blanqueo no se traduciría per se en un mayor patrimonio neto en USD del BCRA.

Dentro de las opciones, los inversores podrían optar por resguardar su patrimonio invirtiendo en instrumentos en dólares de mayor o menor riesgo en el mercado financiero. Siendo así, parte de este fenómeno ayudaría a explicar la evolución positiva reciente de los bonos soberanos en moneda dura, en particular en aquellos con vencimientos de menor plazo.

En todo caso, el impacto dependerá de los destinos de los depósitos en USD. Hasta el momento (11/9, última fecha disponible), el aumento de estos depósitos se tradujo principalmente en un aumento del efectivo en USD en los bancos privados, creciendo casi USD 1.200 M y alcanzando un stock de USD 5.500 M. En menor medida, los encajes en USD en el BCRA se sitúan en la zona de los USD 10.600 M (vs un promedio previo del orden de los USD 10.000 M), los cuales engrosan las reservas brutas y las liquidas, pero no así las netas.

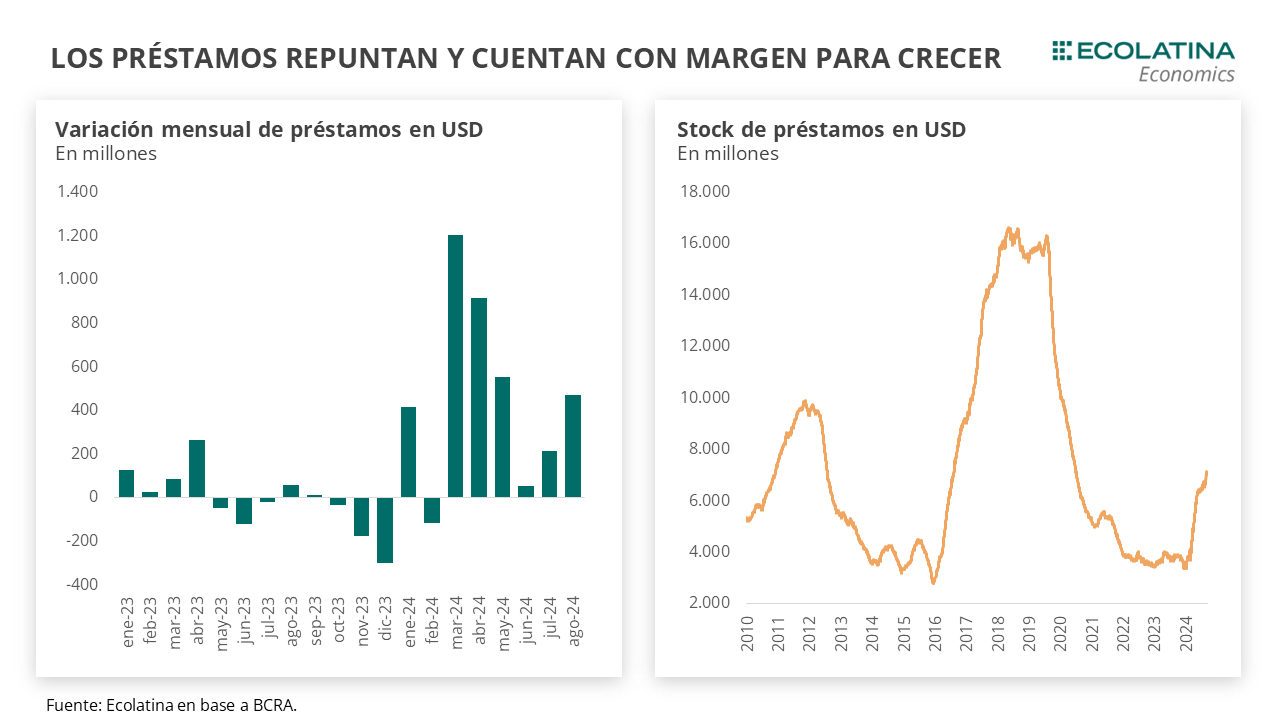

Por su parte, los préstamos en dólares presentan una dinámica más moderada. Con un stock creciente desde el cambio de mandato y repuntando desde mediados de agosto, los préstamos privados crecieron tan sólo USD 360 M desde la instrumentación del blanqueo y, con un stock cercano a los registrados a mediados de 2020, aún cuenta con espacio suficiente para seguir creciendo.

Justamente, esta es la única vía que permitiría al BCRA acumular divisas y aumentar las reservas netas mediante una mayor oferta de dólares en el MULC. Dando cuenta de ello, en el mismo lapso las reservas netas se mantuvieron invariantes por – USD 4.200 M (excluyendo depósitos del Tesoro en USD y sin restar BOPREAL).

Hacia adelante, resta saber si el Gobierno planea una eventual extensión que le permita a los bancos engrosar el stock de USD en el sistema financiero y ayudar al BCRA a incrementar su nivel de Reservas. En cuanto a las Reservas, a finales de septiembre tendrá lugar la revisión del FMI y deberían acumularse cerca de USD 2.000 M reservas netas para cumplir con la meta, lo cual luce improbable con la dinámica actual.

Frente a este panorama, si bien el blanqueo no impacta directamente sobre las reservas netas, puede convertirse en una herramienta clave en la estrategia del Gobierno al dotar de mayor liquidez en USD al BCRA. En tal sentido, podríamos ver en los próximos meses unas Reservas Netas cayendo aún más a terreno negativo como contrapartida de la utilización de dicha liquidez para vender USD en el MULC, cancelar pagos de deuda o intervenir en la brecha cambiaria.

Pese a que los USD del blanqueo podría incrementar el nivel de Reservas netas indirectamente vía MULC mediante los préstamos en USD, los factores que motorizaron el crédito en moneda dura entre marzo y mayo ya no estarían presentes: con una tasa menor en pesos (menor costo de financiamiento) y el riesgo de una eventual devaluación en el mediano plazo ya no tiene el mismo atractivo apalancarse en USD para los exportadores. Entonces, los potenciales beneficios para el sistema financiero del ingreso de USD vía blanqueo difícilmente se destraben en su totalidad hasta que no haya un horizonte más claro en cuanto a la flexibilización del CEPO.

El BCRA vende divisas en el MULC

En la semana, el BCRA profundizó la posición vendedora y se desprendió de USD 250 M en el MULC por segunda semana consecutiva. Detrás de ello, actuó una oferta reducida y sostenida casi sostenidamente en el agro, y una demanda creciente ante el nuevo esquema de pagos de importaciones. Con todo, las Reservas Netas (sin DEG) se ubican en terreno negativo por USD 4.200 M al excluirse los depósitos del Tesoro en USD y sin restar el BOPREAL.

La brecha cambiaria se reduce

La brecha cambiaria cerró a la baja en la semana. En números, el dólar blue anotó una leve suba del 0,4% ($1.265), mientras que el MEP cayó 1,5% ($1.220) y el CCL bajó 0,8% ($1.248). En consecuencia, la brecha cambiaria promedio cerró la semana en 29%, 1,4p.p. por debajo del viernes previo. De esta forma, la evolución reciente de los USD alternativos se encuentra influenciada por la nueva regla de intervención cambiaria y la puesta en marcha del blanqueo.

Relativa estabilidad en los futuros de dólar

Los contratos a futuro del dólar cierran levemente al alza la semana. Puntualmente, los TC implícitos en los contratos con vencimiento entre septiembre y noviembre (los más relevantes en cuanto al volumen) promediaron subas de 0,2%, mientras que los contratos con vencimiento de diciembre en adelante cerraron sin variaciones. De esta forma, desde septiembre hacia fines de año la variación esperada promedia el 3,6% mensual.