Morosidad: escollo al relanzamiento del crédito

|

Getting your Trinity Audio player ready...

|

Por Guillermo Bermúdez / FIEL – La recuperación del crédito al sector privado que venía mostrando la economía sufrió una marcada pérdida de dinamismo en los meses recientes. La cartera irregular de los bancos ha tenido un acelerado aumento que luce más asociado al alza del costo del financiamiento antes que con la evolución de los ingresos de los hogares. En un contexto en el que el sistema financiero ha recuperado su rol de intermediación del ahorro, en los meses por venir se espera una recuperación del crédito -que requerirá un monitoreo más ceñido del riesgo- con alguna corrección a la baja de la irregularidad.

Durante noviembre y diciembre, tras las elecciones de medio término, las variables financieras y cambiarias transitaron un sendero de normalización. Las tasas de interés para colocaciones a plazo en pesos, que a comienzos de septiembre habían superado el 58%, se recortaron por debajo del 26% en diciembre, mientras que las activas por adelantos, que habían llegado a superar el 190% a mediados de octubre -en un contexto de altísima volatilidad-, también se acomodaron por debajo del 25% el último mes del año; lo propio ocurrió con la tasa de cauciones.

En el caso de los tipos de cambio, que en la previa de las elecciones habían superado holgadamente la banda superior de flotación que por entonces era de $ 1492 por dólar –el contado con liquidación y el MEP llegaron a tocar los $ 1600 por dólar-, tuvieron una corrección a la baja y actualmente el dólar libre y Banco Nación promedian $ 1475. Por su parte, los dólares financieros volvieron a recortarse al techo de la banda tras los anuncios referidos al cambio en la indexación de las bandas y la nueva estrategia de acumulación de reservas por parte del BCRA.

Precisamente, desde enero de 2026 las bandas de flotación se amplían al ritmo de la inflación correspondiente a dos meses previos. Este cambio abre un espacio para la corrección de la apreciación resultante de la evolución diferencial de inflación de los últimos meses –algo por encima del 2%- y el ajuste del 1% que se aplicaba a los límites de la banda, al tiempo que reduce la presiones sobre las reservas internacionales derivadas de la necesidad de defensa del techo de las cotizaciones.

Si bien el cambio en el ritmo de ampliación de las bandas no supone una corrección devaluatoria, la aplicación de la inflación pasada –a diferencia por caso de la esperada relevada en el REM-, podría generar alguna inercia y ralentización del proceso de desinflación. No obstante, nada hace prever que el tipo de cambio deba colocarse sistemáticamente en el techo, contando los flujos de entrada de divisas esperados. El anuncio fue bien recepcionado por el mercado y las autoridades del FMI, que reclamaban un cambio de estrategia en la gestión cambiaria.

En cuanto a la evolución del riesgo país, este tuvo una importante compresión desde picos cercanos a los 1500 puntos básicos a mediados de septiembre hasta algo por encima de los 550 puntos en el que se coloca en la actualidad. La emisión del BONAR 2029, hizo un aporte al recorte del riesgo, que había estancado su caída a la espera de novedades por parte de los inversores respecto a la obtención de los fondos para cancelar los vencimientos del mes de enero –incluyendo el potencial uso de un tramo adicional de swap de monedas con el Tesoro americano o una operación de repo con un grupo de bancos privados.

El BONAR 2029, adjudicó USD 910 millones a una tasa del 9.26%, algo por encima de lo esperado, pero dio una señal positiva respecto a la colocación de deuda nueva bajo legislación local. También las colocaciones de deuda privada y por parte de algunas provincias permiten el ingreso de divisas que elevan las reservas brutas del Banco Central –las reservas netas resultan fuertemente negativas-, así como la cancelación de vencimientos del BOPREAL, que tuvo un impacto moderado sobre el stock de reservas, al permanecer los fondos depositados en el sistema, lo que hace un aporte a través de encajes.

Pero fue el anuncio referido al programa de adquisición de divisas por parte del BCRA el que aceleró la caída del riesgo país, que perforó el piso de los 600 puntos tras conocerse la comunicación. La estrategia de compra de divisas se sostendrá en el proceso de remonetización de la economía, lo que permitiría al BCRA la adquisición de entre USD 10 mil y USD 17 mil millones el año próximo, sujeto a los flujos del balance de pagos y sin requerimientos de esterilización. Nuevamente, el anuncio de la estrategia de fortalecimiento de la hoja de balance del BCRA ha sido bien recibido, teniendo en cuenta la vulnerabilidad que suponía un esquema de bandas acotadas como el anterior, en el que las cotizaciones se colocaban cerca del techo, y que enfrentaba a las autoridades a la defensa del esquema con un stock de reservas internacionales muy negativo.

En este contexto, y de aquí a un futuro cercano, la expectativa está puesta en la recuperación del crédito al sector privado. En la edición de Indicadores de Coyuntura de julio pasado1, se revisó la evolución de los préstamos al sector privado, observándose que su crecimiento desde inicios de 2024 era uno sin precedente en el último cuarto de siglo, con un stock que se había duplicado en términos del PBI, con reaparición del financiamiento de largo plazo –hipotecas- y del crédito en dólares. En aquella oportunidad se concluía que una mayor profundización financiera requeriría mayor competencia entre las entidades y un mayor apetito por el riesgo.

Las turbulencias financieras que desató el desarme de las LEFI a lo que se sumó el resultado de las elecciones de septiembre en la Provincia de Buenos Aires, truncaron el aumento que venía mostrando el crédito. El deterioro del ambiente financiero impactó, a su turno, en la cartera activa de los bancos y en los resultados operativos. Precisamente, en el tercer trimestre varias entidades bancarias mostraron resultados negativos en sus balances, y uno de los factores gravitantes fue el aumento de la cartera irregular.

La morosidad luce en la actualidad como uno de los principales obstáculos para que el stock del crédito recupere

su ritmo de crecimiento –la reducción de encajes también aportará a la capacidad prestable de las entidades- y que el sistema financiero dinamice el “crowding in” interrumpido recientemente. Con todo lo anterior, en la presente columna se repasa la situación del crédito y el aumento de la morosidad2, revisando potenciales determinantes de comportamiento en años recientes.

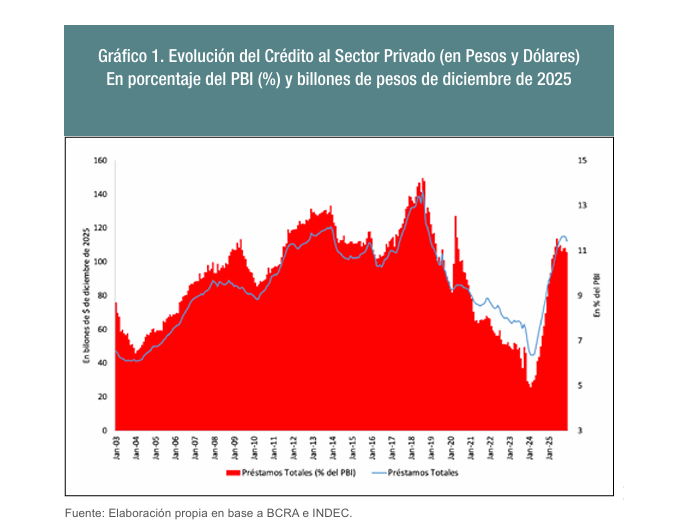

El crédito total al sector privado no financiero a precios de diciembre 2025 alcanza algo más de $ 112 billones -correspondiendo cerca del 77% a líneas en pesos-, equivalentes a 11% del PBI. Entre septiembre y noviembre el stock alcanzó un pico que promedió los $ 115 billones, al tiempo que la mayor relación con el PBI se tuvo unos meses antes, cuando tocó 11.5% en junio.

También en los meses recientes, el stock tuvo un marcado recorte en el ritmo de crecimiento real; luego de haber alcanzado 119% interanual en abril pasado, en diciembre se elevó 32% por encima de la inflación.

En términos de participación en el total, el financiamiento a las empresas mediante documentos supera el que reciben las familias por la utilización de tarjetas –el primero representa 35% del crédito mientas que el segundo 19%-, y han sido estas líneas las que mostraron un mayor freno en el ritmo de aumento. El crédito mediante documentos pasó de crecer 132% anual en febrero pasado a algo más de 22% en diciembre, mientras que los saldos de tarjetas que aumentaban en abril 75% anual, en diciembre dejaron de aumentar, reflejando cancelaciones antes que un refinanciamiento. También los créditos personales -con una participación algo más baja del 16.8% en diciembre-, recortaron fuertemente el ritmo de crecimiento de 255% en abril a cerca de 43% en la actualidad.

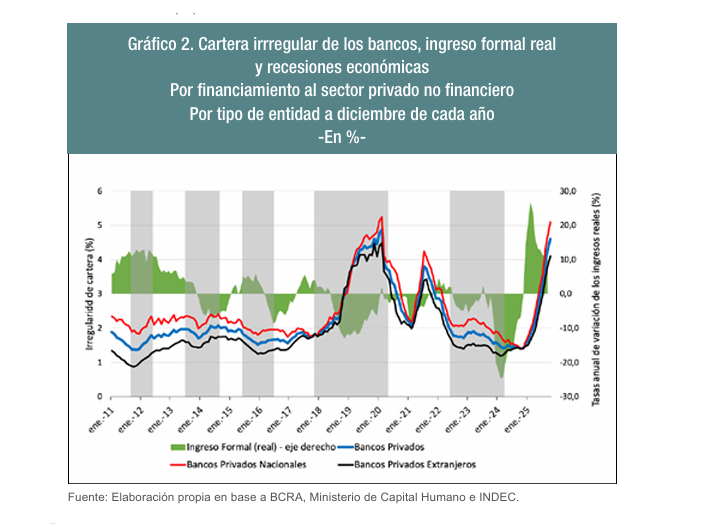

Este freno en el crecimiento del crédito coincidió con un marcado aumento de la irregularidad de cartera de financiamiento al sector privado no financiero. Por caso, tomando a los bancos en su conjunto, el porcentaje de la cartera irregular pasó del 1.4% promedio en octubre del año pasado a 5.1% en el caso de los bancos privados nacionales, a 4.1% en el de los privados extranjeros y a 4.3% en el caso de los bancos públicos, en octubre de este año.

De lo anterior resulta interesante indagar sobre los potenciales determinantes del aumento de la proporción de la cartera irregular de los bancos. Sería natural evaluar la capacidad de pago de los deudores –aproximada por la evolución de los ingresos reales formales-, y el aumento en el costo del financiamiento –tomando en consideración una tasa real activa.

En el Gráfico 2 se muestra la evolución de la morosidad y el crecimiento real de los ingresos formales –a partir de la evolución del RIPTE3- en fases contractivas y expansivas de la actividad económica. El gráfico muestra una relativa estabilidad de la irregularidad de cartera entre 2011 y 2017, con alzas y retrocesos anuales en los ingresos reales. Luego, desde mediados de 2018, se observa un marcado aumento de la morosidad –se pasa de un promedio de 2% de la cartera a más del 5% a comienzos de 2020 en el caso de los bancos privados nacionales- junto con un deterioro prácticamente simultáneo de los ingresos reales que se sostiene a lo largo de 2019 y posteriormente, con una menor profundidad, hasta fines de 2021.

Es de destacar que desde fines de 2017 la economía atravesó una fase de contracción del producto bruto, con deterioro de salarios reales y de las condiciones financieras a pesar de la asistencia lograda con la consecución del acuerdo con el FMI. Junto con lo anterior, es interesante notar que, desde inicios de 2020 y durante el año que siguió, hay una rápida corrección a la baja de la irregularidad, antes del inicio de un nuevo ciclo de deterioro.

Las políticas aplicadas para la contención de la Pandemia a comienzos de 2020 pueden explicar una parte de dicha mejora inicial, al tiempo que las restricciones asociadas a la cuarentena también podrían explicar el repunte posterior. Lo que resulta llamativo es la caída de la morosidad en la última parte del gobierno de Alberto Fernández en un contexto de desborde monetario e inflación rampante. El interrogante queda planteado para un análisis posterior.

Más cerca en el tiempo, la irregularidad de la cartera de los bancos como se mencionó, alcanzó 1.4% hacia fin de 2024, desde cuando tiene un aumento exponencial, paradójicamente en simultáneo con una recuperación de ingresos formales tras la caída que sufrieron con el salto inflacionario heredado por la presente gestión y el producido de la devaluación del Peso al final de 2023.

De ello, ¿en qué horizonte de tiempo el deterioro –o la recuperación- de los ingresos formales reales anticipa la evolución que tendrá la morosidad? Un análisis de desfase temporal indica que, para el promedio de los bancos privados, la caída del salario real adelanta4 once meses la evolución que tendrá la irregularidad de cartera, mientras que para los bancos privados nacionales ello ocurre doce meses antes y en el caso de los privados extranjeros, diez meses.

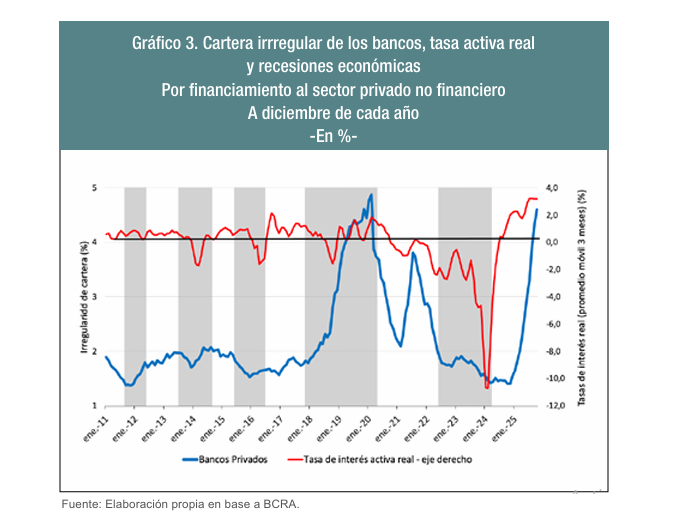

Es decir, una corrección a la baja (alza) de la morosidad resultante de una mejora (deterioro) de ingresos reales se manifestaría hasta un año después. A diferencia de lo que ocurre con los ingresos formales, el costo del financiamiento luce tener un impacto más cerca no en el tiempo sobre la calidad de la cartera de financia miento al sector privado. En el Gráfico 3 se muestra la evolución de la tasa real de interés para préstamos a personas físicas5 junto con la tasa de irregularidad para el promedio de los bancos privados. En términos generales, la figura sugiere que una caída de la tasa real o una tasa que resulta negativa se asocia a un recorte en la proporción de la cartera irregular de los bancos.

En relación a ello destaca el episodio de caída de la irregularidad que se tiene desde medianos de 2021 y hasta los primeros meses de 2024, que estuvo acompañada de una tasa de interés real que se tornaba cada vez más negativa, habiendo tocado un piso en el primer bimestre de 2024. En los meses sucesivos, el costo del financiamiento continuó siendo negativo al tiempo que la irregularidad de cartera se mantenía estable en bajos niveles. Este período coincidió con el inicio de la recuperación de los préstamos que se hizo anteriormente.

Desde julio de 2024, la tasa de interés real se hizo positiva y fue creciente en los meses sucesivos, sin tocar niveles extraordinarios, pero anticipando el despegue de la irregularidad de cartera que se tuvo desde comienzos de este año.

Respecto al aumento del costo del financiamiento, también aquí resulta relevante evaluar con cuántos meses de anticipación su aumento impacta negativamente sobre la calidad de la cartera de financiamiento de los bancos. El análisis señala que desde un semestre antes se comienza a observar un deterioro de la regularidad a la par del aumento de tasas, relación que alcanza un máximo en forma contemporánea. Precisamente, esta conclusión es consistente con el comportamiento referido arriba sobre la evolución de la morosidad en la última parte del gobierno de Alberto Fernández, cuando se observó una tasa de interés real fuerte mente negativa y una compresión de la irregularidad.

Este somero análisis permite anticipar que a la par del proceso de normalización de tasas que ha comenzado a transitar la economía en los meses recientes, junto con ingresos reales formales que estabilicen su recuperación, es dable un paulatino reacomodamiento a la baja de la tasa de morosidad en un horizonte cercano de tiempo.

Junto con el anterior análisis, no debe perderse de vista que en el contexto actual de ordenamiento de las cuentas públicas y saneamiento de la hoja de balance del BCRA, las entidades bancarias están contribuyendo a la canalización del ahorro hacia el financiamiento del sector privado, algo que había quedado relegado en el pasado a partir de una mayor presencia del Tesoro y el BCRA en el balance de las entidades financieras, especialmente a causa del excesivo uso de los pasivos remunerados de la autoridad monetaria que desplazaban el fondeo del crédito privado. Y ello resulta relevante en lo que se refiere a la evaluación del riesgo de la cartera de préstamos de los bancos.

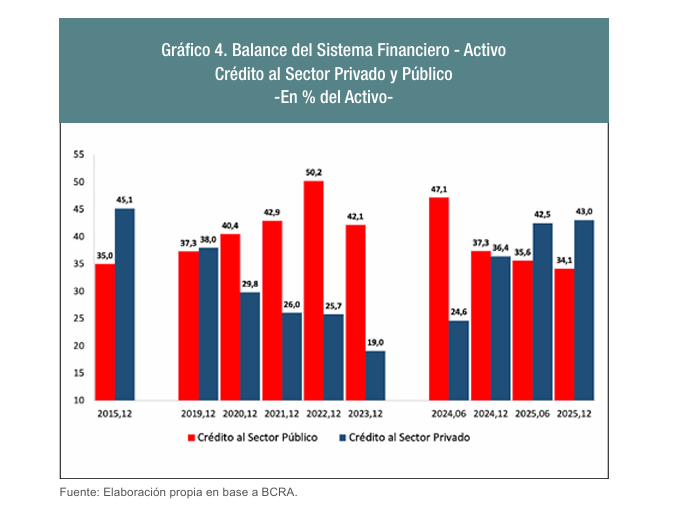

En efecto, el Gráfico 4 muestra la participación del crédito al sector privado y el dirigido al sector público, contando títulos del Tesoro, pasivos remunerados del BCRA y encajes, en el activo del sistema financiero. Desde fines de 2015 y hasta 2023, la participación del crédito al sector privado en la hoja de balance se redujo en forma sostenida, pasando del 45.1% en diciembre de 2015 a 19% del activo de las entidades a fines de 2023.

En cambio, la deuda del sector público con las entidades financieras fue creciente hasta fines de 2022 cuando ocupó la mitad del activo de las entidades. Luego en los meses sucesivos mostraría un retroceso que se intensificó en los años recientes con el fin de la operatoria de las letras y pases del BCRA. A diciembre de 2025, el crédito al sector privado representa el 43% del activo de las entidades financieras, algo ligeramente por debajo de lo que se tenía a fin de 2015, pero más del doble de la participación que tenía hacia diciembre de 2023. El potencial de crecimiento es elevado, contando además en el corto plazo los recursos inmovilizados en encajes incrementales.

Con todo, en el actual contexto de normalización financiera con convergencia de tasas de interés a los niveles vigentes cuando el BCRA establecía la de referencia, es de esperarse que el crédito retome su sendero de crecimiento y de la mano de la reducción del costo –con tasas reales ligeramente positivas-, se tenga un retroceso en la irregularidad de la cartera de las entidades financieras. El escenario es distinto al pasado, pues el sistema financiero se encuentra recuperando su rol de intermediación del ahorro hacia el consumo y la inversión privada luego de años en que dicha función había quedado relegada, y ello entraña riesgos asociados a una adecuada evaluación de deudores una vez que se han atendido los perfiles con mayor calificación. Aun cuando una acelerada caída de la irregularidad pueda demorarse, la expectativa es que la intermediación financiera resulte en 2026 uno de los sectores de actividad con mejor desempeño junto con el de la minería y la energía.

1 https://fielfundacion.org/blog/2025/07/07/bancos-privados-de-capital-nacional-lideran-la-recuperacion-del-credito/

2 En el análisis se refiere indistintamente a morosidad e irregularidad de la cartera de préstamos de los bancos. Comprende a deudores de la cartera comercial en situación 3 a 6 de acuerdo con el régimen de clasificación de deudores del BCRA, que incluye a quienes muestran problemas de mora, con alto riesgo de insolvencia e irrecuperables

3 Remuneración Imponible Promedio de los Trabajadores Estables.

4 La correlación desfasada es máxima.

5 La tasa de interés para personas jurídicas resulta más baja, aunque el comportamiento es similar en términos de alzas y bajas. La tasa real se presenta como promedios móviles de tres meses para suavizar los movimientos.